城乡居民医保“两病”患者门诊用药保障政策探讨

2022-12-05张小娟

张小娟 朱 坤

(1中国医学科学院医学信息研究所 北京 100020;2中国财政科学研究院 北京 100142)

随着我国人口老龄化不断加剧,慢性非传染性疾病已成为疾病经济负担的主要原因。2019 年,我国非传染性疾病导致的伤残调整生命年(DALY)在全部疾病负担中占比最高,达84.93%[1]。我国城乡居民医保建立之初筹资水平较低,大多统筹地区并未将门诊费用纳入统筹基金保障范围。近年来,各地逐步建立门诊慢特病制度进行补充,但门诊保障不足的问题仍然存在。慢病患者的门诊费用风险无法得到有效分散,面临灾难性卫生支出风险,部分患者甚至放弃治疗,病情进一步恶化。

2019 年9 月,国家医保局等四部门发布《关于完善城乡居民高血压糖尿病门诊用药保障机制的指导意见》(医保发〔2019〕54 号),以高血压和糖尿病(以下简称“两病”)患者的门诊用药保障为突破口,探索完善门诊费用保障机制,增强基本医保门诊保障能力,减轻患者门诊费用负担。本文通过梳理各省及典型地区“两病”用药报销政策,探究存在的问题,为进一步完善“两病”用药报销政策提供建议。

1 资料来源与方法

1.1 资料来源

通过政府网站收集各省及部分典型地区居民医保“两病”患者用药保障政策。

1.2 研究方法

考虑到省级层面政策规定比较宏观,省内各统筹区政策可能存在较大差异,因此除收集各省相关政策外,东中西部地区各选一个省,每个省按照经济发展水平好中差各选择一个统筹区作为典型地区。

梳理各省及典型地区居民医保“两病”患者用药保障政策,总结各地保障政策异同,分析在保障患者疾病经济风险、提高医保基金支出效率方面存在的问题。

2 结果

2.1 省级层面“两病”用药保障政策分析

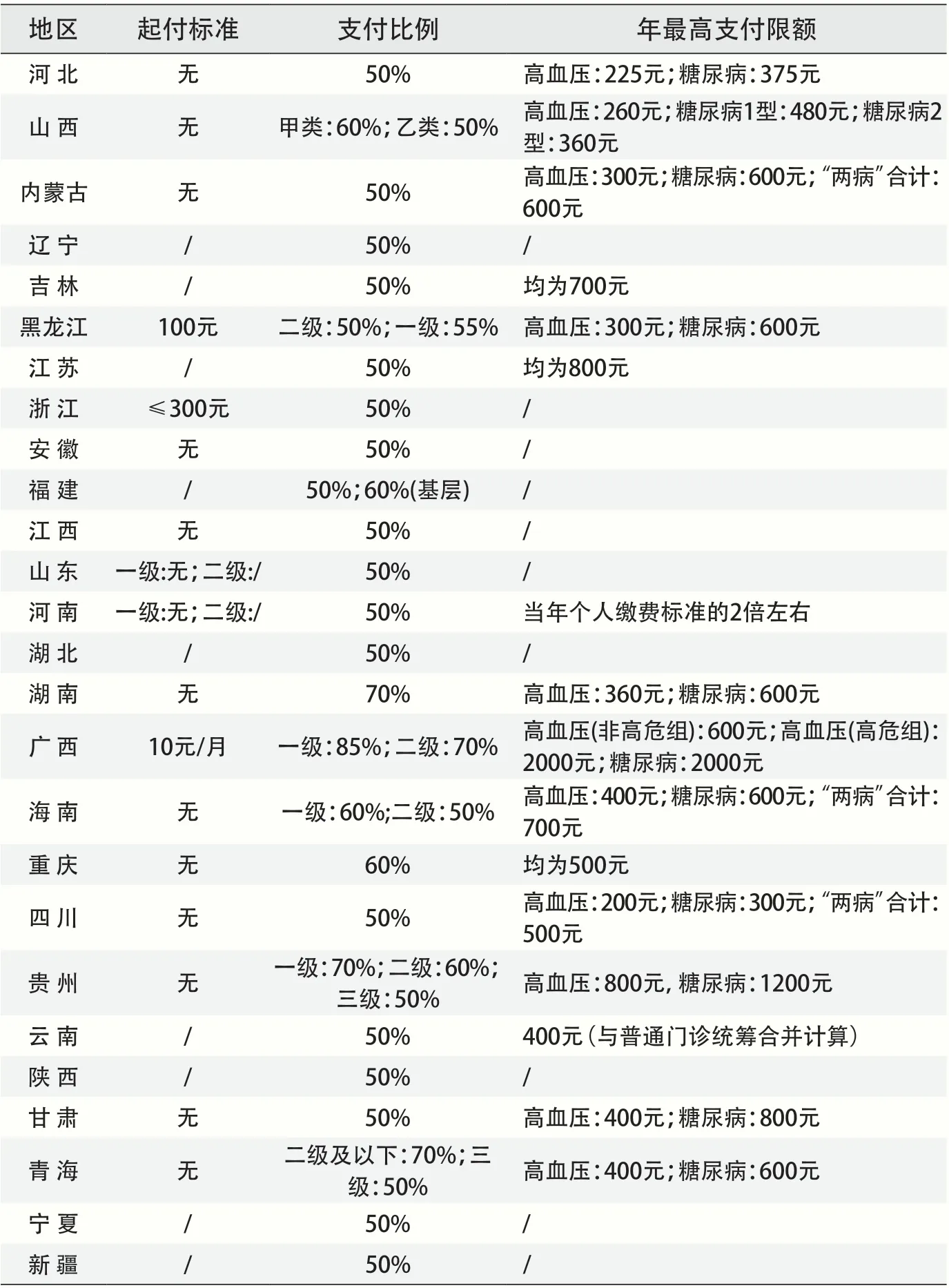

国家层面出台居民医保“两病”患者用药保障政策后,除居民医保门诊保障水平较高的北京、天津、上海、西藏和广东未出台相关政策外,各省均在2019 年底出台省级层面实施意见。其中,山西在2021 年和2022 年两次修改报销政策,分别将起付标准从60 元降为30 元,从30 元降为无起付标准。

为总结各地政策的异同,从起付标准、支付比例和最高支付限额三个方面分别梳理各省及典型地区的政策文件。(1)起付标准方面,有些省份没有具体规定;有些省份明确了起付标准,如黑龙江、浙江、广西;有些省份明确不设起付标准,如山西、河北、内蒙古。(2)支付比例方面,各省均明确支付比例,大部分省份为50%,部分省份高于这一水平。(3)最高支付限额方面,有些省份没有具体规定;有些省份给出限额标准,其中大部分省份“两病”最高支付限额不同,糖尿病最高支付限额略高,不同的省最高支付限额标准差距较大,从200 元到2000 元不等(见表1)。虽然各省报销政策存在差异,但仍存在一定的共性。各省均采取低起付标准、低最高支付限额的报销模式,风险保护的特性不足。

表1 各省份居民医保“两病”用药保障政策

2.2 典型统筹地区“两病”用药保障政策分析

对典型地区居民医保“两病”患者的报销政策分析发现,各典型地区在省级政策基础上明确了本统筹区报销政策,与省级政策特点保持一致,均呈现低起付标准、低最高支付限额的特征。各统筹区均不设起付标准或者仅设定为100 元。山东青岛将“两病”患者药品费用保障纳入普通门诊保障,故最高支付限额较高,根据缴费标准为600元或800 元。其他各统筹区高血压最高支付限额为200 元—400 元不等,糖尿病为200元—800元不等。如果同时患“两病”,部分统筹区将最高支付限额在两个支付限额加和的基础上相应核减,如山东聊城“两病”最高支付限额分别为300 元和400 元,若同时患“两病”,支付限额为500 元,核减200 元(见表2)。

表2 典型地区居民医保“两病”用药保障政策

3 讨论

3.1“两病”门诊用药费用纳入居民医保保障范围的合理性

随着门诊诊疗范围不断扩大,越来越多的患者因为门诊费用发生疾病经济风险[2],完善门诊费用保障机制至关重要。建立健全门诊统筹保障机制,对参保人、医保部门和医疗机构都有积极作用。由于居民医保筹资水平相对较低,门诊统筹保障机制的探索需稳慎推进。考虑到“两病”患病率较高,对人群健康影响大,从“两病”患者用药保障起步探索居民医保门诊费用保障机制是可行和恰当的。

开展居民医保“两病”用药保障可以提高参保患者门诊医疗费用负担能力,减少门诊费用引致的疾病经济风险,也有助于减少“门诊转住院”等不合理医疗行为,促进患者及时就诊,防止“小病”变“大病”,损害群众健康权益的同时也会造成更高额的医疗费用负担[3]。

3.2 居民医保“两病”门诊用药保障政策的设计原则

确认“两病”门诊用药费用纳入居民医保保障范围之后,有必要分析政策应该如何设计才能更好地提高医保基金使用效率,更有效地保护患者疾病经济风险。居民医保基于大数法则,将风险在被保险人之间分散。风险分散的前提是风险的发生是小概率的,如果风险的发生并非小概率,则无法通过保险机制来实现分散。大量研究证明医疗支出呈明显偏态分布,虽然多数人会发生医疗支出,但只有少数人的医疗支出是大额支出,因此疾病经济风险发生的概率较低,可以通过医疗保险制度来化解[4]。

具体到“两病”,所有采用药物治疗的患者都会发生一定的门诊费用,而居民医保实现风险分散的前提是风险的发生是小概率事件。因此,有效保护“两病”患者的疾病经济风险,确保医保基金支出的效率应设置合理的最高支付限额。一方面,确保纳入报销范围的“两病”门诊用药费用可能会给大多数家庭带来疾病经济风险;另一方面,防止基金支出效率不够高,将基金用于防范真正风险的发生。

3.3 居民医保“两病”门诊用药保障政策仍有改进的空间

为了建立完善门诊保障机制,政府从“两病”患者用药保障起步,开展门诊保障政策探索。由于居民医保筹资水平相对较低,各统筹区为了确保基金安全,在报销政策设计上比较谨慎。国家层面的政策仅规定了“两病”门诊用药支付比例为50%,并未明确起付标准和最高支付限额。各统筹区均采取低起付标准和低最高支付限额的做法,各地“两病”用药保障政策呈“低水平、广覆盖”特点,即较低的起付标准保障几乎所有患者,较低的最高支付限额仅保障较低的费用,高额费用得不到有效保障,一定程度上等同于变相的家庭/个人账户,甚至有些地区在政策中明确规定最高支付限额为个人缴费标准。这种报销政策类似“撒胡椒面”,一是对绝大部分家庭而言,小额费用不会引致风险,基金支出效率较低;二是高额费用患者的风险不能得到有效的保护。

再者,这种“撒胡椒面”的报销政策也会支出大量的医保基金,造成医保基金支出效率低下。根据《中国居民营养与慢性病状况报告(2020 年)》,我国18 岁及以上居民高血压患病率为27.5%,糖尿病患病率为11.9%。截至2021 年底,居民医保成年参保人为76298万人[5],按照“两病”患病率估算,高血压和糖尿病患病人数分别为20982 万人和9079 万人。为了简化问题,假设所有“两病”患者均在医保定点机构接受门诊治疗并遵医嘱服用药物,按照现行报销政策,几乎所有“两病”患者都会获得医保报销并达到最高支付限额,基金支出就会高达数百亿,甚至上千亿,几乎占到2021年居民医保基金收入(9724 亿元[5])的十分之一,这部分基金的支出效率直接影响到整个医保基金的支出效率。当然这种分析是不精确的,但也能反映一定的问题。实际上“两病”患者一方面可能不会接受正规药物治疗,另一方面接受药物治疗的患者可能采用自行购药来代替门诊服务,或者未使用定点医疗机构的门诊服务。2021 年全国人均利用门急诊服务5.82 次[6],而居民医保参保人平均享受普通门急诊和门诊慢特病待遇2.53 次,这也证明了大量居民医保参保人利用了门急诊服务但并未享受医保报销待遇。

4 建议

4.1 进一步厘清居民医保“两病”用药保障政策设计原则

居民医保筹资水平不高,大多地区不足千元,实现有效的风险保护必须提高基金支出效率,将其真正用于可能发生疾病经济风险的患者。居民医保“两病”门诊用药保障政策的设计不能脱离基本医保分散和保护风险的本质。医疗保险本质是风险的分散,风险是小概率事件方可实现分散,无论是“两病”患者还是其他门诊费用患者,发生小额门诊费用的概率并不低,且对大多数家庭而言,小额费用不会导致家庭风险。换言之,小额费用风险难以分散,也无需分散,政策设计不能背离医疗保险本质,坚持风险保护定位,瞄准风险是基本原则。

4.2 逐步提高“两病”用药保障政策起付标准和最高支付限额

上述分析已明确“两病”用药保障政策应瞄准风险并保护风险,建议各统筹区科学设定起付标准,考量当地经济社会发展水平,确保能够瞄准大多数人的风险。同时,在保障基金安全的前提下适当提高支付比例,探索提高最高支付限额,更有效地保护高额费用患者的疾病经济风险,实现基本医保分散和保护风险的本质,切实做到惠及广大参保人,让群众满意。