模型化教学方法在会计类课程中的应用研究

2022-09-19李粮

李 粮

(安阳师范学院 商学院,河南 安阳 455000)

一、引言

在诸如基础会计、财务会计、成本会计、管理会计、财务管理等会计类课程的教学过程中,学生反映最多的问题是“一听就会、一看就会,但一做就错”。究其原因,是因为在这些课程的教学过程中不同授课老师采用的教学方式方法不同,对知识点讲解的透彻程度不同,以致学生在学习过程中一知半解成了常态,以致越往深学,越易困惑。该问题的解决,主要有赖于教师在课堂教学过程中对知识点的讲授方式方法加以创新。

心理学的相关研究表明,即使在网络信息化如此发达的今天,课堂教学依然是青少年获取知识和提升能力的主要渠道[1]。近些年,翻转课堂、慕课、微课堂等新兴教学模式的出现给教育界带来巨大的变革,但在普通本科院校的试用效果并不显著;相反,传统的启发式教学、案例式教学依然保持着良好的教学效果和旺盛的生命力[2]。为最大程度提高课堂教学效果,除了要求授课教师要用激情感染学生外,还要求授课教师遵循一定的教学原则。比如:授课教师要以人才培养方案、教学大纲为依据,不断优化课程内容、教学环节的设计;要认清科研的出发点及落脚点,通过科研促进教学内容质的提升和持续改进教学的方式方法,以提高学生的学习热情和改善其学习方式。

模型可以帮助人们理解和应对这个复杂的世界。在学习过程中,对模型的提炼能直观反映所学知识的本质,有助于学习者从知识的源头出发,迅速抓住问题的核心所在,进而准确、深入理解所学内容。由此,在对模型化教学方法进行梳理和对财务会计类课程特征进行总结的基础上,对T型账户模型在财务会计相关课程中的具体应用进行总结分析,以期从教学形式和教学内容两方面提高会计类课程课堂教学效果。

二、模型化教学方法

模型通过严谨的定义和数学逻辑关系,允许人们作精致的推演,从而获得精确交流、解释、判断、设计、预测、探索和采取行动的能力[3]。模型通常能用来表达所学的理论知识。模型化教学方法可通过具体模型和数学公式来实现,具体的模型和数学公式是经济管理思想的重要载体和表达方式。例如,马科维茨(Markowitz)应用概率论与统计学的分析方法与工具,以均值和方差刻画投资组合的预期回报和风险,建立了投资组合理论。挖掘并理解具体模型和数学公式所包含的经济含义,是经济管理类专业学生学习训练不可或缺的重要组成部分。

模型化教学方法的优点至少有两点:第一,可激发学生的学习兴趣,增强其对教学内容的记忆;第二,可培养学生的思维能力和动手能力。模型化教学方法的关键是在教学中对知识点进行模型化的提炼,即将教学内容模型化。将教学内容模型化,是对知识的深加工,是对知识内涵和外延的一种阐述,需要教师把握模型的以下基本特征。第一,模型是对复杂现实的高度概括与简化。第二,使用什么模型应该由所研究的经济管理问题的性质决定,不存在一种能用于研究一切经济管理问题的模型或公式。第三,每个模型有其所适用的前提条件。第四,要坚持模型简约性原则。

三、会计类课程特征

会计类课程均是实践性较强的课程,其教学内容主要是根据工业企业会计的实际工作步骤、工作内容以及完成工作所需具备的知识、技能与素质为依据来选择和组织的。所以,会计类课程的课堂理论教学应以“必需、够用”为原则,适当删减纯理论研究性的内容,只有这样才能使课堂教学更富有针对性。兴趣是最好的老师,作为学生接触到的专业基础课程,兴趣的培养尤其关键,如果学生一开始就失去了对专业学习的兴趣,那对于后续的学习显然是非常不利的。

而模型化教学方法通过教师对模型的构建、应用和阐释,所建模型能给学生一种直观的感觉,可将专业知识从本质上系统化地梳理和重构,从而激发学生的学习兴趣,最终能让学生学会独立思考,从而提高其对知识的思维能力和动手能力。

四、财务会计相关课程教学内容的模型化

T型账户模型是财务会计相关课程最为实用的模型之一。该模型克服了现实工作中实际使用账户复杂、繁琐、很难搬上讲台的缺点,具有可全面、直观、系统反映经济业务连续性的特点。

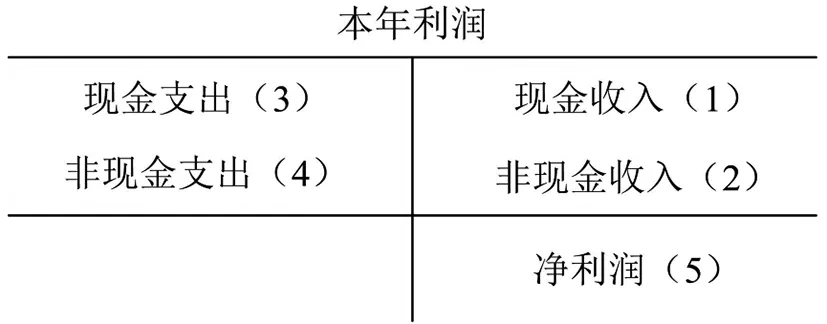

(一)“本年利润”科目T型账户模型

权责发生制和收付实现制作为会计确认的理论基础,较难理解。利润表以权责发生制为基础,现金流量表以收付实现制为基础,利润表中的净利润和现金流量表中的净现金增加额作这为两种理论基础的具体表现,若通过“本年利润T型账户”则可得到形象生动的解释。

基于现行企业会计准则的利润表可通过如图1“本年利润T型账户”的基本模型来表示。

图1 “本年利润T型账户”基本模型

按收付实现制的观点,“本期收入”须被分为现金收入和非现金收入两类,“本期成本”须被分为现金支出和非现金支出两类。以收付实现制为基础的净利润可通过如图2“本年利润T型账户”的具体模型来表示。

图2 “本年利润T型账户”具体模型

可见,现行利润表以权责发生制为基础,净利润可表示为:(5)=(1)+(2)-(3)-(4);现行现金流量表以收付实现制为基础,净现金增加额可表示为:(1)-(3)=(5)-(2)+(4)。

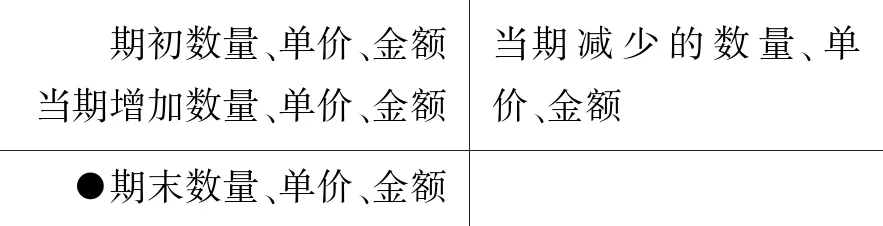

(二)存货类科目T型账户模型

原材料、低值易耗品、半成品、库存商品等存货类科目的账务处理可通过如图3的基本模型来表示。

图3 存货类T型账户基本模型

1.账面盘存制与实地盘存制的区别

账面盘存制与实地盘存制的区别主要有二。其一,两种方法下,存货在账簿中登记的方法不同。采用账面盘存制时,平时对存货的增加和减少都要依据相应的原始凭证在账簿中顺序登记数量、单价及金额,并需要随时在账簿中结出存货结余的数量、单价及金额;采用实地盘存制时,平时仅对存货的增加依据相应的原始凭证登记增加存货的数量、单价及金额,存货减少时,并不登记相应账簿,期末根据实地盘点得到的存货实际结存数,如图4中●所示,倒推出当期减少数,并记入账簿。其二,两种方法下,进行存货清查的目的不同。账面盘存制下的财产清查目的是与账簿记录进行账实核对,以确保账实相符;实地盘存制下的财产清查目的是计量出期末存货的结存数量。

存货类账

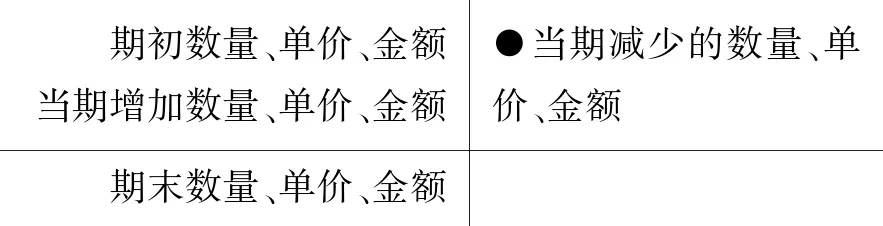

2.存货发出计价方法的区别

全月一次加权平均法,又称月末一次加权平均法,该方法是为了解决存货发出计价问题而被提出来的,该问题的解决还有个别计价法、先进先出法、后进先出法、移动加权平均法四种。事实上,每种方法本质上均是解决存货发出(亦即存货减少)计价问题,如图5中●所示的一种创新思路,其中全月一次加权平均法和移动加权平均法属同一大类创新思路:通过计算期初存货单价和当期购进存货单价的加权平均值来确定。

存货类账

(三)成本、费用类科目T型账户模型

《成本会计》课程的主要内容包括两个,一是各种生产费用的归集与分配,二是产品成本计算的基本方法。而这两个主要内容均可用成本、费用类账户的T型账户模型来理解。如图6所示,该类账户借方的期初余额和当期借方发生额即表示各种生产费用的归集;该类账户贷方的当期减少即表示各种生产费用的分配。

图6 成本、费用类T型账户模型

1.费用分配表模型

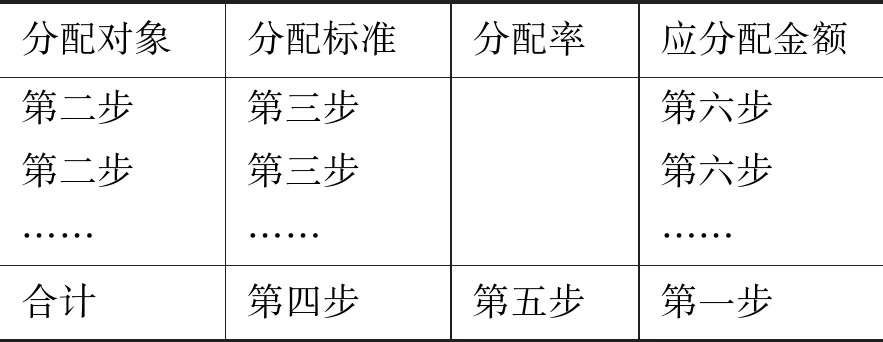

材料费用的分配方法有定额消耗量比例分配法、定额费用比例分配法、产品重量比例分配法、产品产量比例分配法、标准产量比例分配法;外购动力费用的分配方法有生产工时比例分配法、机器工时比例分配法、定额耗用量比例分配法;制造费用的分配方法有生产工时比例分配法、生产工人工资比例分配法、机器工时比例分配法、标准产量比例分配法、所耗原材料数量(或费用)比例分配法。这些具体的分配方法,若采用如下表1所示的费用分配表模型来理解学习,会极其容易。

表1 费用分配表模型

上述材料费用、外购动力费用、制造费用各种具体分配方法的分配步骤是完全一致的,如表1所示,第一步,确定该项费用的应分配金额;第二步,确定该项费用的分配对象;第三步,确定该项费用的各分配对象的分配标准;第四步,计算该项费用各分配对象分配标准的合计数;第五步,计算该项费用的分配率;第六步,计算该项费用各分配对象的应分配金额。所不同的只是在第三步所确定的该项费用各分配对象的分配标准。而且,这些分配方法的具体命名正是以这些不同的分配标准命名的。

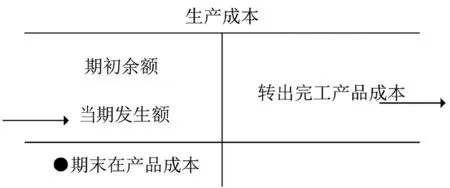

2.生产费用在完工产品与在产品之间的分配

生产费用在完工产品与在产品之间的分配问题本质上可理解为期末在产品成本如何计算,如图7中●所示。

图7 生产成本T型账户模型

生产成本的两大来源期初余额和当期发生额合计数等于生产成本的两大去向转出完工产品成本和期末在产品成本合计数。对于期末生产费用的应分配金额“期初余额+当期发生额”,该如何在完工产品与在产品之间分配呢?该问题得以解决的思路是:如果我们能确定出期末在产品成本,如图7中●所示,那么“转出完工产品成本=期初余额+当期发生额-期末在产品成本”。因此,根据期末在产品成本的确定思路,生产费用在完工产品与在产品之间的分配方法有:月末不计算在产品成本法(期末在产品成本=0)、月末在产品成本按年初数计算法(期末在产品成本=某一固定数)、月末在产品按所耗原材料费用计算法(期末在产品成本=期末在产品所耗原材料费用,进一步原材料费用需要采用表1的思路在期末完工产品和在产品之间分配)、约当产量比例法(需要采用某种方法将期末在产品数量约当为完工产品数量)、月末在产品按完工产品成本计算法、月末在产品按定额成本计算法。

(四)利润分配类科目T型账户模型

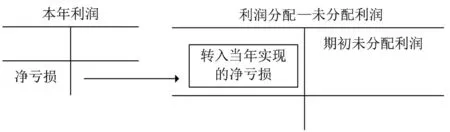

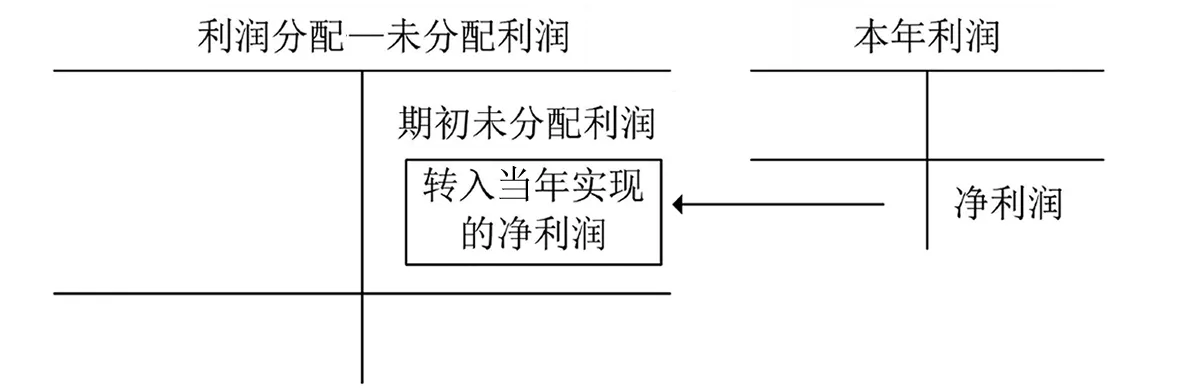

利润分配科目的总账余额是资产负债表未分配利润项目的直接来源。利润分配相关的账务处理通过T型账户模型可分三个步骤来理解。第一步,将当年实现的净亏损或净利润转入“利润分配—未分配利润”账户,从而得到当年可供分配的利润,如图8、图9所示。第二,进行利润分配内容的账务处理,包括提取各种盈余公积和向投资者分配现金股利,如图10所示。第三,将第二步利润分配的内容转入“利润分配—未分配利润”账户,如图10所示。事实上,利润分配的两个二级账户“提取各种盈余公积”“向投资者分配现金股利”,仅是个过渡账户,结转后无余额。从而,“利润分配—未分配利润”账户的贷方是当年可供分配的利润,借方是进行利润分配的去向,借贷方相配比自动得出企业当年末累计未分配利润,该金额亦即编制年度资产负债表时未分配利润项目的金额,如图10中●所示。

图8 将当年实现的净亏损转入“利润分配—未分配利润”账户

图9 将当年实现的净利润转入“利润分配—未分配利润”账户

图10 进行利润分配