我国环卫企业盈利能力现状研究

——基于杜邦分析法

2022-09-01赵国智

赵国智

(中环洁环境有限公司,北京 100025)

1 引言

环卫市场化改革始于2000 年[1],自2013 年以来行业整体年增长率始终维持在20% 以上,2018、2019 年新增年服务合同金额分别达到450亿元、510 亿元,年增长率达到13%。环卫目前仍属于劳动密集型行业,环卫企业的平均净利润率均在10% 以下。根据行业公众号“环境司南”统计,截至2020 年,环卫服务市场规模已达2 056亿元。对于如此庞大的市场,还鲜有对从业企业盈利水平及盈利能力的分析与探讨。了解环卫企业盈利能力的现状,尤其是对不同类型环卫企业盈利能力差异进行分解溯源,对于指导环卫企业进一步提升盈利能力具有重要意义。本研究基于杜邦分析法(DuPont Analysis),对业内较有代表性的4 家企业从财务角度进行分析,探索影响企业盈利水平的主要因素并提出优化建议。

2 环卫企业盈利能力分析方法

企业盈利能力分析的主要方法有比率分析、趋势分析、结构分析和杜邦分析法。其中杜邦分析法通过将1 个财务指标层层分解为多个指标,具有很强的综合性、系统性和层次性,是使用最广泛的财务分析工具。杜邦分析法是利用几种主要的财务比率之间的关系来综合地分析企业财务状况[2]、评价公司盈利能力和股东权益回报水平的工具,是从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率的乘积,有助于深入分析比较企业经营业绩。由于这种分析方法最早由美国杜邦公司使用,故命名为“杜邦分析法”[3]。

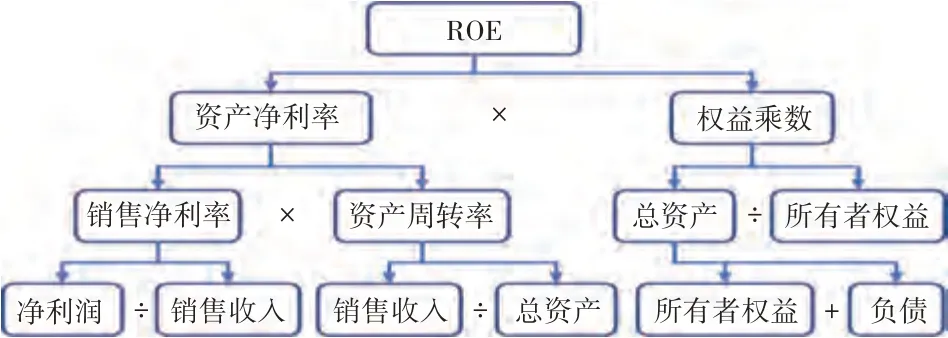

杜邦分析法首先将净资产收益率(Return on Equity,ROE)分解为资产净利率和权益乘数,然后再将资产净利率分解为销售净利率和资产周转率,如图1 所示。

图1 杜邦分析法指标体系Figure 1 DuPont analysis index system

杜邦分析法将ROE 分解为销售净利率、资产周转率和权益乘数,他们分别代表盈利能力、营运能力和偿债能力,通过这3 个数字的高低,我们可以判断一家公司属于高利润模式、高周转模式还是高杠杆模式。

3 企业盈利能力的杜邦分析

本研究选取具有代表性的4 家企业作为案例,探讨其盈利能力差异的根由,进而对我国环卫企业的盈利能力进行分析。样本企业的选择标准是主营业务收入以环卫为主,并充分考虑企业的不同类型。4 家企业分别为侨银、玉禾田、福龙马和某大型国企。其中,侨银和玉禾田为传统环卫上市企业代表,福龙马为以环卫保洁+环卫设备双轮驱动模式的环卫上市企业代表,某大型国企为具有国企背景的环卫企业代表。通过对4家企业2018—2020 年的销售净利率、资产周转率与权益乘数3 项指标的计算,从盈利能力、营运能力与偿债能力角度分析影响本企业盈利能力的因素。

3.1 盈利能力

盈利能力即经营者通过对企业的管控获取利润的能力。企业的盈利能力高低可由销售净利率衡量。一般而言,收入越高,成本越低,则企业的销售净利率越高。由表1 可知,尽管近几年来环卫行业的竞争越来越激烈,从最初的环卫项目仅有数家企业参与投标到近几年动辄20 多家参与投标,而且恶意低价中标项目依然存在(笔者在4 年多的环卫项目投标过程中亲历过有企业投标报价低于预算价一半,中标后由于成本远高于年服务费而黯淡退场的项目),但样本企业近3 年的销售净利率呈现逐年增长的趋势,由2018 年的6.91%增加到2020 年的14.39%。这是由于随着环卫市场化的发展,企业的项目运营管理水平得到提高。环卫项目的特点是属于劳动密集型行业,环卫市场化后采取公司化运营相比事业单位运营有着天然优势,可以采用激励手段和淘汰机制降低人员数量;另外,环卫机械化率的提高进一步降低了运营成本。据统计,我国市政环卫车市场销量复合增长率在2012—2020 年为19.2%,始终保持着高增长的态势[4]。值得注意的是,不同企业的销售净利率并没有表现出较大的差异性,侨银、玉禾田和某大型国企较为接近,福龙马由于其特殊的业绩驱动模式略低于以上3 家。

表1 2018—2020 年4 家样本企业销售净利率比较Table 1 Comparison of net sales interest rate of four sample enterprises from 2018 to 2020

3.2 营运能力

资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量及利用效率。资产周转率越高,说明企业对资产的利用效率越高,同等资产总额下企业的获利能力也就越强。环卫装备企业福龙马与非环卫装备企业侨银、玉禾田、某大型国企近3 年来的资产周转率表现出不同的变化趋势。由表2 可以看出,侨银、玉禾田、某大型国企的资产周转率逐年下降而福龙马的资产周转率却逐年升高。这是由于福龙马作为传统的环卫装备龙头企业转变了收入增长模式,由以装备驱动模式转变为以装备+环卫服务双轮驱动的增长模式。而环卫服务只需在中标初期购入少量设备就可持续运营5~8 a,相对装备销售属于“轻资产”模式[5]。此外,不同企业的资产周转率表现出较大的差异。其中侨银、福龙马和某大型国企的年均资产周转率较为接近,而玉禾田的年均资产周转率高达1.45 次,约为其他3 家企业的1.5 倍,这主要归因于各企业不同的发展模式。以2020 年的收入构成为例,侨银的环卫保洁收入占比高达96.28%;玉禾田的环卫保洁收入占比78.11%、物业清洁业务收入占比21.58%;福龙马的环卫装备销售收入占比44.0%、环卫保洁收入占比56.0%;某大型国企也主要以环卫保洁收入为主。说明企业的收入构成对其资产周转速度有很大的影响。

表2 2018—2020 年4 家样本企业资产周转率比较Table 2 Comparison of asset turnover rate of four sample enterprises from 2018 to 2020

3.3 偿债能力

企业的偿债能力高低可反映其财务结构与债务管理模式的合理性,主要由权益乘数衡量。权益乘数越高,负债比重越高,则企业拥有较高的财务杠杆利益,同时也存在较大的风险[6]。由表3 数据可知,4 家环卫企业的权益乘数保持在1.68~2.86。侨银和某大型国企2020 年的权益乘数接近,分别为2.62 与2.15,高于玉禾田和福龙马的1.68 与1.76。

表3 2018—2020 年4 家样本企业权益乘数比较Table 3 Comparison of equity multipliers of four sample enterprises from 2018 to 2020

不同行业的资产负债率水平会有所不同,权益乘数大小也会有所差异,较高的权益乘数既能促进企业ROE 指标提高,也可能带来相应的经营偿债风险[7]。银行保险等金融业由于行业经营模式原因资产负债率长期在90% 以上[8],对应的权益乘数在10 倍以上;房地产行业同样是一个较高资产负债率的企业,长期资产负债率在80%~90%[9],对应权益乘数在5~10 倍。环卫行业作为公共服务性行业,可对标的企业为环保行业,选取了2020 年环保行业各细分领域典型企业的权益乘数,见表4。可以看出环保行业企业的权益乘数为2.24~3.97。以此为对标,玉禾田与福龙马可以采取债务融资优化财务结构,以适当提高财务杠杆的方式提高股东的报酬率。

表4 2020 年环保行业各细分领域典型企业权益乘数Table 4 Equity multipliers of typical enterprises in different segments of environmental protection industry in 2020

3.4 综合能力

ROE 体现了自有资本获得净收益的能力,通过杜邦分析法可知其由销售净利率、资产周转率与权益乘数三者的乘积获得,是一个综合性很强的指标。

4 家企业的ROE 从2018 年到2020 年呈现波动增长的趋势,如表5 所示,其中以环卫+装备双轮驱动为发展模式的福龙马最低,为13.94%;侨银和某大型国企较为接近,分别为21.36% 与23.35%;以环卫服务为主、物业服务为辅的玉禾田表现出最高的ROE,达到33.77%。

表5 2018—2020 年4 家样本企业ROE 比较Table 5 Comparison of ROE of four sample enterprises from 2018 to 2020

为了进一步阐明ROE 差别的主要来源,对销售净利率、资产周转率与权益乘数的变异系数进行了计算,结果分别为0.123、0.243 和0.209。变异系数能够表示多组数据的离散程度。销售净利率的变异系数为0.123,远低于资产周转率与权益乘数的变异系数。这说明4 家企业ROE 的差别主要是由资产周转率和权益乘数导致的。具体来看,玉禾田的ROE 最高主要得益于其远高于其他3 个环卫企业的资产周转率(表2)。福龙马ROE 最低是由于其资产周转率(表2)和权益乘数(表3)的乘积最低引起的。而侨银与某大型国企的销售净利率、资产周转率与权益乘数接近,这也导致其最终的ROE 也较为接近。

4 结论与建议

环卫企业的社会价值在于少增加甚至不增加政府财政部门支出的情况下保证更加优质的环境卫生质量。环卫市场化要想获得长足发展必须保证环卫企业具备一定的盈利能力。通过杜邦分析法对企业ROE 进行分解发现,不同环卫企业的销售净利率并未表现出显著性的差异,盈利能力的差别主要来源于企业的权益乘数与资产周转率。这表明环卫企业的运营管理水平差别不大,财务结构和企业的业务发展模式是影响其盈利能力的主要因素。建议环卫企业从提高运营管理水平、开拓环卫业务新增长点、优化融资结构3 个方面进一步提高盈利能力。

4.1 提高运营管理水平

项目运营成本是项目利润主要且直接的影响因素,是否有效地控制运营成本将直接决定环卫项目盈利水平的高低[10]。值得注意的是,不同企业的销售净利率并没有表现出较大的差异。也就是说,不同企业的项目运营管理水平基本一致。而环卫企业利润来源的核心以及企业价值的核心是所获取项目的运营管理水平。对政府而言,在不提高或降低现有财政支出的情况下进一步提升环卫保洁质量是市场化改革的最终目标。在此方面,从全球的管理实践工作来看,私营机构完成同一项任务的成本较政府机构低30%左右[11]。调研结果显示,由于企业化运营新增的纳税成本、管理成本、利润要求以及企业规范化运营导致了人力成本的增加(企业除要满足最低工资标准外还需要缴纳社保和公积金),使得市场化改革后的政府财政支出要高于市场化改革前的历年财政支出。此外,年限较长的服务合同往往设置调价机制,以后还面临进一步上涨的压力。故环卫企业可以从以下3 方面降低运营成本,提高销售净利率:①提高项目的管理和激励水平,增加一线环卫工人的工作效率和待遇,真正建立多劳多得的企业机制,从而减少人员数量;②提高项目的机械化作业水平,以机械化部分代替人工作业;③建立智慧环卫系统,实现对环卫工人和环卫车辆、设备的实时监控,通过对数据的挖掘和分析自动分配任务,不仅提高突发事件应急能力,还能提高企业的管理效率,有效降低管理成本、提升作业效果[12]。目前大部分企业的智慧环卫系统是“面子工程”,除了满足政府采购要求应付检查使用外,并没有真正发挥作用。此外,公司智慧环卫运营过程中产生的数据资源也是企业的重要资产,是构成企业实际价值的一部分[13]。最后两项需要环卫企业真正投入技术研发力量,以科技为传统环卫赋能。

4.2 开拓环卫业务新增长点

资产周转率是企业营业收入与资产总额的比值,代表了企业对资产的管理效率。为了进一步提高环卫企业的资产周转率,可以在保持现有资产总额和结构的前提下进一步开拓新的业务增长点,以提高营业收入规模。我国环卫行业市场化起步晚,发展较慢,技术门槛低,市场竞争越来越激烈。环卫市场化企业也在寻求新的业务增长点[14]。突出的表现是近年来环卫行业迎来了“更名风”,更名背后的逻辑是企业发展战略的调整。从更名趋势上看,企业名称从传统的保洁、清洁、绿化、物业、环卫等基础业务向环保、生态、投资、城市服务、公用事业等体现行业性质以及更能彰显公共领域服务性质的名称转变。公共领域广泛的服务内容为环卫企业拓展新的业务增长点及增加收入提供了广阔的空间。更有学者提出“物业城市”的概念,即将城市整体作为一个“大物业”[15]。调研结果显示,有些环卫项目的服务内容已经远远超出传统的环卫保洁概念,比如汛期排水、停车管理、路灯养护等。从投资测算和项目的实际运营效果看,环卫与其他领域确实能够产生协同,从而提高项目的盈利能力。比如园林绿化项目具有用工多但用工人数呈现季节性变化的特点,同时园林绿化所覆盖的范围如道路两侧、公园等与环卫的作业内容交叉重叠。园林公司为了降低人工成本,采取春、秋集中作业期雇佣临时工的方式解决。而环卫行业是劳动密集型行业,有的项目按照环卫作业标准配备的人数或者为了满足市场化改革人员安置的要求人数往往多于实际作业要求。环卫和园林绿化项目的协同极大地降低了企业的人员成本,从而提高项目收益率水平。短期内环卫企业的盈利能力取决于市场开拓能力与项目运营管理能力,长期来看取决于能否从环卫转型到城市环境服务等方面。

4.3 优化融资结构,提高权益乘数

目前全国现有环卫服务企业超过5 000 家,且多数为民营企业。首先,由于担保融资能力不足、担保成本高、贷款时效低等原因,企业外部融资成本较高,且随着政策变动,企业能够得到的授信额度变少,加上企业自融资能力较差,融资难、融资贵的问题在民营企业中普遍存在,制约着民营企业的发展。其次,一方面随着环保要求的提高、作业机械化转变等趋势的出现,成本显著增加;另一方面作为基础设施投入较大而回收周期较长的运营项目,营收现金回流普遍较慢,无法支撑企业快速增长的资金需求。此外,运营项目的履约保证金在企业运营期内不能得到有效利用,意味着拿到项目更多的企业需承担更多的保证金缴纳压力。

从环卫行业4 个典型企业的权益乘数来看,本行业权益乘数低于环保其他行业。环卫企业可以采取更加激进的财务结构,通过利用财务杠杆适当提高权益乘数的方式提高盈利能力。