警惕销售费用成“注水肉”

——以福建A 药业管窥医药行业销售费用乱象

2022-09-01黄飞轮刘景辉

●黄飞轮 刘景辉

一、案例背景

根据公开数据,2018 年 A 股 284 家药企的销售费用超过2400 亿元,而研发费用约为332.66 亿元,还不到销售费用的1/7。 从销售费用占营收比情况看,34家A 股上市药企超过了50%,个别甚至超过了70%。 由此可见, 中国药企重销售轻研发的问题十分突出, 销售费用高企对国内药价虚高起到了一定程度的推波助澜作用。

为深入贯彻党中央、 国务院决策部署,促进更加公平、更可持续的医疗保障体制建设,2019 年 7 月, 根据财政部统一部署,财政部福建监管局对福建A 药业有限公司(以下简称A 药业)开展了2018 年度会计信息质量检查,以费用真实性作为检查重点, 并对销售推广环节开展“穿透式”检查,力图揭示药价形成机制,为国家综合治理药价虚高、惩治医药腐败、解决人民群众“看病贵”问题提供第一手资料和有价值线索。

二、违规事实

检查中发现,A 药业通过虚构交易事项套取现金,造成销售费用高企,并直接推动药品出厂价格虚高。

A 药业销售费用的资金流是: 生产企业(A 药业)——“过票”企业(B 公司)——“过票”企业(C 分包商等)——企业股东个人账户——销售人员个人账户/药品销售企业——医院等相关部门人员。其本质是,药品生产企业伙同下游药品销售企业,蓄意推高药品出厂单价,高开增值税发票并虚增营业收入 (推广资金的来源),同时,收入虚增部分以销售费用名义虚列(推广资金的形成),相关资金返还至药品销售企业或相关个人账户,并流向医院、医生、医药代表等(推广资金的去向),形成医药回扣,导致推高药品投标及中标价格, 进而提高终端零售价格,最终由病患买单(推广资金的恶果)。

三、检查思路

(一)发现疑点

2018 年,A 药业营业收入 13030 万元,销售费用2307 万元,销售费用占营收比为18%,其中,支付福建B 健康创业园有限公司(以下简称B 公司)“医药推广服务费”1827 万元, 占当年销售费用的 79%。 据了解,A 药业 2018 年的营业收入中90%以上是通过B 公司代为推广实现的。

与某些医药企业动辄销售费用占营收比超过50%比起来,A 药业销售费用列支情况相对比较合理, 但福建监管局检查组(以下简称检查组)在对A 药业的主要产品从生产到销售各个环节的成本利润构成进行剖析时, 发现存在诸多疑点。

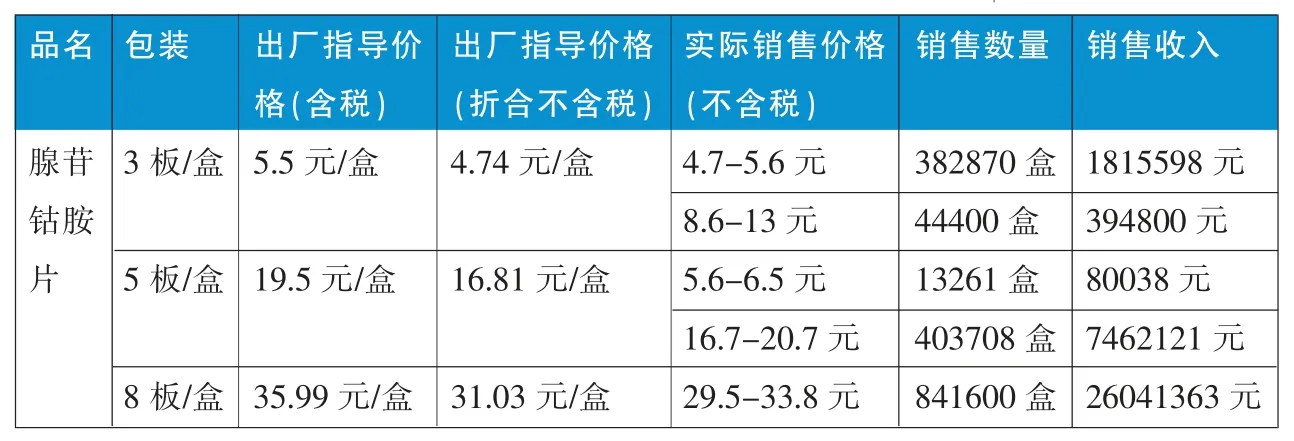

一是药品定价存疑。A 药业销售额最大的产品是腺苷钴胺片, 该产品2018 年销售收入3579 万元,占营业收入27%, 单品毛利2975 万元, 占企业总毛利4659 万元的64 %。 2018 年,腺苷钴胺片按单盒药品板数不同分有三种包装,出厂指导价格分别为5.5 元/盒(3 板装,折合 1.83 元/板)、19.5 元(5 板装,折合 3.9元/板)和 35.99 元(8 板装,折合 4.5 元/板)。 可以看出,该产品的单盒药品板数越多,折合每板药品的出厂指导价格就越高,违背了市场经济下“量大从优”的基本定价原则。 与此对应的是,检查组实地走访当地药店了解到,A 药业生产的5 板/盒的腺苷钴胺片在当地的市场零售价格是6.2 元/盒,远低于出厂指导价格 19.5 元/盒。

二是客户取向存疑。 A 药业前十大销售客户中,有五家上海客户均通过B 公司向企业采购且仅采购了腺苷钴胺片, 同时, 采购的全部都是8 板/盒的包装,也就是单位药品出厂指导价格最高的包装,对产品性价比的逆向选择明显违背常理。

三是单品毛利存疑。A 药业对上述五家上海客户销售腺苷钴胺片的毛利为2207 万元,毛利率为85%,远超企业销售产品的整体毛利率36%。

四是客户关系存疑。检查组通过查询上述五家上海客户的工商登记信息, 发现相关企业股东相互控股,存在关联关系。

五是销售情况存疑。由于腺苷钴胺片出厂指导价格违背了“量大从优”原则,检查组对该产品的2018年销售台账进行了梳理。 从表1 可以看出,腺苷钴胺片的出厂销售情况较为异常: 不同包装的产品之间,每板药品价格越高的产品销量越好, 销售额越大;甚至同等包装的产品之间,售价表现也较为极端,且同样是价高者销量高。

表1 腺苷钴胺片出厂销售情况

经统计,A 药业2018 年腺苷钴胺片销售收入3579 万元, 其中每板药品价格最高的8 板/盒包装的销售收入2604 万元,占比72%。

(二)逐层穿透

针对上述疑点,检查组决定采取“穿透式”监管,对B 公司开展延伸检查, 重点关注A 药业支出销售费用和B 公司提供推广服务的真实性。

穿透第一层:B 公司于2016 年11 月在福建省莆田市注册成立,2017 年正式开展业务, 至2019 年4月检查组进点,已基本停止营业,公司注册地人去楼空。 应检查组要求,B 公司部分股东从安徽、浙江、福建等省赶往公司注册地莆田,并提供了以前年度账册资料。

检查发现,2017 年至 2019 年 6 月,B 公司收取 A药业“医药推广服务费”3134 万元,并未直接提供推广服务,而是按一定比例扣除手续费后,继续以“医药推广服务费”名义,将剩余资金支付给莆田市秀屿区笏石C 信息咨询服务部 (以下简称C 分包商) 等26家服务分包商。

检查组通过调阅相关分包商的税务信息发现,C分包商等服务分包商陆续成立于2017—2019 年,企业性质均为个体工商户;企业名称高度一致(均为莆田市秀屿区笏石X 医药信息咨询服务部);工商注册地址全部一致,且与B 公司注册地址相同;在税务部门备案联系电话全部一致, 且与B 公司联系电话相同;开具增值税发票的财务人员(开票人、复核人)全部相同,且都是B 公司员工;开户行全部与B 公司相同。

鉴于上述异常情况, 为进一步落实A 药业销售费用真实性,检查组决定继续穿透,延伸检查相关服务分包商。

穿透第二层:在主管税务机关的协助下,检查组约谈了部分分包商。 相关人员均来自安徽省,自称从事医药推广,但无法提供推广药物的有关证据,对B公司转来资金的使用情况也是含糊其辞,不能自圆其说。

为进一步掌握资金去向, 检查组调阅了相关分包商在莆田开设银行账户的资金收支情况, 发现分包商收到B 公司的“医药推广服务费”后,迅速将资金转账至若干个人银行账户,部分转账对象的开户行在福建省A 县, 个别转账对象的开户人与A 药业股东陈XX 姓名一致。

穿透第三层:在掌握服务分包商有可能将资金转至A 药业股东陈XX 个人银行账户这一线索后,检查组约谈了陈XX 并对其展开心理攻势, 令其最终主动交代A 药业虚构交易事项、 列支销售费用,经“过票”公司倒手后,资金返回股东及其直系亲属个人银行账户的违规事实。 此外,陈XX 提供了相关资金流水台账, 表示收到资金后再转账至药品销售人员和药品经销商指定个人, 最终用于药品销售公关等费用支出。

2017 年至 2019 年 6 月,A 药业向 B 公司支付“医药推广服务费”3134 万元,上述资金经多层“过票”公司缴税后返回至陈XX 控制的个人账户2957 万元。之后, 陈XX 通过个人账户共计向营销人员贺XX 等20人转账2957 万元,其中,向贺XX 转账2274 万元。

穿透第四层:考虑到贺XX 账户接收转账金额巨大,检查组对贺XX 账户的实际控制人曹XX(两人系母子关系)进行了财政检查询问。

曹XX 是上海某营销公司的法定代表人,该公司经营范围包括市场营销策划、商务咨询及医疗器械的销售等。 曹XX 表示,其向A 药业提供腺苷钴胺片在上海的药品推广服务,大致按照药品销售额的50%收取推广费,并将收到的绝大部分资金再支付给下游销售商以及支付医院有关费用,但相关支出无法提供证明材料。

四、问题成因

(一)企业主观原因

A 药业是民营企业,企业控制人财经法规意识淡薄,同时由于企业设立在县域地区,难以吸引高素质的管理人员,导致通过虚列费用来消化公关费用。

(二)市场客观原因

根据企业介绍,2013—2016 年期间,A 药业一直以自然销售为主,年销售额仅4000 万元,面临破产倒闭的风险。 2017 年,A 药业开始与B 公司合作,由对方负责企业药品推广,当年销售收入9000 万元,次年销售收入达13000 万元, 销售额年增长45%以上,实现了企业的预期目标。 据了解,目前国内医药市场的现状是,药品生产企业想要扩大产品销售范围,往往需要医药代表进行药品性能、疗效的介绍推广,这是药品销售的必要条件,也是药品销售行业潜规则。 药品生产企业为了实现销售目标,往往对医药代表或销售企业言听计从,在费用列支上被动配合相关要求。

五、检查思考

(一)加强对“过票”企业的监管

B 公司及C 分包商等在根本上不具备药品推广的人员和能力,他们提供的“过票”服务是A 药业套现的必要条件。 经了解,相关分包商均开设在当地的健康产业园区,在不产生真实有效GDP 的同时,还享受了园区的财税优惠政策,恰恰是这些优惠政策为企业从事“过票”创造了空间。 一旦政策优惠期满,相关企业立刻停止经营并搜索税收“洼地”重新注册设立。建议税务部门在落实好“放管服”政策的同时,也要加大对这类“轻资产、单客户、短经营、快收支”企业的监管力度,防止不法分子钻政策空子。

(二)改变对医药行业检查模式

此次检查对象是药品生产企业,未涉及药品销售企业和零售终端,无法全面解答“剖析药品从生产到销售各个环节的成本利润构成, 揭示药价形成机制”的命题。只有选取某1—2 个典型企业,全链条跟踪药品的生产、推广、代理、销售以及终端消费等各个环节,梳理各环节的成本、利润构成,才能更加全面、真实揭示药价形成机制。

(三)药价虚高还需综合整治

A 药业2017 年以来, 通过虚列套现实现了扩大销量、扭亏为盈的目的;公开信息可以查阅到大量医药企业、甚至行业龙头的销售费用占营业收入超过50%,他们通过公关获利且未受到惩罚。 企业是逐利的,当某种经营方式能实现利润,而这种方式虽然违规但不会受到惩处, 或违规成本非常低的时候,要求企业靠道德良知去约束自身行为,显然是不现实的。 治理药价是一项长期、艰巨、复杂的社会斗争,仅依靠会计监管是远远不够的,须努力打造综合整治机制,形成药价“不敢高、不能高、不想高”的经营环境。

(四)对费用类科目要尽可能透过现象看本质

本次检查的一个特点是运用了“穿透式”监管。 A药业在账上列支销售费用时, 形式上具备相关要件,但检查组考虑到各经营环节存在的疑点,决定对其销售费用进行延伸检查,在顺藤摸瓜之下才发现了虚构交易事项并套取资金的违规事实。