研发投入与医药制造企业价值创造研究

2022-08-11安徽大学商学院安徽合肥230061

(安徽大学 商学院,安徽 合肥 230061)

陈 来,刘 蕊

2020年新型冠状病毒的全球传播,严重威胁人类健康。病毒不断变异给医药行业发展带来巨大挑战,同时也为医药行业的持续创新带来巨大机遇。纵观人类发展史,不同时期,人类健康会遇到不同类型疾病的威胁,人类也正是在与各种疾病作斗争中维护自身的健康。病毒的产生与变异警示医药界,必须持续加强研发,持续改进医疗技术,推进药品升级换代,唯有如此,医药企业竞争力才有可能不断增强。

随着市场竞争程度的强化,我国制药企业越来越重视研发投入,重视知识产权保护,注重培育核心竞争力。医药行业通过调结构,强基础,严监督,以深化改革促可持续发展。

1 文献综述及研究假设

熊彼特提出,经济发展的基本规则是创新,创新的主体是企业。在新时代,企业之间的竞争更多地依赖人力资本、知识资本的竞争,创新成为企业形成核心竞争力和提升价值创造能力的必然选择。从现有的文献来看,研发投资与企业价值之间显著正相关。

Grilliches与Booth等运用剩余收益模型与模拟矩量法,研究美国企业的研发投入与价值创造问题[1-2]。Branch采用分布式滞后分析法分析R&D活动与获利能力之间的关系,认为R&D活动可以提高企业未来的获利能力[3]。Hirschey和Weygandt的研究表明,在耐用品和非耐用品分样本或是总样本中,研发强度对托宾Q值影响积极[4]。Chauvin和Hirschey从企业规模角度分析研发投资对企业价值提升的效果[5]。Hsieh等学者选择制药和化工类企业为研究对象,发现R&D支出对企业绩效的正向影响约为固定资产投资收益的两倍[6]。Eberhart认为非预期R&D增强了市场反应,R&D是一项有益的投资,对公司的运营绩效和股票市场有积极影响,但市场反应有时比较慢[7]。Sharad C.Asthana与Yinqi Zhang研究发现在竞争不太激烈的情形下,R&D投入对企业收入连续性的正面影响较大[8]。Jeon和Kim对研发成本和公司价值的相关性进行分析,发现企业的研发活动会产生信息效应,且IPO公司的研发有利于提升公司价值[9]。

陆国庆(2011)对中小板上市公司的数据进行了分析,认为企业的R&D投资与利润呈正相关性[10]。舒谦(2014)从治理结构的角度探讨研发投入与企业绩效之间的关系,认为更多的研发投资可以更有效地提升公司绩效,但受到公司治理结构的约束[11]。刘和旺等(2015)从所有制性质角度,使用CDM模型法,发现民营企业依赖技术模仿和技术引进降低研发成本,从而提高绩效[12]。张玄(2016)研究制造业中民营上市公司的R&D投资、金融集聚与企业成长的关系,认为R&D投资和金融集聚对民营企业的成长发挥着积极影响[13]。根据严若森(2016)的研究,家族企业的研发投资显著提升了企业价值,但这一影响是以企业实际绩效低于预期绩效为前提的[14]。还有一些学者用阈值面板模型分析研发强度与企业价值之间的关系,戴小勇(2013)通过对中国工业企业的相关数据进行分析,发现只有当研发强度达到第一阈值时,公司的业绩才能得到显着提升[15];孙晓华(2013)认为R&D强度对中国工业企业绩效影响的阈值为0.0089[16];刘文琦(2019)使用阈值回归方法,研究发现研发投资对公司技术进步的影响有显著的阈值效应,这一过程受到资本深化程度的限制,阻碍了研发投资对技术的促进作用[17]。

有的研究是对企业研发投资滞后性进行的分析,但在滞后期间没有一致的结果。罗婷(2009)认为,研发投资通常积极的影响着企业未来利润[18];陈守明(2012)从股权性质角度,采用Heckman两阶段模型进行研究,发现R&D强度对企业价值具有显著的影响[19];姚靠华(2013)从资本市场反应角度研究,发现R&D投入与企业未来股价正相关[20];武咸云(2017)运用固定效应模型,研究战略性新兴产业,结论是公司研发投入显著降低当前市场价值,但增加滞后三期的企业市场价值[21];陈金勇(2016)以沪深两市主板上市公司为样本,采用Poisson回归分析法进行的研究,表明R&D投入对企业价值的影响为1~2年[22];孙莹(2017)研究战略性新兴产业内的公司治理绩效,认为研发投入对公司绩效有延迟效应,且对绩效产生的影响可能为正,也可能为负[23]。

关于医药制造业R&D投资与公司价值之间的关系,龚志文(2011)研究了生物制药行业上市公司,认为企业当期主营业务利润与当期股价、下一年度的股价变化呈正相关,但不显著[24];孙峰(2014)认为医药制造业研发投入增长快,但产品技术含量偏低、生产智能化程度不高、产出增长过分依赖劳动投入,地区间的研发强度差别较大[25];郝婷(2016)使用2009年至2013年上海和深圳A股的132家制药公司的混合横截面数据,运用层次分析法证明R&D投入可以提升企业价值,但存在滞后性[26];谢洪明等(2019)分析91家中国上市制药企业在2008-2017年的研发数据,发现研发强度对托宾Q值存在积极影响,同时具有滞后性,且在t-3年效果最佳[27];根据信号传递原理,R&D投入作为企业变革的“引爆器”,对企业市场价值产生持续性影响[28-29]。

总的来说,市场竞争强化了制药企业的研发动力,企业通过加大研发投入,不断提升自身创新水平,夯实竞争基础,推行差异化战略,进而不断提升企业自身优势。

2 研究设计

2.1 数据来源与处理

根据2012年中国证券监督管理委员会行业分类,我们选取我国生物医药制造业上市公司为研究对象,从CSMAR数据库、Wind数据库及巨潮资讯网站挂牌公司的年报中收集相关数据,以关键数据完备的企业作为样本,所有连续变量在1%和99%的水平上进行Winsorize处理,结果利用112家制药企业2012~2019年期间的数据,采用Excel、stata15软件完成数据整理及实证检验。

2.2 变量设计

关于被解释变量。企业价值的表达方式有两种,一是以企业流通股市值[30]或通过剩余收益估值模型计算其权益价值[1];二是采取股权价值与企业债务之和代表企业价值。选择托宾Q值(TQ)作为替代变量以衡量企业价值,TQ值可以更好的反映企业价值创造能力,同时考虑股权与债务对企业价值的影响,受人为操纵的可能性较小[31]。当TQ值较大时,投资者给予企业价值评价积极。

关于解释变量。研发投入指数(RDI)衡量企业研发投入,研发投入强度=研发投入/主营业务收入,选取的滞后期为4年:当年的研发投入强度(RDI)、一年前的研发投入强度(RDIit-1)、两年前的研发投入强度(RDIit-2)、三年前的研发投入强度(RDIit-3)。

关于控制变量。包括资本结构、企业规模、盈利能力、股权集中度、企业年龄。

研发投资受制于公司的财务状况,财务状况受制于公司的资本结构,选择资产负债率(lev)作为企业资本结构的衡量指标。规模较大的公司通常有更多的资源可使用,但由于规模经济,可能会减少研发投资;规模较小的企业可利用的资源相对较少,但激烈的竞争会使其增加研发投入。企业价值与其盈利能力相关,选择资产收益率(ROA)作为衡量企业盈利能力的指标。股权集中度(CR)是反映公司控制权集中或分散程度的主要指标,我们以第一大股东持股比例作为衡量指标。研发投入与产出绩效间的关系受企业年龄限制,企业年龄可作为控制变量。

表1 变量定义表

2.3 研究方法及模型构建

面板数据模型分为非观测效应模型和混合效应模型,非观测效应模型分为固定效应模型与随机效应模型。为减少实证结论与现实之间偏差,需要通过检验选择适合的模型。现有文献大都采用F统计检验,选择混合效应或固定效应模型,使用Hausman检验决定随机效应或是固定效应模型。

关于F检验问题。首先,进行截面相关检验与修正,发现存在个体效应;其次,F检验的P值远小于0.01,从而拒绝原假设。因此,选择固定效应模型。

关于Hausman检验问题。在随机效应模型下进行Hausman检验,结果P值<0.01。故原假设被拒绝,选择固定效应模型。根据两个方法检验的结果,综合考虑个体效应和时间效应,构建双向固定效应模型(Two-way FE)。为检验假设1,构建模型(1)的公式描述如下:

表2 模型的选择

为检验假设2,构建模型(2)的公式描述如下:

当n=1,2,3时,为滞后一、二、三期的研发投入强度对公司价值的实证检验。其中TQit代表第i家企业第t年的价值;α0为回归方程中的常数项。ηi为难以观察的个体效应,εit为随机干扰项。由于选取的皆为制药企业,所以不考虑行业效应的影响。

3 实证分析

3.1 描述性统计

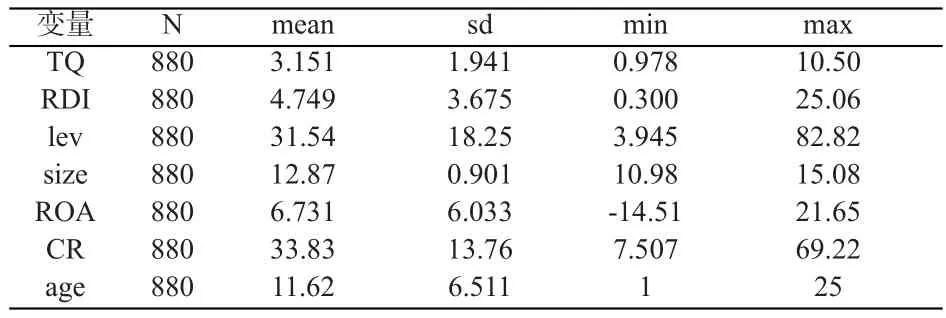

2012年到2019年,我国制药企业的平均R&D投入强度为4.749%,研发投入强度极大值25.06%与极小值0.3%的差异表明,我国医药制造行业R&D投入强度存在较大差距。从变量TQ值统计结果来看,使用TQ值作为公司价值的代理变量有一定的局限性,市场上对样本公司的估值可能更高,企业间的价值差异较大。112家样本企业资产负债率均值为31.54%,平均债务比率较低,总体资本结构情况较好。极大值为82.82%,说明部分企业财务风险较高。所有样本的平均资产收益率为6.731%,最高为21.65%,最低为-14.51%,不同企业的盈利能力差别较大。从股权集中度来看,股东持股比例差距较大,均值为33.83%,说明我国医药制造业企业控制权分布不均匀。

表3 描述性统计

3.2 相关性分析

初步检验研发投入强度(RDI)、托宾Q值(TQ)以及资产负债率(lev)、资产收益率(ROA)、股权集中度(CR)、企业规模(size)、企业年龄(age)等五个控制变量之间的相关性,结果在表4中集中反映。从表4中的数据来看,解释变量与被解释变量之间的正相关系数为0.189,显著水平为0.01,初步表明企业的R&D投资强度可显著地提升企业价值,假设1得到初步验证;其他控制变量在1%水平上显著相关。观察R&D强度与公司的资产负债率、公司年龄在1%水平上的相关性,明显存在负相关性,表明公司债务、公司年龄的增长降低了企业的研发投入强度。通过分析公司规模与资产负债率、股权集中度及资产收益率之间的关系,发现大型生物医药制造企业具有更高的杠杆率,更集中的股权和较强的盈利能力。公司债务与资产比率、股权集中度和资产收益率间的关系表明,若公司债务水平很高,公司的盈利能力将下降;股权集中度较高的公司盈利能力相对较强。

表4 各变量相关性分析

3.3 回归结果分析

第一,研发投入强度(RDI)与企业价值(TQ)关系检验。对样本数据进行1%的winsorize处理,通过F检验与Hausman检验,选择双向固定效应模型,运用stata15软件进行实证分析,表5中模型(1)可决系数R2为0.449,拟合程度较好;F值为47.36,说明模型有效,具有一定的统计意义。R&D投资强度(RDI)和企业价值(TQ)具有显著影响,影响系数为0.039,在5%水平上显著相关,表明,企业R&D投资强度每增加一个百分点,企业价值会增加3.9%。

表5 模型回归结果

从控制变量的回归系数看,公司规模与公司价值在1%水平上呈显著负相关,公司盈利能力、资本结构与公司价值在1%水平上呈显著正相关,公司规模越小、收益率越高,负债与资产比率高,越有利于提升公司价值。

第二,关于滞后效应检验问题。表5为滞后效应的回归结果,表中R&D强度与托宾Q值呈显著正相关,相关系数分别为 0.065、0.069、0.105。R&D投资强度滞后阶段的系数大于当期的回归系数,且滞后一期与滞后三期的回归系数均在1%的水平上显著,滞后二期的回归系数显著水平为5%,表明R&D投资强度对制药企业价值的提升存在滞后性,说明假设2正确。此外,滞后三期的R&D投资强度回归系数为0.105,模型可决系数R2为0.574,F值为58.04,表明该模型拟合度较好,滞后三阶段的R&D投资强度对企业价值的提升影响较佳。

3.4 多重共线性检验

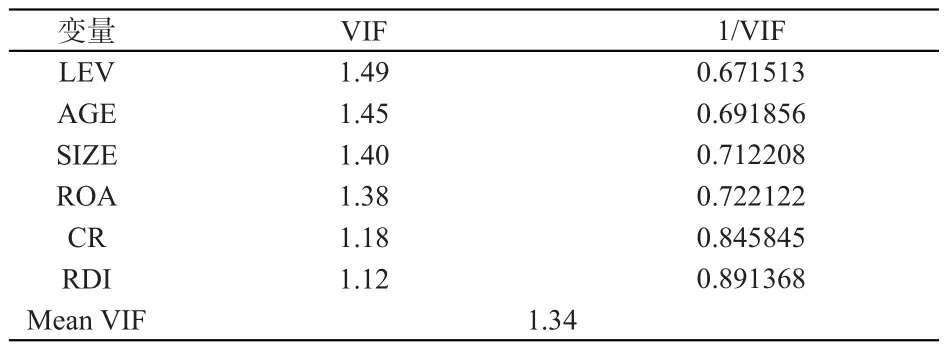

两个变量之间的相关系数大于0.7,表明可能存在较为严重的多重共线性。但表4分析检验结果中的相关系数在0.7以下,可以初步判断不存在多重共线性问题。

另外,使用VIF法检验是否存在多重共线性,若VIF值大于10,则存在多重共线性,而表6中变量的VIF值小于2,因此在模型变量间没有严重的多重共线性,模型的结果有一定的参考价值。

表6 多重共线性检验

4 结论与建议

4.1 基本结论

我们选取2012-2019年间的112家上市制药企业的面板数据作为样本,从相关性与滞后性两方面分析R&D投资强度与制药公司价值之间的关系。结果表明,我国医药企业需要不断加大研发投入,持续进行新产品开发,进而不断提高企业的创新能力;同时,为社会提供更好的医药产品,增进人民健康,增加社会福利。

我国医药制造业上市公司研发投入强度对企业价值有重要的影响。从回归结果可以看出,研发投入强度(RDI)与制药企业TQ值的回归系数为正,通过5%水平上的显著性检验,R&D投入强度每增加一个百分点,企业当年的价值增加3.9%,市场对R&D投资活动给予积极评价。R&D投资强度对企业价值的影响是滞后的,研发投入不仅影响当期的企业价值,还可提高企业的长期价值,滞后3期时的效应最佳。

4.2 政策建议

医药产业具有战略性新兴产业的基本特性,直接关系着人民的健康与幸福,需要政府给予大力支持与引导。我国医药产业发展相对发达国家还是有一定的差距,需要充分发挥中药产业的优势,加快产品与技术的升级换代,提高制药企业的研发效率,进而提高企业的整体创新水平。

第一,强化政策引导。研发活动具有较强的正外部性、结果的不确定性、市场的高风险性等特征,有必要加强政策支持的力度。政府可采用政策性补贴、税收优惠等形式,引导企业加强研发活动。

第二,拓宽融资渠道。政府通过完善多层次资本市场体系,在发挥政策性金融的作用的同时,鼓励商业金融机构支持中小企业的R&D投资活动,强化边际投入[32]。

第三,优化投入结构。尽管我国医药制造业的研发投入在持续增加,但产出效率不高,企业、地区之间存在差异。基础研究、应用研究的投入均不足,限制了企业研发投入效率的提高。医药企业要持续推进基础研究与应用研究的有机结合,优化企业产品结构,提高研发的产出效率。

第四,提升团队水平。高度重视医药行业研发团队建设,重点强化高端研发人才的培育工作,提升综合素养,提高创新意识与创造能力。

第五,构建研发联盟。为提高研发活动的有效性,制药企业、高校、研究机构需要融合发展,形成紧密型研发联盟。政府引导创新主体之间构建“嵌入式”研发平台,加强协作,推进共享,分担研发成本,分散研发风险与[33],加快成果转移转化。