我国城市商业银行信用风险度量与授信管理

2022-08-04沈悦张文

沈悦 张文

(南昌大学经济管理学院 江西南昌 330013)

引言

2019年以来,世界经济形势愈加复杂严峻,以城市商业银行为代表的中小商业银行在不良贷款率和不良贷款规模的控制上面临显著压力。随着信用风险度量与管理方面的问题日渐凸显,学者们也开始关注城市商业银行信用风险。谢太峰等(2020)基于我国45家城市商业银行六年的财务数据,研究了城市商业银行信用风险的影响因素。梁夕言、陈真子(2021)运用收益模型法对城市商业银行风险现状及贷款选择进行分析,提出了完善城市商业银行贷款管理的建议。

城市商业银行是我国银行体系当中最为活跃的部分,加强信用风险度量研究、提出建设性意见,对促进中小商业银行健康发展具有重要的现实意义。本文将选取长三角地区规模较大、客户资源相对丰富、近五年不良贷款率较高的N城商行为研究对象,引入KMV模型对其进行信用风险度量实证研究,并根据实证分析结果提出N城商行提升信用风险度量水平、完善授信管理的政策建议。

KMV模型相关理论

(一)KMV模型参数与修正

1. 股权市场价值。经历股权分置改革后,我国上市公司的流通股与非流通股并存,为精确计算股权市场价值,应分别计算流通股价值与非流通股价值,然后两者求和得到总的股权市场价值,其计算公式可表示为:

式(1)中:V为股东权益的市场价值,S为流通股股数,S为非流通股股数,A为总股数,M为流通股的价格,B为每股净资产。

2. 股权价值波动率。采用历史波动率法计算股权价值波动率,具体如(2)所示:

式(2)中,μ表示股票每天的收益率,S、S分别表示第i天、第i+1天的股票收盘价,μ表示给定时间段股票的平均收益率,σ表示给定时间段股票收益的日波动率,σ表示股票价值的年波动率,N为该股票给定时间段内实际交易天数。

3. 债务账面价值及违约点。在KMV模型中,公司债务账面价值V表示为:

式(3)中,LD为长期负债,SD为短期负债。

由于样本与实验的差异,目前在最佳违约点的选取上仍存在较大分歧。王雅楠(2019)在运用KMV模型进行实证分析过程中得出:最佳违约点设置为0.75时,度量我国上市公司信用风险效果最佳。本文充分参考上述结论,将最佳违约点设置为0.75,即:

DPT=STD+0.75LTD (4)

式(4)中:DPT表示违约点,STD和LTD分别表示短期负债与长期负债。

4. 债务期限与无风险利率。为方便数据的查找和计算,本文将债务期限设为一年期,即T=1。选取2019年中国人民银行公布的金融机构一年期定期整存整取的存款利率作为无风险利率,即r=1.5%。

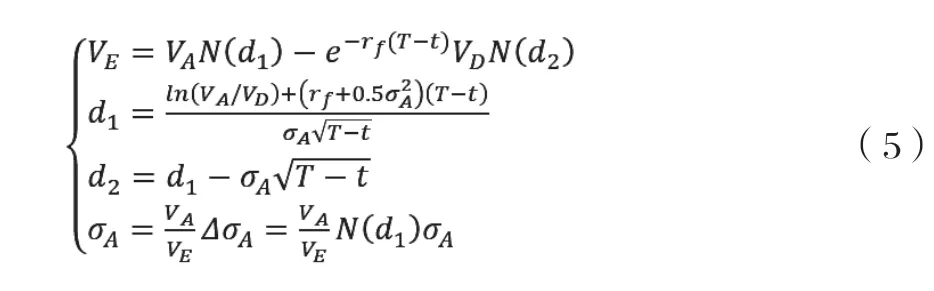

5. 资产价值与资产价值波动率。通过对Black-Scholes期权定价公式的函数形式进行推导,可以得出包含资产价值和资产价值波动率的方程组:

式(5)中,V为资产价值,σ为资产价值波动率。

(二)违约距离与违约概率

1. 违约距离。违约距离DD是预期资产价值与违约点之间的距离。一般地,违约距离DD数值越大,则说明公司违约风险越小、信用状况良好。简化后的违约距离DD可根据公式(6)计算:

N城商行信用风险度量实证研究

(一)样本与数据选取

本文选取N城商行8家代表性客户作为实验组公司,相对应地,本文还选取了16家公司作为对比组公司,包括8家经营状况正常的公司,以及8家由“ST”公司和“*ST”公司组成的经营情况较差的公司。

为避免不同的会计准则可能会干扰实证结果,本文在选取样本时,实验组和对比组共24家公司均在沪深市场上市。所选样本公司及所属行业类别详见表1。

表1 样本公司及所属行业类别

以上24家上市公司2019年1月1日至2019年12月31日共计244个交易日的相关股票交易数据将被选作本次KMV模型实证分析的样本数据,所有原始数据都来源于万德数据库、同花顺交易软件以及上市公司披露的年报。

(二)样本公司违约距离与违约概率

根据式(1)-(5)对KMV模型所需的七个模型参数进行计算,并结合式(6)与式(7),借助MATLAB软件计算出24家样本公司的违约距离和违约概率,其结果如表2所示。

表2 样本公司违约距离与违约概率

(三)度量模型有效性检验

从表2结果可以看出,ST公司和*ST公司的违约距离和违约概率与非ST公司存在较为明显的差异。为了进一步检验实证结果的准确性,采取Mann-Whitney U以及Kolmogorov-Smirnov两种非参数检验方式对违约距离进行显著性检验在原假设为ST或*ST公司(8家公司)违约距离与非ST公司(16家公司)两者不存在显著性差异的情况下,两种检验方式中样本Z统计量对应的概率均小于0.05的显著性水平,拒绝原假设。因此,KMV模型可以有效区分ST/*ST公司和非ST公司的违约距离,本次实证度量结果具有一定的可靠性。

实证结果分析

(一)总体情况分析

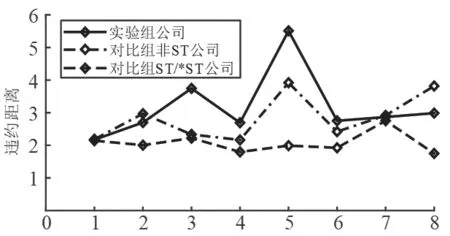

将实验组8家公司违约距离与对比组中8家ST股和8家非ST股进行比较,对比结果如图1所示。从图中可以看出ST股违约距离小于非ST股,*ST股违约距离小于ST股,结果与客观经济规律相符合。因此,KMV模型能够较好地区分经营情况不同的公司信用违约概率,度量商业银行信用风险,具有一定的可行性。

图1 实验组公司与对比组公司违约距对比图

此外,N城商行8家代表性客户的违约距离均比该行业ST公司违约距离大,说明KMV模型能较好地区分ST公司与非ST公司,N城商行可以引进此方法对其客户企业进行信用风险度量。

(二)不同行业间的违约情况分析

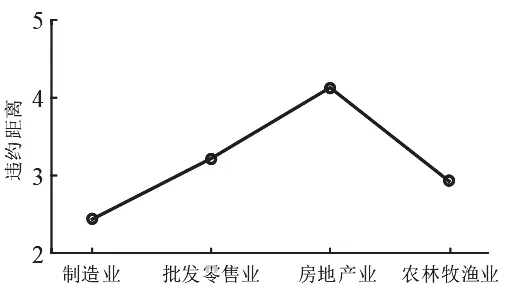

1.行业平均值之间的比较。将制造业、批发零售业、房地产业、农林牧渔业四个行业中的ST公司和非ST公司的违约距离分别取平均值进行比较,结果如图2所示。参考王佳等(2018)的相关研究,同一行业中的不同上市公司股票违约距离间的垂直距离越大,则该行业越景气,说明该行业中的上市公司经营管理状况较好,发生违约的可能性相对较低。从图2中违约距离间的垂直距离可以看出,房地产行业与农林牧渔业的行业景气度相对较高,制造业和批发零售业行业景气度相对较低。此次实证当中,房地产业和农林牧渔业的上市公司违约概率较低,制造业和批发零售业的违约概率较高,这与N城商行2019年不良贷款按照贷款投放行业分布情况相匹配。

图2 行业平均违约距离对比图

因此,N城商行在授信放贷、度量企业违约风险时,应将此因素充分考虑,有选择地对所属行业景气、盈利能力较强的企业发放贷款,优化贷款行业结构,降低信用风险。

2. 实验组公司之间的比较。将实验组8家N城商行代表客户的违约距离按所属行业两两求出平均值,如图3所示。从图3中可以看出,违约距离从大到小依次是房地产业、批发零售业、农林牧渔业、制造业,即房地产业的上市公司违约概率较小。这与N城商行贷款行业不良率表现出的信用风险略有出入,原因主要是所选实验组代表性客户较少,N城商行房地产业代表客户是绿地控股和中南建设,这两家企业资产规模较大,经营情况很好,属于行业领军企业,所以违约距离较大,违约概率较小。

图3 行业平均违约距离对比图

(三)行业内的违约情况分析

剔除行业因素,观察各行业内实验组公司与对比组公司的资产价值和违约距离的关系,比较结果如图4所示。可以看出,资产规模较大的公司的违约距离基本都大于资产规模较小的公司,符合实际情况,其原因主要有以下几点:第一,资产规模较大的公司资金雄厚,有充足的资金来源来应对债务偿还或突发事件;而规模较小的企业,资金周转不灵、资金链中断的可能性更大;第二,资产规模较大的公司核心竞争力更大、企业信誉较高,从银行获得的贷款利率较低,形成良性循环,进而商业银行更倾向于授信给大型企业。

图4 资产价值和违约距离关系

结论与建议

本文选取了8家N城商行代表性客户作为实验组,16家不同行业的上市公司作为对比组进行信用风险度量实证研究,结果表明:KMV模型能较为有效地度量不同行业上市公司的违约风险,对经营绩效较好公司与经营绩效较差公司的违约风险具有不错的识别度;同时,通过对N城商行客户样本的分析发现,KMV模型能有效度量N城商行代表性客户的违约风险。一般而言,行业景气度高、资产规模较大的公司的违约距离基本都大于行业景气度低、资产规模较小的公司,发生信用风险的可能性更低。

基于以上结论,本研究对N城商行运用KMV模型进行信用风险度量以及授信管理提出以下几点建议:

加强对KMV模型的适用性研究。由于KMV模型是以美国上市公司为研究对象,其假设条件和参数的确定都具有美国市场的特点,N城商行在使用该模型进行信用风险的度量时,应当充分考虑模型度量的假设条件与我国上市公司所处的经营环境,结合不同行业上市公司的历史违约数据对KMV模型进行合理的修正,加强模型的适用性研究。

优化人才队伍建设。KMV模型的修正与应用对人才水平提出了较高的要求。N城商行应高度重视人才队伍建设,健全员工学习培训管理机制模式,通过聘请高校学者教授授训的方式,来提高员工培训的针对性与规范性,为构建一支成熟稳定、专业化程度高的人才队伍奠定良好的基础。

根据行业特点对企业进行授信管理。不同的行业发展模式、经营环境和特点不同,信用风险往往也存在较大差距。因此,N城商行对上市公司信贷风险度量时,应将行业公司所属行业信用风险纳入考虑范围。N城商行在对企业客户授信前充分关注制造业、批发和零售业等不良贷款率较高的公司;此外,在对企业授信管理过程中N城商行可以对行业类别进行更细致的划分,以更精准地比较各行业的信用风险。

建立企业客户违约数据库。N城商行应通过将搜集大量信息与模型计算的违约概率相结合,加快建立企业违约数据库,为授信业务提供潜在信用风险参考指标。在前期客户选择方面,坚持“一对一”的原则,详细记录该客户过去信用风险方面相关违约信息和违约概率。在中后期客户管理方面,严格跟踪资金用途,控制支付路径,全程记录资金流向,并建议客户企业开立资金监管账户,确保资金实际流向与申报用途相符。此外,N城商行还应促进科技与业务深度融合,践行科技与数据双轮驱动理念,不断完善信用违约数据体系。