机构投资者持股、内部控制与会计信息透明度

2022-08-04周宇明

周宇明

(新疆财经大学会计学院 新疆乌鲁木齐 830012)

引言

会计信息是反映企业财务状况、经营成果以及资金变动的财务信息,是记录会计核算过程和结果的重要载体,是反映企业财务状况,评价经营业绩进行再生产或投资决策的重要依据。Bushman and Smith(2003)发现高质量的会计信息披露有利于投资者通过监督、鼓励管理层高效地做出投资决策,最终提高资本配置效率,以获得更多回报。

会计信息透明度是一个关于会计信息质量的全面、综合性的概念(魏明海、刘峰等,2001),会计信息透明度降低的直接后果是股价偏离程度增大、系统风险增加、收益波动性增加、资本成本增加、社会经济成本上升,最终导致资本市场效率损失(李娟博,2010),如果公司会计信息虚假失真、披露不及时、透明度不高,会使投资者的投资决策失误,最终导致社会稀缺资源低效或无效配置,形成社会资源的浪费。会计信息透明度能够增加信息的对称性,有效制约和规范强势方,可以确保投资者准确掌握一个投资项目蕴涵的真正价值。刘淑蓉和姚晓琴(2005)提出我国会计信息缺乏透明度应从内部和外部两个方面进行治理,治理会计信息不透明既需要从公司内部完善治理结构、强化内部控制,还要从外部完善会计准则,改善监管办法,规范中介机构等方面着手。本文从内外部治理机制研究会计信息透明度,从内部治理角度,研究内部控制对会计信息透明度的影响;从外部治理角度,国内大部分学者认为机构投资者对企业管理发挥外部监督作用,并且有利于提升会计信息可比性(孙光国、杨金凤,2017)和会计信息质量(孟枫平等,2020)。所以本文从机构投资者的外部监督视角,研究内部控制与会计信息透明度的关系,并进一步考虑机构投资者异质性对二者的影响。

本文的创新和贡献在于:第一,本文实证检验了内部控制对上市公司会计信息透明度的影响,为内部控制促进会计信息透明度提供进一步证据支持。第二,本文从机构投资者外部监督视角进行分析,验证了机构投资者发挥监督作用,进一步区分机构投资者异质性进行检验,并对完善上市公司监督机制提供了相关政策建议。

理论推导与研究假设

(一)内部控制与会计信息透明度

企业是一系列契约的集合体,契约存在不完备性,这种情况下,内部控制人掌握更多的资源和信息,出于谋取私利的动机,内部人可能不披露或者选择性披露会计信息,造成会计信息低透明度现象,内部控制作为一种弥补契约不完全性的控制系统,对内部控制人的私利动机进行了制约。有效的内部控制对于企业运营以及会计控制和行政控制至关重要,有利于会计信息系统产生真实与可靠的信息(Romney&Steinbeith,2015)。萨班斯法案强调内部控制质量差的公司更容易出现会计信息低透明度问题,相比之下,有效的内部控制将确保公司披露的准确性和可靠性,有效的内部控制可以提高披露透明度(Gupta et al.,2011)。因此,本文认为,在财务报告过程中拥有高质量内部控制的公司将更有可能披露高透明度会计信息。公司的内部控制制度有助于缓解信息不对称,改善公司内部控制环境,提高内部控制质量,降低代理成本,增加管理层信息披露水平,提高会计信息透明度。基于以上分析提出:

假设1:高质量内部控制有利于提高会计信息透明度。

(二)机构投资者持股对内部控制和会计信息透明度的调节作用

一方面,由于信息不对称的存在,投资者无法获得被投资企业的全部信息,机构投资者凭借强大的专业团队和较强的专业能力,及时有效发现会计信息披露中存在的问题,通过对上市公司公共信息的解读和获得的私人信息传递给资本市场上的利益相关者,提高会计信息透明度。另一方面,由于委托代理问题的存在,管理层存在自利动机,对于会计信息披露存在选择性披露行为,随着内部控制质量提高,管理层的自利行为将得到抑制。现有研究中,大多数学者认为机构投资者对企业管理行为起到监督作用,机构投资者能够降低盈余管理程度,发挥积极的监督作用,提高会计信息可比性(孙光国等,2017)。机构投资者自身利益与企业利益趋同,有较强的动机挖掘和传递公司内部信息,能够较好地改善企业信息披露质量,从而缓解信息不对称的情况,降低代理成本。机构投资者对于企业内部控制的实施进行有效监督,对管理层行为进行监督,降低管理层自利行为对于会计信息透明度的影响,提高会计信息透明度。基于以上分析提出:

假设2:机构投资者持股在高质量内部控制与会计信息透明度之间发挥正向调节作用。

研究设计

(一)样本选取与数据来源

本文选取2010-2020年我国深交所A股上市公司为研究样本,机构投资者数据源于WIND数据库,会计信息透明度数据来源于深圳证券交易所发布的上市公司信息披露考评结果,其他数据来源于CSMAR数据库,本文对原始数据进行了如下筛选:剔除了金融行业数据;剔除了被ST公司数据;删除了缺失值,经过筛选最后得到了15166个数据,行业代码制造业保留两位,其他行业保留一位。此外,本文还对所有连续变量进行了上下1%水平的缩尾。

(二)模型构建

为了检验本文的假设1,构建以下模型:

(三)变量定义

1.被解释变量。本文借鉴郝东洋和韩颖(2018)的做法,会计信息透明度(Tran)采用深圳证券交易所发布的上市公司信息披露考评结果度量。深交所对上市公司信息披露是否及时、准确、完整等方面进行考核,考核结果为优秀(A)、良好(B)、合格(C)、不合格(D),依次赋值为4、3、2、1。

2.解释变量。本文选取迪博内部控制信息披露指数来度量内部控制,是国内认可度最高的内部控制度量方法。内部控制(IC)=ln(1+迪博内部控制信息披露指数),IC越大,则内部控制质量越高。

3.调节变量。压力抵抗型机构投资者持股(Res),选用证券投资基金、社保基金、合格境外机构投资者的期末持股比例总和作为衡量指标。压力敏感型机构投资者持股(Sen),选用保险公司、券商、企业年金、财务公司和银行等年末持股比例总和作为衡量指标。机构投资者持股(Ins),为压力抵抗型机构投资者持股(Res)和压力敏感型机构投资者持股(Sen)之和。

4.控制变量。根据以往学者的研究成果,将公司规模(Size)、资产负债率(Lev)、资产报酬率(Roa)、成长能力(Growth)、股权集中度(Top1)、产权性质(Soe)、行业(Ind)和年度(Year)作为控制变量。变量定义如表1所示。

表1 变量定义表

实证结果与结果分析

(一)描述性统计

表2为描述性统计,会计信息透明度的平均值为3.090,中位数为3,中位数小于平均值,且最小值与最大值相差较大,说明会计信息透明度存在两极分化。内部控制的平均值为6.330,最小值为0,最大值为6.710,内部控制质量存在较大差异。机构投资者持股最大值为0.470,最小值为0,平均值为0.07,大多数企业的机构投资者持股比例较低,且持股比例差异大,各控制变量描述性统计结果与以往研究对比不存在异常的情况。

表2 描述性统计

(二)相关性分析

表3汇报了相关系数检验结果,内部控制与会计信息透明度的相关系数为0.265,在1%水平上显著,初步验证了假设1,同时,机构投资者持股与会计信息透明度的相关系数为0.194且在1%水平上显著,通过观察相关系数发现不存在严重的共线性问题。通过观察变量间相关系数,各相关系数均小于0.6,表明模型中各变量间不存在严重的多重共线性问题。

表3 相关系数矩阵

(三)回归分析

表4报告了回归结果,列(1)为内部控制与会计信息透明度的回归结果,内部控制的系数分别为0.131,在1%水平上显著,证明了内部控制质量的提高有利于提高会计信息透明度,假设1成立。列(2)为机构投资者持股对二者的调节作用回归结果,内部控制的系数分别为0.124,在1%水平上显著,交乘项(IC*Ins)的系数为0.174,在10%水平上显著,说明机构投资者持股正向调节内部控制与会计信息透明度的关系,发挥外部监督作用,假设2成立。列(3)为压力抵抗型机构投资者的调节效应检验结果,内部控制的系数分别为0.123,在1%水平上显著,压力抵抗型机构投资者与内部控制交乘项(IC*Res)的系数为0.262,在5%水平上显著,压力抵抗机构投资者促进内部控制与会计信息透明度的正向关系,发挥外部监督作用。列(4)为压力敏感型机构投资者的调节效应检验结果,内部控制的系数为0.128,在1%水平上显著,压力敏感型机构投资者与内部控制交乘项的系数为0.476,但是不显著,说明压力敏感型机构投资者不能发挥外部监督作用。原因可能在于,压力抵抗型机构投资者与压力敏感型机构投资者参与公司治理进行外部监督的动机存在差异。压力抵抗型机构投资者更有动机参与公司治理,其投资理念与公司的长期发展目标高度契合,因此更有可能积极行使监管权,避免出现损害公司长期发展的不利情况,从而保护自身的长期利益;而压力敏感型的机构投资者更关注短期内可以赚取的收益,缺少参与公司治理的动机,当公司经营状况不好时,更容易出现“用脚投票”的行为。

表4 回归结果

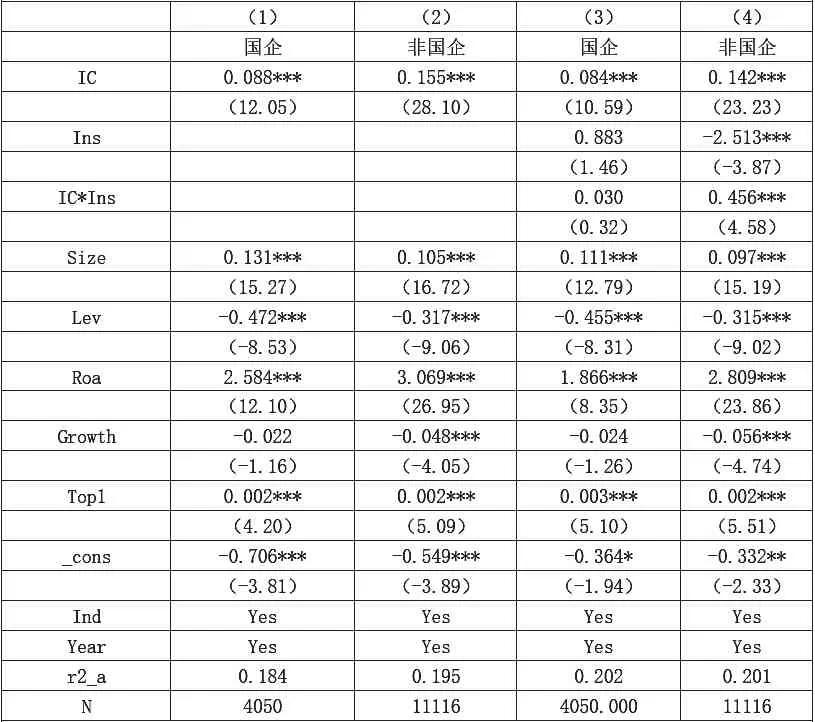

表5为基于产权性质分组的回归结果,列(1)、列(2)分别为国企、非国企内部控制与会计信息透明度的回归结果,非国企的内部控制(IC)系数0.155且在1%水平上显著,国企的内部控制(IC)系数0.088且在1%水平上显著,表明相比于国企,非国企内部控制对会计信息透明度的提升更大,列(3)、列(4)分别是加入机构投资者与内部控制交乘项的内部控制与会计信息透明度回归结果,非国企的内部控制系数0.142大于国企内部控制系数0.084,且均在1%水平上显著,交乘项(IC*Ins)系数0.03在国企中不显著,在非国企中系数为0.456,且在1%水平上显著。机构投资者持股在非国企中起到监督作用,在国企中则不存在监督作用。原因可能在于,在我国制度背景下,产权性质差异导致内部控制对会计信息透明度的提高作用不同。国有企业存在着严重的所有者缺位问题,国有企业的管理者与企业自身追求的经营目标可能不一致,所有者与管理者的冲突在国有企业中更加突出,在这种情况下内控制度往往无法体现其特色优势,管理者的自利动机可能会阻碍内控制度发挥作用,机构投资者的外部监督作用很难发挥作用。而非国有企业自负盈亏,更有动力设计、执行和完善内部控制制度,更多发挥市场积极性,建立良好的内部环境,保障企业生产经营过程中的信息传递与沟通,更有利于机构投资者发挥外部监督作用,从而提高会计信息透明度。综上所述,非国企中内部控制对会计信息透明度的提升作用强于国有企业,机构投资者持股仅在非国企中正向调节内部控制与会计信息透明度之间的关系。

表5 产权性质异质性检验

稳健性检验

借鉴郝东洋和韩颖(2018)的做法,将深交所信息披露评级结果分为两组,当上市公司考评结果为优秀或良好(A或B)为一组,合格或不合格(C或D)为一组,分别赋值为1,0,并记为Tran_d,进行Logit回归后结果汇报在表6列(1)和列(2)中,内部控制(IC)的系数分别为0.447、0.425,均在1%水平上显著,假设1仍成立。在列(2)中,交乘项(IC*Ins)系数为0.481且显著,假设2仍成立。

表6 稳健性检验

将机构投资者持股比例替换为机构投资者持股比例虚拟变量Ins_d,大于机构投资者持股比例中位数为1,否则为0,回归结果在表6列(3),内部控制(IC)系数为0.115,在1%水平上显著,交乘项系数(IC*Ins_d)为0.05且显著,假设2仍成立。

结论与启示

本文采用2010-2020年我国深交所A股上市公司为研究样本,对内部控制、机构投资者与会计信息透明度之间的关系,进一步区分机构投资者异质性进行回归发现,压力抵抗型机构投资者正向调节内部控制与会计信息透明度之间的关系,压力敏感型投资者则不具有调节效应;经过产权性质异质性检验发现,相比于国有企业,非国有企业内部控制对会计信息透明度的正向作用更强,并且机构投资者持股对二者的正向调节作用仅存在于非国企中。

本研究的几点启示:第一,监管部门应该意识到企业会计信息透明度受到内部控制的影响,并且机构投资者的监督作用能够增强内部控制与会计信息透明度的正相关关系,积极引导机构投资者参与公司治理,发挥外部监督作用。第二,根据本文的研究结论,压力抵抗型机构投资者正向调节内部控制与会计信息透明度之间的关系,但是压力敏感型机构投资者的调节作用不显著,相关部门应出台相关政策,优化投资环境,完善企业监管体系,积极引导压力敏感型机构投资者参与公司治理。