融资约束、内控信息披露与企业绩效

2022-07-19周美怡

周美怡

【摘要】尽管我国资本市场日益成熟、法律制度日渐完善,但是上市公司中管理者的自利行为和大股东的掏空行为仍然层出不穷。文章以2015—2019年A股上市公司作为研究样本,实证检验了融资约束与企业绩效的关系,并考察内控信息披露对其关系的影响。结果表明:融资约束水平越高,企业绩效越低;内控信息披露质量的提升显著削弱了融资约束与企业绩效之间的相关性。

【關键词】融资约束;内控信息披露;企业绩效

【中图分类号】F830.591;F275

一、引言

在我国经济基础产业中,由于信息不对称和委托代理问题的存在,融资约束问题频发。严重的融资约束问题会影响企业现金持有、跨境决策、资源分配等问题。怎样改善企业融资约束问题成为实务界与理论界的热点话题。在社会化生产经营活动中,内部控制作为企业自我调节的内在运行机制,处在企业中枢神经系统的重要位置。在研究企业融资的问题时,内部控制是值得关注的。内控信息披露的目标是反映内部控制的质量,内控信息披露能够缓解信息不对称问题,高质量地反映企业的真实价值,提高内部控制的透明度,进而影响企业的融资水平。基于此,本文选取2015—2019年A股上市公司作为重点研究对象,探讨融资约束与企业绩效之间的关系,并研究内部控制信息披露质量的提升能否缓解融资约束与企业绩效的之间的相关性。

二、理论分析与假设

(一)融资约束与企业绩效

国内外学者在融资约束对企业绩效影响的研究上各抒己见。有的学者认为两者呈正相关关系。叶建木等(2015)发现融资约束越高越能促进企业研发绩效[1];姜付秀等(2011)认为外源融资可以有效提高企业外部的监督管理,促进企业绩效提高[2]。有的学者则认为两者呈负相关关系。如连玉君等(2009)指出融资约束会促使企业放弃对自身发展有利的投资项目,进而降低企业绩效[3];Ayyagari等(2010)认为企业必须依靠大量的外部融资对其进行支撑,提升绩效水平[4];查奇芬等(2017)和褚杉尔等(2019)分别以中小板上市企业和文化创意企业的数据进行分析,研究发现融资约束会显著抑制企业发展[5][6]。

综上,目前关于两者关系的研究结果以负相关为主,是因为融资约束产生的根本原因在于信息不对称及委托代理问题。一方面,企业内部与外部人员对公司信息的掌握程度及对企业最真实的发展情况的了解程度不一致,导致外部潜在股东以更高的风险溢价作为条件以削减信息不对称带来的投资风险,从而提高了企业外部融资成本,使企业的现金负担更为沉重,迫使企业放弃对外投资机会,更容易陷入财务困境,导致企业绩效降低。另一方面,企业的外部投资者不参与公司的经营决策,而是企业的内部管理者掌握着企业的资源及投资决策的“话语权”,因此管理层会对外选择性披露财务报告并做出利己的投资决策,投资者为确保切身利益而加强对企业管理层的监督,提高了第一类委托代理成本,增加了资金负担,使企业绩效低下。据此,提出假设1:

H1:融资约束与企业绩效呈负相关关系,融资约束水平越高,企业绩效越低。

(二)内控信息披露与企业绩效

现阶段学术界研究更多的是会计信息与企业社会责任信息等与企业绩效间的关系,如董淑兰等(2018)的研究[7]。也有学者研究内控质量对融资约束、企业绩效的影响,如顾奋玲等(2018)学者的研究表明内部控制缺陷程度越大,企业面临的融资约束越高[8];樊后裕等(2016)和杨丽媛等(2019)学者也发现良好的内部控制可以缓解企业融资约束[9][10]。但对内控信息披露质量对融资约束和企业绩效影响的研究较少,尽管如此,也有学者如于俊旺(2016)和肖土盛等(2017)指出企业内部控制信息披露质量与企业的盈余质量呈正相关关系[11][12]。

内控信息披露是指上市公司在内部控制设计和设施的基础上,董事会和管理层有责任有义务将企业的内控信息对投资者、债权人等进行披露,实质上是以书面的形式为利益相关者提供公司内控信息的设计说明,使其了解公司的实际运营状况并能够正确地对公司的市场价值进行估值,判断是否有投资机会。因此,在企业内控信息披露质量提高的背景下,潜在股东能够更清楚地判断目标企业内控环境、内控机制设计是否科学及其运行是否有效,更清晰地判别目标企业的财务报表是否真实可靠、运营情况是否稳定,更正确地估计上市公司价值并识别其投资风险高低,大大减少了信息不对称程度,增强投资方意愿,缓解融资约束对企业绩效的影响。此外,管理层为了提升内控信息披露质量,所面临的外部压力巨大,因此管理层则更倾向于尽勤勉义务,有效约束管理层的利己行为,减少委托代理问题,显著削弱融资约束对企业绩效的影响。据此,提出假设2:

H2:内控信息披露质量是融资约束与企业绩效间的调节变量,内控信息披露质量的提升会削弱融资约束与企业绩效间的负向关系。

三、研究设计

(一)数据来源与样本选择

本文选取2015—2019年A股上市公司作为初始研究样本,考虑到财务结构不同,对样本进行筛选:将金融行业数据、房地产行业上市公司数据剔除;将被ST、*ST的上市公司样本及缺失值剔除。本文数据主要来源于两个数据库:一是迪博(DIB)数据库,二是国泰安(CSMAR)数据库,内部控制信息披露指数取于前者,其他数据取于后者,通过Stata 12.0处理。为规避异常值影响,本文对所涉及的主要连续变量进行了1%水平上的Winsorize处理。

(二)变量定义与变量表

1.解释变量

其中,Size表示以10万为单位的企业资产总额的自然对数,Age表示公司的上市年龄。SA越大,企业融资约束越严重。

2.被解释变量

企业绩效用符号TobinQ表示。Lubatkin&Shrieves(1986)等明确提出,市场收益指标相对于会计指标来说,在评价企业的未来价值方面更为合理。

当上市公司股票的市场价值高于账面價值时,企业资产的质量较好,外部投资者对公司期望高,公司具有良好的发展前景。本文采用市净率(Pbr)来衡量企业的市场绩效。

3.调节变量

内控信息披露质量用Inid符号表示。本文选用目前广受学界认可的迪博数据库中的“内部控制信息披露指数”作为度量调节变量的指标。

控制变量与变量表如表1所示。

(三)模型设计

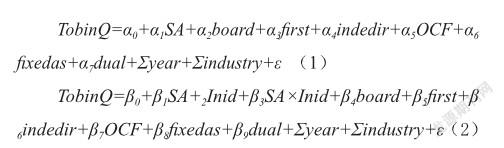

为验证假设,本文将企业绩效(TobinQ)作为被解释变量(在稳健型检验中替换市净率为企业绩效的衡量变量),以融资约束(SA)作为解释变量,内控信息披露质量(Inid)作为调节变量,并控制了董事会规模(board)、股权集中度(first)、独立董事比例(indedir)、经营活动现金流量(OCF)、固定资产比率(fixedas)、二职合一(dual),以及年度、行业效应,构建模型如下:

如果α1<0,那么说明融资约束与企业绩效呈负相关关系,即本文假设1成立。如果在此基础之上,β1<0且β3>0,说明内控信息披露质量的提升会削弱融资约束与企业绩效间的负相关关系,本文假设2成立。

四、实证结果分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。其中,融资约束(SA)的均值为-3.290,表明样本上市公司中融资约束现象普遍存在,标准差为0.340,表明不同企业的融资约束程度存在一定的差异。托宾Q(TobinQ)的均值为2.140,表明整体上企业价值水平较低,标准差达到了1.91,表明企业绩效两极分化较为严重。在控制变量中,除董事会规模(board)外的控制变量标准差均小于1,说明离散程度较低,本文选择其作为控制变量较为合理。股权集中度(first)的均值为33%,说明样本数据中存在“一股独大”现象,易发生股东滥用控制权、降低中小股东积极性等问题,增加了委托代理成本。独立董事比例(indedir)的最小值为33.3%,符合上市公司独立董事占比规则。

表3报告了主要变量的相关性分析结果。其中,各变量相关系数均处于-0.5~0.5范围内,不存在严重的共线性问题。融资约束(SA)与企业绩效(TobinQ)在1%水平上显著负相关,系数为-0.150。由此可初步判断融资约束水平越高,企业绩效越差,初步验证了本文的假设1。内控信息披露质量(Inid)与企业绩效(TobinQ)的相关系数为-0.180,说明二者关系呈反向变化,内控信息披露质量越好,企业绩效越低,不符合本文的假设2,需做详细的回归检验验证。

(二)回归分析

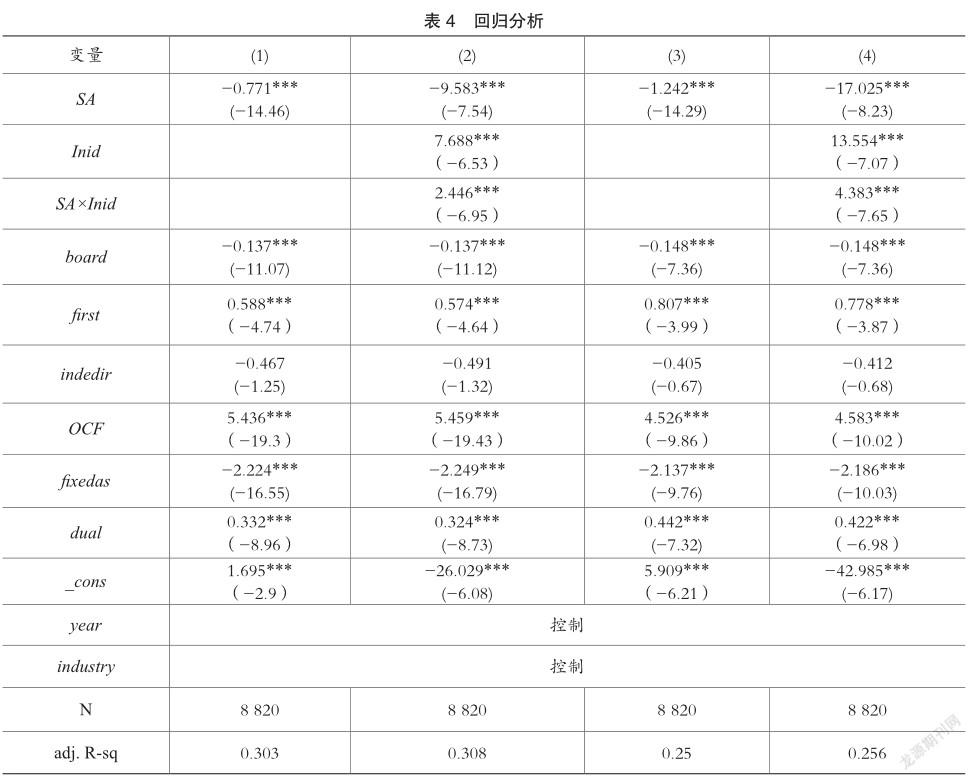

表4报告了在控制变量的基础上,融资约束(SA)与企业绩效(TobinQ)的多元回归结果。其中第(1)(2)列回归结果对应的因变量为托宾Q(TobinQ)。由第(1)列回归结果来看,以托宾Q(TobinQ)为被解释变量时,融资约束(SA)的系数为-0.771,t值为-14.46,在1%的水平上显著为负。回归结果进一步支持假设1,即控制其他变量不变,融资约束的增加会抑制企业绩效的提高。表4的第(2)列报告了调节效应检验式(2)的多元回归结果。加入调节变量后,解释变量与被解释变量间仍呈负相关关系,系数为-9.583,t值为-7.54,通过了1%的显著性测试,而两者交乘项前的系数为2.446,且在1%水平上显著为正,表明内控信息披露质量的提升显著削弱了融资约束与企业绩效间的负向关系,假设2得到了较好的验证。企业因内外信息不对称引起的融资约束问题,外部潜在股东则要求提高投资回报率,因此增加外部融资成本,限制了企业绩效达到最优状态。面对管理层的利己行为,外部投资者为确保自身利益最大化而加强监督管理,第一类委托代理成本增加,使企业绩效低下。如果公司内控信息披露质量显著提升,外部潜在股东就能够更精准地掌控企业的内控情况,从而减少信息不对称程度,缓解融资约束对投资不足的影响。同时,管理者为担负起提高内部控制信息披露质量责任,则会以公司利益最大化为目的做出正确可靠的投资决策,缓解委托代理问题,从而提高企业绩效。

(三)稳健性检验

为检验上述研究结论的稳健性和可靠性,本文更换企业绩效的变量为市净率(Pbr),得到的结果如表4中第(3)(4)列。以市净率为被解释变量时,融资约束(SA)指标的系数为-1.242,在1%的显著性水平上为负。加入调节变量后,交乘项前面的系数为4.383,在1%水平上显著为正,得出的结论与本文研究结论相一致,表明结果是稳健的。除此之外,本文缩小样本范围为同时段制造业企业数据,限于篇幅本文未予以列示,但关键指标未发生实质变化,结果稳健。

五、结论及政策建议

本文选取2015—2019年A股上市公司作为样本,研究主题三者之间的关系,拓展了内控信息披露质量的经济效果研究,得出以下结论:首先,融资约束水平越低,企业绩效水平越高。其次,通过调节效应检验,发现内控信息披露质量在两者之间起削弱调节作用。为促进我国企业的发展并提高我国上市公司在国际市场中的地位,本文从以下三个角度提出可行性建议以促进企业提升绩效:

首先,对于企业管理部门而言,一要建立完善的信息披露机制。企业对外披露的信息是连接外部投资者和企业经营者的沟通纽带,而信息不对称的存在使企业有选择性地向外部传递有利于管理者自身的财务数据及其他信息。二要合理规划资金用途,优化现金持有政策。企业应根据自身所面临的融资约束程度来制定利益相关者价值最大化的现金持有政策,不仅要规划使用企业的现金,还要顺应企业发展规律,适度调整自身的资金需求规模并完善外部融资计划。

其次,对于政府有关部门而言,一要促进资本市场体系趋于完备,提升市场与企业之间信息的传递效率,使公司对外披露内控信息的质量有效提高,缓解内外信息不对称程度。二要加强对企业内控信息披露质量的监管,建立和完善相关的法律法规,保障内控信息高质量披露,减少信息不对称情况,使企业和投资者双方利益最大化。

最后,对于社会层次而言,可以增加内控信息披露评级体系,建立惩罚和赔偿机制。在经济市场中,外部投资者可以对企业的内控信息披露质量评级,评级好的企业就会吸引更多优质的投资者投资,形成一种良好的循环体系。而评级差的企业,外部投资者有权利实施相应的惩罚与赔偿措施。

主要参考文献:

[ 1]叶建木,陈峰.融资约束、研发投入与企业绩效:基于主板和创业板高新技术上市企业的比较分析[ J].财会月刊,2015(4):5.

[ 2]姜付秀,黄继承.经理激励、负债与企业价值[ J].经济研究,2011,46(5):46-60.

[ 3]連玉君,苏治.融资约束、不确定性与上市公司投资效率[ J].管理评论, 2009, 21(1):8.

[ 4]Meghana Ayyagari, Asli Demirguec-Kunt,Vojislav Maksimovic. Formal versus Informal Finance: Evidence from China[ J]. The review of financial studies,2010(8):3048-3097.

[ 5]查奇芬,曹媛媛.融资约束,代理成本与企业绩效:基于中小板上市企业面板数据的实证分析[ J].财务与金融,2017(6):6.

[ 6]褚杉尔,高长春,高晗.企业家社会资本、融资约束与文化创意企业创新绩效[ J].财经论丛, 2019(10):11.

[ 7]董淑兰,邹安妮,刘芮萌.社会信任、碳信息披露与企业绩效的关系研究:基于中国城市商业信用CEI指数[ J].会计之友, 2018(21):5.

[ 8]顾奋玲,解角羊.内部控制缺陷,审计师意见与企业融资约束:基于中国A股主板上市公司的经验数据[ J].会计研究, 2018(12):8.

[ 9]樊后裕,丁友刚.内部控制能够缓解融资约束吗 [ J].财务研究, 2016(4):11.

[ 10]杨丽媛,储丽琴.经济政策不确定性融资约束与物流企业投资[ J].物流工程与管理, 2019, 41(9):2.

[ 11]于俊旺.上市公司内部控制信息披露与盈余质量相关性研究[ D].保定:河北大学,2016.

[ 12]肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用[ J].财经研究, 2017, 43(2):12.