上市公司参与精准扶贫对于债务成本的影响研究

2022-07-19连心宜陈丽英

连心宜 陈丽英

【摘要】企业开展精准扶贫工作是目前学术界关注的热点,已有研究表明精准扶贫会为企业带来正向经济效应,但参与精准扶贫对于企业债务成本的影响则少有论及。文章以我国沪深A股上市公司2015—2020年的数据为样本,运用多期双重差分法实证研究上市公司参与精准扶贫对于其债务成本的影响。研究结果表明上市公司参与精准扶贫可以显著降低公司的债务成本,但精准扶贫力度对于债务成本并不产生显著影响;通过对产权性质的异质性检验发现,与国有企业相比,非国有企业开展精准扶贫工作对债务成本的降低作用更加显著。文章不但丰富了参与精准扶贫对公司债务成本影响的相关研究,也对企业筹划精准扶贫工作具有一定启示。

【关键词】精准扶贫;债务成本;多期双重差分模型

【中图分类号】F811.5

一、引言

党的十八大以来,为全面建成小康社会,党中央基于我国基本国情和贫困问题创造性地提出了精准扶贫战略,并围绕精准扶贫逐步建立了具有中国特色的反贫困体系,为加快扶贫建设,我国政府大力引导社会力量参与精准扶贫。上市公司作为市场最活跃的经济主体,在推动我国经济发展、改善民生中扮演着至关重要的角色。在我国政府的强力号召下,上市公司积极开展精准扶贫活动,为我国消除绝对贫困做出了巨大贡献。

近年来,企业开展精准扶贫工作受到了学术界的广泛关注。较多学者针对参与精准扶贫给企业带来的经济效应展开研究。尽管有学者发现精准扶贫可以改善企业融资状况,但尚未有文献探讨公司开展精准扶贫与债务成本的关系。

本文基于2015—2020年中国沪深A股上市公司数据,采用多期双重差分法,围绕上市公司参与精准扶贫对其债务成本的影响开展实证研究。研究结果表明,公司参与精准扶贫能够显著降低债务成本,但精准扶贫工作的力度对债务成本没有显著影响;通过平衡趋势检验、安慰剂检验以及替换被解释变量的稳健性检验,本文的结论仍然成立。本文还针对上市公司的产权性质进行了异质性检验,发现参与精准扶贫对债务成本的降低效应在非国有企业中更显著。

二、文献综述

(一)企业债务成本影响因素相关研究

已有研究发现企业债务成本受信息披露的影响,Sengupta(1998)[1]对美国上市公司信息披露质量与债务成本的关系展开了深入研究,发现信息披露质量较高的公司往往债务成本相对较低;李志军等(2011)[2]研究发现,较高水平的信息披露可以在很大程度上缓解债权投资者和企业间的信息不对称问题,从而降低债权人要求的回报率。企业的内部控制对债务成本也有一定影响,秦江萍等(2017)[3]对公司内部控制和债务契约的关系展开研究,研究结果显示内部控制水平较高的公司往往以较低的利率获得期限更长、规模更大的债务融资。同时,债务成本还受公司治理水平的影响,陈丹临、王怀明(2016)[4]实证研究发现股权制衡、董事会独立、高管激励对公司的债务成本均有显著的降低效应。除此之外,其他因素也会影响企业的债务成本,如媒体报道[5]、企业避税[6]。

(二)企业参与精准扶贫的经济效应相关研究

国外鲜有文献直接探讨开展精准扶贫工作对企业的影响,但关于企业社会责任的研究比较丰富。Simpson(2002)[7]认为主动承担社会责任向投资者传递了积极信号,能使公司获得更多的资源,提升公司的绩效。Baron(2007)[8]研究发现,履行社会责任有利于吸引客户,与客户建立稳定的合作关系,提高企业利润。

国内学者对于企业参与精准扶贫产生的经济效应展开了一系列探究,有大量文献表明参与精准扶贫对企业产生了正向作用。严若森和唐上兴(2020)[9]发现,开展精准扶贫可以使上市公司获得更多的政府扶持,如补贴等。企业参与精准扶贫可以产生积极的市场效应,易玄等(2020)[10]基于市场反应的视角发现参与精准扶贫有助于企业塑造良好的形象,获得更高程度的市场认可;邓博夫等(2020)[11]的实证研究表明参与精准扶贫显著提高了企业获取经济资源的能力,并且企业的融资约束也得到了很大程度的缓解。

(三)文献述评

综上所述,已有文献认为公司债务成本的影响因素包括信息披露质量、内部控制、公司治理水平等,现有研究主要从获取政府资源、市场效应、企业绩效等方面探讨企业参与精准扶贫的经济效应,虽有学者开展了扶贫与企业融资约束缓解的研究,但是未将公司债务成本与参与精准扶贫联系起来。本文试图以我国沪深A股上市公司为研究样本,基于多期双重差分模型,探究企业参与精准扶贫对于债务成本的影响。

三、理论分析与假设

基于利益相关者理论,在企业发展的每一个阶段,其利益相关者都至关重要,在进行经营决策时,企业必须顾及他们的利益或接受他们的约束。政府是营商环境的缔造者,管理和分配很多关键资源,是企业重要的资金来源和合作伙伴。企业积极参与符合政策导向的活动可以和政府形成良好的互动关系,从而获取更多资源。参与精准扶贫可以使企业获得财政、税收、土地等政策优惠,缓解企业的资金压力。同时政府部门对于企业银行贷款的获取具有较大影响。四大国有银行拥有我国最雄厚的资本实力,掌控全国70%以上的信贷资金,由于四大银行由国家相关部门直接管控,其信贷决策受到了政府较多干预。良好的政企關系容易使企业获得金融机构的信贷倾斜,有利于增加企业贷款授信额度,降低利率,从而降低企业的债务成本。

信号传递理论认为,向外界传递有效信息可以帮助公司缓解信息不对称问题,降低外界获取与公司相关信息的成本。企业承担社会责任释放出有利的信号,有助于企业树立良好形象,减少了信贷关系中信息不对称和逆向选择难题,极大限度地减少了企业融资约束。精准扶贫对于我国消灭贫困、改善民生具有重大意义,开展精准扶贫有利于企业获得社会各界的认可,并为银行等金融机构提供积极信息,提高其对于企业未来盈利能力预测的准确性,从而增加企业获得更有利的信贷契约的机会,降低企业的债务成本。基于上述分析,本文提出假设:

H1:上市公司参与精准扶贫可以降低其债务成本。

精准扶贫活动需要一定财力的投入,参与精准扶贫的前提是企业在日常经营所需之外有充足的现金流。企业开展精准扶贫可以向外界传递其资金实力雄厚、经营状况良好的信号。基于风险补偿理论,债权投资者往往从企业规模、盈利能力等方面对企业风险进行评估,并要求高于无风险利率的回报率进行风险补偿;若企业的经营风险越高,则债权投资者要求的回报率越高。开展精准扶贫工作彰显了企业的资金实力以及对于自身经营状况良好的信心,可使债权人感知到企业违约风险较低,因此要求的回报率也较低;精准扶贫投入越高,债权人要求的回报率越低。并且企业精准扶贫力度越大,政府对于企业政策扶持的力度以及金融机构的信贷倾斜度越高,企业融资约束的缓解程度也就越高。据此,本文假设:

H2:上市公司参与精准扶贫力度越大,债务成本越低。

四、研究设计

(一)样本选取和数据来源

本文以2015—2020年我国沪深A股上市公司的数据为样本,对原始数据做了以下处理:剔除金融行业上市公司数据;剔除ST及*ST公司数据;剔除主要数值缺失的数据;剔除总负债为0的数据。以上数据均来源于国泰安数据库,所用的数据处理软件为stata16.0。同时,为了避免极端值对研究结果的影响,本文对所有的连续变量分别按照1%和99%分位进行了縮尾处理。

(二)变量定义

1.被解释变量

本文以利息支出与有息负债的比值来衡量债务成本。其中有息负债包括短期借款、长期借款、应付债券、长期应付款和一年内到期的长期负债,数据来源于资产负债表;利息支出来自利润表中财务费用下的利息费用科目。

2.解释变量

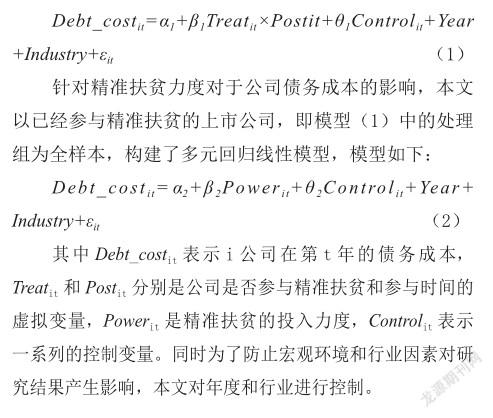

本文从以下两个方面对上市公司精准扶贫行为进行了界定:首先,设定Treat和Post两个虚拟变量衡量上市公司是否参与精准扶贫以及参与扶贫的相对时间,若上市公司在 2015—2020年参与精准扶贫,Treat取值为1,反之取值为0;上市公司开始参与精准扶贫当年及以后年度Post取值为1,若当年还未开展精准扶贫或一直没有开展精准扶贫则取值为0。其次,用Power表示上市公司精准扶贫的投入力度,精准扶贫投入总金额为投入资金和投入物资折款之和,本文以上市公司精准扶贫投入总金额加1的自然对数衡量企业当年开展精准扶贫的力度Power。

3.控制变量

本文基于上市公司经营状况、治理结构等方面的考虑,选取资产负债率、上市年龄、公司规模、资产周转率、公司成长性、股权集中度、年份、行业作为控制变量,得出具体变量定表表1。

(三)模型设计

本文将2015—2020年未开展精准扶贫工作的上市公司的样本作为对照组;将参与精准扶贫的上市公司作为处理组,但样本在没有参与精准扶贫时依然是对照组。由于传统双重差分模型适用于所有个体受到某政策冲击的时点完全一致的情形,而不同上市公司开始进行精准扶贫的时间并不相同,所以本文使用多期双重差分模型研究企业参与精准扶贫对于债务成本的影响,构建模型如下:

五、实证结果分析

(一)描述性统计与单变量检验

本文对样本变量进行了描述性统计,结果如表2所示。债务成本Debt_cost最小值为0.4%,最大值为40.7%,可见各公司的债务成本差别较大。解释变量Treat的均值为0.406,可见样本中参与了精准扶贫的公司数量不多。精准扶贫力度Power的最大值和最小值相差较多,说明样本公司精准扶贫的力度差异比较大。

为了更好地研究参与精准扶贫对上市公司债务成本的影响,本文对被解释变量债务成本进行了均值T检验,如表3所示。参与精准扶贫的样本均值比没有参与的样本均值比低1.4%,并且这一差异在1%的统计水平上显著。

(二)回归结果分析

参与精准扶贫以及精准扶贫力度对上市公司债务成本的回归结果如表4所示。其中第(1)列和第(3)列仅加入了解释变量;第(2)列和第(4)列添加了控制变量。第(1)列和第(2)列为参与精准扶贫对上市公司债务成本影响的回归结果,回归系数均为负,并且分别在1%、5%的统计水平上显著,说明上市公司参与精准扶贫显著降低了公司的债务成本,假设1成立。第(3)列和第(4)列为精准扶贫力度对上市公司债务成本影响的回归结果,回归系数分别也为负,但是加入控制变量的回归结果不显著,说明精准扶贫投入力度对于上市公司债务成本并不产生显著影响,假设2不成立。

(三)稳健性检验

1.平行趋势检验

采用多期双重差分法的前提是满足平行趋势假设,即实验组上市公司开始精准扶贫前,其债务成本与控制组上市公司具有一致的时间变化趋势,本文进行了多期双重差分模型的平行趋势检验。本文用虚拟变量t表示参与精准扶贫相对时点,t取值为0代表上市公司开始参与精准扶贫当年。图1为平行趋势检验的结果。参与精准扶贫前,回归系数并不显著,实验组和对照组的债务成本不存在显著差异,参与精准扶贫后实验组的债务成本开始出现显著变化,与控制组的债务成本差距扩大,满足平行趋势假设。

2.安慰剂检验

为了保证公司参与精准扶贫对上市公司债务成本的降低效应不受其他因素的影响,本文进行了安慰剂检验,通过500次随机抽样,选取部分上市公司组建虚拟实验组,经过回归后得到自变量的估计系数,其核密度分布如图2所示,垂直虚线为模型(1)的回归系数。虚拟实验组的估计系数大多分布在模型(1)的回归系数的右侧,即基于多期双重差分模型的回归系数显著小于安慰剂检验的估计系数,表明上市公司参与精准扶贫对其债务成本的降低作用不受其他随机因素的干扰。

3.替换被解释变量

为了检验参与研究结果是否受到被解释变量衡量指标的影响,采用财务费用与总负债的比值Debt_cost2替换Debt_cost,对两个模型再次进行回归,回归结果如表5所示。替换债务成本的衡量指标后,上市公司参与精准扶贫显著降低了债务成本的假设仍然成立,并且加入控制变量后扶贫力度对于债务成本并不产生显著影响,与前文的结论一致。

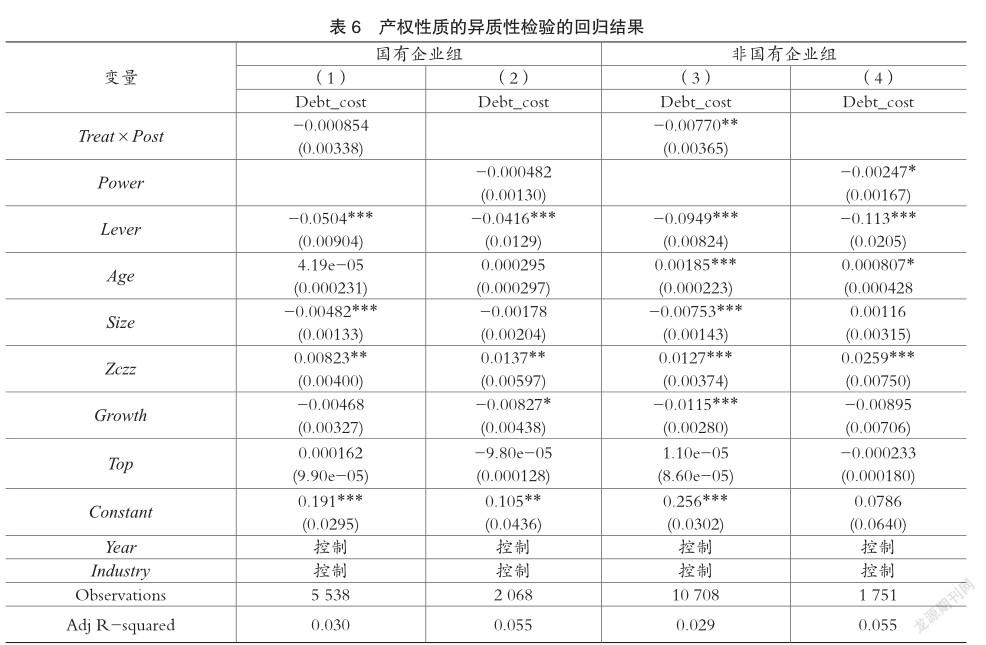

(四)基于产权性质的异质性检验

上市公司参与精准扶贫对于债务成本的影响可能因为公司产权性质的差异而不同。一方面,国有企业具有一定的行政性,对于国家调节经济、穩定就业具有重要贡献。与非国有企业相比,国有企业在与政府维持良好的关系上具有突出的优势,在公司状况相似的条件下更容易得到银行的信贷支持。另一方面,由于所有权或控制权由国家掌控,国有企业的日常决策受到政府较大程度的干预,多在中央部署下参与精准扶贫;但参与精准扶贫对于非国有企业而言并非职责,非国有企业往往自愿开展扶贫等社会责任行为,因此非国有企业参与精准扶贫可能产生更为积极的影响,比如更明显地改善政企关系、提高企业声誉等。为了探究不同产权性质的上市公司参与精准扶贫对于债务成本的影响差异,本文将样本按照产权性质划分为两组分别进行回归,结果如表6所示。

由回归结果可知,在国有企业样本中,参与精准扶贫和扶贫力度的系数均不显著,说明国有企业参与精准扶贫以及扶贫的力度对于债务成本都没有产生显著影响;在非国有企业样本中,参与精准扶贫和扶贫力度的系数分别在5%、10%的显著水平上为负,说明非国有企业参与精准扶贫可以显著降低债务成本,并且扶贫力度越大,债务成本降低越多。

六、结论

上市公司作为我国资本市场最活跃的经济主体,对于我国消除绝对贫困、改善民生具有重要意义。关于精准扶贫对上市公司债务成本的影响,本文运用多期双重差分法对此进行实证研究。研究结果表明,上市公司参与精准扶贫能够有效降低公司的债务成本,但是精准扶贫力度对于债务成本的影响并不显著。通过一系列的稳健性检验,本文的结论仍然成立。同时,经过异质性检验,本文发现参与精准扶贫对于上市公司债务成本的影响会因公司产权性质的不同产生差异,非国有企业参与精准扶贫可以显著降低债券成本,并且扶贫力度越大债务成本降低越多;而精准扶贫对于债务成本的降低效应在国有企业中并不明显。

基于以上研究结果,本文提出以下建议:第一,参与精准扶贫是一项互利互惠的企业责任行为,不仅可以为社会做出贡献,还能降低非国有企业的债务成本,非国有企业应当根据自身实力积极参与扶贫,创造更大的经济效益。第二,为更好地巩固脱贫攻坚的成果,政府应当进一步完善激励企业开展精准扶贫的优惠政策,通过税收减免、发放补贴等提高企业参与精准扶贫的积极性,实现企业和政府之间的互利共赢。

本文还存在一些不足:第一,上市公司参与精准扶贫对其债务成本的降低作用可能会因为地方扶贫压力、上市公司注册地市场化程度等因素的差异而不同,本文没有从上市公司所处环境的角度对公司精准扶贫与债务成本间的关系展开异质性分析,可以对不同环境下企业精准扶贫对其债务成本影响的差异展开进一步探究。第二,本文认为上市公司参与精准扶贫会改善政企关系、提高声誉、加深债权人对于公司经营信息的了解,从而降低债务成本。但是这仅基于理论分析,参与精准扶贫降低公司债务成本的作用机制究竟是什么,本文没有对此进行进一步研究,未来可以从资源效应和声誉效应两个方面进一步分析和检验。

主要参考文献:

[ 1]Partha Sengupta.Corporate Disclosure Quality and the Cost of Debt[ J].The Accounting Review,1998(4).

[ 2]李志军,王善平.货币政策、信息披露质量与公司债务融资[ J].会计研究,2011(10):56-62.

[ 3]秦江萍,迟嘉.内部控制质量的债务契约有用性研究:以新能源上市公司为例[ J].经济研究参考,2017(67):71-80.

[ 4]陈丹临,王怀明.金融生态环境公司治理与债务成本[ J].江苏社会科学,2016(3):103-108.

[ 5]夏楸,杨一帆,郑建明.媒体报道媒体公信力与债务成本[ J].管理评论,2018,30(4):180-193.

[ 6]姚立杰,付方佳,程小可.企业避税债务融资能力和债务成本[ J].中国软科学,2018(10):117-135.

[ 7]Simpson,Kohem.The Link between Corporate Social and Financial Performance:Evidence from the Banking Industry[ J].Journal of Business Ethics,2002 (2).

[ 8]Baron D P. Managerial contracting and corporate social responsibility[ J].Journal of Public Economics,2007,92(1/2):268-288.

[ 9]严若森,唐上兴.上市公司参与精准扶贫能获得政府资源支持吗 [ J].证券市场导报,2020(11):2-10.

[ 10]易玄,吴蓉,谢志明.产权性质企业精准扶贫行为与资本市场反应[ J].贵州财经大学学报,2020(2):98-104.

[ 11]邓博夫,陶存杰,吉利.企业参与精准扶贫与缓解融资约束[ J].财经研究,2020(12):138-151.