普惠险参与罕见病保障的可持续性研究

2022-07-09朱铭来王本科郭晋川魏雪宁欧菁菁

朱铭来 何 敏 王本科 郭晋川 魏雪宁 欧菁菁 何 晴

(1南开大学金融学院 天津 300353;2北京病痛挑战公益基金会 北京 100079)

罕见病是一种发病率很低、很少见的疾病[1]。根据世界卫生组织的定义,罕见病是指患病人数占总人口0.65‰~1‰的疾病[2]。由于发病机制复杂、病例较少且研究难度大,罕见病的药品价格不菲,这不仅使得患者家庭承受高昂的医疗负担[3-5],而且还会出现患者医疗保障权益被忽视而陷入弱势的境况[6,7]。2020 年2 月,中共中央、国务院发布《关于深化医疗保障制度改革的意见》,明确提出要建立罕见病用药保障机制。同年,医保目录新纳入7 种罕见病药品,保障了特发性肺动脉高压、多发性硬化等病症[8]。2021 年,国家医保谈判之后,国谈药目录共保障15 种罕见病病种,涉及的国谈药有21 种,其中包括7种新增药品与9 种成功谈判续约药品[9]。随着国家与社会对罕见病的关注度逐步提升,由政府主导或指导以及保险公司承保的普惠型商业补充医疗保险(以下简称“普惠险”)也逐渐成为罕见病多层次医疗保障的重要力量。

在国家政策鼓励下,各地积极探索普惠险参与罕见病保障的新路径。普惠险的保障范围较为全面,可在一定程度上缓解罕见病患者的医疗费用负担。但是由于免责条款中既往症限制,患者仍面临罕见病用药只能通过医保目录内保障这一模式来报销以及甚至可能存在无法报销等问题。因此,绝大多数产品对罕见病的保障水平仍存在较大的提升空间,产品的保障责任有待优化。除了保证普惠险的保障性,普惠险产品运营的可持续性问题也不容忽视。鉴于当前普惠险的保费低廉、参保人数不足与逆向选择现象严重等原因,普惠险资金池的支付压力较大;而罕见病用药的单位价格通常较为昂贵,加之罕见病患者需要接受长期甚至终身治疗[10],为此将罕见病用药纳入保障范围之内可能会给普惠险产品运营带来一定影响。基于此,本文通过甄选不限制罕见病既往症的62 款普惠险产品,对普惠险的罕见病用药保障模式展开梳理。在此基础上,本文还基于保险精算定价技术,选取5 款具有临床特殊疗效、患者用药需求迫切的罕见病高值药以及与之对应的保障较为突出的普惠险产品进行保障成本分析,以评估罕见病用药对普惠险产品运营的影响,为进一步探究普惠险参与罕见病保障的可持续性发展路径提供经验证据。

1 普惠险对罕见病用药的保障模式

本文选取的62 款普惠险不限制罕见病、基因型疾病或遗传性疾病,保障模式可以分为四种:医保目录内保障、特药保障、医保目录外住院保障与其他保障[11,12]。

1.1 医保目录内保障

普惠险对罕见病用药的主要保障模式之一是医保目录内保障。几乎所有的普惠险都对医保目录内个人自付医疗费用进行保障。在具体实践中,广东佛山的“平安佛”较为典型。在佛山市政府指导下,平安养老保险股份有限公司承办的“平安佛”于2019 年12 月正式推出,保费为185 元/人/年,目前已升级至2022 年版本。新版本的超高额医疗费用补偿起付线由20 万元大幅下降至8 万元,医保目录范围内的个人负担合规医疗费用累计2万元(含)以上的部分报销80%,年度累计最高报销限额100 万元[13]。由于佛山市印发了国内首个罕见病医保目录,该目录收录了目前在国内批准上市的124 种罕见病药品(可治疗61 种罕见病),因此极大地降低罕见病患者的医保目录内个人自付医疗费用支出[14]。

1.2 特药保障

普惠险对罕见病用药的保障模式之二是特药保障,表现为将部分罕见病药品纳入特药清单之中,以保障医保目录外高额药品费用支出。部分普惠险的特药保障允许带病体投保理赔,因此弥补了带病体保障的空缺。但是,一些普惠险在特药保障方面存在既往症报销比例限制,即降低既往症的特药报销比例。经统计,在有特药保障的普惠险中,只有20 款产品对罕见病不存在任何既往症报销比例限制(允许带病体投保且不降低报销比例)。这类普惠险主要集中于长三角与珠三角等经济发达地区,特药免赔额为1 万—2 万元,特药报销比例维持在70%~80% 之间。另外,一些普惠险并没有专门的特药保额,而是与医保目录内或医保目录外的保额共用。

1.3 医保目录外住院保障

普惠险对罕见病的保障模式之三为医保目录外住院保障。医保目录外住院保障意味着未纳入医保目录的罕见病药品费用可以通过具备此类保障的普惠险来报销。经统计,有35 款普惠险具备医保目录外住院保障,其中,不降低既往症报销比例的普惠险有20 款,降低既往症报销比例的有15 款。相比于医保目录内保障,普惠险的医保目录外住院保障的报销比例普遍较低,超过60%的普惠险报销比例低于70%,大多数普惠险的报销比例维持在50%或60%。从目录外保额来看,多数普惠险保额集中在50 万—150万元之间。而从免赔额上看,多数普惠险的免赔额为2 万元。

1.4 其他保障

普惠险对罕见病的保障模式之四为其他保障,包括专项保障与罕见病补贴等。2021 年,部分普惠险开始探索如何保障罕见病高值药,并将罕见病保障作为一项专门的保障责任。针对罕见病专项保障,浙江省普惠险率先进行探索,对浙江省罕见病用药保障的病种提供专门药品保障。譬如,“西湖益联保”针对脊髓性肌萎缩症、黏多糖贮积症IVa 型与法布雷病提供罕见病专项药物保障,免赔额为1 万元,报销比例达到60%,保额上限为10 万元。此外,在罕见病补贴中,广东佛山的“平安佛”为参保患者提供罕见病保险金,即对初次确诊《第一批罕见病目录》中规定的121 种罕见病的参保者,一次性给付1 万元罕见病保险金;以及深圳重疾险针对特发性心肌病、法布雷病、糖原累积病II 型、戈谢病、黏多糖贮积症I 型提供专门药品保障,无免赔,报销比例80%,上限100 万元。

2 罕见病的保障成本分析

当前普惠险已经开始探索与实践罕见病用药的不同保障模式,在关注罕见病保障水平提升的同时,产品成本及运营的可持续性是值得深入探究的问题。本文选取戈谢病、糖原累积病II 型(庞贝病)、黏多糖贮积症I 型、遗传性血管性水肿与低磷性佝偻病这5 种罕见病以及与之对应的普惠险产品,并通过整理这些产品的基本费用与保障责任情况(罕见病药品、患者及相关普惠险数据信息由各药企提供),利用保险精算定价技术计算罕见病的药物保障成本,从而分析普惠险参与罕见病保障的可持续性。测算思路如下:在不考虑各地区发病率与患者登记率等方面差异的前提下,假定该款普惠险覆盖罕见病既往症参保者,然后测算所有参保者人均分摊成本及其占保费的比重,由此分析罕见病高值药品费用对普惠险产品运营可持续性的影响。

2.1 资料来源

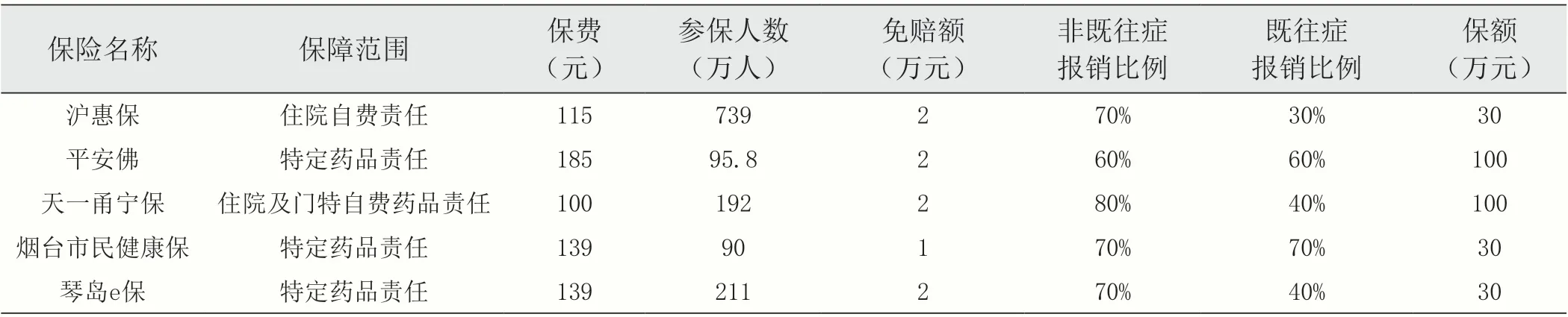

本文所选取的5 种罕见病药品的年治疗费都在100 万元以上(见表1)。

表1 5种罕见病的定价与治疗费用情况

限于数据可得性,本文选取“沪惠保”“平安佛”“天一甬宁保”“烟台市民健康保”与“琴岛e 保”进行成本测算。各产品的参保人数与报销比例等情况如表2 所示。

表2 5款普惠险的保障责任情况

2.2 测算结果

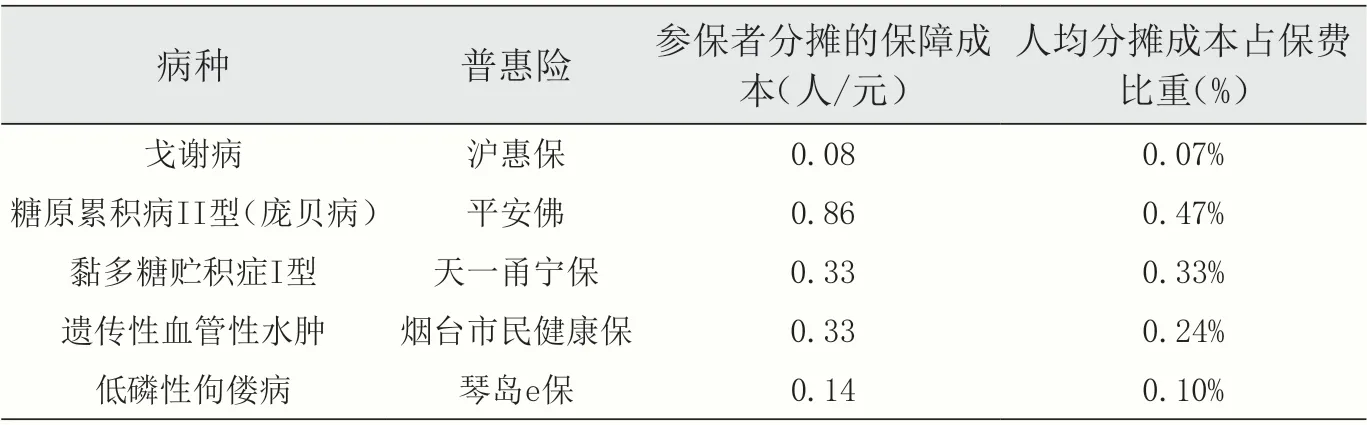

本文依据各地罕见病患者人数、普惠险产品参保人数占当地人口比重,进一步假定罕见病既往症参保者人数,进而测算所有参保者人均分摊成本及其占保费的比重(见表3)。其一,针对戈谢病而言,目前国内已知的戈谢病患者共有444 人,正在使用伊米苷酶药物或者治疗的患者有247 人。经过权数调整后,本文假定“沪惠保”有2名既往症参保者,在戈谢病患者年治疗费用超100 万元的情况下,所有参保者人均分摊成本为0.08元,仅占产品保费的0.07%。其二,针对糖原累积病II型(庞贝病)而言,目前国内已知的糖原累积病II 型病患者共有256 人,正在使用阿糖苷酶α药物或者治疗的患者有94人。同理,本文假设“平安佛”有1 名既往症参保者,那么所有参保者人均分摊成本为0.86 元,仅占保费比重的0.47%。其三,针对黏多糖贮积症I 型而言,目前已知的国内黏多糖贮积症I 型患者约为129 人,其中仅4 位患者正在使用拉罗尼酶药物或进行治疗。同理,本文假设“天一甬宁保”有1 名既往症参保者,那么所有参保者人均分摊成本为0.33元,仅占保费比重的0.33%。其四,针对遗传性血管性水肿而言,目前已知的国内遗传性血管性水肿患者约为600 人。同理,本文假设各产品均有1 名既往症参保者,平均治疗费用1436820 元,那么“烟台市民健康保”的人均分摊成本为0.33 元,仅占保费的0.24%。其五,针对低磷性佝偻病而言,目前已知的国内低磷性佝偻病患者为401人,正在使用布罗索尤单抗药物或治疗的患者有6 人。同理,本文假设有1名既往症参保者,“琴岛e保”所有参保者的人均分摊成本为0.14元,仅占保费的0.10%。

表3 保障成本的测算结果

综上,鉴于罕见病发病率极低,加上普惠险产品在报销比例与封顶线等方面限制的原因,最终每个参保者需要负担的保障成本相对较低,因此这5 种罕见病对相关的普惠险产品经营持续性影响都较小。由此可见,本文推断普惠险在保障罕见病方面具备一定的可持续性。

3 结论与启示

普惠险为罕见病患者提供进一步保障,包括医保目录内的个人自付费用、特药清单中罕见病药品费用、医保目录外的个人住院自费费用以及罕见病专项保障与补贴等,能在一定程度上弥补罕见病患者的保障缺口。但是,绝大多数产品对罕见病的保障水平仍存在较大的提升空间,产品的保障责任有待优化,表现为以下四个方面。其一,多数罕见病为遗传性疾病、先天性畸形、变形或染色体异常[15],而大部分普惠险的免责条款里明确规定“遗传性疾病、先天性畸形、变形或染色体异常”等情况不予赔付,这将直接影响罕见病参保患者的费用理赔。其二,目前被纳入医保目录内的罕见病药品数量有限,并非所有的罕见病都能通过医保目录内进行报销,而大部分普惠险未直接保障医保目录外的个人自费费用。其三,普惠险对医保目录外的保障责任大多仅限于住院治疗,这将给一些仅需门诊治疗的罕见病患者造成理赔障碍。其四,尽管部分产品实行特药清单保障责任,但是特药清单中保障医保目录外的罕见病药品数量往往较少,且保额与既往症报销比例较低。

此外,普惠险的产品运营可能面临以下问题。首先,目前普惠险保费较低、参保人数不足与逆向选择现象严重。其次,治疗罕见病所需药物的单位价格通常较为昂贵。最后,随着医疗保障待遇清单制度的贯彻落实,各地将逐步取消额外的罕见病保障政策。基于上述三点问题,若将罕见病普遍纳入普惠险的保障责任,将给普惠险产品运营的可持续性带来一定挑战。针对这个问题,本研究基于保险精算定价技术进行罕见病的保障成本分析。研究结果表明,每个参保者平均分摊的罕见病相关保障成本相对较低,对产品运营可持续性的影响也相对较小。因此,对于部分罕见病,普惠险可以通过保证一定的参保率与设置合理的赔付标准,有效利用大数法则平衡运营风险,从而实现可持续性。然而值得注意的是,由于不同种类罕见病的发病率、单位药物价格与用药标准等方面存在差异,普惠险保障罕见病的成本参差不一,各地经营主体在设置罕见病保障责任时,应充分考虑当地医保政策、产品参保人数、患者人数、保费与待遇水平等因素。