RCEP对东盟经济发展和区域整合的影响

2022-07-07金师波

王 勤 金师波

2020年11月15日,《区域全面经济伙伴关系协定》(RCEP)正式签署。随后,新加坡、中国相继完成国内核准程序,分别成为东盟、非东盟国家首个正式完成核准程序的成员国。2021年11月2日,东盟秘书处宣布已收到东盟六国和非东盟四国的批准书,达到协定生效门槛,由此RCEP将在2022年1月1日对十个成员国正式生效,它标志着全球最大的自由贸易区即将诞生,这将对后疫情时期东盟经济复苏和区域经济整合产生深刻的影响。

一、RCEP是东盟主导的高标准和高质量自贸区

早在2011年11月,在第19次东盟首脑会议上,东盟领导人就一致同意推动东盟与对话伙伴签署全面自由贸易协议,以达成以东盟主导的区域全面经济伙伴关系协定。2012年11月,东盟与中国、日本、印度、韩国、澳大利亚和新西兰共同发表了《启动〈区域全面经济伙伴关系协定〉谈判的联合声明》,依据RCEP谈判的预定时间表,2013年年初启动RCEP谈判,2015年年底完成谈判并进入实施阶段,可实际上,RCEP经历了八年的谈判历程。

区域全面经济伙伴关系协定谈判,是以东盟五个“10+1”自贸协定为基础的。2001年11月,中国与东盟率先确定在2010年建成中国-东盟自贸区,并分别于2004年11月、2007年1月和2009年8月签署了货物贸易、服务贸易和投资协议。随后,印度、日本、韩国、澳大利亚和新西兰等国相继与东盟展开了自贸协定谈判。2007年11月和2009年6月,韩国后来居上与东盟分别签署了货物贸易、服务贸易和投资协议;2008年4月,日本与东盟签署了经济伙伴协定(EPA);2009年2月,澳大利亚和新西兰联合与东盟签署了自贸协定(AANZFTA);东盟与印度的自贸协定谈判先发而后至,直到2009年8月才签署了货物贸易协议。在五个“10+1”自贸协定实施不久以后,东盟为何就急于将五个“10+1”自贸区整合为一个涵盖16个成员国的大型自贸区呢?究其原因主要是:在区域经济一体化的进程中,东盟一直注重维护其主导作用。东盟一直认为,东盟的整体经济体量有限,必须首先致力于推进自身区域一体化,再循序渐进将其区域化的范围扩大,否则东盟可能在区域经济一体化过程中被边缘化。在五个“10+1”自贸区相继建成后,亚太区域经济一体化出现了一系列新变局。2009年11月,美国推出了“跨太平洋伙伴关系协议”(TPP),并将新加坡、文莱、马来西亚和越南等东盟四国纳入其中。2012年5月,中国-韩国自由贸易区谈判启动。2012年11月,中日韩正式宣布展开中日韩自贸区谈判,并于2013年3月开始了第一轮谈判。东盟认为,中日韩自贸区经济总规模远超过东盟,该自贸区谈判将冲击东盟在区域经济一体化的中心地位,因此,当中日韩自贸区谈判确定之时,东盟就急于启动RCEP谈判,希望将已建成的五个“10+1”自贸区整合为单一自贸区。

从全球自由贸易协定水平来看,RCEP对标国际高水平自贸规则,在原有“10+1”自贸协定的基础上,既涵盖货物贸易、服务贸易和投资,也纳入了知识产权、电子商务、竞争、政府采购、中小企业、经济技术合作等,形成了区域内更加开放、自由和透明的经贸规则,是一个高标准和高质量的区域自贸协定。在货物贸易领域,RCEP提出实现区域内高水平的贸易自由化,区域内货物贸易即刻生效和十年内降税到零的货物将达90%以上。RCEP采用区域累积的原产地规则,并逐步实行经核准出口商制度、出口商或生产商原产地自主声明制度。在服务贸易领域,各成员国均做出了高于各自“10+1”自贸协定水平的开放承诺。除老挝、柬埔寨和缅甸三个最不发达的国家外,其他成员国的服务部门开放数量均超过了100个。在市场准入形式上,文莱、印尼、马来西亚、新加坡等国采用负面清单方式,其余东盟国家则先采用正面清单,在协定生效后六年内实行负面清单。在投资领域,RCEP对“10+1”自贸协定投资规则进行了整合和升级,各国对制造业、农业、林业、渔业、采矿业等五个非服务业领域的投资实行负面清单的高水平开放①。可见,RCEP是亚太区域经济一体化变局的产物,它对标国际高水平自贸规则,是东亚地区规模最大的自贸区,同时也是东盟最具“含金量”的自贸协定。RCEP将推动形成欧盟地区、北美地区和东亚地区三足鼎立的全球经济新格局,推动全球经济重心东移,促进国际经贸规则重构,也将加速改变东盟在世界经济格局中的地位与作用。

二、东盟在RCEP经济体中的地位

伴随着东盟整体经济实力的迅速增强,它在世界经济和地缘政治格局中的地位不断提升。在RCEP中,东盟具有举足轻重的地位,它是RCEP中的第三大经济体,也是东亚区域价值链和生产网络的重要节点,RCEP在东盟外向型经济中具有不可替代的地位。

(一)东盟在全球及RCEP经济体中具有举足轻重的地位

长期以来,东盟一直是东亚地区经济的重要增长极。尽管东盟成员国经济发展水平不一,但其整体在RCEP经济体中占有重要的地位。据东盟官方统计,2019年,东盟总人口为6.56亿,国内生产总值(GDP)3.2万亿美元,进出口贸易达2.8万亿美元,吸收外国直接投资(FDI)流量为1809.7亿美元,对外直接投资流量为724.7亿美元②。东盟人口数居世界第三位(仅次于中国和印度)和RCEP经济体中的第二位。东盟是世界第五大经济体(仅次于美国、中国、日本和德国)和RCEP中的第三大经济体,是世界第四大(仅次于中国、美国和德国)和RCEP第二大的进出口贸易地区,是世界第三大外国直接投资地区(仅次于欧盟和美国)和RCEP经济体中吸收外国直接投资最多的地区,是世界第六大(仅次于欧盟、日本、中国、美国和加拿大)和RCEP经济体中第三大的对外直接投资地区。同时,东盟还是世界和东亚地区重要的制造业生产与出口基地。新加坡是世界第十大、RCEP经济体中的第四大工业制成品出口国,新加坡、越南和马来西亚分别是世界办公和通信设备的第七、第八和第九大出口国和RCEP经济体中的第三、第四和第五大的出口国。新加坡是世界化工产品的第八大和RCEP经济体中的第四大出口国。泰国是世界汽车的第九大和RCEP经济体中的第四大出口国。越南是世界纺织品的第七大和RCEP经济体中的第三大出口国。越南、印尼和柬埔寨是世界成衣的第四、第九和第十大,同时是RCEP经济体中的第二、第三和第四大的出口国③。

(二)东盟是全球价值链和东亚区域生产网络的重要节点

在国际产业分工格局下,西方跨国公司主导全球价值链和区域生产网络,并形成了欧盟、北美和东亚三大区域生产网络④。其中,东盟是全球价值链和区域生产网络的重要节点。随着国际产业分工的不断深化,东盟国家参与的全球价值链由新加坡、马来西亚、泰国等少数几国扩展到几乎所有的东盟成员国,各国融入全球价值链的产业部门也在不断扩大。早期东盟参与全球价值链的主要是轻纺工业,如今电子信息、汽车、化工、船舶制造、生物医药等逐渐成为参与全球价值链的主导产业,国际化生产的行业逐渐扩大,部分国家已具备从原材料到零部件再到加工组装出口的生产能力,相关产业集群逐步形成⑤。目前,东盟是全球最大的硬盘、亚洲主要的半导体生产和出口基地,新加坡已跻身于世界级重要炼化基地的行列,菲律宾和越南分别是世界第四、第五大船舶制造国,泰国是全球第九大汽车出口国,越南、印尼和柬埔寨成为世界重要的纺织成衣生产与出口国。

RCEP生效后,区域内市场规模将继续扩大,产业互补性继续增强,营商环境进一步改善,这都将有助于区内高、中、低端价值链和生产网络的稳定和有序发展。目前,日本、韩国高新技术产业发展较快,其制造业占据东亚区域价值链和生产网络的中高端;中国制造业虽处于区域价值链中低端,但已成为全球中间产品的最大供应国,并逐渐向中上游位置攀升;多数东盟国家还环绕在东亚区域价值链和生产网络的中低端,进口中间产品(零部件和半成品)加工或组装后再出口的生产模式依然延续。东盟中间产品贸易占进出口贸易总额的比重约为60%,一些先进国家在区域生产网络中处于零部件生产的位置,而后进国家仍处于原材料供应和加工组装的位置。RCEP自贸区建成后,各国从原材料到零部件再到加工组装的生产能力将进一步扩大,促进相关辅助工业和生产性服务业的发展,将加速当地企业进一步融入中间产品、加工组装的区域产业链和供应链中。

(三)RCEP成员国在东盟外向型经济中占有重要地位

随着东盟区域一体化进程的加速,东盟与周边国家的经济关系不断扩大,“10+1”自贸区的贸易和投资效应日益显现,逐渐改变了以往高度依赖欧美的发展格局。目前,RCEP成员国在东盟外向型经济中逐渐占据重要地位,与RCEP成员国的贸易约占东盟进出口贸易的半壁江山,来自RCEP成员国的外国直接投资(FDI)占东盟吸收外资总额的比重超过了40%。

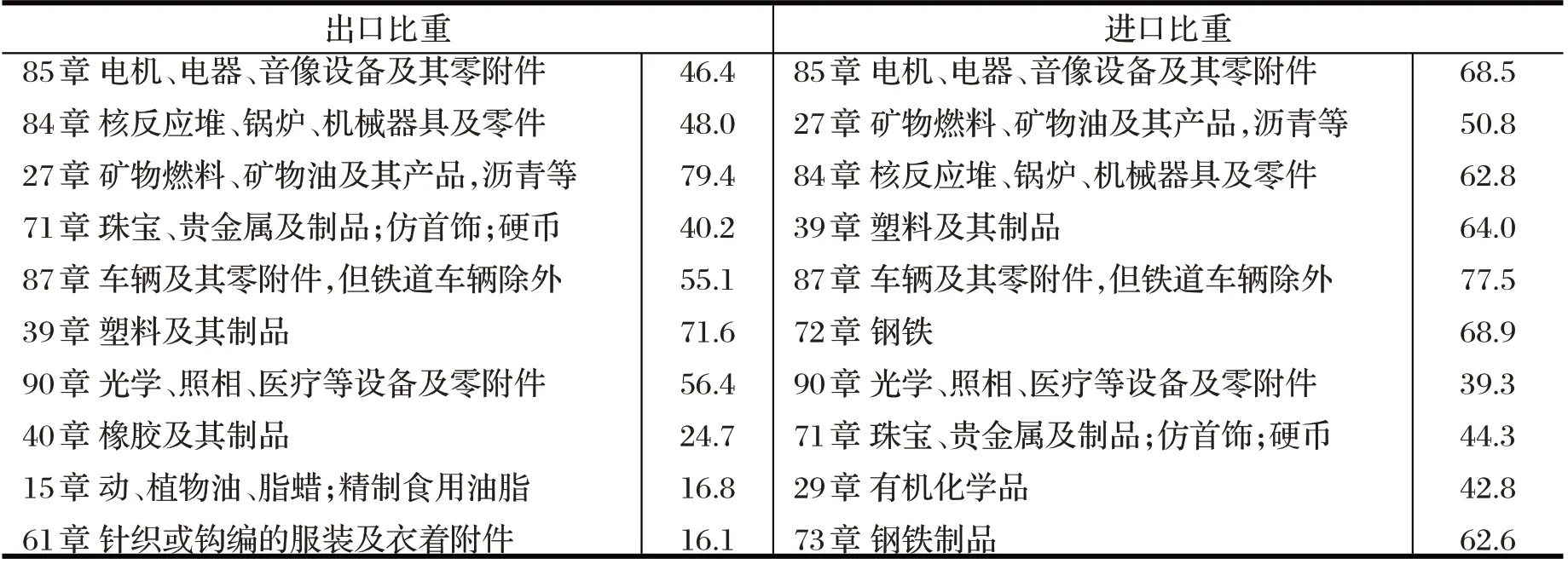

2019年,在东盟十大进出口贸易伙伴中,RCEP成员国就占了五个,合计占进出口贸易总额的56.7%,分别为东盟区域内、中国、日本、韩国和澳大利亚。其中,东盟区域内占进出口贸易的21.6%和23.3%,中国占进出口贸易的21.9%和14.2%,日本占进出口贸易的8.3%和7.7%,韩国占进出口贸易的7%和4.2%,澳大利亚占进出口贸易的2%和2.5%。在东盟十大商品贸易中,向RCEP成员国出口比重占半数的商品有4种,而从RCEP成员国进口比重超过半数的商品有7种。根据HS分类计算,东盟向RCEP成员国进出口的十大商品中占比情况详见表1。

表1 2019年RCEP成员国在东盟十大进出口商品中所占比重 单位:%

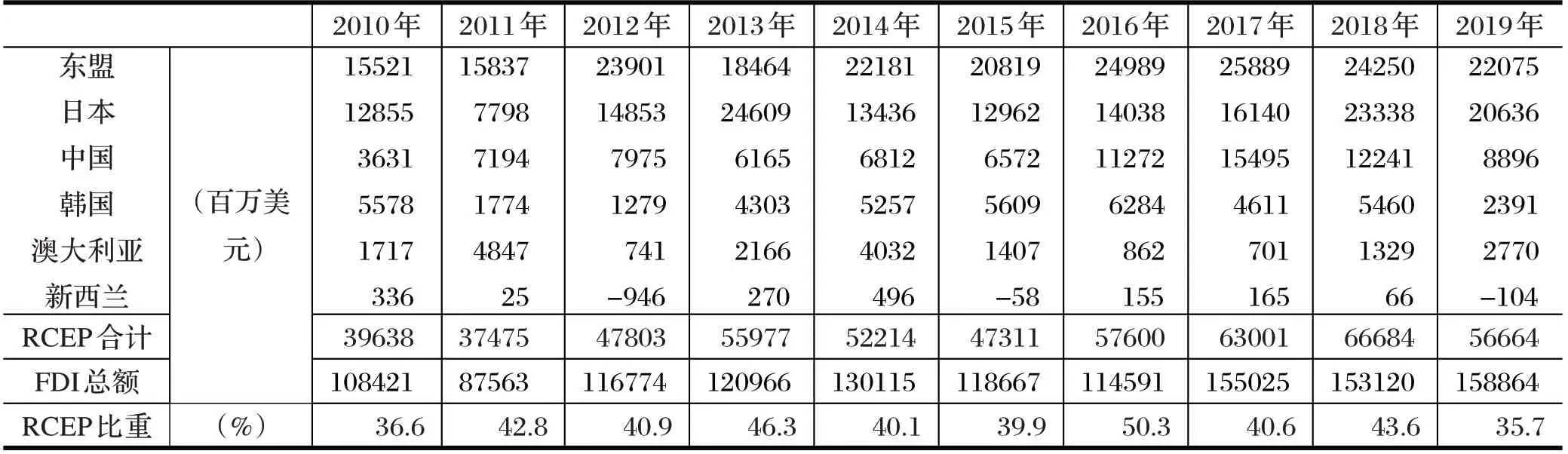

近年来,在东盟吸收外国直接投资(FDI)的十大来源国中,RCEP成员国占了五个,分别为东盟区域内、日本、中国、韩国和澳大利亚。据统计,2010—2019年,RCEP成员国每年在东盟直接投资所占比重在35%~50%,2016年其比重曾超过50%。2018年和2019年,东盟吸收外国直接投资(FDI)的十大来源国中,RCEP成员国分别占其FDI总额的43.6%和35.7%;来自东盟区域内的分别占15.2%和13.9%,日本分别占13.7%和13%,中国分别占6.5%和5.6%,澳大利亚分别占0.8%和1.7%,韩国分别占3.9%和1.5%(见表2)。在部门投资分布中,日本的投资集中在金融保险、制造业和批发零售业等,中国的投资集中在制造业、房地产、金融保险业等,韩国的投资集中在制造业、批发零售、房地产业等,澳大利亚的投资集中在金融保险、制造业等。在国别投资分布中,2018年文莱吸收来自RCEP成员国的FDI占25.5%,柬埔寨占66.2%,印尼占88%,老挝占100%,马来西亚占23.8%,缅甸占80.3%,菲律宾占14.8%,新加坡占19.7%,泰国占9.5%,越南占71.7%⑥。

表2 2010—2019年RCEP成员国在东盟的直接投资

此外,东盟与RCEP成员国签署的自贸协定超过东盟各国签署自贸协定总数的一半。截至2020年年底,东盟共签署了自贸协定128个,其中与RCEP成员国签署的自贸协定就达69个。文莱10个自贸协定中有6个是与RCEP成员国签署的,柬埔寨8个自贸协定中有6个、印尼15个自贸协定中有6个、老挝9个自贸协定中有7个、马来西亚17个自贸协定中有8个、缅甸7个自贸协定中有5个、菲律宾9个自贸协定中有6个、新加坡26个自贸协定中有10个、泰国14个自贸协定中有10个、越南13个自贸协定中有7个是与RCEP成员国签署的⑦。

三、后疫情时期RCEP助力东盟经济复苏和区域整合

(一)RCEP将助力后疫情时期东盟国家的经济复苏

在全球新冠肺炎疫情背景下,东盟普遍陷入严重的经济衰退,一些国家出现了自1997年亚洲金融危机以来最大的经济降幅。据东盟官方统计,2020年东盟经济增长率为-3.3%,其中,印尼为-2.07%,马来西亚为-5.6%,菲律宾为-9.3%,新加坡为-5.4%,泰国为-6.1%,越南为2.91%。东盟对外经济依存度(进出口贸易/GDP)超过90%,且主要贸易伙伴集中在东亚和欧美各国,因而东盟的经济复苏很大程度上取决于这些地区的经济走势。RCEP自贸区建成后,东亚区域大市场的逐渐形成与发展,将加速区域内生产要素的自由流动,拉动区内市场扩容升级,扩大和深化成员国间的产业分工,优化区内价值链、产业链和供应链,释放巨大的市场动能和潜力,为东盟经济增长注入强心剂,有助于后疫情时期东盟加快经济复苏的步伐。

新加坡金融管理局(MAS)研究报告指出,RCEP将扩大区内贸易和深化成员国间跨界生产关系,进一步提升区域竞争力。RCEP生效后十年内,纺织品、皮革、木材和造纸等行业的产量将增长较快,农业、能源、采矿、化工和电子等产业也将迅速增长,各成员国的国内生产总值增长率预计增加0.4%~0.6%⑧。据印尼官方测算,实施RCEP的第一年,印尼贸易顺差将增加3亿美元,2040年的出口额将增加50.1亿美元,引进外国直接投资将增加24.53万亿印尼盾,同期经济增长率将增加0.07%⑨。据马来西亚工业发展融资机构(MIDF)和贸易发展机构(MATRADE)的评估,RCEP生效后,马来西亚的国内生产总值每年将增加160亿林吉特,出口将增加210亿林吉特⑩。菲律宾发展研究所(PIDS)的研究表明,越南和菲律宾将是RCEP的最大受益者,若菲律宾不加入RCEP,其经济可能会错过2%的增长。泰国商业部宣布,RCEP生效后,泰国将有4万类产品享受关税优惠,其中2.9万类产品即刻享受零关税,其余产品关税将在10~20年内逐步降为零。

(二)RCEP将加快东盟的市场开放和产业转型

RCEP生效后,东盟将进一步加快市场的开放力度,促进贸易投资的自由化和便利化,进一步融入东亚区域大市场。在2000—2015年,东盟国家整体的平均关税税率从8.9%降至4.5%。2017年,文莱平均关税税率为0.2%,柬埔寨为11.1%,印尼为8.1%,老挝为8.5%,马来西亚为5.7%,缅甸为6.5%,菲律宾为6.3%,新加坡为0,泰国为9.5%,越南为9.6%。尽管各国的关税水平在逐步下降,但非关税壁垒有所增加。2000—2015年,东盟国家非关税项目从1634项增至5975项。截至2019年5月,东盟国家现行的非关税壁垒有5886项,其中,临时贸易保护措施132项,与出口相关的措施759项,装船前检验150项,其他措施32项,价格控制措施194项,数量控制措施157项,卫生以及动植物卫生检疫1938项,技术性贸易壁垒2524项。RCEP生效后,东盟国家均扩大了零关税的商品税目,如对中国新增零关税商品税目126项。各国还加快削减非关税壁垒和扩大开放,除老挝、柬埔寨和缅甸外,东盟其他国家服务部门的开放均在100个以上。

为应对新一轮的工业革命浪潮,东盟国家纷纷出台了“工业4.0”战略,印尼、马来西亚、新加坡、泰国和越南相继出台了相关的政策措施,确立了面向“工业4.0”的产业转型的战略目标和重点产业。2019年11月,第35次东盟峰会发布了《东盟面向“工业4.0”的产业转型宣言》,提出东盟面向新一轮工业革命的综合战略,通过采用“工业4.0”的创新和技术,推动创新和技术驱动型产业的发展,促进数字价值链的互联互通,增强企业尤其是中小微企业的能力建设,以建立繁荣和公平的东盟共同体。如印尼将电子、汽车、纺织服装、食品和饮料与石化工业作为数字化转型的优先部门,马来西亚以电子电气、机械设备、化工、医疗器械和航空航天等为关键领域,新加坡出台了涉及制造业和服务业的23个产业转型蓝图,泰国以新一代汽车制造、智能电子、农业和生物技术等为主导部门。RCEP生效后带来的规模经济、刺激投资和充分竞争的效应,将为东盟产业转型升级提供外部的动力。

(三)RCEP将加快东盟融入全球价值链和区域生产网络

近年全球经济增长持续低迷,逆全球化和贸易保护主义日益抬头,中美贸易摩擦加速了全球价值链的调整,而全球新冠肺炎疫情也对全球价值链形成了较大的冲击。疫情过后,西方跨国公司将推进全球价值链和区域生产网络的重构,美、日等国实施了鼓励本国跨国公司从中国回归本土或转向东盟地区的措施,这将对东亚区域价值链和生产网络的稳定产生一定的冲击。

RCEP生效后,东亚区域内市场规模将迅速扩大,贸易壁垒和投资的限制将进一步减少,将为区内企业参与全球和区域价值链创造良好的营商环境,这有助于稳定和扩展区域价值链、产业链和供应链。RCEP采取了区域累积的原产地原则,促使成员国产品的原产地价值成分可进行累加,只要产品区内价值成分累积达到40%,就可视为区域内的原产而享受零关税的优惠,这意味着企业将更注重从区域内采购原材料、半成品和零部件。因此,在RCEP框架下,跨国公司将建立更精细的全球价值链和产业链的区域分工体系,更加灵活地实施产业区域布局,它将使东盟加速融入全球和区域价值链中,深化跨国公司与当地企业的前后向联系。

(四)高标准和高质量的RCEP将提升东盟区域经济一体化水平

东盟经济一体化主要由东盟区域内一体化、“10+1”自贸区、各成员国双边或多边自贸协定三大板块构成。东盟区域内经济一体化历经特惠贸易安排(APTA)、自由贸易区(AFTA)和经济共同体(AEC)三个阶段。“10+1”自贸区包括东盟与中国、日本、印度、韩国、澳大利亚和新西兰、中国香港等六个自贸协定。各成员国多边自贸协定指文莱、马来西亚、新加坡和越南参与的“全面与进步跨太平洋伙伴关系协定”(CPTPP),双边自贸协定包括东盟各国与区域外国家的自贸协定。现有东盟与RCEP成员国签署的自贸协定多达69个,这些自贸协定的原产地规则、关税减让不尽相同,产生了交叉重叠的“意大利面碗”效应,妨碍了自贸区效率的提升。例如,东盟“10+1”自贸协定的关税减让幅度差异就较大,新加坡零关税商品税目达100%,文莱、菲律宾、泰国、马来西亚的高于90%,而柬埔寨、印尼、老挝、缅甸和越南的零关税均低于90%,且在东盟的零关税商品税目中,只有73.3%是重叠的,25.8%的商品采取了不同程度的关税减让方法。高标准的RCEP将逐步取代各成员国原有的双边自贸协定规则,形成区域内统一的经贸运行规则体系,它将有效解决东盟各成员国自贸协定水平不一和碎片化等问题,有助于区域开放程度的提升、运行规则的升级和统一市场的形成,从而增强东盟区域经济一体化的福利效应。

四、结语

东盟作为一个整体,是RCEP中的第三大经济体,是东亚区域价值链和生产网络的重要节点。东盟与RCEP其他成员国的进出口贸易超过东盟贸易总额的一半,来自RCEP成员国的外国直接投资(FDI)超过东盟吸收外资总额的40%,RCEP成员国也是东盟主要的自贸伙伴。RCEP建成后,东盟国家的外向型经济将更加倚重于RCEP成员国,相互间的经济依存将进一步加深。

RCEP区域大市场的形成与发展,将加快区域内生产要素的自由流动,释放巨大的市场潜力,为东盟经济增长注入强心剂,有助于后疫情时代东盟加快经济复苏的步伐。由RCEP建成引发的市场开放和竞争效应,将迫使东盟进一步开放市场,加快贸易投资自由化和便利化,也将为东盟产业转型升级提供外部动力。RCEP的市场扩容和运行规则将有助于提升东亚区域价值链与产业链的稳定性,促进区域生产网络的深度融合与发展,将加速东盟融入全球价值链和区域生产网络的进程。高标准和高质量的RCEP规则,将整合和优化现有东盟双边或多边自贸协定,从而进一步提升东盟区域经济一体化的水平。

在RCEP的15个成员国中,中国和东盟人口最多、经济总量分别居第一和第三、进出口贸易和引进外国直接投资(FDI)最多,中国是东盟、日本、韩国、澳大利亚、新西兰等国最大的贸易伙伴,东盟也是中国、日本、韩国、澳大利亚、新西兰主要的进出口贸易国。与RCEP其他成员国的贸易分别占中国与东盟进出口贸易总额的32%和57%,来自RCEP成员国的投资额分别占中国与东盟FDI总额的10%和40%,中国、东盟与RCEP成员国签署的自贸协定均超过半数,RCEP无疑是中国、东盟自贸网络中最具“含金量”的自贸区,而且东盟对RCEP经济的依存度还要更大些。因此,中国和东盟将是推进RCEP区域一体化进程的重要力量。

RCEP签署后,中国要认真研究东盟新增的零关税商品税目和服务贸易开放部门,对东盟多元化市场进行细分,有步骤、有针对性地进一步开拓东盟市场。中国要善于利用原产地累积规则,鼓励企业参与区域价值链、产业链和供应链。中国要充分利用RCEP的投资条款,加强对东盟投资企业的国别和行业指引。中国还要熟知RCEP的规则,根据不同的部门行业特征,加快调整企业海外经营战略,拓展区域新市场,延伸产业链和供应链,利用好RCEP的规则红利。

注释:

①ASEAN Secretariat(2020).Summary of the regional comprehensive economic partnership agreement[R/OL].https://asean.org/storage/2020/11/Summary-of-the-RCEP-agreement.pdf。

②ASEAN Secretariat(2021).Mid-term review of ASEAN economic community Blueprint 2025[R],2021:25;World investment report 2021:Investing in sustainable recovery[R].2021:248,249-250。

③WTO(2020).World Trade Statistical Review 2020[R].2020:95,97-101。

④BALDWIN R,LOPEZ-GONZALEZ J.Supply-chain trade:a portrait of global patterns and several testable hypotheses[J].World economy,2015:38(11):1682-1721。

⑤Ayako Obashi,Fukunari Kimura.Deepening and widening of production networks in ASEAN[J].Asian economic papers,2017:1-27。

⑥ASEAN secretariat.ASEAN statistical yearbook[M].2019:134-143。

⑦ADB Asiaregional integration center[EB/OL].http://aric.adb.org/fta。

⑧MAS(2021).Macroeconomic review[R/OL].Volume XX issue 1.https://www.mas.gov.sg/publications/macroeconomic-review/2021/volume-xx-issue-1-apr-2021。

⑨贸长促国会通过三项自贸协议[N].印尼,国际日报,2021-8-24。

⑩阿兹敏.RCEP生效后大马GDP年升160亿[N].马来西亚,南洋商报,2020-12-22。