职能转型、融资平台投资与区域固定资产投资效应研究

——基于浙皖2省县级融资平台数据检验

2022-07-04王明虎余孟蕊

王明虎,余孟蕊

(安徽工业大学 商学院,安徽 马鞍山 243002)

地方政府融资平台(以下简称“融资平台”)作为为各级政府提供基础设施建设融资的机构,对经济发展具有重要作用,但由于融资平台本身具有低盈利、高风险的经营特性,特别是近年在宏观经济收缩、政府财政收入减少、土地开发收入下降的情况下,融资平台的财务问题愈发凸显。2014年以来,中央政府多次出台政策和措施,加大对融资平台的监管和约束,促使融资平台寻求职能转型。融资平台主要承担政府投资的职能,对地方固定资产投资具有重要影响,而目前学术界对于融资平台投资能否拉动地方固定资产投资,推动区域经济发展还缺少针对性研究。研究首先分析融资平台投资对区域固定资产投资产生何种影响;再以融资平台职能转型为背景,探究随着转型程度的加深,融资平台投资对区域固定资产投资的影响是否发生变化、能否断续有效推动经济发展,进而提升区域经济发展。结合当前研究进展对融资平台投资效应进行理论分析,以职能转型为背景,分析融资平台投资对地方固定资产投资的影响,提出研究假设;收集数据,建立数据模型,并运用实证研究方法对假设进行检验;最后对研究作出简要的结论并提出政策建议。研究的主要学术贡献在于证实地方融资平台投资对于区域固定资产投资的拉动作用,以及这种作用随着融资平台转型过程中可能形成的增加机制,以期制定有效政策,对现有融资平台加以改革,拓展其在经济建设中的独特作用。

一、研究背景

地方政府融资平台是在我国特有的政治体制和政府融资模式下发展起来的,其主要职能在于实施政府投资决策,为政府投资项目融资[1-2]。随着融资平台数量的快速增长,融资平台负债增加,可能加剧地方政府债务负担,甚至引发财政危机[3-4]。因此,中央政府多次出台相关政策和措施,加大对融资平台的监管和控制,促使融资平台寻求职能转型。这种转型包括融资平台的公司化运营[5]、为融资平台创造市场运作的市场条件[6]、进行产品及产权多元化等[7-8]。

作为承担政府投资的主体,融资平台投资支出是否会拉动地方固定资产投资,进而推动地方经济发展是一个非常值得研究的问题,关系到未来融资平台改革发展的方向。关于政府投资对民间投资乃至宏观经济的影响,学术界还存在争议。一些学者认为,政府投资对民间投资会产生“挤出”效应。金祥荣等通过实证研究,证实在竞争性领域政府投资与民间投资规模呈现负相关关系[9];楚尔鸣等认为,由于政府支出的税收效应、赤字财政效应、公共产品不足效应以及垄断限制效应,会造成民间资本投资环境恶化、投资来源受限,从而导致民间投资减少[10]。另一些学者认为,政府投资会对民间投资产生“挤入”效应。其中的主要原因包括:政府投资创造的市场需求可以改善民间投资环境;政府投资可以改善基础设施建设水平,降低民间投资的成本支出;政府投资可以改进地方产业结构,优化民间投资的利润空间[11-15]。

在我国,不同地区的经济发展程度和市场化程度存在区别[16-17]。东部地区的GDP规模明显高于中西部地区[18]。经济发展市场化程度的提高,可以提高要素配置效率,进而刺激投资和整体经济发展水平[19-20]。区域市场化水平越高,投资效率越大[21-22]。

现有文献对政府投资与民间投资关系进行了深入探讨,关注融资平台发展问题及其转型思路,观测区域经济发展和市场化程度差别及其对投资的影响,为后续研究提供了基础,但同时也存在一些值得进一步讨论的地方。首先,作为政府投资载体的重要形式,融资平台投资支出对区域固定资产投资会有什么影响?融资平台作为地方政府投资的平台,其投资支出不会有税收效应和赤字财政效应,而随着融资平台职能转型,其产品结构发生变化,这些都会使融资平台投资对民间投资产生差异性影响,而这一方面研究目前还很缺乏。其次,不同区域融资平台存在经济环境和市场化程度的差异,这种差异会对融资平台发挥投资拉动作用产生何种影响,值得进一步研究。第三,我国地方政府融资平台正面临改革和转型,如何进行有效变革、充分发挥其经济发展推进器作用,也需要根据其作用机理制定针对性措施。综上,对地方融资平台投资的区域投资效应进行分析,显然具有重要意义。

二、理论分析与研究假设

(一)地方融资平台的产生与投资效应

在我国,融资平台主要承担公共产品的职能,其投资支出主要在公共基础设施建设、公用事业等领域。已有研究对政府投资的“挤出”或“挤入”效应,主要从政府投资的税收效应、财政赤字效应、公共产品优化效应等方面进行分析。而融资平台作为地方政府投资的一种渠道,其投资具有特殊性,因此需要结合其特点对其投资效应进行分析。首先,融资平台进行各类投资,其资本主要依靠融资平台通过发行债券、商业银行借款等方式募集,并非来源于政府财政资金,因此不会增加地方企业税负;其次,考虑到我国居民的高储蓄率,融资平台无论是通过债券还是银行借款,都很难对所在区域私人企业投资的资本来源产生制约;第三,融资平台所投资的产品主要是基础设施等公共产品,这些投资项目并非民间投资领域。因此,地方融资平台的投资行为并不足以使政府投资形成民间投资“挤出”效应。

不仅如此,融资平台投资行为还对推动民间固定资产投资具有一定程度的积极意义。首先,融资平台投资主要用于改善所在区域的基础设施和公共产品,有利于优化地方投资环境。张俊通过研究高铁开通对“高铁县”经济发展带来的影响,发现高铁开通促进了“高铁县”投资的增加,平均而言使“高铁县”的固定资产投资增加了37%[15]。Zou等认为我国东部和中部地区较快的经济增长源自完善的基础设施建设,贫困地区的公路建设也有巨大的减贫作用[23]。其次,融资平台投资支出形成地方巨大的市场需求,对地方企业产能提升有巨大拉动作用,诱发地方企业扩大投资,从而使固定资产投资整体提升[24]。因此,提出第1个假设。

假设1:融资平台的投资支出能有效拉动区域固定资产投资。

(二)地方融资平台职能转型对投资支出与区域固定资产投资的影响

鉴于传统融资平台在高负债和低盈利项目环境下容易诱发财务风险,中央政府出台各项方针政策,推动融资平台转型。多元化改革作为融资平台职能转型的主要措施之一,包括产业多元化和产权多元化,对融资平台发展具有重要影响。第一,产权多元化改革的实施,可以使融资平台获得更多的非国有产权投资,增加资本规模,扩大投资潜力,从而更有力地推动区域固定资产投资水平[8]。第二,产业多元化有利于融资平台与所在区域产业资本结合,充分利用区域资源优势,把资源优势拓展到其他企业,从而吸引更多的区域企业参与固定资产投资[25]。第三,融资平台产业多元化将引进更多非国有产权,非国有产权投资者出于自身利益考虑,按照市场法则会要求融资平台经营者开展运营,从而提高公司治理效率,有利于提升融资平台的获利能力、扩大资金规模、增强其投资能力,进而拉动区域固定资产投资。因此,提出研究的第2个假设。

假设2:融资平台的职能转型幅度越大,其投资对区域固定资产投资的拉动效应越显著。

(三)地方融资平台投资对区域经济发展的影响

投资、消费、出口是拉动经济增长的“三驾马车”,在经济发展进入新常态和国际贸易环境持续恶化的背景下,消费和出口对于拉动我国经济增长的作用有限,投资就显得更加重要。融资平台的投资作为经济体内政府投资的推进器,其推动作用的重要性日益凸显。第一,融资平台作为政府提供基础设施服务的机构,对所在区域基础设施改善和民间资本投入具有重要的拉动作用,可以助推区域经济发展。倪泽强对安徽省1994年—2013年的样本数据进行研究,发现地方政府融资平台投资能够有效促进地区经济增长,可以加速地区公共投资、提升公共资本积累程度[26]。王蕾的研究提出地方融资平台可以很好地促进地方实体经济的发展,激活经济体系中的闲置资金并将其再次投入到生产过程中,转变成产业资本[27]。第二,融资平台投资能够带动区域相关产业的发展。融资平台投资主要以基础建设等公共产品为主,在建设过程中可创造出新的经济增长点,如交通基础设施建设能带动水泥、砂石等原材料产业的发展,生态环境保护能带动污水处理等环保产业的发展。政府投资于产业链长、产业关联度大的项目,对相关产业可以产生投资的辐射效应,提供新的投资机会[28]。第三,政府投资于基础设施领域,改善了投资的外部环境,有助于降低企业投资成本、增加企业的预期利润,从而提高民间投资的积极性,带动投资发展[27-28]。因此,研究提出第3个假设。

假设3:融资平台投资能有效地推动地方经济增长。

三、研究设计

(一)数据来源和分析软件

我国地方融资平台不仅数量种类繁多,且大部分并非上市公司,没有系统的财务数据库。不过根据我国证券法规定,任何机构公开发行债券都必须要公布财务报告,因此这些机构都在中国债券网和中国货币网等网站上公布其财务报告。研究利用相应的互联网渠道所公布的公开发行债券融资平台的财务报告,收集其财务数据。有关各融资平台所在地的全社会固定资产投资、财政收入、人均GDP等数据从所在县公布的国民经济和社会发展统计报告中获得。由于手工收集数据工作量太大,难以进行全样本数据收集和分析,研究收集了浙江省和安徽省公开发行债券的各县级融资平台2008年—2019年的相关数据,运用回归分析法对融资平台的投资支出对于区域固定资产投资产生的效应进行研究。选用浙江省和安徽省作为研究对象,主要是因为浙江省和安徽省作为东、中部地区代表性省份,具有一定的典型性,且2个省份虽地理位置接近,但在经济发展和市场化程度方面有比较大的差异,便于进行地区差异研究。对主要变量进行处理,删除异常值,并进行Winsor处理。分析软件采用STATA15。

(二)模型设计和变量定义

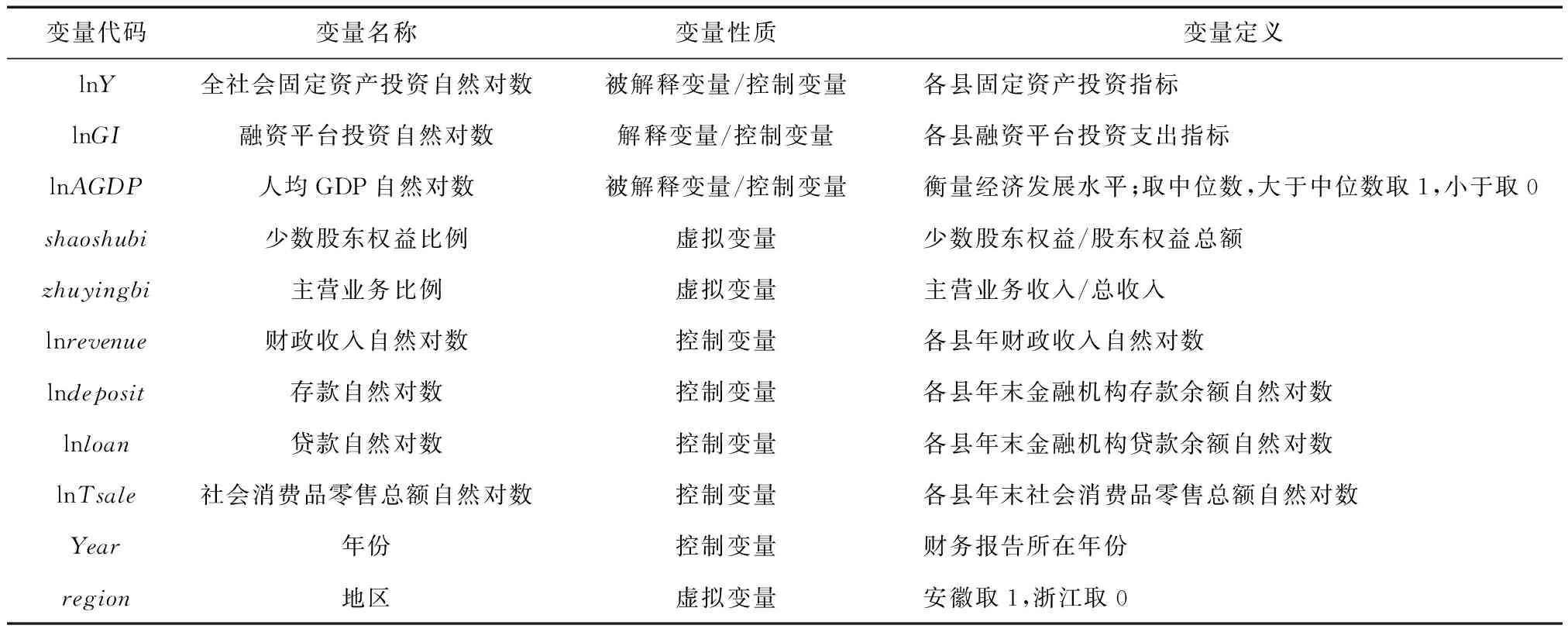

研究主要变量定义见表1。用地区全社会固定资产投资总额lnY来计量区域固定资产投资,数据来自安徽和浙江各县公布的国民经济和社会发展统计公报;用各融资平台公开发行的现金流量表中的投资活动现金流出总额lnGI来计量融资平台的投资支出;用各县每年的人均GDP来计量lnAGAP,作为衡量地区经济发展程度的指标;用少数股东权益比例shaoshubi来计量融资平台产权多元化程度,因为融资平台母公司多数是地方政府全资持股,很难用母公司大股东持股比例来计量产权多元化程度;用融资平台主营的主要公共产品营业收入(如,工程建造、土地整理、BT、自来水、电力等收入)之和除以总营业收入,得到产业多元化指标zhuyingbi。因为不同地区的经济发展程度和投资需求存在差异,融资平台的数量、投资规模、经营状况也有所不同,故将融资平台以地区划分。

表1 变量定义表

为检验上述3个假设,研究设置2个模型:

lnY=α+β1lnGI+β2lnrevenue+β3lndeposit+β4lnloan+β5lnAGDP+β6lnTsale+β7Year,

(1)

lnAGDP=α+β1lnGI+β2lnY+β3lndeposit+β4lnloan+β5lnrevenue+β6lnTsale+β7Year.

(2)

四、实证研究结果与分析

(一)描述性统计结果

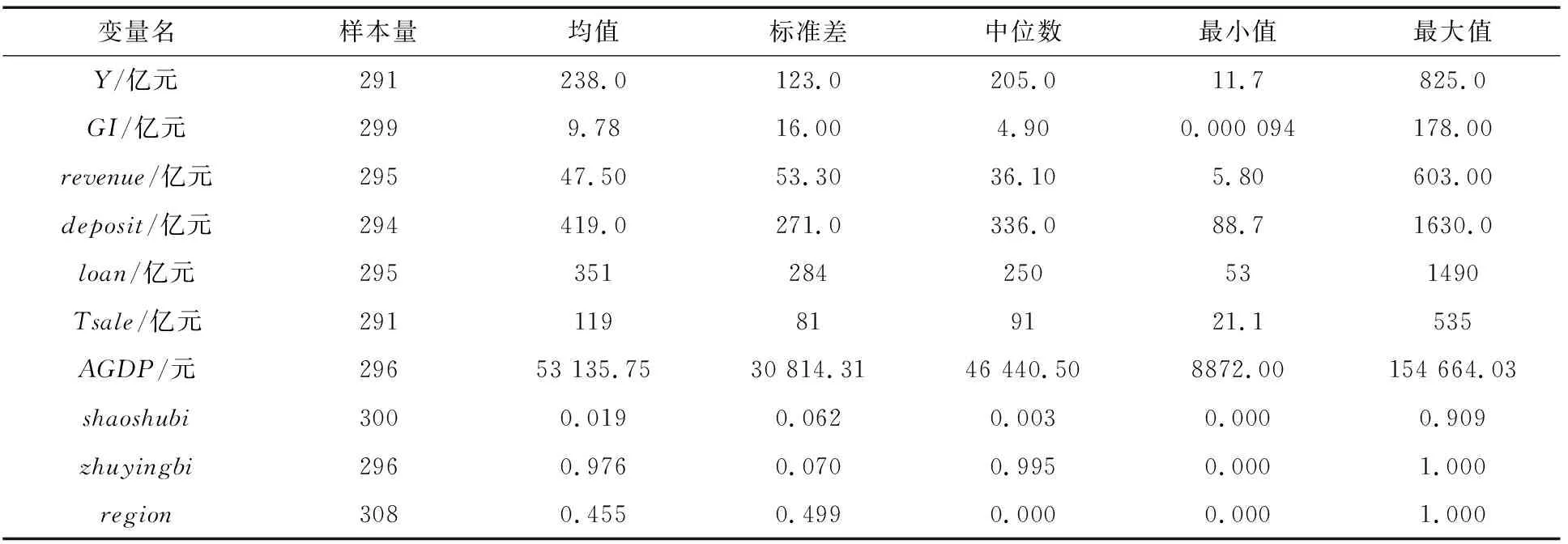

主要变量的描述性统计见表2。从表2的数据看,Y均值为238.0亿元,标准差为123.0亿元,最小值为11.7亿元,最大值为825.0亿元,说明各地区固定资产投资存在较大差异,这可能与地方经济发展程度和时间阶段相关,在经济发达地区,同一时间阶段和不同阶段的各地区固定资产投资额均会存在一定差异。GI均值为9.78亿元,占Y的比例达到4%左右,而标准差为16.00亿元,最小值为0.94万元,最大值为178.00亿元,说明融资平台投资支出存在较大差异,可能与地区间融资平台规模、数量以及地区经济发展水平存在一定差异有关。shaoshubi均值为0.019,说明非国有资本在融资平台中投入总体较少。zhuyingbi均值为0.976,说明融资平台主要以公共产品为主营业务。region均值为0.455,说明样本中大部分属于浙江省县级融资平台。AGDP均值为5.30万元,标准差为3.08万元,最小值为0.90万元,最大值为15.50万元,说明各地区间的人均GDP存在一定差异,这可能与各地区的经济发展程度不同有关。

表2 主要变量描述性统计表

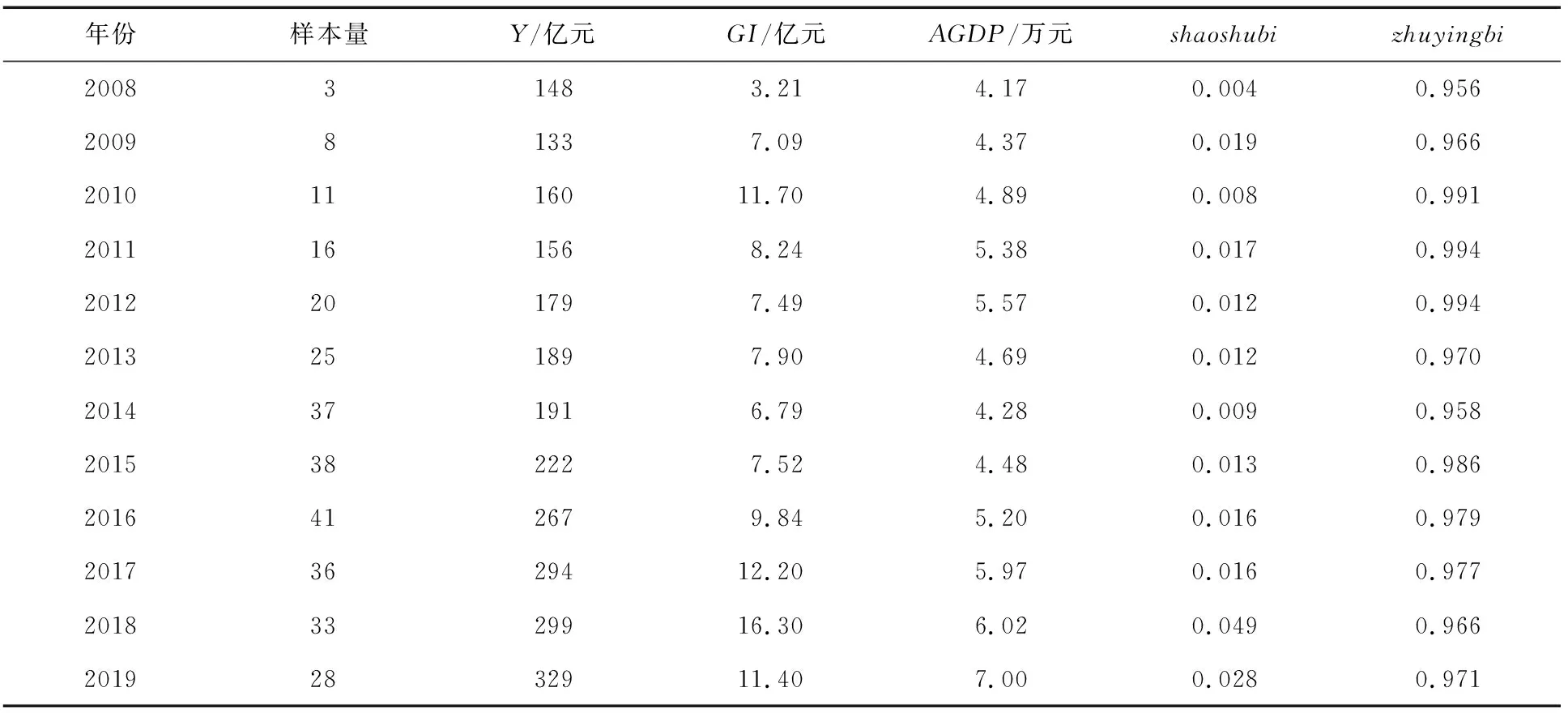

为了进一步了解浙江、安徽2省县级融资平台投资与地区固定资产投资、经济发展之间的关系,将主要变量分年度进行统计分析(表3)。从统计数据看,各县的固定资产投资总额Y总体呈逐年增长趋势。在2009年有所下降,可能受经济危机影响民间投资额减少,主要依靠融资平台投资拉动地方固定资产投资。2008年—2019年各县融资平台投资支出GI波动较大,2008年金融危机后,在中央“4万亿”经济计划的刺激下,地方融资平台的数量以及规模得到快速发展,并通过加大融资平台投资支出以恢复经济发展,2009年融资平台的投资均值较高,2011年—2016年间的均值均较高。各县人均GDP在2012年—2014年间呈下降趋势,小幅稳定增长,这可能与2012年我国经济发展进入新常态有关,经济增长速度逐渐放缓。shaoshubi总体水平较低,最高不超过0.05,自2008年以来有增长趋势,但其增长具有一定的波动性,在2014年—2018年间连续增长,可能是因为受我国宏观经济政策影响,强调加快发展混合所有制经济,推进国有企业股权多元化改革。zhuyingbi总体水平较高,在2008年—2019年之间均值保持在0.90以上,说明融资平台主要以公共产品为主营业务。

表3 主要变量均值分年度统计表

考虑到样本中不同省份融资平台存在一定差异,将样本分地区分别进行统计(表4)。可看出2省县级融资平台数量差异不大,浙江省县级融资平台的数量要略微高于安徽省。从固定资产投资总额看,浙江地区的均值大于安徽地区。从融资平台投资看,浙江地区的数据远大于安徽地区。从人均GDP看,浙江省数据远远高于安徽省,这可能与2省经济发展存在差异有关。从shaoshubi看,2省的占比都不大,说明融资平台主要还是国有资本绝对控股,非国有资本的投入总体较少,但浙江省的数据要高于安徽省,说明浙江各县融资平台产权多元化进程发展要快些。从zhuyingbi来看,2省的比率都较高,说明融资平台仍以公共产品为主要业务,而浙江省数据略低于安徽省,说明浙江地区融资平台经营的非公共产品稍多于安徽地区。

表4 主要变量均值分地区统计表

(二)多元回归结果分析

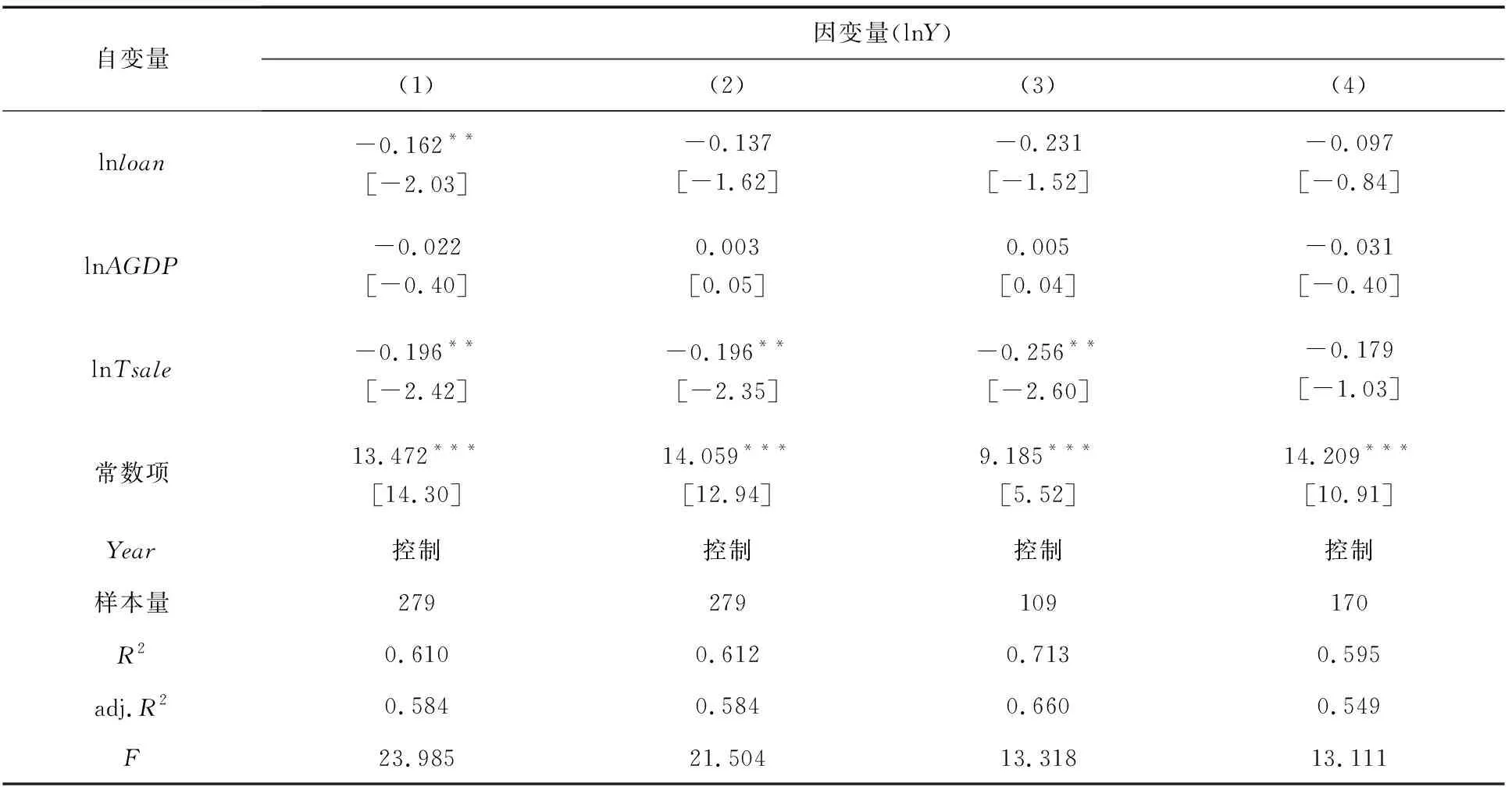

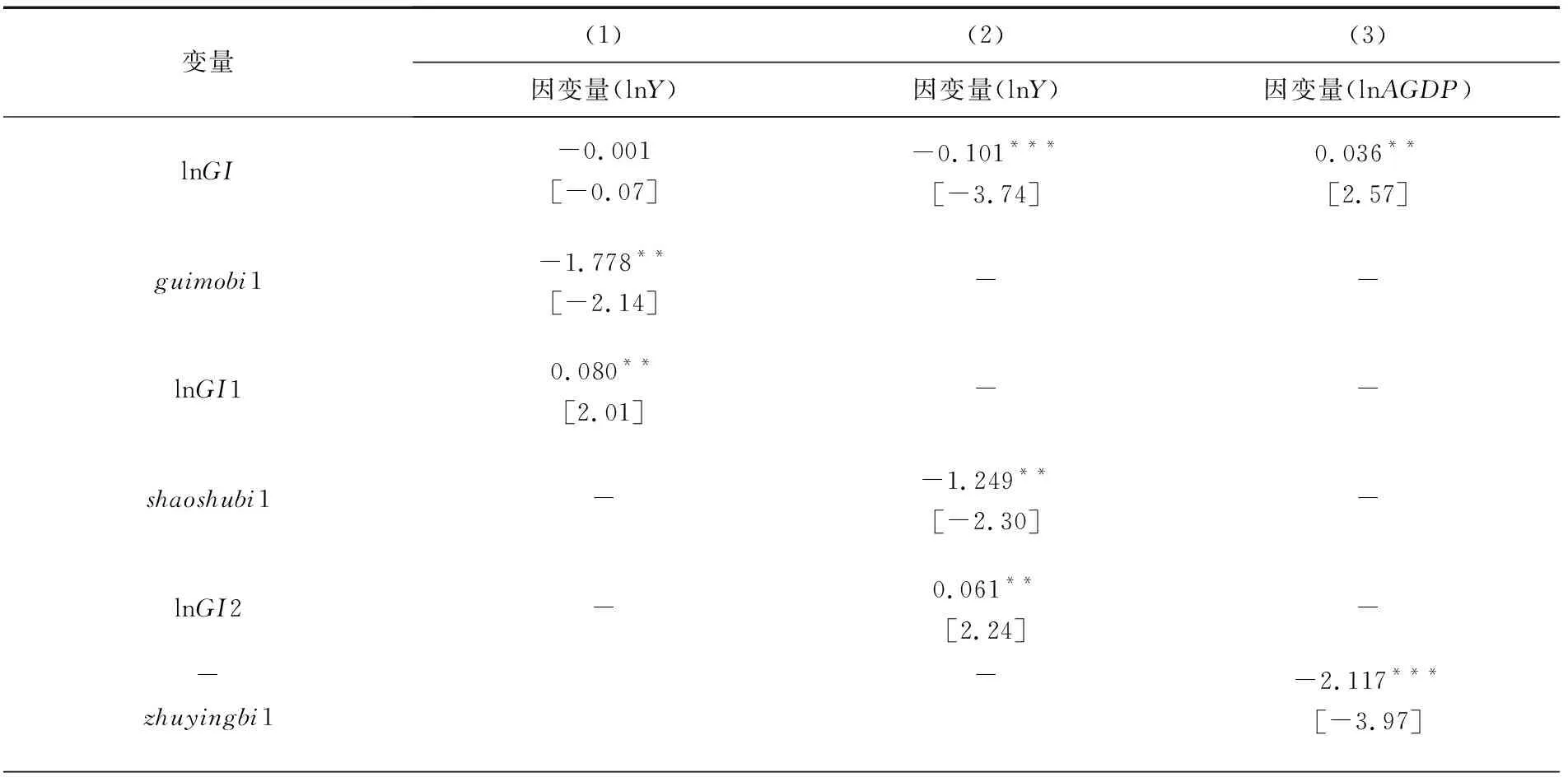

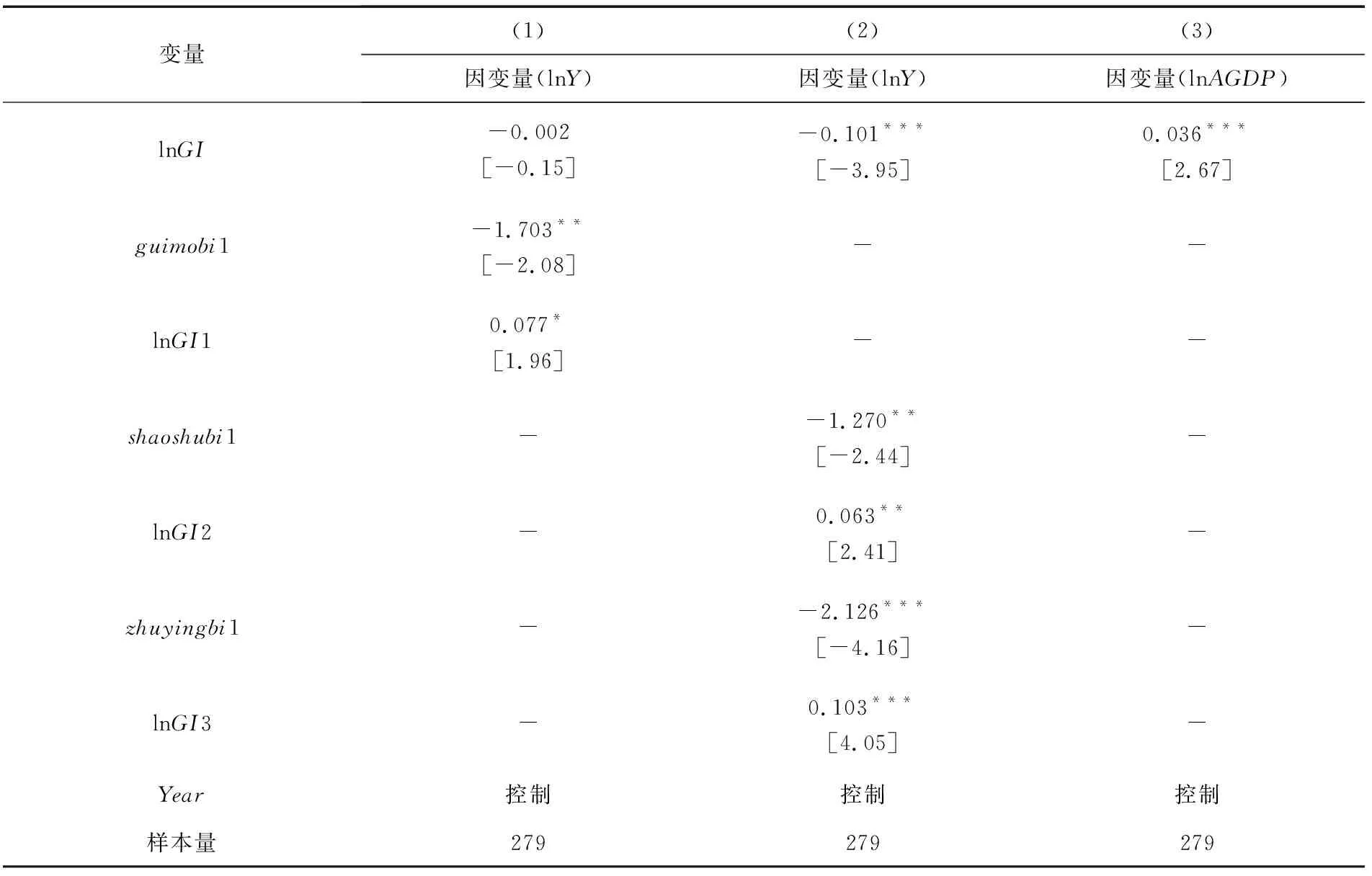

假设1的回归结果见表5。列(1)中lnGI与lnY并不相关,与假设1并不一致,可能与地方融资平台投资支出的规模大小有关。因此,用融资平台投资除以固定资产投资,得到衡量规模大小指标guimobi,将guimobi设为虚拟变量,大于中位数的取1,设为guimobi1,并与lnGI交乘,得lnGI1,重新进行回归。从列(2)数据,可以看出lnGI1与lnY显著正相关,说明在融资平台投资规模较大时能有效拉动区域固定资产投资。在列(1)和列(2)中,lnrevenue与lnY显著正相关,说明地方财政收入的增加有助于拉动地方固定资产投资;lndeposit与lnY显著正相关,表明通常情况下地方金融机构存款余额的增加有利于地方融资平台扩大融资渠道、增加投资规模,有利于拉动地方固定资产投资。为了更清晰了解融资平台投资规模对地方固定资产的影响,将样本按融资平台投资规模大小分组,进一步探索规模差异对融资平台固定资产投资效果的影响。列(3)表示融资平台投资规模大的一组,结果显示lnGI与lnY显著正相关,说明在融资平台投资规模较大时对区域固定资产投资的拉动效应更加显著。列(4)表示投资规模小的一组,结果显示lnGI与lnY并无明显关系,说明在融资平台投资规模较小时对区域固定资产投资的拉动效应并不显著。

表5 假设1回归分析统计表

表5(续)

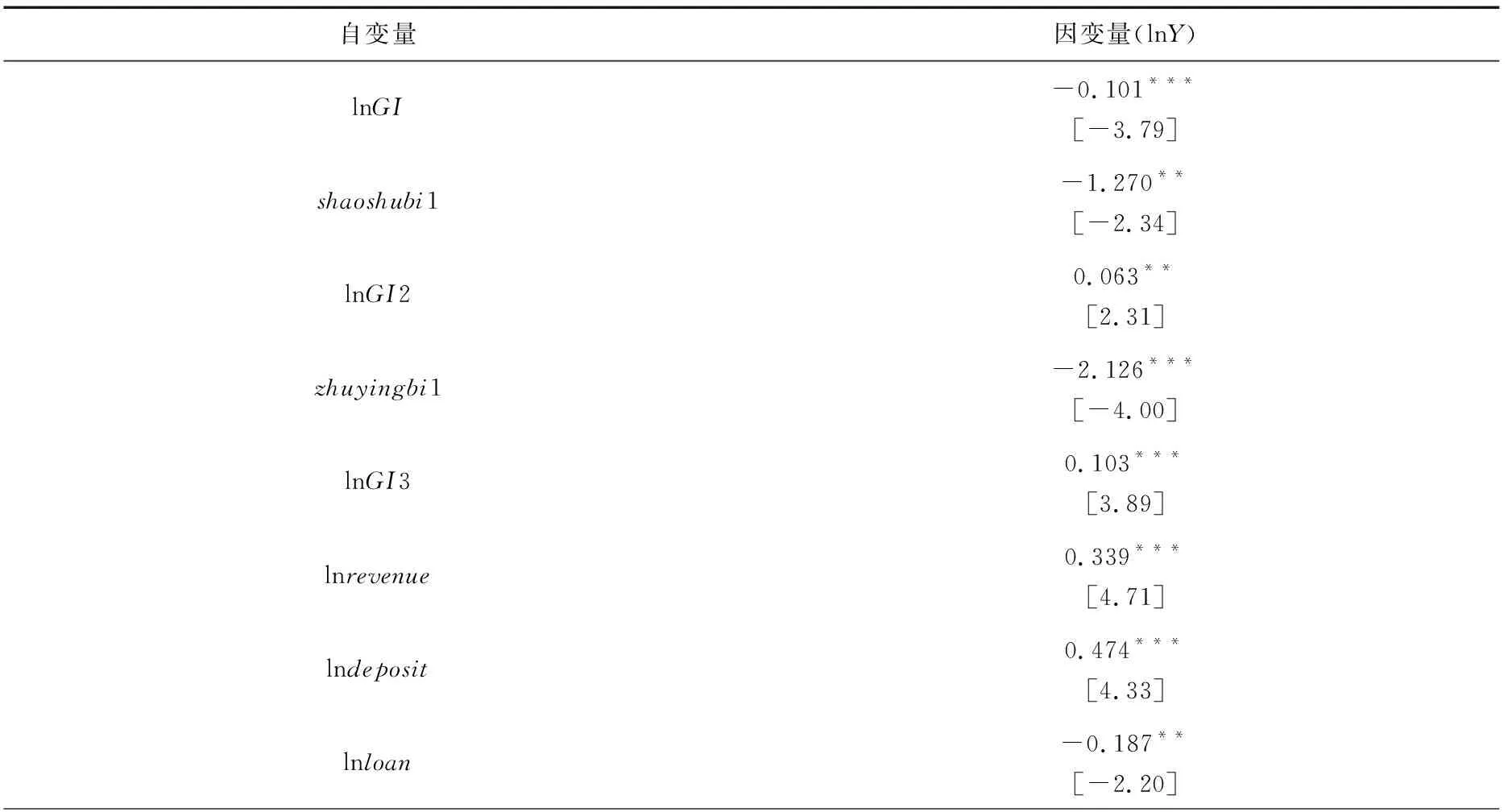

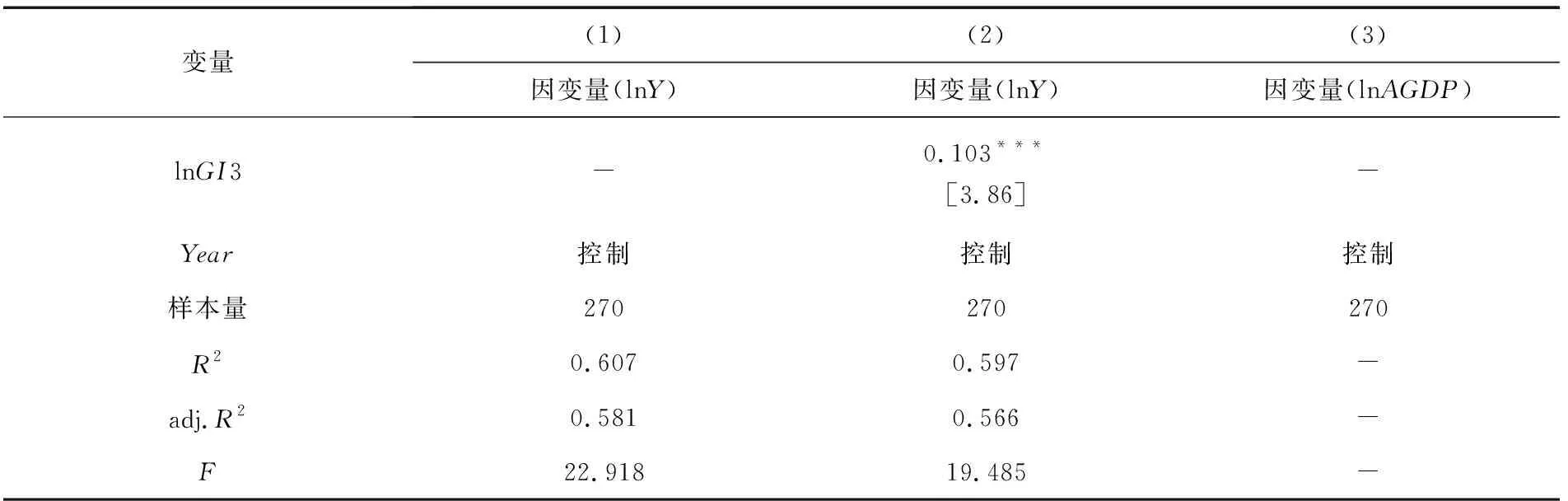

为了验证假设2,将产权多元化指标shaoshubi设为虚拟变量,大于中位数的取1,设为shaoshubi1,定义为融资平台职能转型程度较高,与lnGI交乘得lnGI2;将产业多元化指标zhuyingbi设为虚拟变量,大于中位数的取1,设为zhuyingbi1,定义为融资平台职能转型程度较低,与lnGI交乘,得交乘项lnGI3。

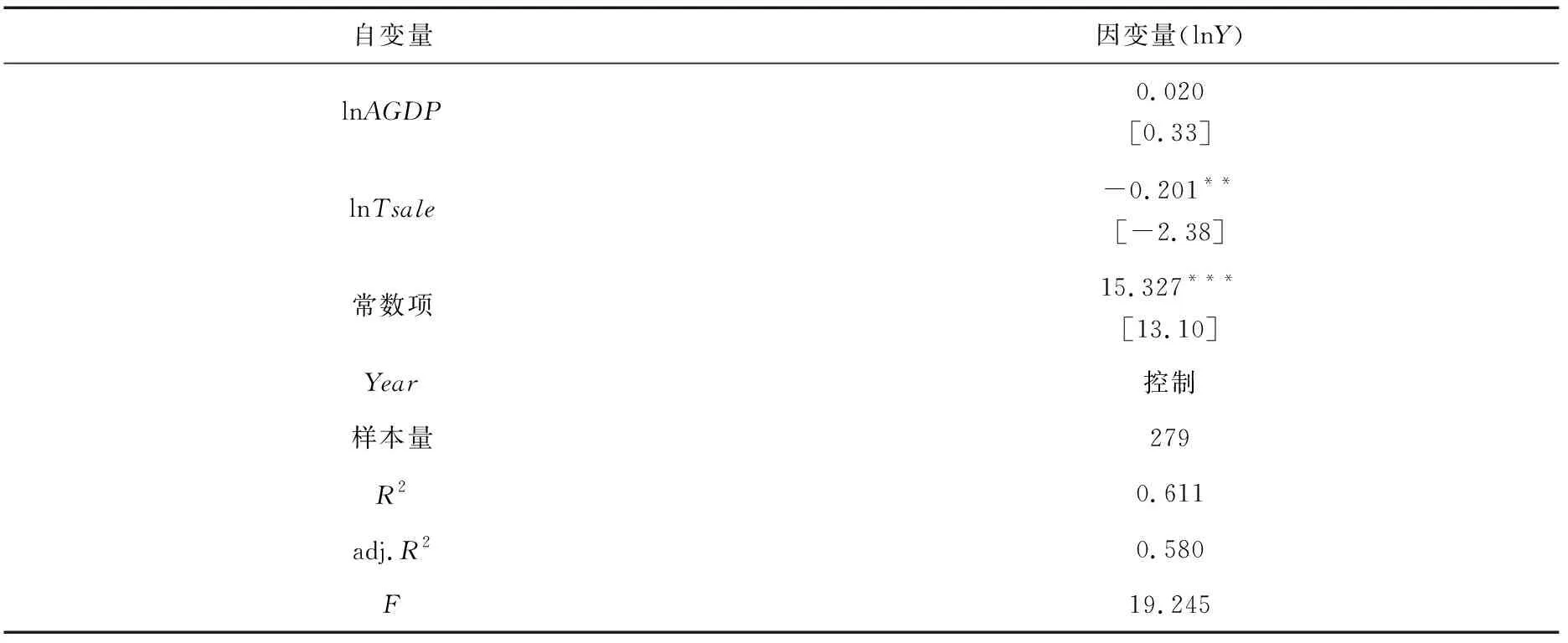

假设2的回归结果见表6。从数据看,lnGI2与lnY呈正相关,说明在融资平台产权多元化程度提高时,其投资有助于拉动地方固定资产投资;lnGI3与lnY显著正相关,说明融资平台在产业多元化程度提高时,其投资能拉动地方固定资产投资,支持了假设2的观点。lnTsale与lnY显著负相关,说明社会消费支出的增加会减少固定资产投资。

表6 假设2回归分析统计表

表6(续)

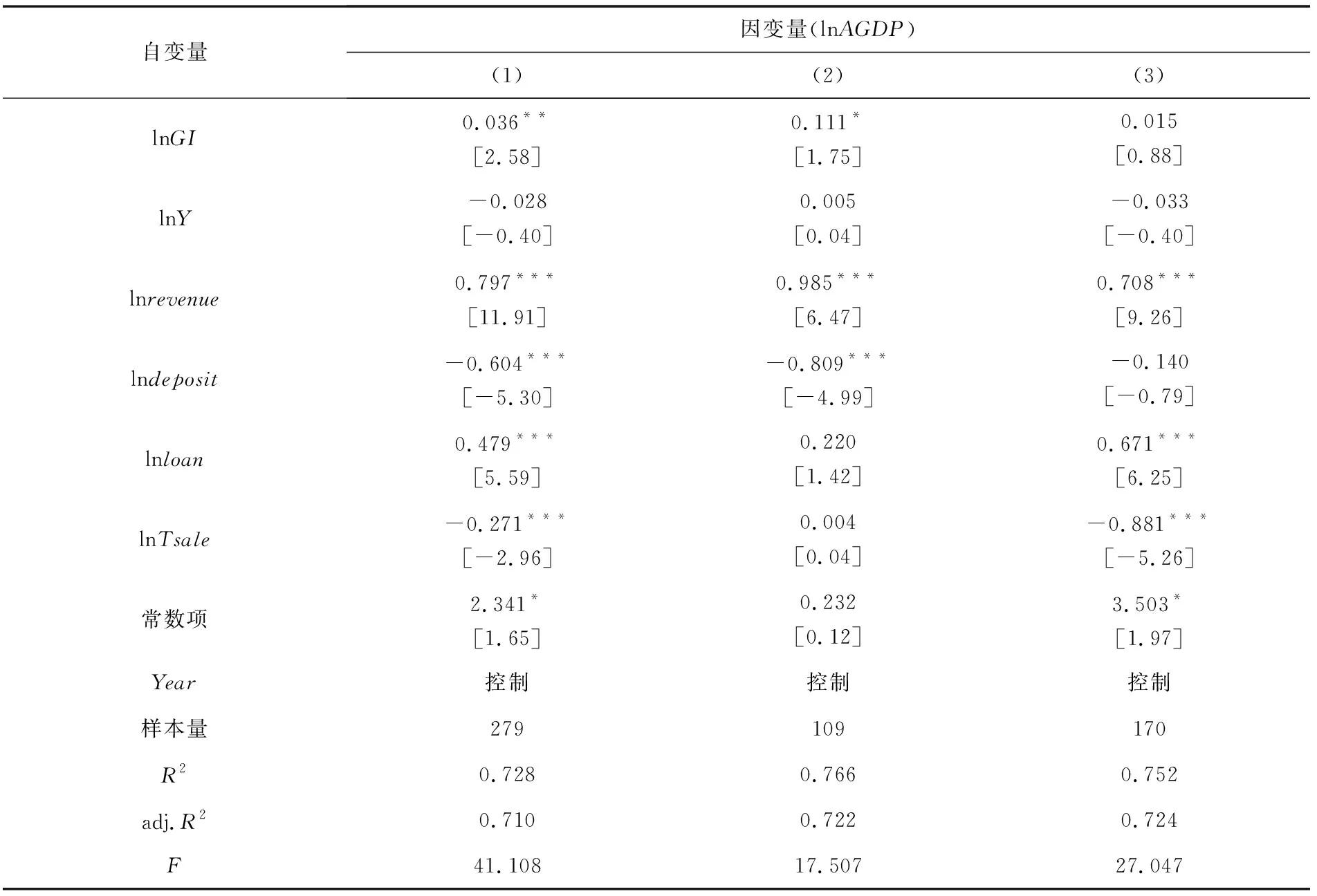

假设3的回归结果见表7。从列(1)的数据看,lnGI与lnAGDP显著正相关,说明融资平台投资支出的增加有利于推动地方经济的发展,支持了假设3。lnrevenue与lnAGDP显著正相关,说明地方财政收入的增加有助于带动地方经济发展。lnloan与lnAGDP显著正相关,地方金融机构贷款余额的增加,说明金融机构为地方建设提供更多建设资金,在改善地方基础设施的同时推动地方经济发展。为进一步探究融资平台的投资规模是否会影响地方经济发展,将样本按投资规模大小分组,研究结果见表7。列(2)表示投资规模大的一组,结果显示lnGI与lnAGDP正相关,说明在融资平台投资规模较大时能有效推动区域经济发展。列(3)表示投资规模小的一组,结果显示lnGI与lnAGDP并无明显关系,说明在融资平台投资规模较小时并不能有效推动地方经济发展。

表7 假设3回归分析统计表

(三)进一步研究:在不同经济发展水平和不同地区对融资平台投资作用影响的差异

1.不同经济发展水平的融资平台投资对区域固定资产投资的效应差异

经济发展水平较高时,地区经济发展更为活跃,融资平台的市场化程度相对较高,所投资领域倾向于符合市场需求,对基础设施等公共产品的投资支出会相应减少,影响融资平台投资对区域固定资产投资的拉动作用;而在经济发展水平较低时,对于基础设施等公共产品的需求较大,融资平台的投资效应更高,对区域固定资产的拉动效应更显著。因此研究认为在经济发展水平较低阶段,融资平台投资拉动区域固定资产投资效应更高。

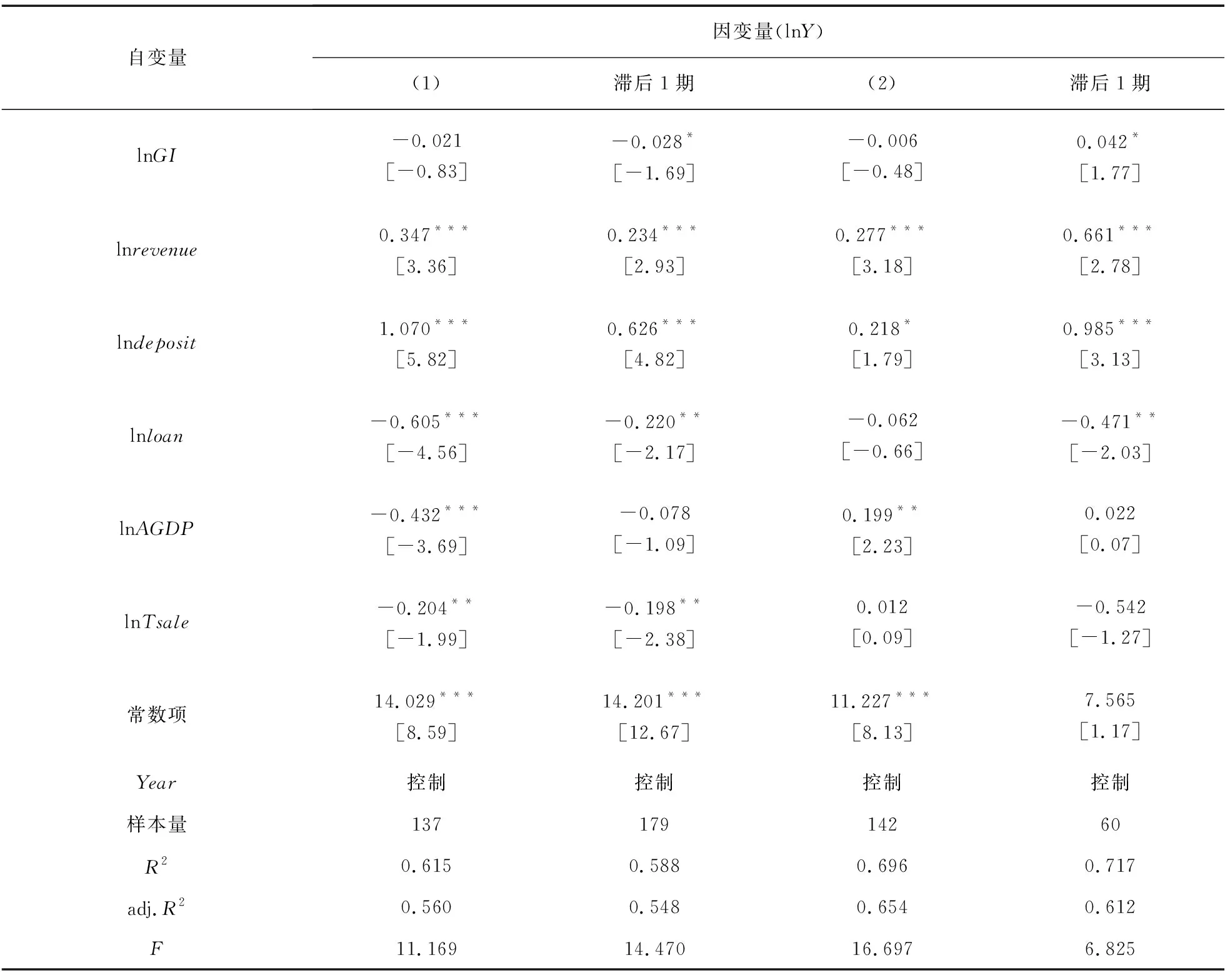

为论证上述论断,将lnAGDP按中位数分大小组。列(1)大于中位数,定义为经济发展水平较高,列(2)小于中位数,定义为经济发展水平较低。考虑到融资平台投资多为经营周期较长的基础设施建设等公共项目,对区域固定资产投资产生的效应可能存在延迟,因此在滞后1期后进一步研究在经济发展水平不同的情况下融资平台投资对区域固定资产投资产生的影响。回归结果见表8,列(1)中lnGI与lnY无显著关系,在滞后1期后lnGI与lnY显著负相关,说明在经济发展水平较高阶段融资平台投资对区域固定资产投资还有一定的“挤出”效应,符合上述论断;列(2)中lnGI与lnY无显著关系,在滞后1期后lnGI与lnY显著正相关,说明在经济发展水平较低阶段,融资平台投资能有效拉动区域固定资产投资,但因其投资项目的特性,对固定资产投资产生的效应需要一定时间才能体现出来。

表8 按lnAGDP分组的回归分析统计表

2.不同地区的融资平台投资对区域固定资产投资的效应差异

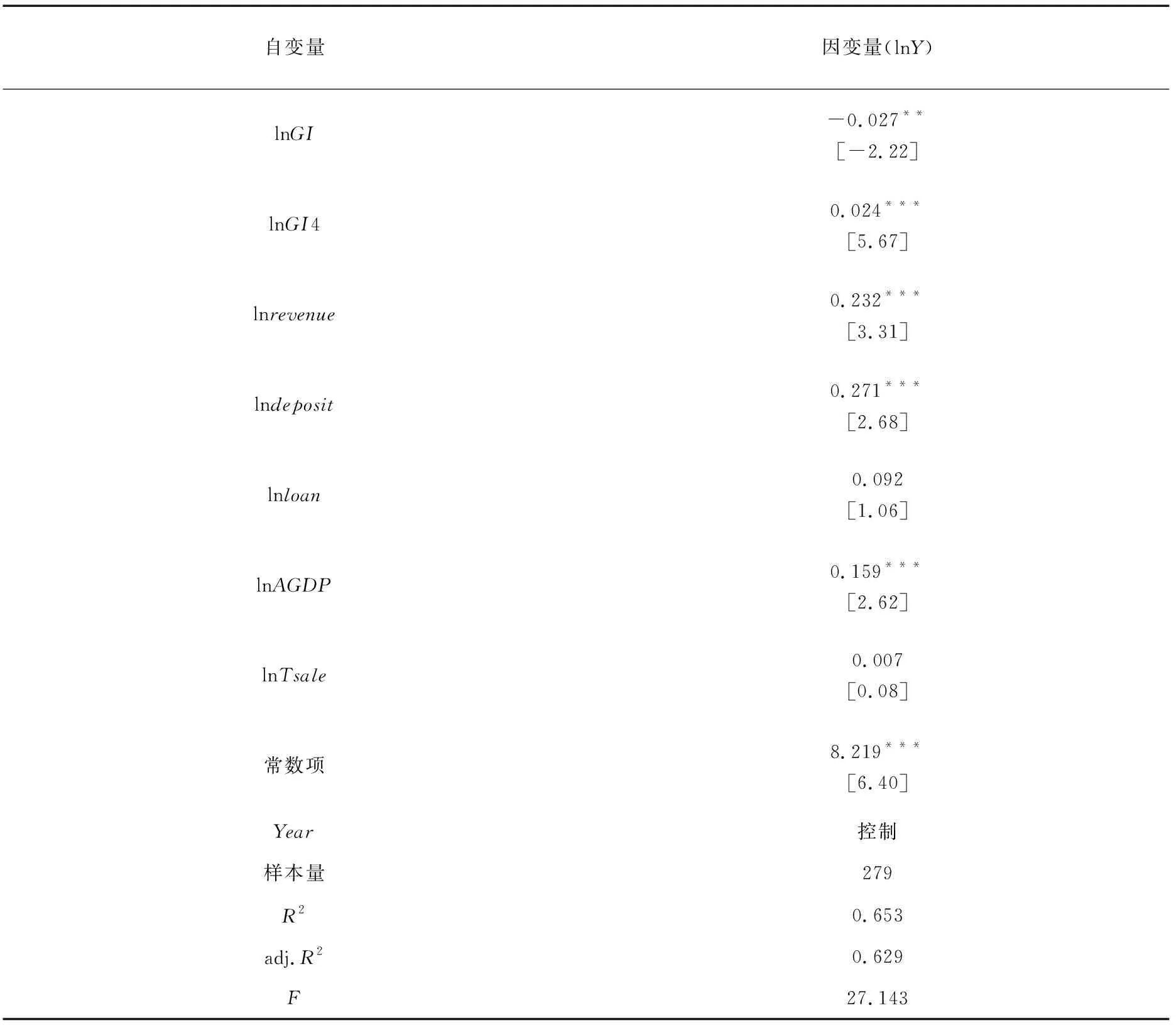

我国的经济发展水平存在地区差异性,在不同地区融资平台投资对区域固定资产投资的影响也存在差异。有研究表明,东部地区政府投资过于饱和,对地区经济增长影响不显著。所以东部地区地方政府应该鼓励私人投资,减少政府投资,而中部与西部目前政府投入资本仍存在一定带动经济增长的空间[29]。因此在经济发展水平落后的地区,融资平台投资能更有效拉动区域固定资产投资。为论证上述论断,以浙江省与安徽省分别为东部、中部代表地区,对2个省份数据进行回归分析,设region为虚拟变量,安徽取1、浙江取0,与lnGI交乘得lnGI4,带入模型回归结果见表9。

表9 分地区回归分析统计表

在表9中,结果显示lnGI4与lnY显著正相关,说明融资平台投资对固定资产投资存在地区差异,在经济发展水平稍低的地区融资平台投资对区域固定资产投资的拉动效应更显著。

(四)稳健性检验

1.替换变量

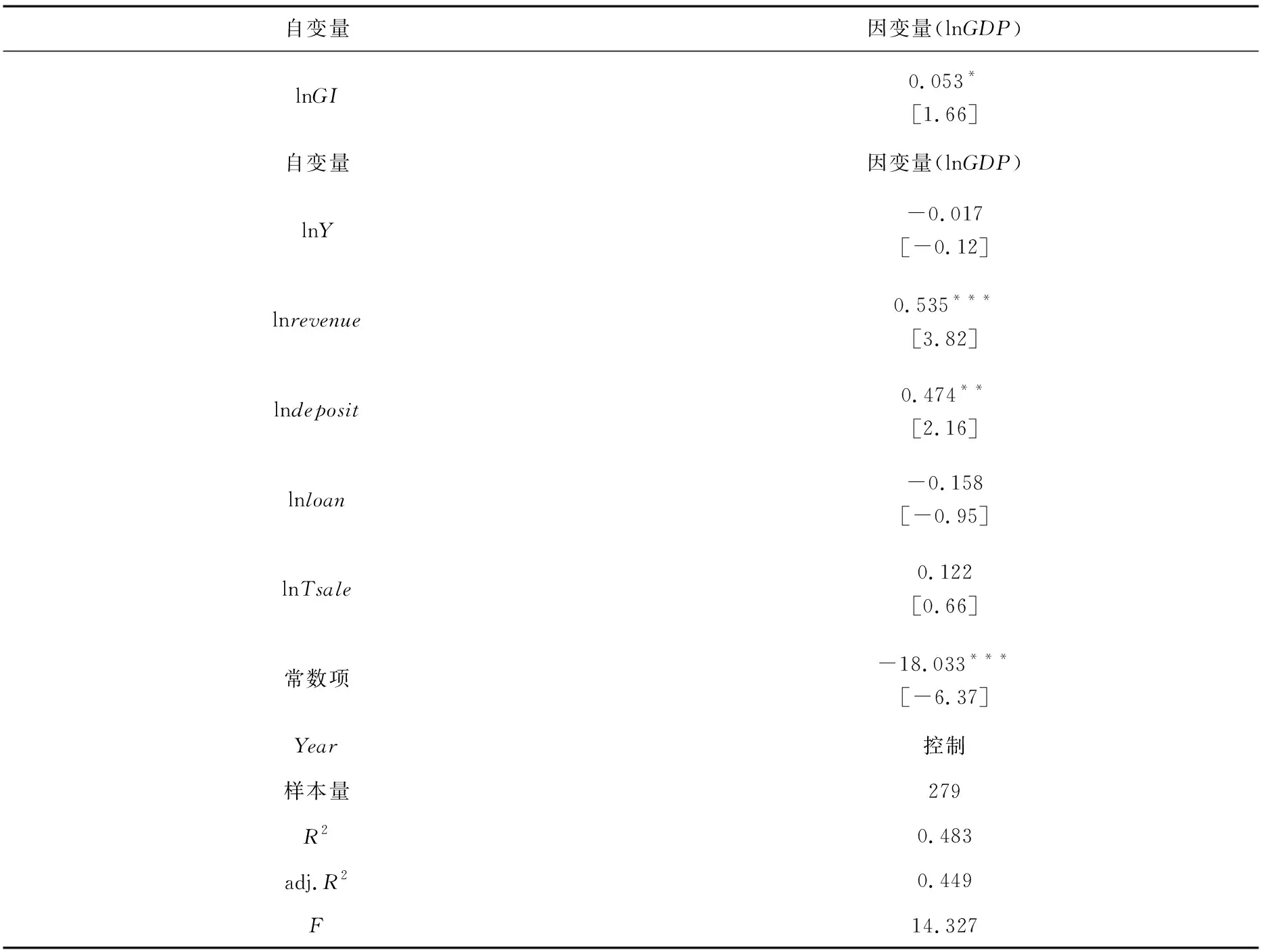

本研究有3个主要变量:lnY衡量区域固定资产投资,lnGI衡量融资平台投资支出,lnAGDP代表地方人均GDP。考虑到结果的稳健性问题,采用地方GDP总额替换人均GDP,重新带入假设3的模型中进行回归。回归结果见表10。

表10 lnGDP代替lnAGDP的多元回归统计表

从表10的回归结果看,lnGI与lnGDP正相关,说明假设3的结果是稳健的。

2.删除特殊年份

考虑到县区级融资平台在2008年金融危机后得到快速发展,因此删除2008年、2009年2个特殊年份,对3个假设重新进行分析,结果见表11。

表11 删除特殊年份的多元回归统计表

表11(续)

表11的检验结果与前文回归结果基本一致,故假设1、假设2和假设3的结果是稳健的。

3.Tobit检验

由于研究选用的因变量不存在小于0的情况,属于“截尾数据”,考虑到可能出现估计量偏差,采用Tobit回归重新检验上述模型,检验结果见表12。

表12 Tobit检验

表12的检验结果与前文结果基本一致,因此假设1、假设2和假设3的结果是稳健的。

4.GLS检验

由于研究所选取的数据为面板数据,为了增加结果的稳健性,采用GLS面板模型进行多元回归,结果见表13。

表13 GLS检验

表13的检验结果与前文回归结果基本一致,因此假设1、假设2和假设3的检验结果是稳健的。

五、结语

通过收集浙江省和安徽省县级融资平台财务数据,运用理论分析和实证研究,得出结论:(1)融资平台投资支出对区域固定资产投资的影响与其投资规模有关,当融资平台投资规模较大时能有效拉动区域固定资产投资。(2)多元化转型措施有助于增强融资平台对区域固定资产投资的拉动效应。从产权多元化角度看,非国有股权的进入可以扩大融资平台规模,改进公司治理,强化拉动效应;从产业多元化角度看,融资平台多元化能改善融资平台产品和区域产业关系,有利于促进地方产业投资规模扩大。(3)融资平台投资有利于推动地方经济发展,且在其投资规模较大时其推动作用更加显著。进一步研究发现,在不同地区和不同经济发展水平条件下,融资平台投资对区域固定资产投资的影响存在差异。在经济发展水平较低阶段,融资平台投资能有效拉动区域固定资产投资,但这一效应需要一定的时间才能体现出来;融资平台投资对区域固定资产投资的影响存在地区差异,在经济发展水平低的地区,融资平台投资对区域固定资产投资的拉动效应更加明显。

研究确定了融资平台对地方经济发展的作用,打破了有些学者所认为的“融资平台投资低效率”观点,为坚定融资平台的改革发展提供强有力的依据。根据上述研究结论可知:(1)考虑到县区融资平台对区域经济的拉动作用要在一定规模下产生作用,因此对于一些规模较小的融资平台,可以考虑通过吸收混合产权的方式扩大资本规模,提升其作用效果。(2)鉴于职能转型对融资平台拉动投资作用的助推效果,应促进融资平台职能转型升级,提高融资平台经营管理效率。(3)由于融资平台投资对区域固定资产投资的影响存在地区差异,因此应结合不同地区融资平台环境差异,制定针对性融资平台管理政策;在经济欠发达地区应适当鼓励融资平台的投资运作,充分发挥其投资拉动作用,而对于经济发达地区,对于可能造成投资挤出的融资平台可以进行市场化改革,改善其对区域经济的拉动效应。