新冠疫情影响下国内外黄金市场价格的联动性实证研究

2022-06-15朱华俊

朱华俊

(安徽大学 经济学院,安徽 合肥 230601)

0 引 言

2020新冠疫情的暴发让人们始料未及,对世界经济产生了重要的影响,也不可避免地对黄金市场也造成了影响,国内外黄金市场都出现了一些波动。黄金市场的走势很大程度上取决于美国、中国、欧洲和印度等全球几大经济体的发展状况。中国黄金市场经过多年的快速发展,对国际黄金定价的影响越来越大。新冠疫情作为突发事件对国内外黄金价格造成了较大的冲击,研究新冠疫情对国内外黄金价格联动性的影响,为监管部门对黄金市场价格波动及时作出反应,以及投资者及时调整投资策略,将疫情造成的影响降到最低,防止发生系统性风险,助力中国经济的快速恢复都具有十分重要的现实意义。

1 文献综述

现有文献对于黄金市场内部及与其他金融市场之间的联动关系具有较深的研究,研究方法也从最初的静态发展为动态研究方法,有关黄金市场联动关系的研究成果不断丰富。从黄金市场与不同金融市场的联动来看,有学者研究货币市场与黄金期货市场的关系,发现了美元通过各种渠道都会对金价产生影响。更多的学者发现了黄金与多种货币之间都有紧密的联动关系。Giam Q D,Michael M 等[1]599-610研究发现了国际黄金市场对东南亚五国新兴股票市场收益和波动性的影响。尹力博、柳依依[2]87-96研究发现黄金市场和证券市场之间存在着复杂紧密的联动关系,并且这种关系随着证券市场的发达程度和时间段不同而变化。Yue-Jun Z,Yi-Ming W[3]168-177以全球石油市场和黄金市场为研究对象,发现了石油价格和黄金价格变动具有一致性的规律。李雨涵[4]59-62对黄金价格的多种影响因素进行分析,发现石油价格和金价之间具有同向趋势,美元有效汇率和金价也有联动关系。Martin H,Talis J P等[5]564-568通过研究纽约和伦敦黄金市场,发现纽约市场在定价方面具有更大的话语权。安铁雷、王喜明[6]104-107通过研究发现虽然上海黄金期货市场经过多年快速发展,但纽约黄金期货市场在定价方面仍处于主导地位,上海黄金期货市场处于被引导地位。

对于黄金市场之间的联动性研究,温博慧[7]9-13证实了国内外黄金价格波动存在一定的集聚性和持续性,且国内演化的速度更快。潘晓琴,潘妍霞等[8]46-52研究发现黄金期货推出前后国内外黄金价格都存在联动性,国内黄金期货推出后,上海黄金市场价格的波动受到伦敦黄金市场价格波动的影响。闫杰,姜忠鹤等[9]120-123发现我国黄金期现货市场之间长期存在协整关系,并且相比较于黄金期货价格的影响,黄金现货价格对于黄金定价的影响更大。王聪、刘晨[10]134-137采用动态模型对中、美、日三国黄金期货市场的联动性进行研究,发现市场之间有联动性且具有较强的稳定性。

综上所述,学者对于黄金市场之间的联动关系进行了深入的研究,但相关研究有待进一步拓展。本文以伦敦黄金市场和上海黄金市场为例来探究新冠疫情前后黄金市场价格联动性的变化过程,以期为相关部门及时应对黄金市场波动,投资者调整投资策略提供参考依据。

2 数据选取与特征

2.1研究方法

参考学者已有研究,本文使用向量自回归模型VAR与 Johansen协整检验及误差修正模型、格兰杰因果检验及脉冲响应分析等方法分析国内外黄金市场价格的联动性。

(1)向量自回归模型VAR。VAR模型用于研究向量之间的数量关系,分析随机扰动对系统的动态冲击大小以及自身滞后项的影响。VAR模型是本文实证研究的基础,在协整检验前需要建立VAR模型,在格兰杰因果检验中需要其模型的最优滞后阶数,脉冲响应也以VAR模型为前提分析变量间的动态结构。

(2)Johansen 协整检验和误差修正模型(VECM)。协整关系是在为解决非平稳序列产生的,是对变量均衡关系性质的检验。Johansen 协整检验的目的,一是检验线性组合是否具有长期稳定的均衡关系,二是变量间的均衡为误差修正建立了调节目标,这也是协整和误差修正的关系。通过Johansen协整检验及误差修正模型,描述模型由偏离均衡状态调整到均衡状态的调整过程,由此分析新冠疫情对黄金市场的影响。

(3)Granger因果检验。因果关系是指变量之间的一种引导关系,常用Granger因果检验对变量之间的因果关系进行检验。Granger因果关系从预测角度给出了因果关系的定义,简单来说就是如果加入x变量的滞后项不能对预测r变量有帮助,则认为x不是r的格兰杰原因。本文通过Granger因果检验,研究新冠疫情前后国内外黄金市场价格相互影响的关系。

(4)脉冲响应分析。脉冲响应函数是分析误差项发生变化对系统的动态影响,本文运用脉冲响应分析新冠疫情对国内外黄金市场价格的影响。

2.2 数据的选取

在选取国际黄金价格的样本时,由于考虑到伦敦黄金市场是全球主要的黄金交易所,其交易量巨大,对国际黄金价格的确定具有重大影响,所以选取了伦敦黄金现货收盘价格作为样本数据。国内黄金价格样本选取上海黄金交易所的AU99.99黄金现货收盘价作为代表,之所以采用AU99.99黄金现货收盘价,不仅是为了满足伦敦黄金市场对于黄金纯度的要求,而且因为其是我国交易量最大的黄金品种,其收盘价格具有一定的代表性。数据的时间跨度是从2019年1月2日到2020年11月13日,其中由于节假日的原因需要剔除部分数据,共得到441个配对数据。选取的黄金价格单位转换成人民币每克。

为了方便研究,将上海黄金价格记为SHP,伦敦黄金价格记为LDP,并且将其数值分别取对数,记为lnSHP,lnLDP。自2020年1月2日我国境内出现新冠肺炎疫情起,将时间序列划分为2个阶段,分别是疫情前的2019年1月2日至2019年12月31日,此为第一个子样本,共237个数据;第二个子样本是自2020年1月2日至2020年11月13日,共204个数据,分别记为lnSHP1,lnLDP1,lnSHP2,lnLDP2。通过对两个子样本的实证研究,分析新冠疫情对上海黄金市场价格与伦敦黄金市场价格的联动性关系的影响。本文所用的数据全部来源于Wind数据库。

2.3 数据的特征

用excel软件对上海黄金每日收盘价格与伦敦黄金每日收盘价格进行处理,2019—2020年国内外黄金价格对比见图1。

从图1可以看出,上海AU99.99黄金价格与伦敦金价格波动具有一致性,价格总体呈上升趋势。在2019年价格上升了52元/克。2020年价格上升了57元/克。虽然在疫情前后黄金价格上升幅度相差不多,但是可以看出2019年国内外黄金价格增长平缓,2020年黄金价格虽然总体增长,但受疫情影响起伏相对较大。

2.4 描述性统计

描述性统计能够描述黄金价格样本的基本情况,运用制表,分类以及计算等处理数据的方法,对数据的某些特征进行估计和描述。上海、伦敦黄金现货价格的描述性统计见表1。

表1 上海、伦敦黄金现货价格描述性统计

从表1可知,从均值来看,4个数据相差不大。仅从数值来看,偏度的绝对值越大,说明数据偏斜程度较高,数据越不服从正态分布。从本文数据可以得出,数据左偏,绝对值较小,说明偏斜程度较低。峰度的绝对值的大小,能够说明数据的陡峭程度,可以看出4个对数序列绝对值都大于3,尖峰厚尾特征明显。J-B数值较大而对应的P值都为0.0,说明四个对数序列并不服从正态特征分布。

2.5平稳性检验

描述时间系统平稳序列的关系称之为平稳关系,并且在一段时间内,用来统计数学特征和平均数值的方差是固定值。如果将非平稳时间序列进行回归分析,得出的实验结果可能会出现伪回归问题。

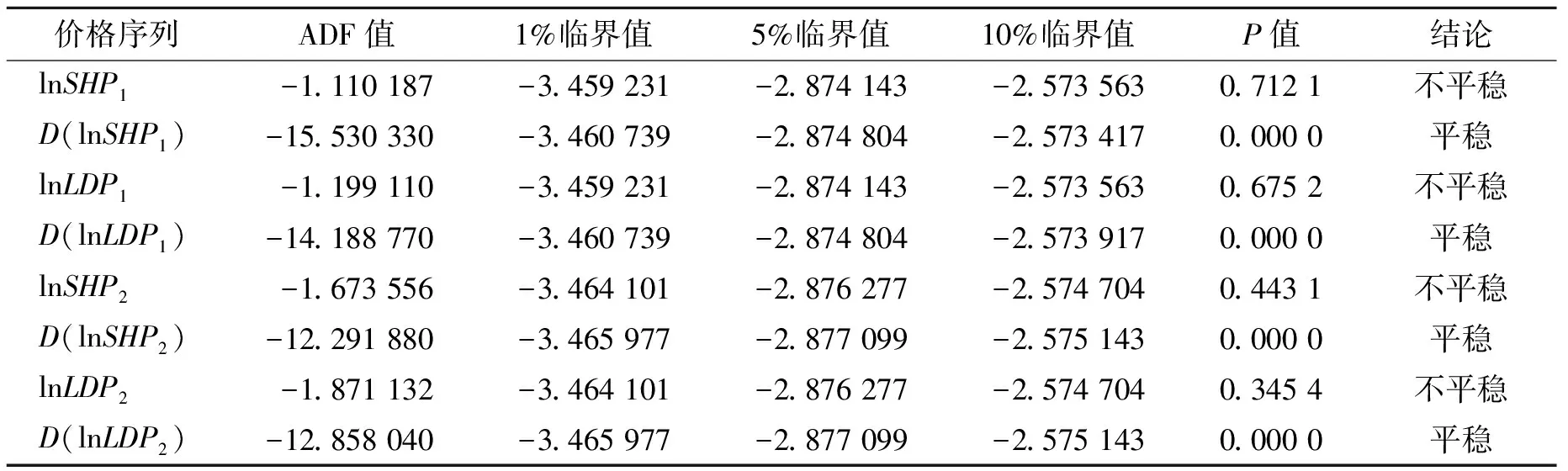

如果原来的时间序列不平稳,可以将其差分,再进行回归分析,以避免伪回归问题。如果进行了n次差分才能成为稳定的单整序列,则该单整序列就称为n阶单整序列。本文使用ADF检验法进行检验。单位根检验见表2。

由表2中的检验结果可知,对数序列ADF值大于临界值(1%,5%,10%),说明存在单位根,其过程不平稳。但在对原始数据进行进行一阶差分处理后,其结果拒绝原假设,过程平稳,说明该时间序列是一阶单整的,所以符合协整检验的前提条件。

表2 单位根检验

3 中英黄金价格联动关系的实证研究

3.1 协整检验

根据前文的单位根检验结果,满足协整检验条件。在此之前需要建立VAR模型,它是协整检验的前提,因此先建立上海黄金价格和伦敦黄金现货价格的VAR模型。

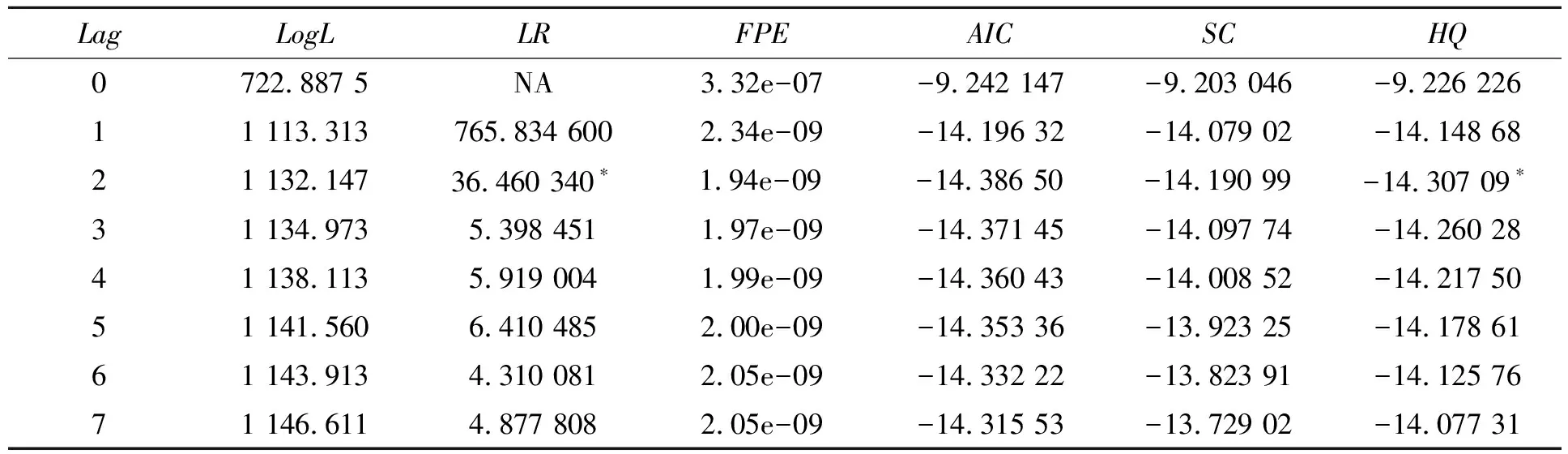

首先,对疫情前的对数序列lnSHP1和对数序列lnLDP1建立VAR模型,在建立模型过程中一般运用AIC和SC准则确定最优滞后阶数,用eviews8.0软件进行处理,疫情前VAR模型滞后期数的选择结果见表3。

表3 疫情前VAR模型滞后期数的选择结果

从表3可以看出,AIC和SC给出的阶数都是两阶,另外3个指标都指向同样的两阶滞后期,所以确定最优滞后阶数为两阶。

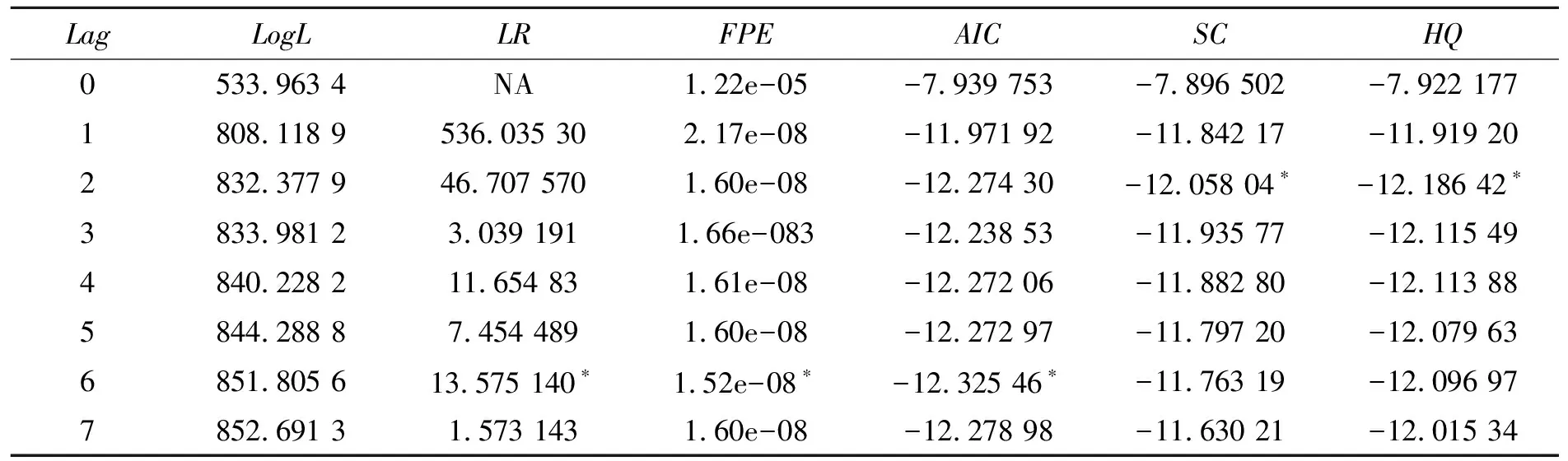

其次,对数序列lnSHP2和对数序列lnLDP2建立向量自回归模型,同样用eviews8.0软件进行处理,疫情后VAR模型滞后期数的选择结果见表4。

表4 疫情后VAR模型滞后期数的选择结果

由于选择最优滞后期测量的测量准确度和次数在不同的检验准则中会有所不同,因此,可以根据“多数原则”进行判断。从表4可以得出,LR、LPE和AIC准则显示滞后阶数是六阶,后面两个指标判断出的是两阶,根据多数原则,确定最优滞后阶数是六阶。

表5 协整关系检验结果

由表5可知,无论是在新冠疫情前还是在新冠疫情后,上海黄金价格和伦敦黄金价格都存在唯一的协整关系。可以得出协整方程,见(1)、(2)式:

新冠疫情前CE(1):

lnSHP1=0.786 566lnLDP1+1.211 402

(1)

新冠疫情后CE(2):

lnSHP2=0.999 036lnLDP2+0.005 607

(2)

由以上两个协整方程可知,新冠疫情前后,国内外黄金价格变化呈现同方向变化的趋势。新冠疫情前,上海黄金价格对伦敦黄金价格的长期弹性系数为0.786 566,新冠疫情发生后,长期弹性系数为0.999 036,说明在新冠疫情发生后,国内外黄金市场价格仍然存在联动性,并没有因为发生疫情而产生变化,并且这种联动的长期趋势更加显著。

系主任派我去机场接一位应邀来做演讲的二战英雄——拉尔夫中尉。他曾在二战中奋不顾身地救护战友,并因此获得了铜星奖章。拉尔夫中尉只比我大几岁,相互认识后,我陪拉尔夫去机场大厅取行李。从登机口到大厅只要5分钟的路,但我们却走了至少20分钟,因为中尉走几步就会对我说“请稍等”。

3.2 建立误差修正模型

为了度量在疫情发生期间上海黄金市场和伦敦黄金市场的短期偏离,衡量两个长期均衡发展变量的短时间均衡改变量的关系,因此在协整检验结果的基础上进一步建立误差修正模型(VECM),并且剔除t统计量中不显著的滞后项,这样可以使结果更加准确,得出的结果如下所示:

新冠疫情前误差修正模型方程,见(3)至(6)式:

(3)

(其中k为各滞后项的系数)

(4)

新冠疫情后的误差修正模型方程,见(5)、(6)式:

(5)

(6)

从上面的方程可以得出,4个误差修正模型均有较好的拟合性质,其误差修正系数为负,这说明在短期内,如果偏离了长期均衡状态,则在下一期进行反向修正。在新冠疫情前,国内外ecm误差修正项的P值分别为0.004 9、0.003 1,P值很小,从模型结果看国内外黄金市场存在修正机制,从方程中的误差修正系数可知,当国内黄金市场在短期波动偏离长期均衡时,将以0.260的调整力度调整至均衡状态,伦敦黄金市场则以调整力度0.279修正到均衡状态。在新冠疫情暴发后,国内外ecm误差修正项的P值分别为0.004 2、0.003 9,也存在修正机制,伦敦黄金市场以0.236的调整力度调整到均衡,国内黄金市场以0.315的调整力度调整到均衡。由此看出,在疫情暴发后,我国的黄金价格调整力度不升反降,其中一部分原因是我国黄金市场制度、法律法规逐步完善,市场性越来越强,另一部分原因是在疫情暴发后,我国立刻作出反应,采取多项有效措施,及时控制疫情,经济活动得以较快恢复,黄金市场受影响较小,这与我国实际情况相符。

3.3 格兰杰因果检验

由于子样本都有比较好的协整关系,因此可以通过Grange因果检验进一步研究上海黄金市场与伦敦黄金市场的黄金定价是否有因果关系。格兰杰因果检验见表6。

表6 格兰杰因果检验

从表6中结果可以得出,无论疫情发生前后,上海黄金市场价格与伦敦黄金市场价格互为格兰杰因果,即两者有着因果双向格兰杰关系,两者互相引导,说明这两者受第三种因素的影响。但是从P值中可以看出由于受到新冠疫情的影响,供给和需求都受到了打击,对消费、投资和进出口等都有着较大的影响,我国黄金市场对国际黄金市场的影响力减弱,在国际金价的地位有所下降。

3.4 脉冲响应分析

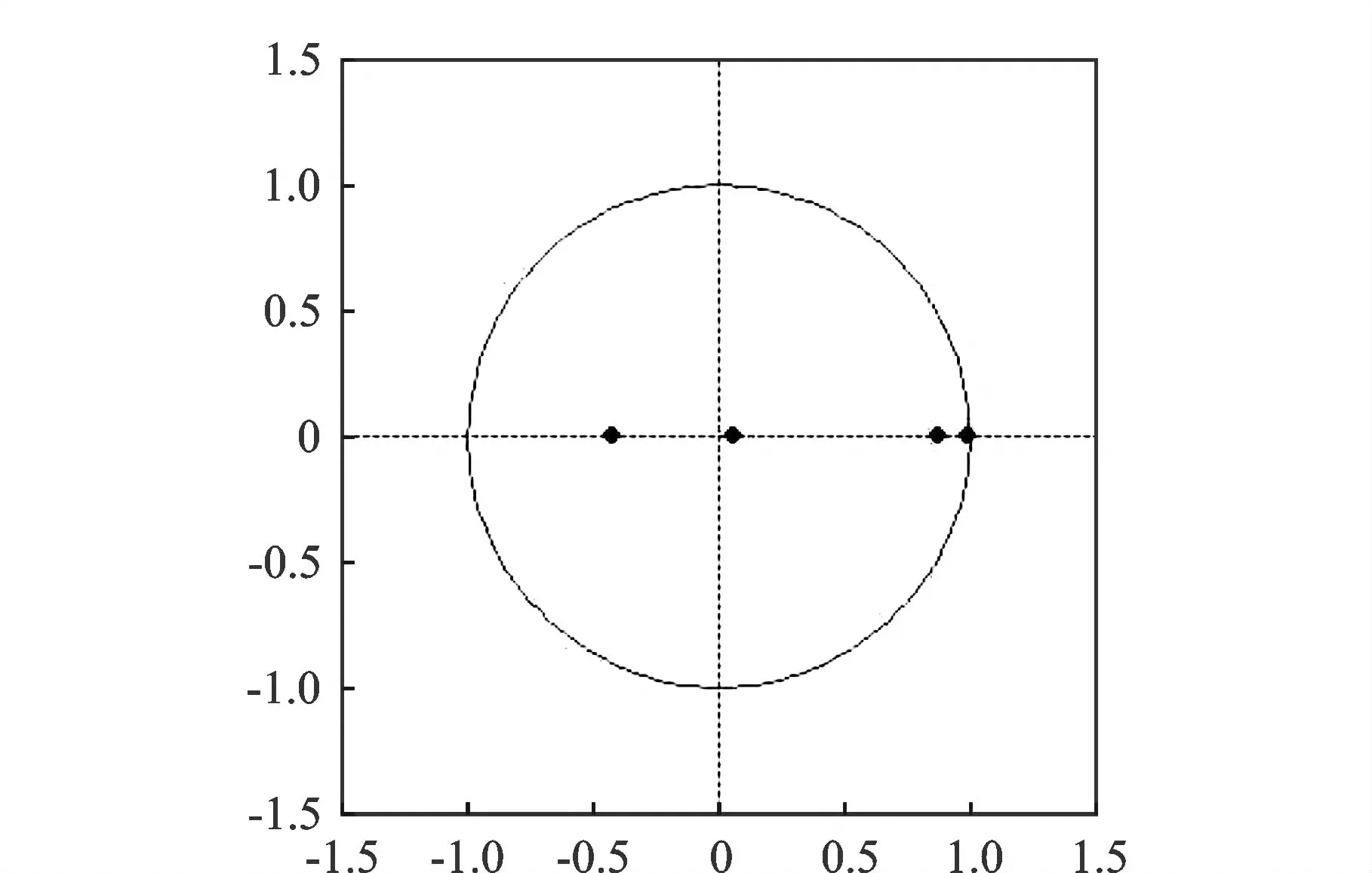

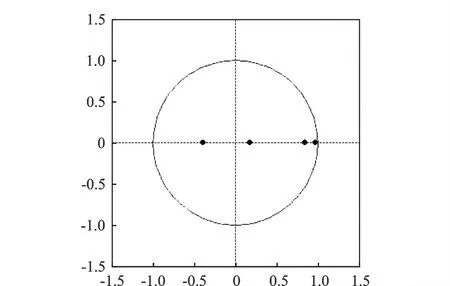

脉冲响应在现代狭义经济学上被认为是在一定条件下,一个响应变量受到另一个响应变量的外在冲击或者未来影响时的最大程度。进行脉冲响应分析需要在VAR模型符合平稳性条件下才能进行,否则结果将会出现误差并且不具有参考价值。对两个子样本的VAR模型的稳定性检验结果见图2、图3。

图2 疫情暴发前VAR模型平稳性检验结果

图3 疫情暴发后VAR模型平稳性检验结果

通过两个子样本的AR根图可知,两个VAR模型的所有根模的倒数都落在圆圈内,说明VAR模型是平稳的,可以进行脉冲响应分析。

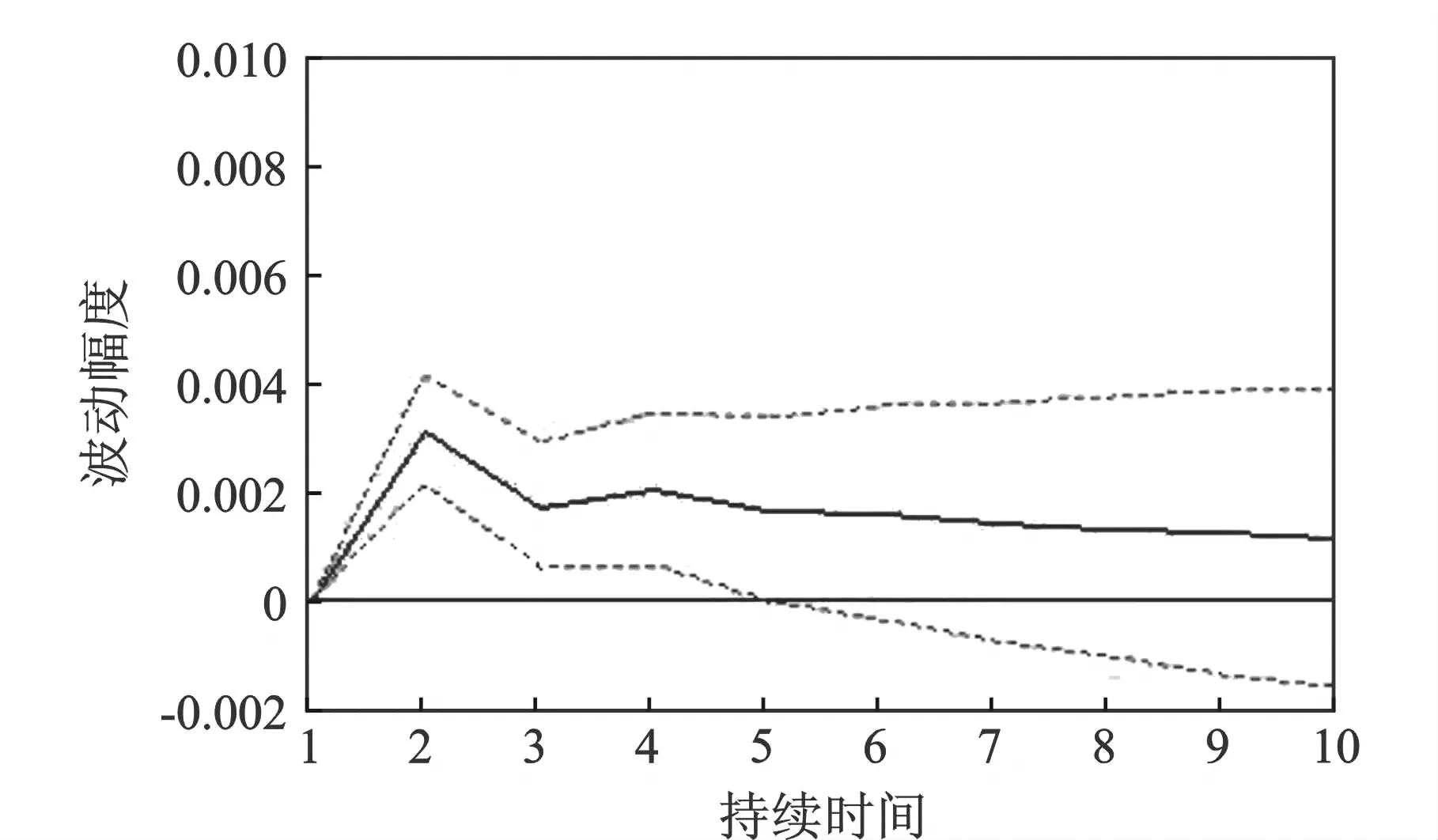

(1)首先对疫情前子样本VAR模型进行脉冲响应分析,lnSHP1对lnLDP1的一个正冲击的响应见图4,lnLDP1对lnSHP1的一个正冲击的响应见图5。

从图4中可以看出,当伦敦黄金市场给上海黄金市场一个正冲击后,在第1期价格波动幅度达到了3%,2至3期小幅度波动,在第3期之后影响力度稳定在1%。这表明在受到伦敦黄金市场冲击后,上海黄金市场会有小幅度影响,后趋于稳定,主要受自身影响。

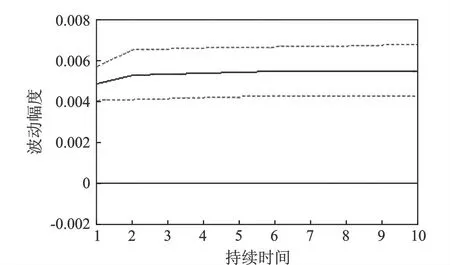

由图5可知,当上海黄金市场对伦敦黄金市场施加一个正冲击后,伦敦黄金市场在第1期有小幅度的波动,第2期之后保持平稳,稳定在5%,具有明显的持续效应,从1期开始,上海黄金市场对伦敦黄金市场有较高水平且稳定的影响,我国金价对伦敦金价有长期正向的引导关系,这与我国黄金市场经过多年发展完善,与国际市场联系越来越强有关。

图4 lnSHP1对lnLDP1的一个正冲击的响应

图5 lnLDP1对lnSHP1的一个正冲击的响应

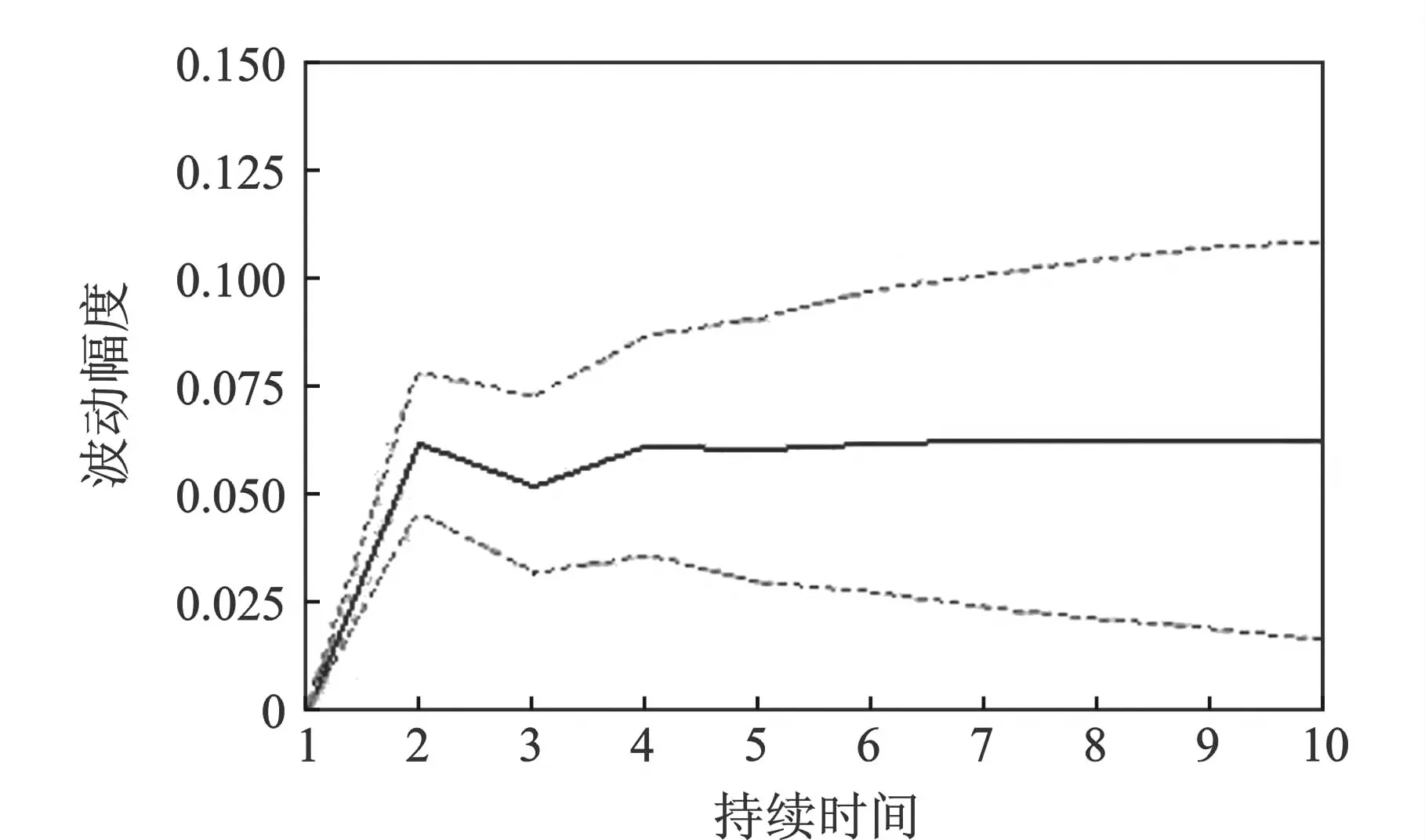

(2)对疫情发生之后子样本VAR模型进行脉冲响应分析,lnSHP2对lnLDP2的一个正冲击的响应见图6,lnLDP2对lnSHP2的一个正冲击的响应见图7。

图6 lnSHP2对lnLDP2的一个正冲击的响应

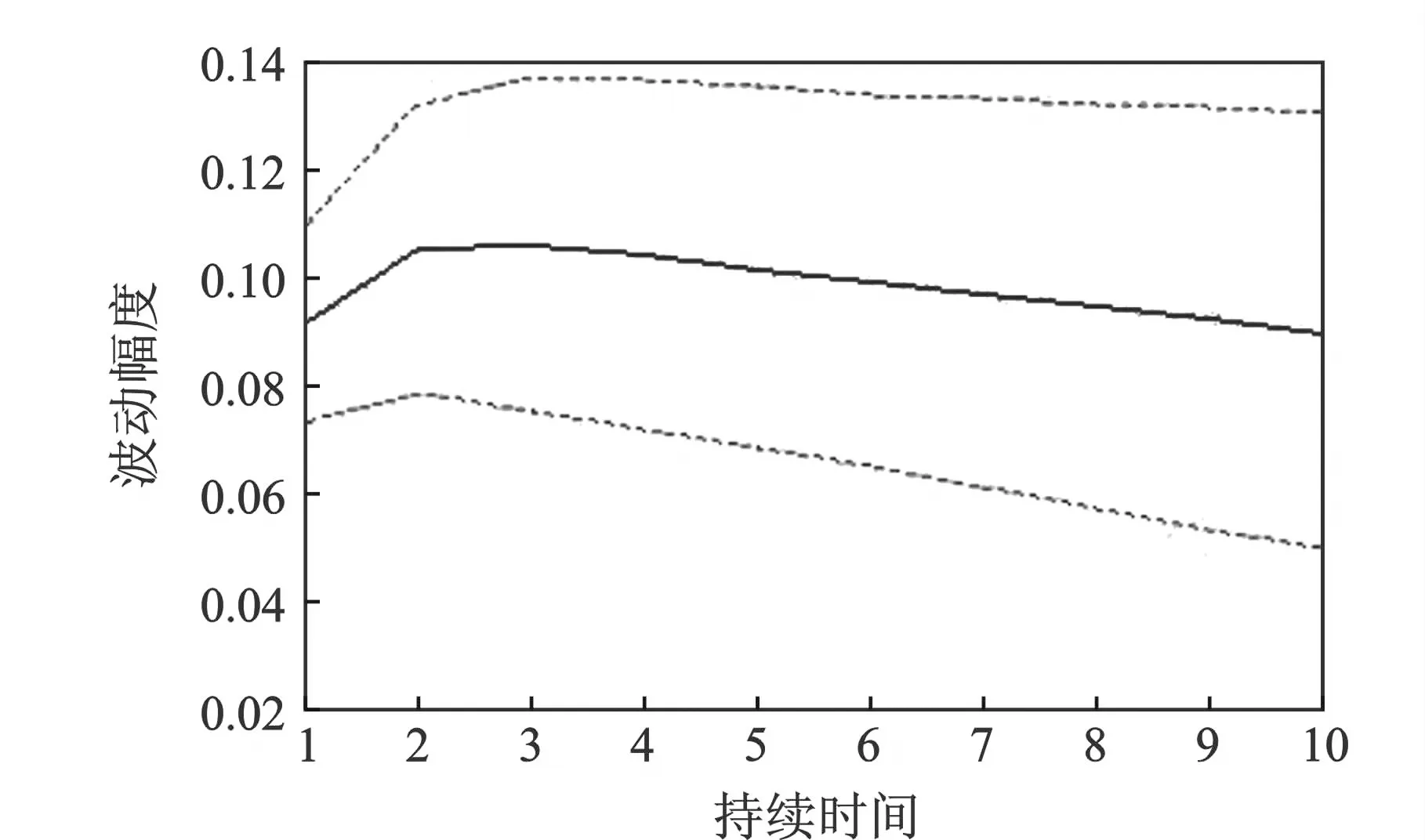

由图6脉冲响应图可知,当伦敦黄金市场给上海黄金市场一个正冲击后,在第1期就表现得非常明显,波动幅度达到了6.5%左右,其波动幅度比疫情发生前更大,以后两期小幅波动,第3期后逐渐平稳,但要比疫情前水平高,我国金价受伦敦金价影响变大,且具有明显持续效应。

由图7脉冲响应图可知,当上海黄金市场对伦敦黄金市场施加一个正冲击后,在第1期有小幅度的上升,第2期之后逐渐下降,下降幅度较大,后逐渐平稳,受我国黄金市场影响程度减小。

图7 lnLDP2对lnSHP2的一个正冲击的响应

4 结论与建议

4.1 结论

(1)在长期均衡方面,国内外黄金价格有着相同的变动趋势,并且这种趋势在疫情前后同向。在偏离平衡状态调整方面,上海黄金市场价格调整力度有所下降,而伦敦黄金市场价格调整力度有所增加。(2)由格兰杰因果检验结果可知,无论疫情发生前后,上海与伦敦黄金市场价格互为格兰杰因果,具有双向引导关系。并且在疫情前我国黄金市场受伦敦黄金市场的影响比较小,但在疫情后我国黄金市场对伦敦黄金市场的影响程度变小,受其影响变大。(3)脉冲响应结果表明,在面对其他市场冲击时,上海黄金市场和伦敦黄金市场都会呈现出与此反应同向的效应,并且具有明显的持续性。疫情前后黄金市场价格之间都存在紧密的联动性,但在疫情发生后,我国黄金市场价格波动幅度变大,受国内价格影响程度变小,而受国外价格波动影响变大,同时国外黄金市场价格波动受我国影响变小。

4.2 建议

(1)构建公共突发事件应急预警机制。此次新冠疫情的暴发,使我国黄金市场价格波动幅度较疫情前明显增大,增加了黄金市场的不稳定性,使实体经济有所损失,而其他突发事件,如飓风、地震或恐怖袭击等都有着类似的突发性和破坏性,任何公共突发事件产生的经济效应都会通过各种渠道向其他市场传播。因此政府有必要构建具有规范化、制度化的公共突发事件应急预警机制,将突发事件对黄金等重要商品市场的影响降到最低,确保市场平稳持续健康发展。

(2)关注国外市场变动。政府监管部门应及时跟踪国际黄金市场价格波动情况,采取有效措施,稳定金融市场,防范系统性风险时,不仅关注国内影响因素,还要关注国外市场的变动以及重大突发事件的影响,特别是在目前资本账户开放的情形下,强化政策的预期引导作用,以稳定市场信心,防止市场波动超出合理范围。

(3)投资者需增强自我保护意识,提高投资能力。在受到外部冲击时,国内金价受到国际市场的影响更大。因此投资者在遇到类似重大突发事件时,要积极关注国外市场变动,及时改变投资策略,管控投资风险。投资者也需要加大对自身的培育教育,掌握更多的专业知识,努力获取更多的交易经验,不管是个人还是机构投资者都要认识疫情等突发事件对黄金市场影响的短期性,避免过度恐慌和悲观,理性采取相应投资策略。