高职财务会计课程思政建设的实践探索

2022-06-14夏卫红

夏卫红

(长江职业学院,湖北 武汉 430074)

2020年5月颁布的《高等学校课程思政建设指导纲要》指出,全面推进课程思政建设是落实立德树人根本任务的战略举措。课程思政是将价值塑造、知识传授与能力培养三者有机结合融为一体的重要抓手[1]。专业课程、公共基础课程与实践类课程都是课程思政建设的重要载体。在课程思政实践中,应明确课程思政建设的思路,明晰目标体系,梳理课程教学内容,结合课程特点,深入挖掘课程思政元素,选择多元化载体,有机融入课程教学,应用混合式教学方法,最终达到润物无声的育人效果,实现课程思政的价值目标。

一、高职财务会计课程思政建设现状分析

(一)教师课程思政认识与能力有待提升

现阶段,少数教师认识上缺乏高度,未能充分认识到课程思政在提高人才培养质量与落实立德树人任务中的重要地位及作用,难以充分认识到会计知识传授、会计技能训练与学生价值塑造可相辅相成,相互渗透。在行动上,部分教师出现了畏难情绪,虽意识到课程思政的价值,但无法进一步将认识转化为能力[2]。由此可见,实施课程思政是一项系统工程,在思想政治与师德师风层面,对专业教师提出更高要求。在教育教学、实习实训、人才培养、课程建设以及考核评价等方面,需要教师投入更多的时间与精力[3],部分教师面对思政教育与课堂教学如何深度融合的问题,显得束手无策,办法不多。

(二)专业教学与课程思政有待深入融合

高职财务会计课堂教学中,容易出现专业教育与思政教育“两张皮”的情况[4],由于缺乏对思政元素的挖掘和思政教学的设计,“大道理”、“喊口号”和“贴标签”式的课程思政融入,使课程思政显得突兀和生硬,缺乏润物无声的效果。出现这种现象的原因是专业教师在课程教学中存在“重智育、轻德育”的思想,纯粹为了有课程思政而进行思政元素的教学,二者并未有机融合,导致学生不感兴趣,认同度不高,思政内容难以内化于心。

(三)课程思政考核评价机制有待完善

教师考核评价层面,存在课程思政督导考核机制不健全的情况[5],部分学校未将课程思政纳入教师工作考核指标体系,对教师实施课程思政效果缺少科学的考核指标,没将考核结果与工作绩效挂钩,未将考核结果运用到教师的评优评先与职称评聘中。学生考核评价层面,评价主体比较单一,行业企业参与评价不够,难以形成课程思政评价体系,大数据和人工智能等现代技术在课程思政评价方面的运用不够,无法全面客观地反映学生思想进步、行为改变以及习惯养成等方面的课程思政效果。

二、高职财务会计课程思政建设的方案设计

高职财务会计课程作为会计专业的核心课程,在专业思政目标达成中,有着不可忽视的作用。该课程既有显性的课程思政触发点与结合点,也有可挖掘的隐性思政元素。

(一)高职财务会计课程思政建设的目标设定

课程思政需要依据课程特点,予以分类推进建设。公共基础课程、专业教育课程与实践类课程共同构成专业人才培养的课程体系,在人才培养中发挥着不同的作用,是课程思政建设的重要载体。专业课程类型众多,不同类型的课程,其思政融入的内容与方式也存在差异。在相关专业课程思政建设方面,需要厘清专业课程教学内容,依据课程特点、价值理念与思维方法,挖掘课程思政元素。课程思政目标设计对课程思政改革建设的持续推进,具有聚焦和牵引效应。高职财务会计课程在思政目标的设计方面,既要落实立德树人根本任务,又要结合专业特点,确定课程思政目标。

结合《高等学校课程思政建设指导纲要》中课程思政建设的目标要求和五个方面的重点内容,将高职财务会计课程的思政目标归纳如下:根本目标是通过国家一系列税收优惠政策的宣讲,引导学生关注社会,切实体会社会主义的优越性,坚定中国特色社会主义道路自信、理论自信、制度自信、文化自信。基本目标则是融合财经法律法规,培育与践行社会主义核心价值观,教育引导学生学会将国家、社会和公民的价值需求融为一体,做爱国、敬业、诚信、友善的公民。职业目标应是注重会计行业爱岗敬业、恪尽职守、廉洁自律以及坚持原则职业素养的培养;通过学做一体化的教学实践培养学生踏实严谨、耐心专注、求真务实和精益求精的“工匠精神”;教育引导学生树立职业理想,践行职业操守和职业品格等。

(二)高职财务会计课程思政教学内容设计

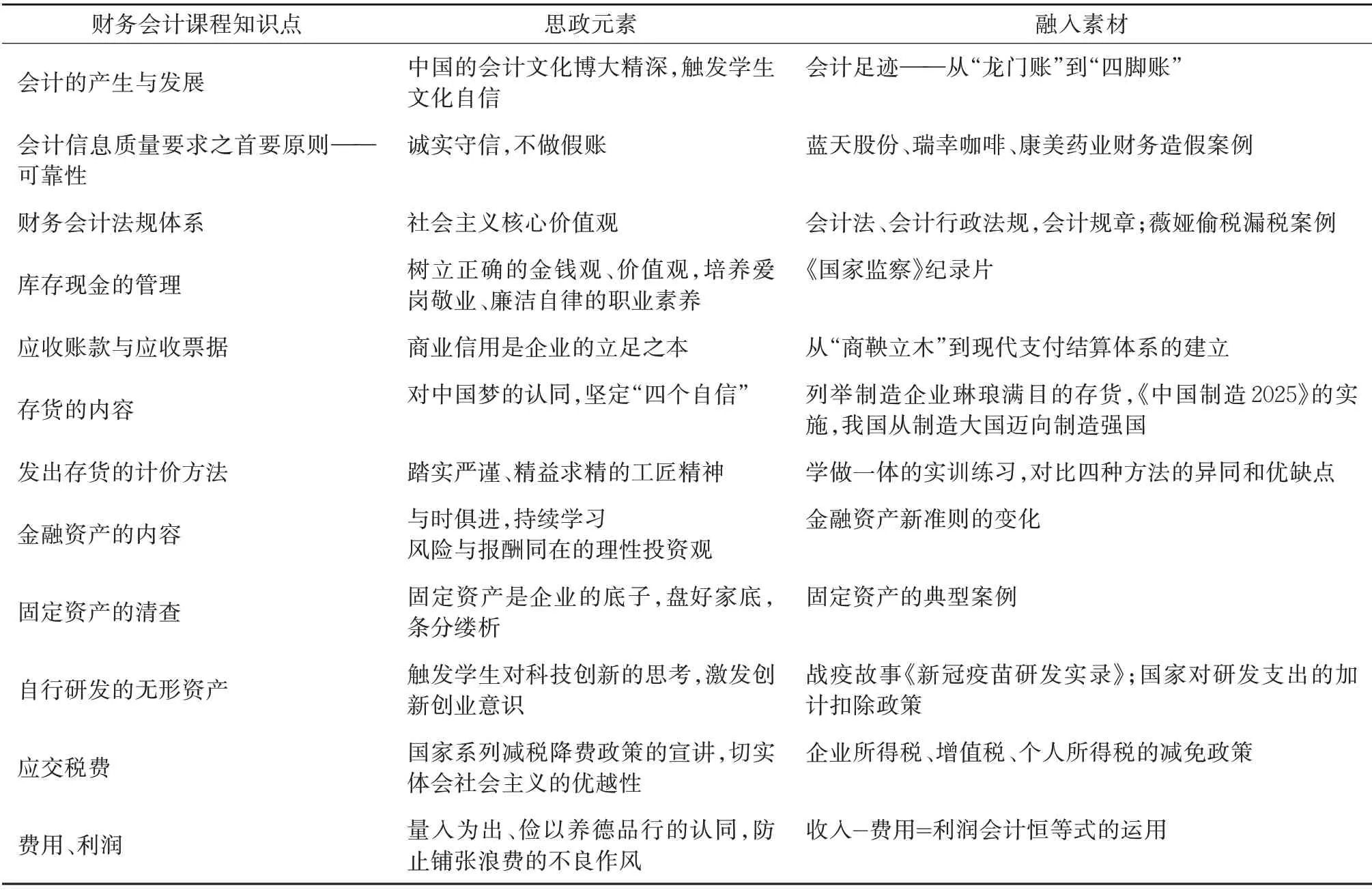

明确课程定位,结合课程特点推进课程思政建设。会计专业属于经济学门类,高职财务会计是高职院校大数据与会计专业的核心课程,是企业会计的分支,是通过对企业已完成的资金运动全面系统的核算与监督,为外部与企业利益相关的投资人、债权人与政府部门提供企业财务状况与盈利能力等信息为主要目标而实施的经济管理活动。财务会计是现代企业制度的一项重要工作,能为企业经营管理提供信息支撑,有利于提高企业透明度与经济效益,有利于政府调控与监管,有利于市场经济健康可持续发展。该课程实践性与技能型较强,是会计实务与实训类课程。该课程专业教学目标是培养学生企业财务会计的业务处理方法和实务操作技能。课程思政目标是遵从于会计类课程思政目标体系。通过梳理课程知识点,形成高职财务会计课程思政教学内容详见表1所示。

表1 高职财务会计课程思政教学内容

(三)高职财务会计课程思政混合式教学与载体的应用

专业课程融入课程思政的实现,既要依赖于课程思政元素的挖掘与设计,又要探索混合式教学方法与多样化的融入载体。这是专业课程融入思政的关键。高职财务会计课程思政混合式教学的运用与融入载体的选择,取决于两个方面:一是财务会计知识点和思政教育元素;二是授课对象的特点。混合式教学方法的运用与融入载体的选择,要达到以下效果:发挥教师、学生两个主体的积极性与主动性,促进师生互动与教学相长。提高教书育人的效果,在学习专业技能的过程中,实现课程思政育人的目标。

基于课程思政的混合式教学需要综合运用传统与现代、线上与线下以及理论与实训等方法,具体可将案例讨论、翻转课堂、情景模拟、头脑风暴、小组研讨、上机模拟、企业参观以及实训演练等方式组合运用。在融入媒体选择上,可将案例、影音视频、图片文档和云班课等多种媒体搭配,以学生喜闻乐见的方式融入思政内容,提高高职财务会计课程思政的效果。

(四)高职财务会计课程思政的考核评价

课程考核评价是教学过程的重要环节,考核评价目标在于:了解学生高职财务会计课程学习的情况。对学生学习情况做出客观公正的评价,让学生了解学习要求,引导学生学习。检验教学效果,帮助教师发现学生学习存在的问题,分析问题产生的原因,不断改进教学方法。为此,高职财务会计课程思政的考核评价,要注重全过程考核,加大过程考核的比重;运用多元化与综合性的考核方式,增加过程考核的项目,如考勤、平时作业、期中考试、课堂讨论、实务演练和技能竞赛等。还应在过程考核与期末考核全过程中,体现课程思政元素的考核评价。

三、高职财务会计课程思政实施的保障措施

(一)加强专业课程融入思政的研究

课程思政具有重要的理论意义与实践价值,加强专业课程融入思政的研究,探究课程思政的科学规律,有利于指导专业课程思政教学实践。学术界围绕着课程思政与思政课程,从不同学科与视角开展了深入的研究,教育部门也在不断探索专业课程思政的教学实践。充分发挥高校课程思政教学研究中心、思想政治工作创新发展中心和马克思主义学院和相关学科专业教学组织的作用,构建多层次课程思政建设研究体系。在各层级各类型科研项目中,加大对课程思政类相关选题的支持力度,加强对课程思政基本理论、建设重点、建设难点与主要内容的研究。高职院校应鼓励与支持专业教师开展课程思政研究与实践。鼓励支持教师在研究课程思政的同时,开展不同类型专业课程思政的元素挖掘、载体选择、教学方法、教材编写、教学大纲修订以及实习实训等内容的教学实践,以科研促进教学,以教学推动科研,实现教学与科研的互动与融合。高职院校需及时总结专业课程融入思政的研究成果与实践经验。通过科研论文、研究报告和示范课堂等多种形式总结专业课程思政的研究成果与实践经验。研究成果可为课程思政提供理论指导,实践经验则可丰富理论成果,为课程思政教学实践提供指南。

(二)提升教师思政素养和推动思政元素融入课程

推动高职财务会计课程融入思政的关键是教师,提升高职财务会计教师队伍思政素养,是推动思政元素融入高职财务会计课程的重要途径。授课教师在进行课程思政方案设计及课程思政教学实践过程中,教师自身需要更新专业知识,加强思政学习。只有通过思政学习,教师自身才能对专业课程思政的必要性与重要性有科学的认识,才能有专业课程思政的意识并自觉上升为课程思政实践。学校要加强课程思政培训,将课程思政纳入到新进教职工岗前培训、在职职工在岗培训以及师德师风与教学能力提升等多种类型的培训之中。另一方面,发挥思政课教师与专业课教师的协同育人作用。制定课程思政方案时,应吸纳思政课教师加入,发挥思政课教师的思政教学经验,共同挖掘专业课程思政元素。通过建设一批专业课程思政示范项目,组织教师观摩学习,发挥示范带动效应,提升教师思政素养与能力。

(三)建立课程思政的反馈与督导机制

提高课程思政建设质量,保障课程思政的育人育才效果,需要建立相应的课程思政质量保障体系。建立课程思政建设的考核评价体系。教育部门将课程建设成效纳入到学科评估、教学评估、一流专业、一流课程建设、双高计划、院校系所绩效考核之中。院校将教师参与课程思政建设纳入到岗位评聘、年度考核、评优评先等之中。应进一步发挥校级教学督导在课程思政建设中的督导作用。督导通过参与指导任课教师课程思政方案设计与教学实践,促进教师不断调整与完善课程思政方案与教学实践。发挥学生在专业课程学习中的主体作用。完善现有学生评教办法,增加课程思政在学生评价中的比重。除此之外,还需定期接收学生对专业课程思政的教学反馈,及时对专业课程思政方案及教学实践予以调整。