基于Fama-French五因子模型对中国传媒行业上市公司的实证研究

2022-06-08徐争荣

徐争荣 杨 越

(河北金融学院金融科技学院,河北 保定 071051)

传媒的含义是大众的传播媒介,再加上文化二字,文化传媒便指有关文化的大众传播媒介。中国的文化传媒行业近年来凭借互联网高速发展,多丛思想文化脱离传统媒体在互联网领域交流碰撞。各种小众文化,他国文化在中国这片包容性极强的大地上逐渐壮大,逐渐流行,因此也催生了一批又一批新兴产业,使得传媒行业不断更新换代。本文立足于中国文化传媒行业,使用由资本资产定价模型衍生而来的Fama-French五因子模型进行实证分析。资本资产定价问题一直是研究的热点,并且在国内外均应用广泛,为了更全面的反映中国文化传媒行业的经济变化,在验证模型有效性的同时也进行相关分析,体现出不同投资组合的区别。

本文数据来源于Wind数据,选取A股文化传媒板块25个上市公司股票2010年1月至2020年12月的月度数据,针对这132个月的收盘价,计算出月度收益率以备使用。实证分析过程中使用了描述性统计,相关性检验和平稳性检验。重点在于对中国传媒行业上市公司股票的实证分析,其中应用到了Fama-French五因子模型,代入模型进行相关分析,最后得出结论。

一、文献综述

范龙振和余世典(2002)在A股市场展开了对于全部股票的Fama-Macbech回归分析和一字肩的动态组合分析,最后得出在我国证券市场上,三因子模型可以得到良好的应用。田利辉、王冠英和张伟(2014)在三因子模型之上,又将交易量风险如何影响股票的收益进行了考虑,因此增加了换手率因子及成交额因子,进行了完善。勾东宁和王维佳(2016)基于Fama-French三因子模型,对我国上市银行股进行了实证检验,并在其中得出成长股和价值股如何更好地投资。干伟明和张涤新(2018)提出了新的因子定义,增强了模型的统计性。朱梦婷(2019)利用CAPM与Fama-French三因素模型,对于中国煤炭采选业投资组合收益率进行了实证检验,发现三因素模型能够更好地解释该收益率。杨麒麟、杨婧和吕龙超(2020)基于中国市场,进行了Fama-French多因子模型与CAPM模型的比较。研究发现多因子即使会有更强的解释能力,但是也可能会有冗余现象。崔丽芳和陈玺强(2021)针对中国家电行业股票市场进行了实证研究,在五因子模型的基础之上,对模型进行了改进,利用了单位估值盈利能力因子,使改进后的模型有了解释力更良好。

二、模型的构建及相关参数的选取

本文运用Fama-French五因子模型进行实证研究,其模型表达式为:

整个市场里的全部资产构成的投资组合的收益率,即市场组合收益率Rmt,但本文的研究对象仅是A股市场中的25支股票及其构成的投资组合,所以仅使用这些指数的月涨跌幅作为研究中的市场收益率。

三、数据来源及样本选取

本文数据来源于Wind数据,选取了A股申万行业类(新)文化传媒板块25支股票2010年1月至2020年12月132个月的月收益率数据。申万行业类在市场表现方面具有很好的业内一致性和业外差异性,实用性很强,对于实证研究方面值得信赖。

因为是对中国传媒行业上市公司的实证研究,所以从申万行业类(新)文化传媒板块中选取,又因为想要较多的时间序列数据,所以从其中挑出了25家上市较早的公司,以便进行接下来的实证分析。

对于股票样本进行筛选,首先剔除了ST(特别处理)及*ST(退市预警)处理的股票,避免对于整体研究产生影响,不考虑具有退市风险的上市公司。其次,对于上市时间较短的公司进行了剔除,因为本来整体时间序列数据就仅十年,如果将上市时间较短的公司也纳入其中,会大大减少我们的研究样本数据,不利于实证检验。

四、投资组合的划分和因子的构建

投资组合的构建为把25支股票按照总市值大小按顺序排列,5个一组构建成5个资产组合,以便进行之后的比较。

SMB因子为规模因子,是小市值组合的收益率与大市值收益率之差;HML因子为账面市值比因子,是高账面市值比投资组合和低账面市值比投资组合之间的收益率之差;RMW因子为盈利风险因子,是高利润股票投资组合和低利润投资组合的收益之差;CMA因子为投资因子,是低比例股票投资组合的收益率与高投资比率股票投资组合之间的差。MAK因子为市场风险因子,计算为Rmt-Rft。

由于数据来源不够,难以收集到众多数据来进行相关因子的计算,为了相关因子的准确性和及时性,选取自中国财经大学金融学院中国资产管理研究中心五因子月度数据,其中所有数据来源为国泰安数据库。

五、描述性统计与方法检验

在进行回归的实证分析之前,要对五个投资组合的月度收益率进行观察,是否具有异常表现,以防影响到超额收益率的相关分析。

由表1可知,我们对5个资产组合P1-P5的超额收益率、MKT_RF、SMB、HML、RMW、CMA进行了描述性统计,可以直观的看出各组数据的实验相关数据,其中各组数据标准误差都比较小。从最大值可以看出市值较大的投资组合P1仍具有较强的收益率,市值较小的投资组合收益率虽然略弱于P1,但仍可见发展不容小觑。

表1 各因子的描述性统计

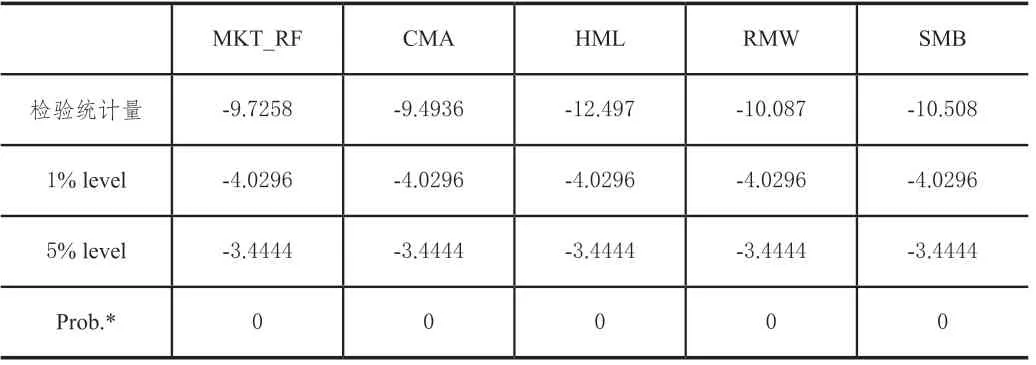

方法检验首先进行平稳性检验。对于五因子的时间序列进行了ADF检验,如表2所示。

表2 ADF单位根检验

由表2可知,对于五个因子的月度数据进行了单位根检验,其中MKT_RF、SMB、HML、RMW、CMA的月度数据的P值均小于显著性水平0.05,原序列为平稳序列,无必要进行接下来的差分序列。

在进行各变量的时间序列是平稳的检验之后,就需要来验证各个变量之间的相关系数,如果变量之间具有强相关性,就会使R2指标虚高,无法精确地判断整个模型的拟合优度,进而影响模型的准确性,最终影响到整个实证检验的结果。

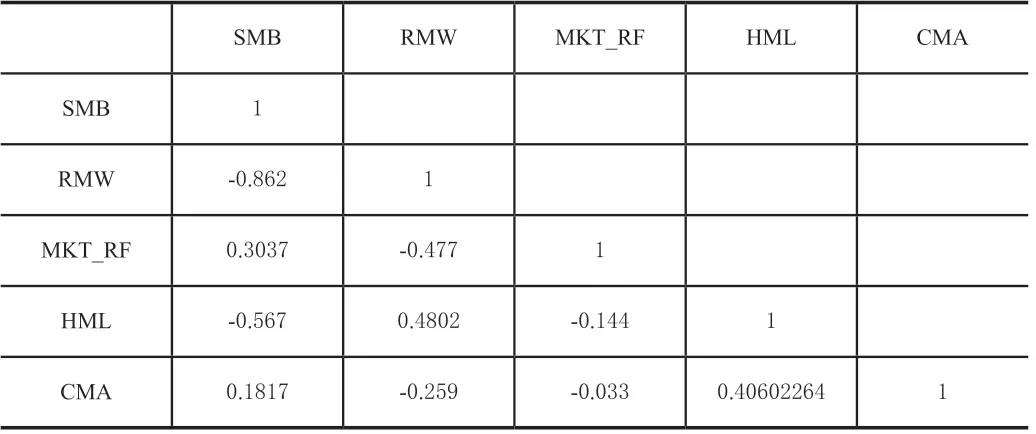

由表3可知,对于MKT_RF、SMB、HML、RMW、CMA五因子进行了相关性检验,以上为五个因子之间的相关系数。由数据得出,除了规模因子和盈利因子,其他变量之间的相关性都不高,均通过平稳性检验。规模因子和市场因子之间呈现为正相关,表明了公司规模大小影响的收益率之差和整个市场的收益率存在一定的正相关关系;规模、市场和投资三个因子都与盈利因子之间呈现负相关关系,体现出低的盈利同高的投资与规模有一定联系;价值因子和投资因子呈现正相关,体现出二者具有一定的一致性。

表3 相关性检验

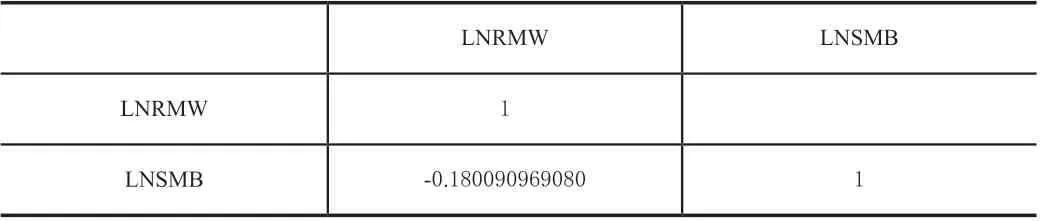

表4 RMW和SMB的相关性检验

由于规模因子与盈利因子之间的相关系数为-0.86236,大于0.8,体现出严重的相关性,所以对规模因子和盈利因子取ln值进行回归,把绝对值变成相对值进行比较,这时从表中可以看出二者的相关性较低,通过了平稳性检验。

六、基于Fama-French五因子模型的多元线性回归及分析

在相关性检验和平稳性检验之后,进行多元线性回归并分析。

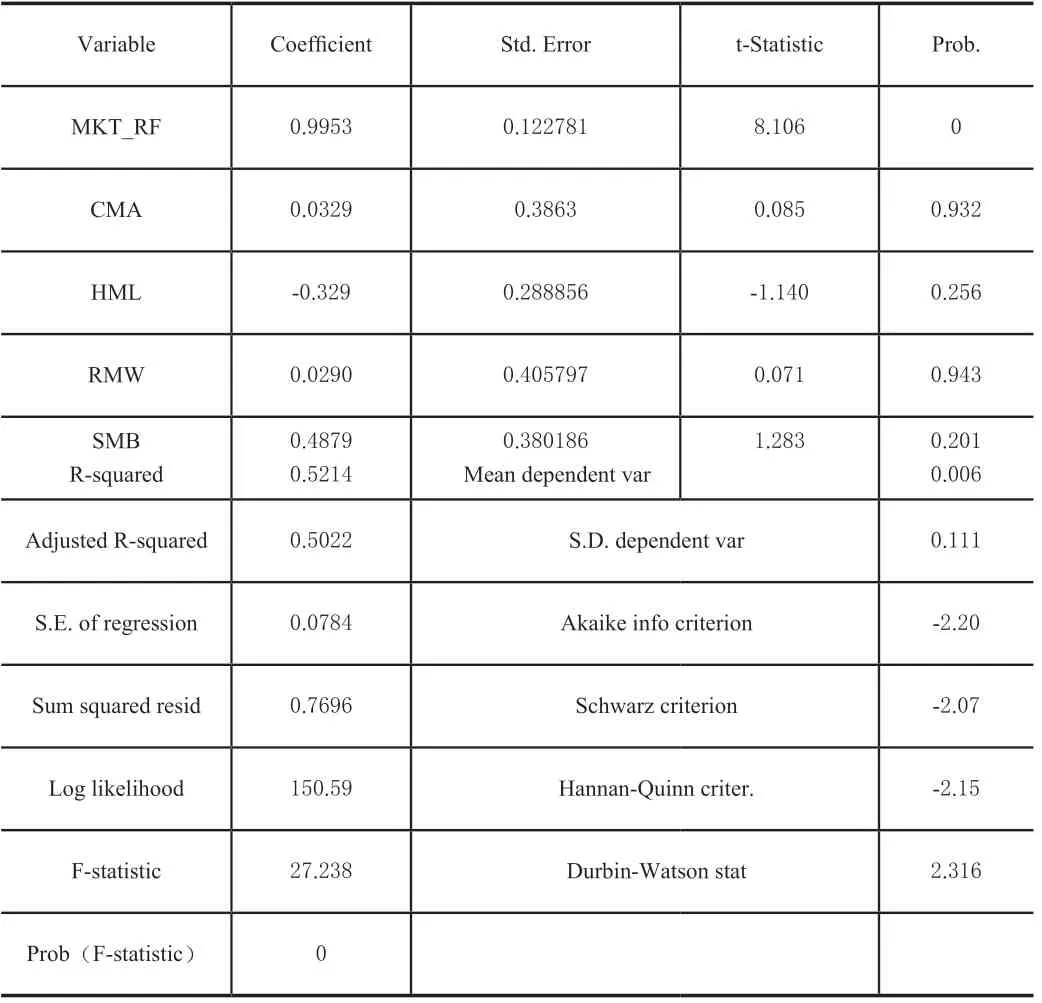

从表5中数据可得,在P1中,Fama-French五因子模型的拟合优度为52.14%,调整后的拟合优度为50.22%,表明该投资组合当中股票的超额收益大致有50%以上可以被五因子模型解释。在显著性水平为0.05的情况下,市场因子MAK的t统计量为正,且显著,表明市场因子对于P1的超额收益具有很强的解释力。DW值为2.31,表明该序列无自相关现象。

表5 投资组合P1的多元线性回归分析

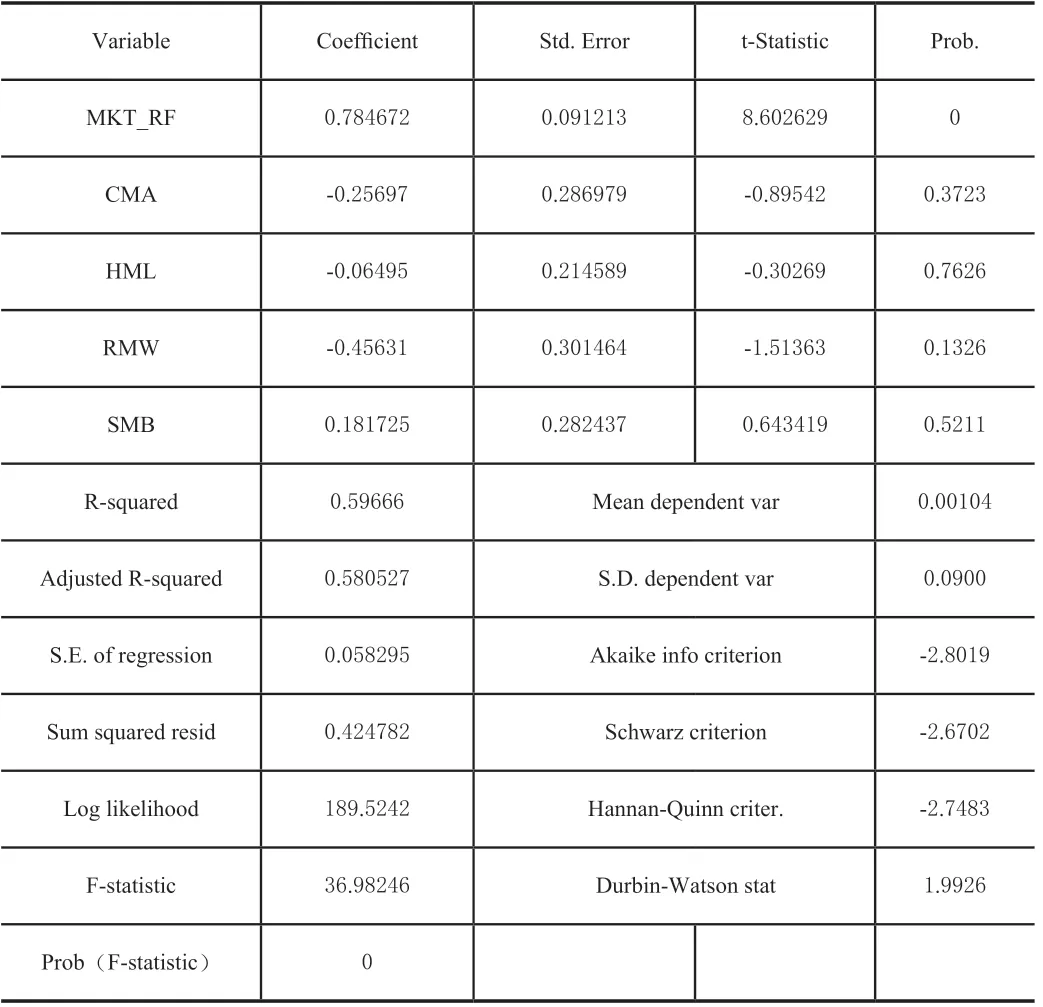

从表6中数据可得,在P2中,Fama-French五因子模型的拟合优度为59.67%,调整后的拟合优度为58.05%,表明该投资组合当中股票的超额收益基本上有60%可以被五因子模型解释。在显著性水平为0.05的情况下,市场因子MAK的t统计量为正,且显著,表明市场因子对于超额收益具有很强的解释力。DW值为1.99,表明该序列无自相关。

表6 投资组合P2的多元线性回归分析

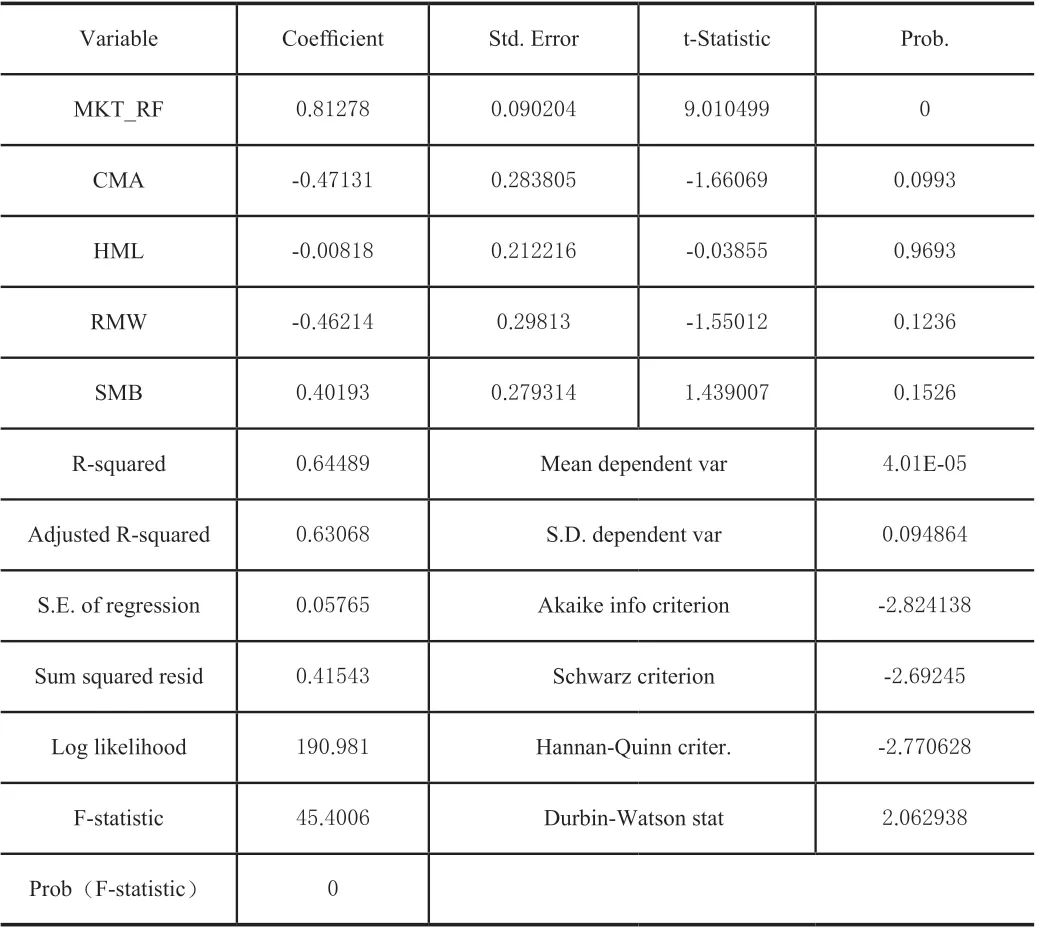

从表7中数据可得,在P3当中,Fama-French五因子模型的拟合优度为64.49%,调整后的拟合优度为63.06%,表明该投资组合当中股票的超额收益基本上有60%以上得数据可以被五因子模型解释。在显著性水平为0.05的情况下,市场因子MAK的t统计量为正,且显著,表明市场因子对于超额收益具有很强的解释力。DW值为2.06,表明该序列无自相关。

表7 投资组合P3的多元线性回归分析

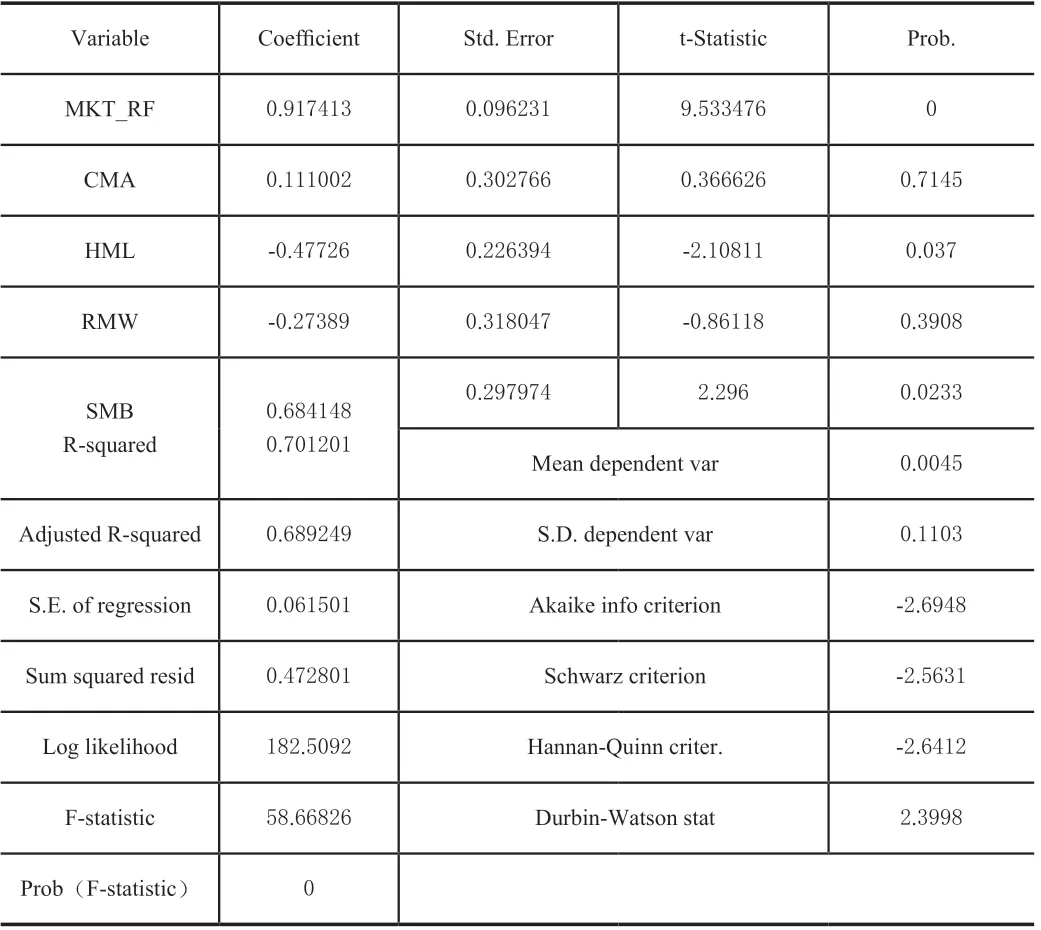

从表8中数据可得,在P4中,Fama-French五因子模型的拟合优度为70.12%,调整后的拟合优度为68.92%,表明该投资组合当中股票的超额收益基本上有约70%的数据可以被五因子模型解释。在显著性水平为0.05的情况下,市场因子MAK的t统计量为正且显著,账面市值比因子HML和规模因子SMB也显著,但t统计量并不具有很高的显著性,表明MAK对于超额收益具有很强的解释力,HML和SMB的解释力并不是很显著。DW值为2.39,表明该序列无自相关。

表8 投资组合P4的多元线性回归分析

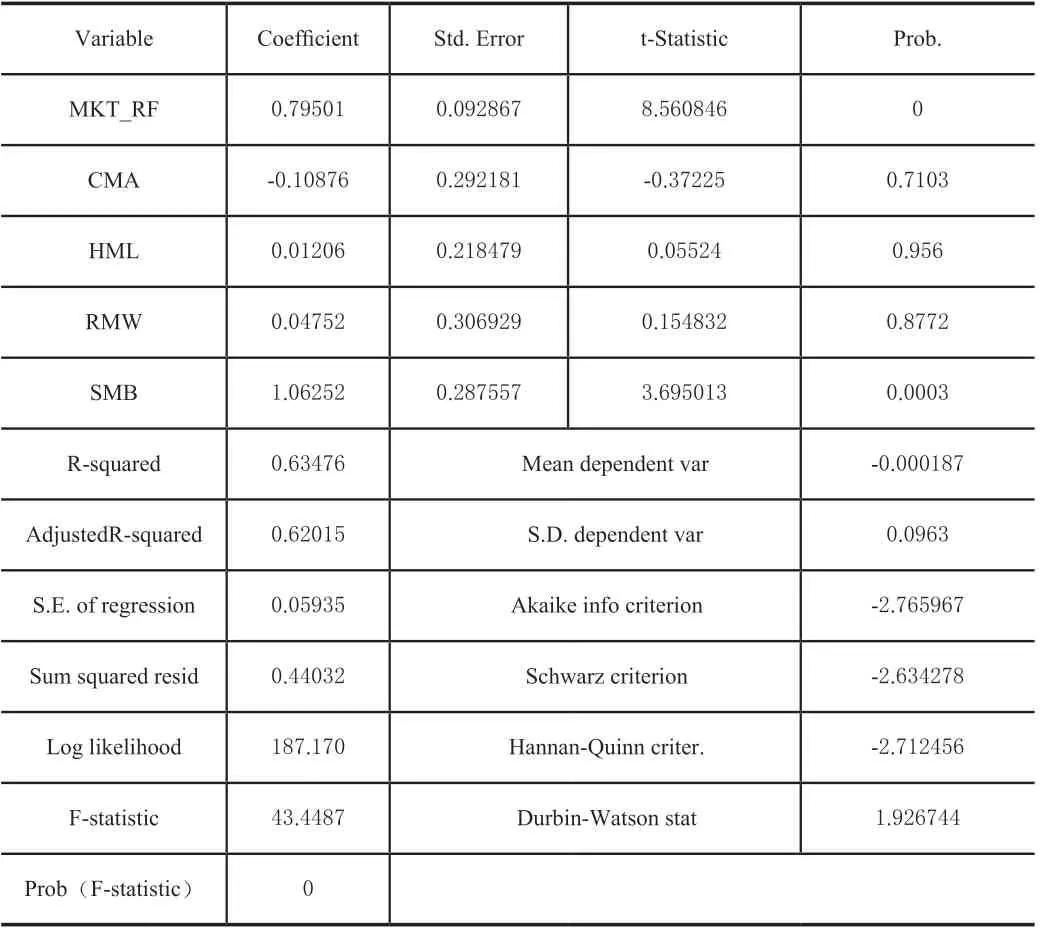

从表9中数据可得,在P5中,Fama-French五因子模型的拟合优度为63.48%,调整后的拟合优度为62.01%,表明该投资组合当中股票的超额收益基本上有60%以上的数据可以被五因子模型解释。在显著性水平为0.05的情况下,市场因子MAK的t统计量为正,且显著,规模因子SMB的t统计量为正但小于市场因子统计量,表明市场因子对于超额收益具有很强的解释力,规模因子解释力略小。DW值为1.92,表明该序列无自相关。

表9 投资组合P5的多元线性回归分析

七、实证分析结论及建议

在运用Fama-French五因子模型对中国传媒上市公司25支股票五个投资组合进行实证分析,归纳总结之后可以得到以下结论:

(1)在进行过多重共线性检验之后,可以得出五因子模型中五个因子之间并不存在严重的相关性。五个因子也都通过了平稳性检验,说明在这之后构造的模型所做的回归结果均可靠。

(2) 从模型的拟合优度中可以看出,五个投资组合的拟合优度均在50%至70%之间,模型拟合度超过半数,说明Fama-French五因子模型的适用性尚可,具有一定的解释能力,可以用来解释资产组合的股票超额收益率。

(3)通过多因子回归分析可以得出,在显著性水平为0.05的情况下,五个投资组合中,市场风险因子均位于置信区间内,对于超额收益率的解释力非常强,大大超过其他四个因子。

(4)从五个市值由大到小排列的五个投资组合中,可以得出市值较大的投资组合的超额收益率确实会高于其他市值较小的投资组合,但是市值较小的投资组合超额收益率却略大于市值中等的投资组合超额收益率,说明市值较小的投资组合具有一定的小规模效应,回报率并不低。

(5)对于投资者来说,对在网络及生活中经常听到的上市公司自然会有更多的熟悉感,或者该公司中有自己喜欢的艺人更是增添了一分亲近感。但在投资时不应仅仅将目光放在日常所及之处,在充斥着资本的今天,投资更不应当被感情所操纵。应当从利益角度着眼,从收益率、规模、风险等要素多方面的去思考与衡量。就像本文阶段性结论,可以从中看出规模不同的企业是有各自优缺点的,再加上从每个投资者的投资喜好不同,自然会产生不同的投资结果。所以企业也可以根据自身特点,发动传媒上市公司所具有的独特优势,利用本身的媒体去进行一定的介绍与引导,从而吸引投资者进行投资。这样达成上市公司和投资者之间一定的交流,促进传媒行业整体的发展,实现更多的经济意义。

八、不足与展望

本文基于Fama-French五因子模型对于中国传媒上市公司展开实证检验,首先发现五因子模型对于文化传媒行业股票具有一定的解释能力,值得进行相关检验,但是并不能说非常适用于该行业的实证检验,可能是由于该行业近年来发展速度较快,一些公司上市时间还较短,所以无法准确解释。

其次,也可以得出文化传媒行业的发展确实值得人们进行投资和展望,市值较小的公司收益率并不低于市值较大的公司,市值较大的公司稳定性也较强,在不断的发展之下,文化传媒行业也面临着不断的更新换代,有的冉冉升起,有的铩羽而归,但是都将推动着整个传媒行业的不断前进,逐步成熟。

另外针对本文实证研究所用的Fama-French五因子模型,该模型中五个因子对于整体数据的表现并非都具有明显的解释能力,所以其中可能含有冗余因子,可以添加新的资产定价因子或者对五因子模型进行一定程度的改进,来进行更好地解释。