高管激励能够提升上市公司的市值管理效果吗?

2022-06-08臧秀清傅妍邹玥

臧秀清 傅妍 邹玥

【摘 要】 高管激励是公司治理的重要手段,不仅能有效缓解委托代理问题,而且对企业绩效和市值管理水平具有重要影响,目前流行的激励模式主要有股权激励和货币薪酬激励两种。文章利用2015—2019年沪深A股上市公司的相关数据,研究了高管股权激励强度、货币薪酬水平与市值管理效果之间的关系,揭开了高管激励与市值管理之间的“黑箱”,即运用中介效应检验程序,分析了代理成本在其中的中介作用路径。研究结果表明:高管股权和货币薪酬激励都能够显著提高企业市值管理水平,且代理成本在股权激励与市值管理的关系中起到了部分中介作用,但由于货币薪酬激励并不是抑制代理成本的有效方法,因而企业不能通过提高高管的货币薪酬达到减少代理成本从而提高市值管理效果的目标。

【关键词】 高管股权激励; 高管货币薪酬激励; 代理成本; 市值管理

【中图分类号】 F234.3;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2022)11-0016-08

一、引言

市值管理是在我国资本市场不断开放并稳定发展时,对上市公司股本流通制度提出更高要求情况下产生的实践探索。2005年根据资本市场实际情况,我国启动了“股权分置改革”项目,且仅经过一年多的时间就基本完成,使股本实现了自由流通,并迎来市值管理时代,市值管理首次引发热议。之后,国务院于2014年5月发布了新国九条,明确提出“鼓励上市公司建立市值管理制度”,至此“市值管理”再一次成为上市公司及学者研究的热点。那么,何为“市值管理”?其受到如此高程度重视的原因又是什么?中国上市公司市值管理研究中心将市值管理定义为“以上市公司的市值为传递信号,积极合理地运用各种战略手段、金融方法等,以达到价值创造和价值实现最大化、价值经营最优化,最终实现股东价值最大化的战略管理工程”。由此可以看出作为衡量内部价值创造与外部价值实现的综合指标,市值管理这一战略行为能使企业在积极进行生产经营活动的同时,保持与资本市场的良性互动,从而实现股价与战略目标的紧密配合,对企业的健康有序发展来说其重要性不言而喻。从国家层面来讲,市值管理对企业与资本市场良性互动的促进作用,使其外部价值尽可能地体现出内部价值创造水平,在一定程度上有利于提升我国资本市场的有效性。

另外,企业的健康发展离不开高级管理人员领头作用的发挥,高管的任何一个决策都能对企业的未来发展产生重要影响,因此能够影响其决策的激励措施也就显得尤为重要。理论上,高管股权和货币薪酬激励作为公司治理的重要组成部分,能够通过将高管利益与股东利益紧密捆绑起来的方式,实现提升企业绩效和市值管理效果的目标。本文通过实证研究,证明了高管股权和货币薪酬激励对企业市值管理水平的影响,并分析了代理成本的中介作用,不仅为提高上市公司市值管理水平提供了高管激励方案设计路径的理论依据,而且为完善公司治理理论、降低代理成本提供了新思路。

二、理论分析与研究假设

(一)高管股权激励、货币薪酬激励与市值管理

在我国,股权分置改革完成后,学者基于国内资本市场有效性较弱的实际情况提出了与国外价值管理相对应的市值管理的概念。从定义中可以看出,市值管理包括价值创造、价值实现和价值经营三个方面,上市公司运用合理的战略进行市值管理的目的在于将价值创造和价值实现有机结合在一起,并尽量使二者达到高度统一,即兼顾三个方面,在保证实现价值创造和价值最大化的同时,促进价值经营最优化,最终达到提升市值管理效果的目标。

虽然一直以来高管激励都被视为一种重要的公司治理手段,但目前学者对其效果评价结论不一。Hasegawa等[ 1 ]对21世纪初公司治理改革时期的样本进行研究,发现日本公司在实施股票期权计划后经营业绩有所下降,但股息支付率和流动性比率几乎保持不变。李小娟[ 2 ]研究发现,在国有企业中,股权激励强度与净资产收益率呈显著的负相关关系。章雁和樊晓霞[ 3 ]认为,股权激励比例与公司绩效非线性相关。陈文强[ 4 ]认为股权激励能提升企业绩效,具体来讲,限制性股票的短期效果更好,股票期权的长期作用更佳。

Sigler[ 5 ]研究證实,高管货币薪酬与企业绩效存在显著的正相关关系。魏明海和卢锐[ 6 ]的研究表明,高管货币薪酬在影响企业利润水平的同时还会影响股价进而影响企业价值。李烨和严由亮[ 7 ]认为高管货币薪酬激励能够显著提升企业绩效。郭雪萌等[ 8 ]通过探索得出结论:高管货币薪酬激励作为一项能够有效解决委托代理问题的激励机制,在一定程度上可以促进高管做出有利于提升企业绩效的决策。

从价值创造角度来看,企业实施激励计划能够激励管理层努力工作,并做出有利于提升企业业绩水平的决策,以达到解锁或者行权标准,进而获得解锁或行权后的股票差额收益;从价值实现角度出发,管理者努力的成果反映到市场上能够在一定程度上提升企业股价,而且管理者行权即表明其对公司未来发展前景看好,能够向市场传递出公司发展前景一片大好的信号,增强投资者的投资信心,从而也能对本公司股价产生一定的正向影响,提高企业在资本市场上的价值表现。因此提出假设1:

假设1a:高管股权激励强度越大越能提升企业的市值管理效果。

假设1b:高管货币薪酬激励水平越高越能提升企业的市值管理效果。

(二)高管股权激励、货币薪酬激励与代理成本

依据委托代理理论,代理成本一般分为两类,第一类因职业经理人与股东之间的代理问题而产生,第二类由控股股东与小股东之间的代理问题引发。高管激励与第一类代理问题的相关性更强,因此本文主要对这两者之间的关系进行深入研究,文中提到的代理成本均指第一类代理成本。

Jensen和Meckling[ 9 ]指出,经理人与所有者之间存在利益冲突,经理人很可能为追求自身利益而牺牲所有者利益,此时企业可对经理人进行薪酬激励以缓解两者之间的矛盾,降低由此产生的代理成本。Firth等[ 10 ]认为高管薪酬与代理成本显著负相关。刘华[ 11 ]发现代理问题严重的企业,愿意采取管理层股权激励的方式来缓解矛盾。宋玉臣和李连伟[ 12 ]发现提高股权激励水平能减少代理成本。胥朝阳和赵晓阳[ 13 ]认为在其他条件不变的情况下,高管货币薪酬对经理人与所有者之间的代理成本具有显著抑制作用。也有学者发现高管货币薪酬激励对代理成本不但不能起到抑制作用反而会使其提升。任广乾等[ 14 ]基于管理者权力理论,认为高管为满足自身利益,有能力也有动机去改变甚至扭曲对自身薪酬激励的制定标准,从而导致高管货币薪酬激励违背设计初衷,增加了代理成本。实际上,企业通过实施高管激励计划,能够有效减少高管与所有者之间的利益矛盾,并将两者利益紧密结合,从而达到降低代理成本的目的。综上,提出假设2:F4324523-DE6E-47FC-A735-87F9D3DCFD65

假设2a:企业高管股权激励强度越大越有利于降低代理成本。

假设2b:企业高管货币薪酬激励水平越高越有利于降低代理成本。

(三)代理成本的中介效应

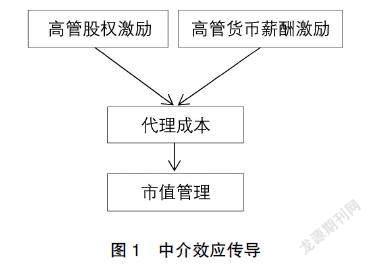

周建和袁德利[ 15 ]采用随机效应模型和系统GMM模型,检验了代理成本在公司治理机制与绩效之间的传导效应,结果表明,两类代理成本能够分别在不同的公司治理机制与绩效之间起到部分中介作用。陈文强和贾生华[ 16 ]通过构建中介效应模型进行分析,发现第一类代理成本在高管股权激励影响企业价值的关系中存在显著的中介效应,第二类代理成本则不然。屈恩义和朱方明[ 17 ]将代理成本分为“显性”和“隐性”两个部分进行研究,结果表明:股权激励以这两部分代理成本为路径,间接提高了企业绩效。万里霜[ 18 ]认为高管股权激励在显著提升企业绩效的同时,也能有效降低代理成本,而且代理成本在两者关系中产生部分中介作用。由以上分析,本文得出结论:企业对高管进行激励能够显著抑制代理成本,并促进市值管理效果的提升,即代理成本在高管激励与市值管理效果之间具有一定的传导效应,如图1所示。故提出假设3:

假设3a:代理成本在高管股权激励影响企业市值管理效果的关系中发挥中介效应。

假设3b:代理成本在高管货币薪酬激励影响企业市值管理效果的关系中发挥中介效应。

三、研究设计

(一)样本选择与数据来源

本文以沪深A股2015—2019年间实施股权激励的上市公司为研究的初始样本,并使用Excel软件对数据进行了筛选和整理:(1)剔除ST及*ST公司;(2)金融行业企业较为特殊,其各项财务指标与其他行业公司缺乏可比性,因此,也予以剔除;(3)筛除存在指标缺失值的公司。最终得到311家公司5年共1 406个样本观測值,其中2015年227个,2016年、2017年、2018年分别为311个,2019年246个。数据来源于国泰安数据库。

(二)变量定义

1.被解释变量

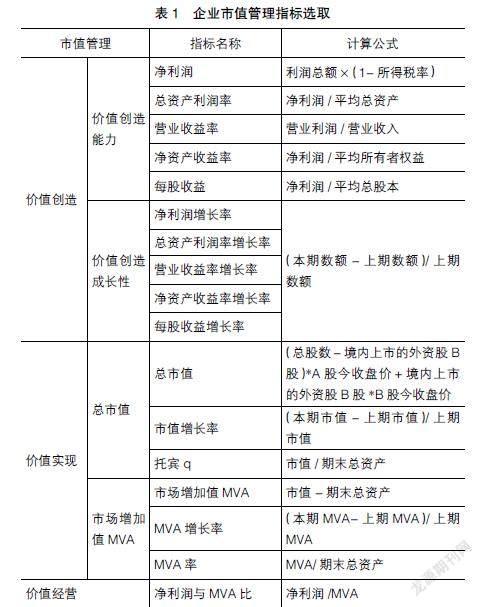

学术界普遍认同将市值管理分为价值创造、价值实现和价值经营三部分。其中:价值创造代表企业的日常生产经营成果,既包括价值创造的基本能力,也包括价值创造的成长能力;价值实现代表企业内在价值创造成果在资本市场上的表现,体现为市值和市场增加值两个方面;价值经营体现了企业内部价值创造和外部价值实现相符合的程度。本文借鉴中国上市公司市值管理研究中心发布的《市值管理效果评价指标体系》[ 19 ]并运用因子分析法综合评定各上市公司的市值管理效果,即根据因子得分系数矩阵计算提取出各个因子的得分,再以各个因子旋转后的方差贡献率为权重,计算企业市值管理的综合指标得分。表1为各项指标的具体选取情况。

2.解释变量

本文选取上市公司高管股权激励强度(EII)和货币薪酬水平(SAL)作为解释变量。高管股权激励强度(EII)用高管当期股权激励总量与总股数之比表示,高管货币薪酬水平(SAL)用企业货币薪酬排名前三的高管货币薪酬之和取对数表示。

3.中介变量

代理成本(AC):本文借鉴李小荣和张瑞君[ 20 ]的研究,用企业当期管理费用与营业收入的比值表示。2018年之后企业研发支出费用化部分在利润表中单独列报,而非与管理费用合并列报,因此,为保证数据口径一致,本文2018年、2019年代理成本的衡量指标为管理费用与费用化研发支出之和比营业收入。

4.控制变量

本文控制变量选取的具体情况如表2所示。

(三)模型构建

为检验假设1,构建模型(1):

四、实证结果与分析

(一)描述性统计

变量的描述性统计分析见表3。市值管理综合得分最大值为3.763,均值为0,标准差为0.477,表明我国A股上市公司之间市值管理水平差异虽然不是特别明显,但仍存在,一些公司对市值管理的重视程度不够高。在股权激励方面,激励强度的最大值为10.767,均值为1.003,标准差为1.325,说明虽然各企业都选择对高管进行股权激励,但激励的力度有所不同,差异较为明显。另外,各上市公司在高管货币薪酬激励方面的差异不是很明显,标准差仅为0.698,说明各上市公司为留住优秀人才,会自觉缩小高管的外部薪酬差距。企业间的代理成本存在较大差异,最大值为82.233,平均值为12.617,标准差为8.512,说明在我国企业中所有者与职业经理人之间的委托代理问题较为突出。

(二)相关性分析

相关性分析如表4所示。市值管理与高管股权和货币薪酬激励之间的相关系数分别为0.017、0.213,且分别在5%和1%的水平显著,这初步验证了本文对高管激励与市值管理之间正相关关系的假设。代理成本与高管股权和货币薪酬激励分别在5%和10%的显著性水平上负相关,表明企业可通过对高管进行激励来达到降低代理成本的目的。除此之外,代理成本与市值管理在1%显著性水平上的相关系数为-0.108,说明代理成本的存在不利于企业市值管理效果的提升。

此外,为避免变量之间存在多重共线性问题影响回归结果的准确性,本文进行了相关检验,结果显示各变量之间的容差指标均大于0.1,方差膨胀因子小于5,说明变量之间不存在多重共线性问题,适合继续做进一步的回归分析。

(三)回归分析

1.高管股权激励、货币薪酬激励与市值管理

如表5所示,回归模型(1-1)仅代入了高管股权激励强度,(1-2)仅代入了高管货币薪酬激励水平,(1-3)将两者全部代入。模型(1-1)和模型(1-2)中高管股权激励强度、货币薪酬水平影响市值管理效果的回归系数分别为1.803、5.814,且均在5%的水平显著,表明企业的高管股权、货币薪酬激励与市值管理效果之间具有正向互动关系,即公司对高管实施薪酬激励能充分调动其工作积极性,使其在努力进行内在价值创造的同时也同样关注资本市场对自身努力的认可程度,具体体现为股价的高低,最终实现提高市值管理水平的目标。公司规模、股权集中度、独立董事比例等变量与市值管理正相关,即发展规模较大的公司生产经营实力普遍较强,也更加注重企业价值在资本市场上的实现程度,以稳固其良好的发展势头,因而在市值管理方面能够取得较显著的成果,得到外界的普遍认可。第一大股东持股比例越高,其对公司的监控程度越高,能够在一定程度上减少委托代理问题的产生,进而降低代理成本,有利于企业取得较好的内在价值创造成果,反映到市场上也有利于公司股价的提升。独立董事占比能在一定程度上代表公司内部治理的有效性。独董数量越多,占比越高,相对来讲就越能发挥其监督管理层、防止内部人控制的作用,因而有利于降低代理成本,并促进企业健康有序发展。股权制衡度高的企业能够在一定程度上保证其他中小股东的合法权益,避免“一股独大”时第一大股东为追求自身利益独断专行反而损害企业整体利益的现象发生。审计质量较高的企业在发展中更加注重合规性及合理性,因而有利于其健康发展,在一定程度上也能对其市值管理效果产生正向影响。资产负债率对市值管理的影响效果为负,因为企业的资产负债率越高,其发展中的不稳定性越大,危险系数越高。模型(1-3)的回归结果与上述一致。综上,假设1得到验证。F4324523-DE6E-47FC-A735-87F9D3DCFD65

2.高管股权激励、货币薪酬激励与代理成本

如表5所示,模型(2-1)中股权激励强度影响代理成本的回归系数为-0.288,在5%的水平显著,表明企业对高管实施股权激励能够将所有者与高管的利益紧密结合,进而有效抑制代理成本,且激励的强度越高抑制效果越好。模型(2-2)中货币薪酬水平影响代理成本的回归系数为1.714,在1%的水平显著,表明企业提高对高管的货币薪酬激励水平反而会导致代理成本的增加,造成此现象的原因可能是高管通过在职消费来提高其货币薪酬水平,导致管理费用率提高,即造成了代理成本增加的现象。公司规模、股权集中度、独立董事比例、审计质量等变量与代理成本负相关,即虽然聘请“四大”会计师事务所进行审计的企业审计费用相对较高,计入管理费用中将会导致代理成本增加,但是高质量的审计有助于规范企业发展,能够有效约束管理层的不当行为,进而减少代理成本,且后者的效应要大于前者。模型(2-3)的回归结果同上所述。综上,假设2a得到验证,假设2b并未得到验证。

(四)代理成本中介效应检验

代理成本的中介效应分以下步骤进行具体检验:第一步,检验模型(3-1)的系数?琢1和?琢2是否显著,若不显著,则说明股权激励强度和货币薪酬激励水平与市值管理不存在相关关系;若显著,则表明两者与市值管理之间显著相关,继续进行下一步操作。第二步,检验模型(3-2)的系数?茁1和?茁2及模型(3-3)的系数λ,若均显著,则证明代理成本在高管股权、货币薪酬激励与市值管理之间分别起到了显著的间接中介作用,若至少有一个不显著,则用Sobel法进行检验。第三步,检验模型(3-3)的系数?酌1和?酌2,如果不顯著,则表明高管股权、货币薪酬激励对市值管理的直接效应不显著,只存在间接效应;若显著,则表明高管股权、货币薪酬激励的直接效应也是显著的。第四步,分别比较?茁1*λ与?酌1和?茁2*λ与?酌2的符号,同号说明代理成本为部分中介效应,异号则表示代理成本属于遮掩效应。

中介效应检验结果如表6。在高管股权激励方面:股权激励强度与市值管理在5%的显著性水平上正相关;股权激励强度、代理成本与市值管理之间的回归系数?茁1、λ分别为-0.325和-0.892,且均在1%的水平显著,由此可以按存在中介效应立论;由模型(3-3)可知,系数?酌1为1.395且在10%的水平显著,即?茁1*λ与?酌1同号,表明代理成本属于部分中介效应,程度为17.205%,假设3a成立。在高管货币薪酬激励方面:首先,货币薪酬水平与市值管理在5%的显著性水平上正相关;其次,货币薪酬水平与代理成本和市值管理的回归系数?茁2、λ分别为1.756和-0.892,均在1%的水平显著,即存在中介效应;最后,由模型(3-3)可知,系数?酌2为7.160且在1%的水平显著,但是?茁2*λ与?酌2异号,表明代理成本属于遮掩效应,程度为21.876%,即企业并不能通过对高管进行货币薪酬激励达到抑制代理成本从而提升市值管理效果的目标,相反的,高管货币薪酬激励会增加代理成本进而削弱其对市值管理的正向促进作用,假设3b不成立。

企业对高管实施股权激励,在一定程度上能够缓解高管与所有者之间的利益冲突,并将两者利益紧密结合,从而达到降低代理成本、提升市值管理效果的目标。因此,代理成本在高管股权激励与市值管理效果之间的确存在部分中介效应;但是高管货币薪酬对代理成本的作用并非抑制而是提升,即高管很可能通过增加在职消费来提升自身的货币薪酬水平,这将会导致代理成本的增加,从而不利于提升企业的市值管理效果。如表6中模型(3-2)和模型(3-3)的结果所示,货币薪酬对代理成本的增加作用系数为1.756,对市值管理的提升作用系数为7.160,而代理成本对市值管理的负作用系数为-0.892,由此可得出货币薪酬对市值管理的间接负作用系数为-1.566,小于7.160,即高管货币薪酬虽然能导致代理成本增加进而对市值管理水平产生不利影响,但是这种间接的不利作用要远远小于其对市值管理效果产生的直接促进作用,高管货币薪酬水平越高越有利于提升企业的市值管理效果这一假设仍然成立。

五、稳健性检验

为避免高管股权激励、货币薪酬激励与市值管理指标之间的内生性影响,本文借鉴前人的做法,分别选取t年行业平均高管股权激励水平(IND_EII)和货币薪酬水平(IND_SAL)作为工具变量对假设1模型进行2SLS回归,回归结果依然显著,说明企业对高管实施股权、货币薪酬激励确实有利于提升其市值管理效果。

使用当年股权激励总量占总股数的比例和前三名高管薪酬之和的平均值分别作为股权激励和货币薪酬的替代变量,对假设1进行回归,结果仍然显著。

以管理费用与销售费用之和占营业收入的比例作为代理成本的替代指标,对高管激励影响代理成本的关系及代理成本的中介效应进行检验,结果依然显著。

六、结论与建议

总体来讲,高管激励作为公司治理中的重要手段,确实有利于企业的长远发展,并能够有效促进其市值管理效果的提升。具体来讲,首先从高管股权激励角度出发,在直接作用下,加强股权激励有利于企业市值管理效果的提升;在间接作用下,股权激励能够有效抑制代理成本,而代理成本的减少又有利于提高市值管理水平,即通过“股权激励—代理成本—市值管理”这一路径,企业对高管实施股权激励能够实现提升市值管理效果的目标。其次从高管货币薪酬激励角度出发,在直接作用下,货币薪酬激励能够促进企业市值管理效果的提升;但在间接作用下,由于货币薪酬激励并不能对代理成本起到抑制作用,反而会产生一定的提升效果,因此企业并不能通过“货币薪酬激励—代理成本—市值管理”这一路径实现提升市值管理效果的目标。

基于以上结论,本文对企业提升市值管理效果所采取的一系列举措提出相应建议。企业应制定合理的高管激励计划,使其能够充分发挥治理作用。在对高管实行的股权激励方面,企业应适当提高激励强度,以达到充分提高高管工作积极性的目标,并实现股权激励对代理成本的有效抑制,进而从直接和间接两个方面实现市值管理效果的提升。除此之外,企业也应对股权激励的其他方面制定合理方案,如解锁或行权的业绩评定标准、服务年限等。在对高管实行的货币薪酬激励方面,企业应合理量化货币薪酬水平,过低可能因达不到激励效果而不利于提升市值管理水平,过高则会导致代理成本增加,也不利于市值管理效果的提升。在对高管货币薪酬水平进行量化时,企业应保证不能出现因其较低落后于其他企业而导致的激励不足跳槽现象,也不能出现因其较高领先于其他企业而导致的激励过度不思上进现象,这些都不利于企业的健康发展。F4324523-DE6E-47FC-A735-87F9D3DCFD65

【参考文献】

[1] HASEGAWA N,KIM H,YASUDA Y.The adoption of stock option plans and their effects on firm performance during Japan's period of corporate governance reform[J].Journal of the Japanese and International Economies,2017,44:13-25.

[2] 李小娟.股权激励强度对上市公司绩效影响的实证研究[J].湖南师范大学社会科学学报,2017,46(5):126-132.

[3] 章雁,樊晓霞.中小板上市公司股权激励与公司绩效实证研究[J].中国管理科学,2015,23(S1):405-410.

[4] 陈文强.股权激励、契约异质性与企业绩效的动态增长[J].经济管理,2018,40(5):175-192.

[5] SIGLER K J.CEO compensation and company performance[J].Business and Economics Journal,2011,31:1-8.

[6] 魏明海,卢锐.管理层风险报酬的有效性分析[J]. 当代财经,2004(3):98-101.

[7] 李烨,严由亮.高管薪酬激励、产权性质与企业绩效:基于股权集中度的调节效应[J].工业技术经济,2017,36(9):85-92.

[8] 郭雪萌,梁彭,解子睿.高管薪酬激励、资本结构动态调整与企业绩效[J].山西财经大学学报,2019,41(4): 78-91.

[9] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs,and capital structure[J].Journal of Financial Economics,1976,76:323-329.

[10] FIRTH M,FUNG M,RUI O.Ownership governance mechanisms,and agency costs in China's listed firms[J].Journal of Asset Management,2008,9(2):90-101.

[11] 劉华.股权激励为何在中国实施维艰:代理成本理论解释与上市公司数据验证[J].现代财经(天津财经大学学报),2014,34(12):96-109.

[12] 宋玉臣,李连伟.股权激励对上市公司治理效率的影响测度[J].山西财经大学学报,2017,39(3):85-96.

[13] 胥朝阳,赵晓阳.高管薪酬、股权代理成本与研发投入:基于股权集中度视角[J].哈尔滨商业大学学报(社会科学版),2019(3):64-73.

[14] 任广乾,周雪娅,刘莉,等.高管薪酬、攀比效应与代理成本[J].中央财经大学学报,2020(7):71-78.

[15] 周建,袁德利.公司治理机制与公司绩效:代理成本的中介效应[J].预测,2013,32(2):18-25.

[16] 陈文强,贾生华.股权激励、代理成本与企业绩效:基于双重委托代理问题的分析框架[J].当代经济科学,2015,37(2):106-113,128.

[17] 屈恩义,朱方明.股权激励、代理成本与公司业绩:基于两种代理成本的中介效应检验[J].湖湘论坛,2017,30(3):84-91.

[18] 万里霜.上市公司股权激励、代理成本与企业绩效关系的实证研究[J].预测,2021,40(2):76-82.

[19] 施光耀,刘国芳,梁彦军.中国上市公司市值管理评价研究[J].管理学报,2008(1):78-87.

[20] 李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):59-65,97.

[21] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.F4324523-DE6E-47FC-A735-87F9D3DCFD65