税收征管技术进步对企业TFP的影响及其机制研究

2022-06-05詹新宇,王蓉蓉,杨清原

詹新宇,王蓉蓉,杨清原

关键词:税收征管;金税三期工程;全要素生产率;治理效应

摘 要:提升企业全要素生产率(TFP)是推进中国经济高质量发展的着力点。金税三期工程是信息化技术在税收领域的及时运用,有效提升了税收征管效率和质量,由此给企业带来“征税效应”和“治理效应”,并反映在企业的全要素生产率上。基于征管技术进步的视角,运用中国A股上市公司面板数据的实证结果表明,金税三期工程的实施,使企业全要素生产率显著提升了3.82%,而且通过了系列稳健性检验。异质性结果表明,当征管机构、企业的政治关联和性质存在差异时,税收征管影响程度亦有不同。机制分析发现,金税三期工程的实施,通过影响企业的投资效率和代理成本,进而作用于企业全要素生产率。论文还据此提出了提升纳税服务水平,构建良好政企关系,促进企业高质量发展的政策建议。

中图分类号:F812.2 文献标识码:A 文章编号:1001-2435(2022)03-0136-12

Technological Progress in Tax Collection and Management on Enterprise TFP —Based on "Taxation Effects" and "Governance Effects"

ZHAN Xin-yu, WANG Rong-rong, YANG Qing-yuan (School of Public Finance and Taxation, Zhongnan University of Economics and Law, Wuhan 430073, China)

Key words: tax enforcement; Golden Tax-III; total factor productivity; governance effects

Abstract: Increasing total factor productivity (TFP) is the key to promote the high-quality development of China's economy. Golden Tax-III is the timely application of information technology in the field of taxation, which effectively improves the efficiency and quality of tax collection and management, thereby bringing "taxation effects" and "governance effects" to enterprises and manifesting in the enterprise TFP. From the perspective of technological progress in tax enforcement, empirical results panel data of Chinese A-share listed companies show that the implementation of the third phase of the Golden Tax Project has significantly increased the total factor productivity of enterprises by 3.82%, and has passed the robustness test. The results of heterogeneity analysis and mechanism analysis show that when there are differences in the political connection, nature of tax enforcement agencies and enterprises, the influence of tax enforcement is also different, and enterprise TFP is affected by the investment efficiency and agency cost of enterprises. The paper also puts forward policy suggestions to improve the level of taxation services, build a good relationship between government and enterprises, and promote the high-quality development of enterprises.

一、引 言

中國经济已从高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,企业全要素生产率是企业持续发展的基础和长期优势的来源,是衡量中国经济增长是否具有发展动力的关键指标。当前中国企业仍存在大而不强、在国际上缺乏竞争力的困境,如何提升全要素生产率以助力中国企业与经济高质量发展显得愈发重要。党的十九大就曾提到,将提升全要素生产率纳入经济增长的目标范畴,这意味着除了企业本身,亦不能忽略政府和职能部门的行为活动对企业全要素生产率的影响。

政府的税收活动与企业的生产经营密切关联,税收带来的经济效应在潜移默化之中改变了生产者决策与经济行为。以金税三期工程为代表的税收征管制度改革,让信息化技术在税收领域得以广泛应用,提升了税收征管效率和质量。值得注意的是,政府的税收征管行为会对企业的税收负担、盈余管理、融资行为和企业治理等方面产生影响。进一步来说,税收征管作为一种政府干预市场的手段,是更多地导致企业资源配置和经营活动的扭曲,还是更好地发挥了重要的外部治理机制作用?企业全要素生产率集中反映了管理创新和技术创新等方面对企业发展的作用,又会受到税收征管的何种作用?从税收征管的“征税效应”和“治理效应”的角度,分析技术进步背景下税收征管对企业行为和企业全要素生产率的影响是本文重点研究的内容。

本文从征管技术进步的视角,以金税三期工程来识别税收征管能力的提升,研究目标是考察金税三期工程上线后,企业的全要素生产率是否会提升。利用2008—2016年A股上市公司的微观数据,借助金税三期工程这一准自然实验,建立双重差分模型进行实证分析。实证结果表明:第一,征管技术进步的“征税效应”和“治理效应”会对企业的生产经营效率产生不同的影响,且样本期内税收征管的“治理效应”大于“征税效应”,使得整体上企业全要素生产率得到了提升;第二,税收征管对企业全要素生产率的影响在政治关联强弱、征管机构差异等方面表现出异质性。这说明避税行为、寻租活动和税收“逐底竞争”最终不利于企业提升经营效率,而税收征管技术进步可以规范企业纳税行为,从而提升企业经营效率;第三,实证验证出税收征管技术进步的“征税效应”和“治理效应”,具体通过企业实际投资效率和代理成本,影响了企业全要素生产率。

本文可能的创新体现在:第一,以税收征管为切入点,考察企业全要素生产率的变化,丰富了学界对企业“征税效应”“治理效应”的研究,为进一步探究政府行为与企业行为作出努力;第二,虽然对税收征管和企业全要素生产率各自的研究都十分丰富,但研究两者关系的成果并不多,论文为研究税收征管与企业全要素生产率提供了新的实证证据;第三,与已有的以所得税分享改革这一准自然实验来识别税收征管强度变化的文献相比,借助金税三期工程进行实证分析,并不只局限于研究中央与地方政府收入权利重新划分带来税收征管行为变化的经济效应,依托大数据和云计算技术的金税三期工程实现了税收征管技术的进步,本文更多地关注了应用税收信息化技术所营造的公平税收征管环境下,税收征管对全要素生产率的影响与作用机制,从而揭示税收征管的规范化、信息化对经济主体健康发展的影响,有助于启示我们更好地完善税收征管体系。

二、文献综述

税收征管对企业治理和经营行为的影响一直是学界关注的焦点问题。近年来,财税体制改革的推进,影响了地方征管机构税收征管行为,催化了税收征管的经济效应。1于企业而言,税收征管带来的“征税效应”和“治理效应”,具体可以反映在企业的税负水平、融资规模、融资成本1及代理成本等方面。与企业高质量发展息息相关的全要素生产率的相关研究表明,税收征管也会对全要素生产率产生影响。全要素生产率反映了企业技术创新、制度环境、组织管理等要素投入的综合产出效率2,是企业持续发展的基础和长期优势的来源。

已有文献分析税收征管和企业全要素生产率之间的关系,主要从税收征管对企业的外部治理机制、企业税负和创新投资方面的影响入手,进而探究税收征管给企业全要素生产率带来的影响。但现有研究由于视角的不同,研究结果也存在差异:一些学者认为税收征管通过发挥对企业治理的正向作用3,对企业价值和企业全要素生产率产生了积极的影响。4童锦治等研究发现强税收征管和提升纳税遵从度可以提高企业的经营效率,税收执法公正性会促进税收征管对企业经营效率的正向作用。5刘忠和李殷认为放松税收征管力度会降低企业全要素生产率。6另一些学者认为强征管推高了企业税负7,降低了企业盈利能力、减缓了企业资产的扩张速度8,企业的资源配置效率和技术创新能力也不同程度地受到影响9,即强征管带来的高税负水平不利于企业全要素生产率的提升。反之,企业税负下降会通过优化资源配置、缓解融资约束、增加研发投入和人力资本投入的路径实现企业全要素生产率的提升。1011

综合以上文献梳理,本文发现围绕企业全要素生产率展开的研究较为丰富,也有文献关注了税收征管对企业治理和经营行为的影响,即在税收征管的弹性执法空间变化的背景下,研究税收征管给企业带来的经济效应,继而发现地方政府的行为倾向给微观经济主体带来什么影响。而仅有的几篇研究税收征管对企业全要素生产率影响效应的文献,仅注意到税收征管带来的“征税效应”。与此不同,本文重点关注的是税收领域信息化技术的运用,如何促进了税收征管的技术进步,提升了税收的监管能力,营造了公平公正性的税收执法环境,对企业全要素生产率产生正向的总效应。从税收征管技术进步入手研究其对企业全要素生产率的影响,对完善中国税收征管体制和营造良好税收营商环境有重要的现实意义。

三、制度背景、研究假设与实证策略

(一)制度背景

以“金税工程”为代表的信息技术的应用是提升稅收征管效率的主要推动力。金税工程是国务院批准的国家级电子政务“十二金”工程之一,而金税三期工程则要在中国电子政务的原则和指导下,建立和完善中国税收管理信息系统,衔接原有金税二期工程以及其他税收信息化建设,以实现税收信息化总体目标。

1994年上半年到2001年上半年,中国完成了金税一期和二期的建设阶段,建成了“增值税发票防伪税控”“增值税交叉稽核”等关键业务系统,业务覆盖了国税系统的增值税发票等管理工作。2001年5月,国家税务总局向国务院提出金税三期建设设想,到2002年《国家信息化领导小组关于中国电子政务建设指导意见》中提出要大力推进金税三期工程的建设,金税三期工程正式拉开序幕。

金税三期工程的建设目标是通过“一个平台、两级处理、三个覆盖、四类系统”的建设,形成网络覆盖率更广,年处理事务更多,内部用户超60万的全国税务管理信息系统。金税三期工程系统将规范全国税收执法标准,实施税收征管数据集中化,监控征管数据;进一步优化纳税服务;建设决策支持平台,完整、及时、准确地提供相关涉税信息,进一步提高税法遵从度和税收征收率。

关于税收征管的研究,特别是实证研究,一直存在如何定量化识别税收征管力度与效率的难题。一些文献基于税收征管的抽象概念与内容,认为金税三期工程作为由试点到逐步推行的税收征管改革,为解决这个难题提供了契机和可能。1依托大数据和云计算技术的金税三期工程有效提高了税收征管能力和税收监管能力。因此,用金税三期工程来反映税收技术进步和征管能力的提升,更贴合税收征管现状,也解决了使用“税柄法”等其他方法测度税收征管力度所带来的内生性问题。

(二)研究假设

税务部门的税收征管行为对企业并非只是单向的影响2,会存在一正一负两种效应。一方面,税收征管技术进步提升税收征管能力后,会提高企业实际税率。从企业个体角度看,“征税效应”减少了企业现金持有量和税后收益3,使得企业面临较高的融资约束,既增加企业的财务风险,又阻碍企业创新投资,从而不利于提升全要素生产率。从市场角度看,税收不完全中性特征会扭曲要素市场,进而使得部分企业因资源匮乏难以达到最优生产规模,抑制了企业全要素生产率的提升。另一方面,税收征管是一种企业外部治理机制,会产生企业“治理效应”:能有效遏制企业管理层与控股股东对公司利益的侵占,减轻企业代理问题;可以减少企业避税、寻租、大股东掏空行为;能增加企业盈余管理成本,抑制企业恶性盈余管理行为。而从避税代理观看,避税行为的减少,可以避免引发企业过度投资而降低投资效率,同时缓解了代理问题,有助于保障企业研发创新支出,提升企业全要素生产率。4

以金税三期工程为代表的信息化、规范化的税收征管模式,不再仅凭个人经验管理,而是依靠大数据分析实现税收征管。在此背景下,税收征管技术进步可能更利于优化市场化、法治化的营商环境,更能凸显税收征管的“治理效应”,推动企业高质量发展。由此,提出以下研究假设:

H1:金税三期工程的实施对企业主要产生了“治理效应”,有助于提升企业全要素生产率。

企业全要素生产率是企业持续发展的基础,能打破资本报酬递减规律,使企业达到在技术可能性和要素价格约束下的最大产能。综合现有文献,影响全要素生产率的因素最终归为资源配置和技术创新,因此结合“征税效应”和“治理效应”5,本文将企业投资效率和代理成本作为中介变量分析作用机制,并提出以下研究假设:

H2:税收征管产生的“征税效应”和“治理效应”,分别作用于投资效率和代理成本,进而影响了企业全要素生产率。

(三)实证策略

1.模型构建

本文建立双重差分模型,构建公式(1),从征管技术进步的视角,以金税三期工程来识别税收征管能力的提升,探究其对企业全要素生产率的影响。

[TFPcit=α0+α1GTPct+α2Controlcit+μt+δi+εcit] (1)

上式(1)中,被解释变量TFP为企业全要素生产率;核心解释变量GTP是对金税三期工程的度量,该变量等同于传统双重差分法中的交互项;Control代表控制变量集合,包括企业和城市两个层面的变量。下标c、i、t分别表示城市、企业以及时间,同时考虑到企业层面不随时间变化因素对回归结果的影响,模型控制企业个体固定效应以及时间固定效应。

2.变量说明

(1)被解释变量

全要素生产率测度方法主要包括:参数法、半参数法和非参数法。1Olley和Pakes采用基于一致半参数估计方法,借助企业的当期投资作为不可观测生产率的代理变量。2这种方法下投资额为零的企业会被舍弃,产生样本损失问题。作为OP法的改良方案,Levinsohn和Pertin采用企业中间品投入作为代理变量。3LP法能够有效解决数据丢失、避免数据截断问题,所得估计结果比OP法更准确。4因此,本文采用Levinsohn和Petrin提出的LP法测算实体企业全要素生产率。近年来,有学者使用ACF法度量企业全要素生产率,放松了OP和LP法的假设条件,将劳动投入引入中间投入函数,完善了LP法和OP法在估计上的不可识别以及内生性问题。出于稳健性分析的考虑,本文在稳健性检验中使用LP法和ACF法测算企业全要素生产率。

(2)核心解释变量

本文的核心解释变量为金税三期工程虚拟变量(GTP)。金税三期工程逐步实施、分批试点,本文利用政策在时间和地区层面上的差异,采用双重差分法来识别税收征管技术进步条件下税收征管能力提升对TFP的影响。同多数研究一致,选择各地区金税三期工程单轨上线的节点作为试点时间,在下半年实施的地区视为下一年度开始试点。虽然金税三期工程上线后与原有系统同时运行,但大多数地区双轨运行时间为2—6个月。

(3)其他控制变量

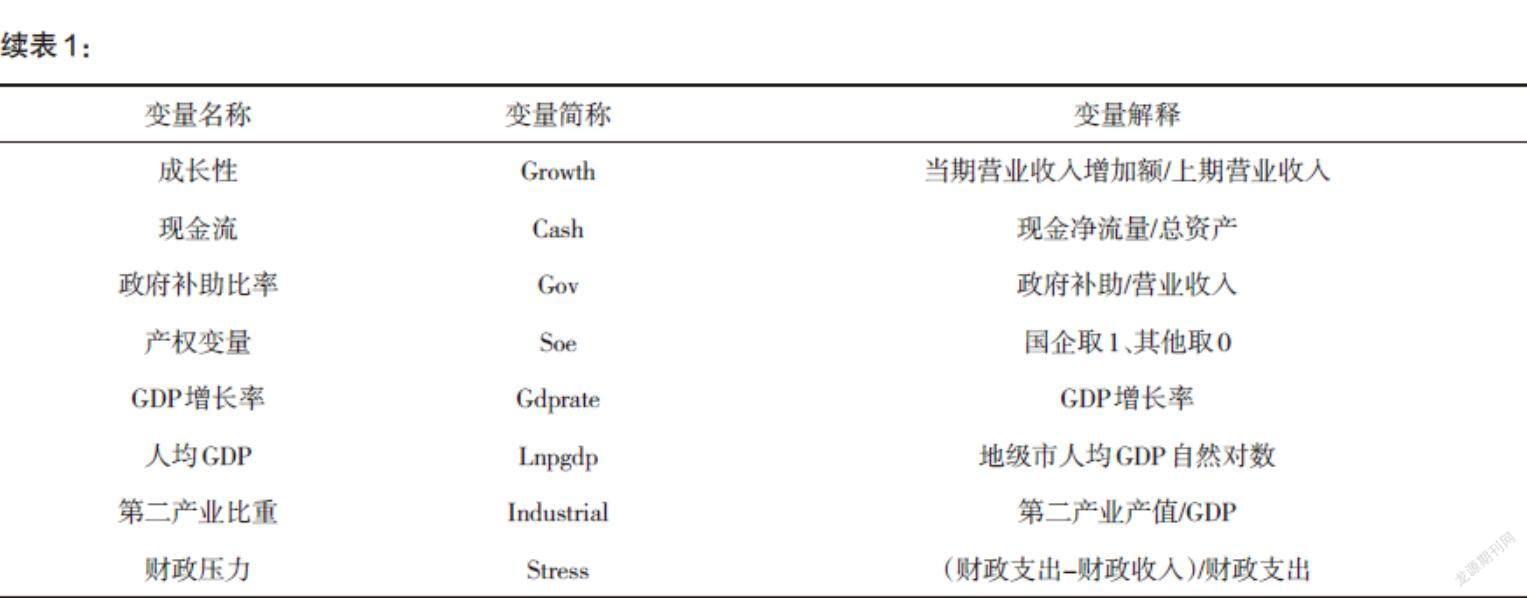

借鉴任曙明和吕镯、童锦治等的研究5,本文控制了公司层面的财务特征以及外部宏观环境特征等因素对全要素生產率的影响。主要控制变量名称及计算方法说明如表1所示:

(4)样本数据

金税三期工程从2013年开始试点,到2016年底在全国范围内实现覆盖,因此本文选取2008—2016年上市公司数据作为样本数据。为保证样本数据质量,按照通常做法,样本中删除以下数据:(1)金融行业上市公司;(2)ST或SST公司;(3)数据缺失较多的公司样本;(4)为排除异常值干扰研究结果,变量都进行1%和99%的缩尾处理。TFP参照詹新宇和王一欢的研究进行测算1,企业层面控制变量的数据来自CSMAR数据库,城市层面控制变量数据来源于《中国城市统计年鉴》,总样本数为14638个。

四、实证结果

(一)基准回归分析

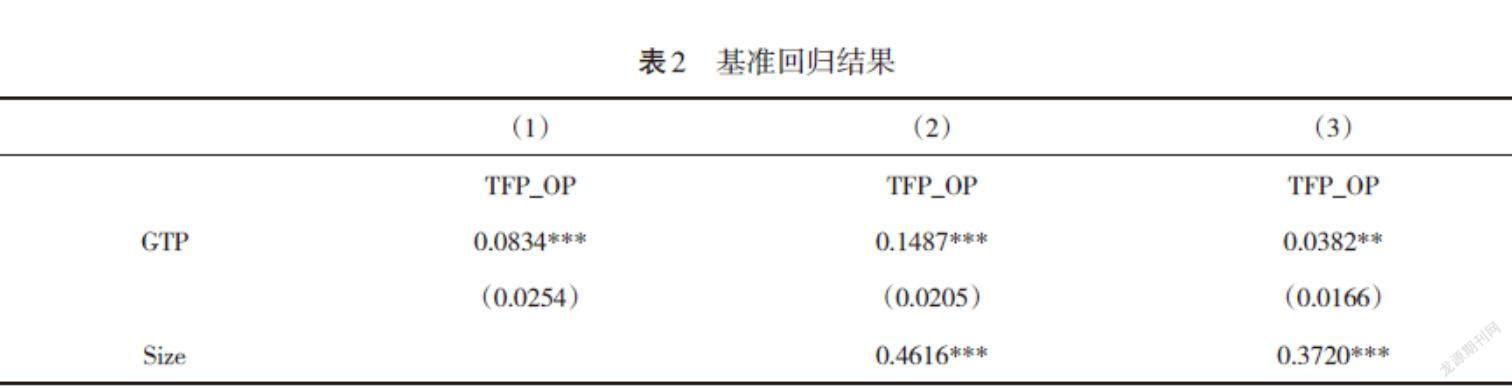

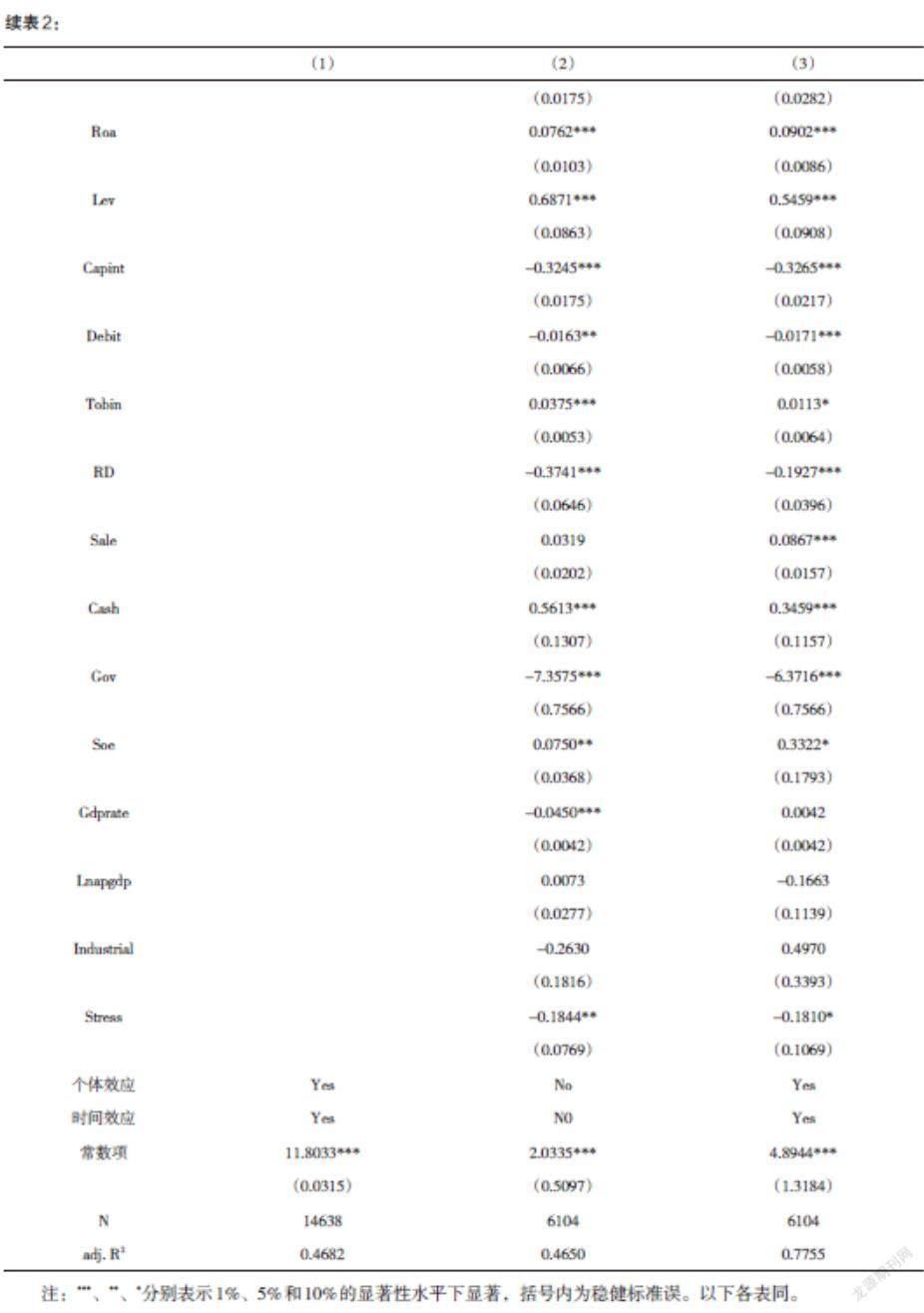

表2给出了基准回归结果,其中模型(1)未加入控制变量,模型(2)未控制固定效应。在加入相关控制变量和控制时间及个体固定效应后,模型(3)显示金税三期系统上线后,金税三期工程的运用对企业全要素生产率有正向影响。模型(3)的系数说明金税三期工程运行后企业全要素生产率提高了大约3.82%,说明税收征管对企业主要产生“治理效应”,提升了企业全要素生产率。一方面,这可能是由于金税三期系统的上线,虽然有助于实现对企业应纳税额的“应收尽收”,但同时也促进了企业对税收优惠政策的“应享尽享”。2因而,税收征管技术进步给企业税负带来的负效应并不显著,继而“征税效应”没有明显影响企业的投资和创新投入决策,对企业全要素生产率的负向影响没有凸显;另一方面,税收征管作为一种企业外部治理机制,减轻了企业代理问题,充分保障了企业技术创新的支出,“治理效应”提升了企业全要素生产率。

(二)平行趋势检验

用双重差分法进行因果检验必须满足平行趋势假定,即企业的全要素生产率在金税三期工程上线前不存在显著差异而上线后出现差异。本文构建公式(2)进行平行趋势检验,模型中变量tt±i为虚拟变量,当tt-i取值为1时,代表该年为金税三期工程上线运行前第i年,当tt+i取值为1时,代表该年为金税三期工程上线运行后第i年,其余年份取值为0。

[TFPcit=β0+β1tt-3ct+β2tt-2ct+β3tt-1ct+β4tt1ct+β5tt2ct+β6tt3ct+β6Controlcit+Cityc+Yeart+εcit] (2)

图1直观反映了平行趋势检验的结果,其中折现表示公式(2)中系数β的走势,横轴表示距离金税三期工程上线运行年份的时间,纵轴为估计值的大小。从图中可以看出,在上线运行前3年,企业全要素生产率的处理组与对照组之间没有显著差异,在上线运行后出现显著差异。

(三)稳健性检验

本文围绕基准回归模型进行稳健性检验。首先,变更企业全要素生产率的度量方式,选择LP法和ACF法更精准刻画事实中的全要素生产率,最大限度排除样本处理的选择性偏误。其次,排除同期政策干扰,在基准模型中控制企业实际税负,企业税负用缴纳的所得税税额占企业经营收入比重表示,排除样本期减税政策的影响。

1.变更企业全要素生产率度量方式

表3列示了LP法和ACF法测算全要素生产率的回归结果,模型(1)、(2)显示金税三期工程实施后,税收征管能力的提升有助于提高企业全要素生产率,与基准回归结果一致。其中,ACF法下的回归结果与OP法的比较接近,企业全要素生产率提升了2.6%—3.8%。根据变更企业全要素生产率度量方式的实证结果说明了基本回归结果的稳健性,即金税三期工程上线后会提升企业全要素生产率。

2.排除同期干扰政策

对企业全要素生产率影响的因素还可能来源于同时期实施的其他政策,根据前面的理论基础分析,税收征管产生的税收效应会影响企业全要素生产率,因而减税政策能降低企業税负,提高全要素生产率。1在本文的样本期间,中国实施了一些大规模的减税政策,并且在“减税降费”背景下,减税政策对企业全要素生产率的影响更值得考量。因此,有理由认为样本期间相关的减税政策,如2009年增值税转型、2012年“营改增”,会降低企业所得税税负,进而造成基准回归结果不准确。

减税政策的效果会反映在企业实际税负上,因此控制企业实际税负(ERT)将减税政策的影响从中剥离出来可以缓解这一问题。表4的结果显示,在控制企业实际税负后,金税三期工程上线运行对企业全要素生产率的影响依旧显著为正,进一步验证了基准模型回归结果的稳健性。

五、进一步分析

(一)异质性分析

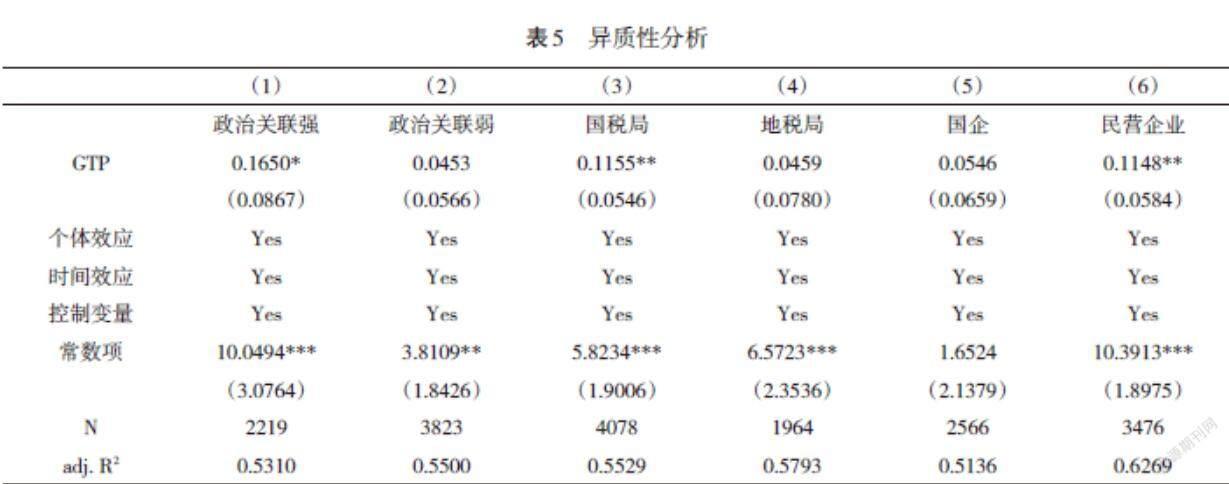

基本回归模型显示金税三期工程的运用对企业全要素生产率有正向影响,说明税收征管技术进步能对企业产生“治理效应”。但在中国特色社会主义市场经济下,中国的企业有着显著的特性差异,潜在的差异很有可能会导致金税三期工程对企业作用效应的不同。结合企业的特点,本文进行异质性分析,研究税收征管技术进步对不同类型和不同征管机构管理的企业的影响。

1.政治关联的差异

企业会通过寻租手段获得税收方面的收益,企业政治关联的差异可能会导致税收征管影响企业全要素生产率,进而产生异质性。因此在分析企业经营行为时,通常会考虑企业的政治关联因素。

本文根据样本期内上市公司董事长是否有政府兼职的情况分样本进行回归分析,上市公司董事长有政府兼职的归为政治关联强样本,反之为政治关联弱样本。表5的模型(1)、(2)显示在上线金税三期工程后,政治关联强的企业的全要素生产率有显著提升,这是因为具有政治关联背景的企业在享受税收优惠、行政审批、项目投资等方面具有优势,而金税三期工程实施后涉税信息得以共享,能显著抑制企业征纳合谋行为,表现出税收征管的“治理效应”。

2.征管机构的差异

在国地税合并前,省级地方税务局受省级人民政府和国家税务总局双重领导,以地方政府领导为主;省级以下地方税务局由上级税务局和地方人民政府双重领导,以上级税务局领导为主。值得注意的是,国税局与地税局存在硬件设施、问责机制、预算等方面的不同会带来它们在征管努力水平上的差异。12本文根据企业设立时间和股权性质划分了国税和地税样本。3在表5的模型(3)、(4)中,由国税局征收的企业表现出更高的企业经营效率,而由地税局征管的企业表现不佳。这是由于在通常情况下,地方政府为了吸引资本流入会通过放松税收征管力度,税收“逐底竞争”使得企业的实际税负下降。4但金税三期工程让地税局依托个人经验的征管行为得以抑制,信息化技术压缩了地税局的税收征管弹性空间,“征税效应”导致了企业经营效率的下降。因此通过异质性分析发现,金税三期工程运用后,企业涉税信息在省局和总局集中处理并在征管机构之间共享,涉税风险可以被自动识别和提醒,这在压缩了地税局税收征管方面弹性空间的同时,也使税收征管行为更加规范。

3.不同所有制类型企业的差异

本文将样本分为国有企业和民营企业,回归结果为表5的模型(5)、(6)列。结果显示金税三期工程后,民营企业的全要素生产率有显著的提升,而国企样本的系数不显著,税收征管技术进步带来的征管能力提升,使国企和民营企业表现出不同的“征税效应”和“治理效应”。因为相比于国有企业,民营企业避税的边际收益更高,有更强的避税动机,愿意通过各种手段隐匿涉税信息逃避纳税义务,因此民营企业倾向于从预期效用最大化出发,权衡逃税的收益与被查处风险。而在税收征管技术进步和信息化水平提升后,税务局能有效抑制民营企业的避税和寻租活动,税收征管产生的“治理效应”会提升企业全要素生产率。

(二)作用机制分析

前文分析了金稅三期工程依托大数据、云平台提升了税收征管能力,在基准模型回归中,税收征管技术进步带来的税收征管能力提升对企业全要素生产率产生正向影响。接下来,将继续实证分析影响企业全要素生产率的作用机制,找出具体影响因素。综合现有文献,影响全要素生产率的因素最终归为资源配置和技术创新,因此结合“征税效应”和“治理效应”1,本文将企业投资效率和代理成本作为中介变量分析作用机制。其中,投资效率以实际投资额与最佳投资额的差额,反映投资过度或投资不足。2代理成本以当期管理费用和贿赂支出占总资产的比例(Mcost)表示,其中差旅费与业务招待费支出之和作为贿赂支出。3

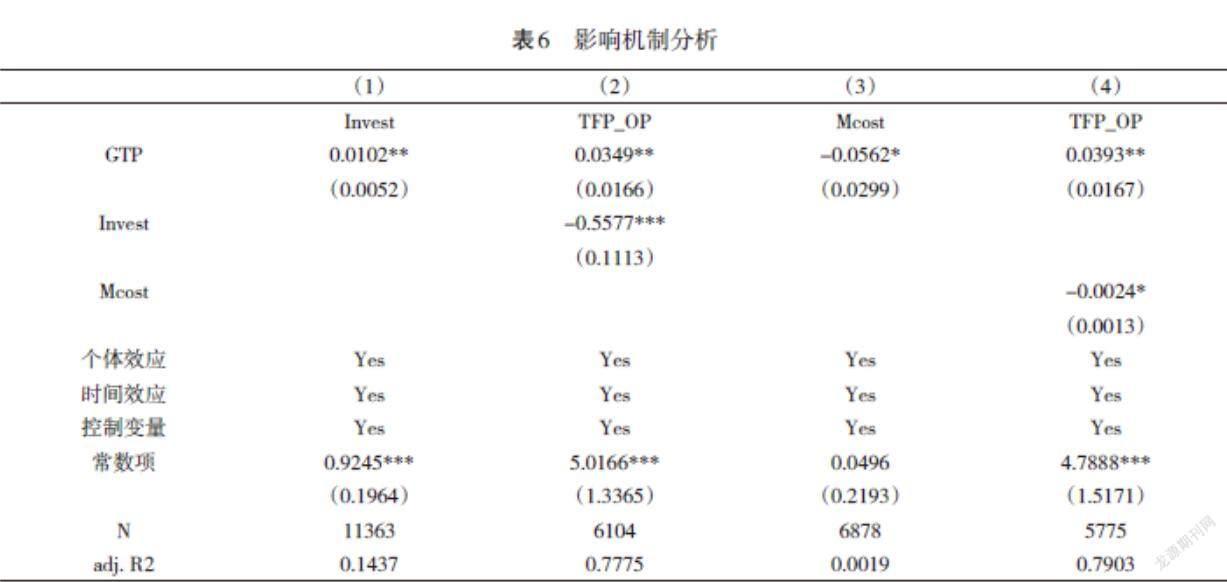

为了检验企业投资效率和代理成本是否为税收征管影响企业全要素生产率的影响机制,本文采取中介效应方法逐步分析。首先检验变量GTP是否显著影响TFP,即基准回归模型中变量GTP的系数是否显著。其次检验变量GTP对中介变量的影响是否显著。最后检验中介变量及变量GTP是否显著影响TFP。其中,第一步结果在基准回归结果中已经显著,表6中模型(1)—(4)分别列示第二步和第三步的分析结果。表6的模型(1)、(3)因变量为中介变量,模型(2)、(4)为中介效应检验的第三步,即检验中介变量及变量GTP是否显著影响TFP。

参照杨光等的研究4,以投资效率为因变量时,得到模型(1)的回归结果。从表中实证分析结果可以看到:金税三期工程对两个中介变量均有显著影响,其中投资效率系数显著为正,代理成本系数显著为负;第三步检验结果显示投资效率和代理成本系数显著,这一中介效应模型结果揭示了金税三期工程通过影响企业投资效率和减少代理成本来影响企业全要素生产率。模型(1)中GTP系数为正,说明金税三期工程影响了企业的投资行为,使企业实际投资效率偏离了最佳投资效率,出现了投资不足或投资过度问题,反映税收征管的“征税效应”;而模型(2)中投资效率的系数为负,表现出偏离最佳投资效率给企业全要素生产率带来的负向影响。综合模型(1)和模型(2)结果,发现金税三期工程上线运行后企业的投资行为受到一定的影响,从而导致投资不足或者投资过度的问题都会降低企业全要素生产率。模型(3)中GTP系数显著为负表明金税三期工程显著降低了企业的代理成本,反映税收征管的“治理效应”,而模型(4)中代理成本的系数在5%水平下显著为负,即代理成本降低会提升企业全要素生产率。

六、结论及政策启示

2016年以来,金税三期工程在中国全面实行。在推进税收管理数字化进程,不断提升税收征管效能的过程中,对关乎企业持续发展的基础——企业全要素生产率产生了什么影响呢?本文利用2008—2016年A股上市公司的微观数据,借助金税三期工程这一准自然实验,建立双重差分模型,实证考察了税收征管技术进步背景下,征管能力的提升对企业全要素生产率的影响。

本文的研究发现,金税三期工程上线运行后会提升企业全要素生产率,提升效果大约为3.82%,通过改变被解释变量度量方式、排除同期政策干扰和平行趋势检验等方法,验证了基准回归结果的稳健性。异质性分析结果显示:税收征管技术进步显著提升了政治关联强的企业的全要素生产率;征管技术的进步对国税局征管企业产生的正向影响比地税局征管的企业更显著;此外,金税三期工程的实施更利于民营企业全要素生产率的提升。实证分析部分的最后对作用机制进行检验,验证了税收征管影响企业资源配置和代理成本进而影响企业全要素生产率这一具体作用路径。

从本文的研究结论看,运用金税三期工程提升中国税收征管能力,可以提升上市公司的经营效率,主要体现在税收作为企业外部治理手段可以缓解企业治理中的代理成本问题。税收征管的规范化对完善中国税收制度,改善营商环境,维护社会经济秩序,促进社会主体公平竞争具有重要的现实意义。中国应该坚定不移地推进税收征管方式变革,落实《关于进一步深化税收征管改革的意见》,加快税收数字化改革步伐,提升税收征管效能,更好服务市场主体发展,为推动高质量发展提供有力支撑。

基于此,本文提出如下政策建议:

一是提升纳税服务水平,构建良好的政企关系,激发税收征管的“治理效应”。通过征管技术进步,实现税收征管智能化与信息化,促进征管机构和纳税企业做到有所为、有所不为。从政府部门的角度来看,在转变政府职能的过程中,税收领域的服务意识也应不断强化,提高纳税效率,实现“透明征管、有为征管和有效征管”。因此,要以国家政府服务平台为枢纽,进一步强化税收征管技术在经济社会事务管理领域的深层次应用。从企业的角度来看,企业要意识到征纳关系不是零和博弈,征纳双方不应该处于对立关系。应重视加强税收征管和提高纳税遵从的经济效益,在日常经营活动中,企业需自觉将重心放在提升产品的市场竞争力和改善管理制度上,把税收遵从纳入企业的内控机制之中,积极发挥税收征管对企业的外部“治理效应”。

二是关注企业的实际税负水平,努力缓解“征税效应”给企业全要素生产率带来的负面影响。首先,为尽可能减少税收征管效能提升引起的企业投资效率偏离最佳投资效率的程度,政府可给予企业一些再投资支持;另外,征管机构应加快转变执法方式,由经验式转向科学精准式执法,避免对税收工作的不当干预和“过头税费”的征收。同时充分利用大数据征管的优势,实现税收优惠政策的直达快享,帮助市场主体切实享受到政策红利,多举措缓解税收征管的“征税效应”。

三是深化税收征管改革,充分发挥以数据管税的积极作用。在2018年国税地税机构合并后,社会保险费和非税收入征管职责划转到税务部门,征收管理面临的情况越加复杂,这对中国税务部门来说是新的挑战,亟需深化税收征管改革,构建起高效率运转的税收征管体系。改革开放以来,中国进行了“以账控税”“以票控税”“信息管税”三个税收征管体系建设阶段,税收征管技术的进步推动了营商环境的优化,实证结果显示政治关联性强的企业在金税三期工程后提高了企业全要素生产率,说明公平的税收征管环境有利于社会主体的健康发展。未来“数据管税”模式也将发挥重要作用,因此要以服务纳税人为中心,以税收大数据为驱动力,持续优化营商环境,推动企业高质量发展。

责任编辑:孔庆洋