基于风险导向的高校审计整改机制研究

2022-05-30陈哲颖

陈哲颖

[摘要]本文分析了高校审计整改工作现状,根据存在的部门间相互孤立整改、内部审计部门在审计整改过程中发挥建议作用较少、整改质量难以衡量等问题,提出基于风险导向的高校审计整改机制,通过应用风险矩阵、提出解决方案、设立审计整改质量指标等步骤,优化审计整改全流程,以审计促进高校内部管理水平的提升。

[关键词]内部审计 高校 审计整改

一、引言

20世纪90年代以来,风险管理理念被纳入审计理论范畴,风险导向审计逐渐成为现代审计理念的指导思想。面对高校业务的扩大化和复杂化,高校内部审计也迫切需要更加科学有效的手段推进审计整改,以确保审计监督效果落到实处,更好地发挥审计在高等教育事业中的增值作用,推动我国高等教育事业的发展。

二、高校审计整改工作现状

目前,高校审计整改主要由内部审计部门负责督促,整改依据来源于高校的各类审计报告。针对审计报告中提出的高校内部控制等方面存在的风险和问题,内部审计部门按照部门、分业务类型逐条列出,形成整改要求,经高校审计委员会批准后,将整改文件下发至各部门,由各部门进行整改,各部门在规定时间内向内部审计部门提交整改报告,内部审计部门收集汇总整理后呈报给审计委员会。目前高校审计整改机制中,主要存在以下几个方面问题。

1.在审计整改过程中,将审计发现的问题按照部门进行劃分,使各部门整改责任和整改过程相互孤立,而实际上许多问题所涉及的业务环节涉及多个部门,就容易导致整改不彻底不到位,或是导致不同部门间整改内容不统一,难以对接,甚至产生冲突。

2.内部审计部门在审计整改过程中发挥建议作用较少。有些内部审计部门对各部门整改过程基本不参与,有的较少主动提出整改方面的建议。一方面,内部审计部门人员不足,难以在整改过程中对各部门整改情况及时跟进;另一方面,各部门在整改过程中也较少有主动邀请内部审计部门参与的意识。

3.整改结果反馈滞后。有的高校要求各部门2—6个月时间内完成审计整改工作,在此过程中,高校整改进程全部由整改部门自行把握,容易出现匆匆整改的情况,整改质量不高;有的整改内容存在不妥之处,但内部审计部门未能及时发现,直到收到整改报告才发现,整改结果反馈滞后。

4.整改质量难以衡量。目前的审计整改报告由审计委员会讨论研究,对于审计整改的质量,有的高校多从主观角度考量,很少用可量化的标准对其进行衡量,审计整改的质量评价还缺乏科学客观的评价机制,给审计整改工作的落实带来一定的困难。

5.审计整改结果运用有待加强。部分高校中存在“一审了之”的情况,审计整改结束后即完成流程,以整改报告的归档作为审计整改工作的结束,对整改结果的应用思考得较少,整改内容仅局限于审计报告中提到的具体领域,未将审计中发现的典型风险点运用到更多的类似的审计过程中去,也未能深入研究问题发生的根本原因,类似问题在之后的审计中依然时有发生。

三、基于风险导向的高校审计整改机制目标

1.以风险导向为基础,以审计整改推动高校控制风险、减少风险为目的,在审计整改规划和实施过程中重视对具体风险、整体风险产生的效果。这样有助于高校各层级、各部门人员树立风险理念,在日常工作过程中逐步建立风险意识。

2.加强高校审计整改的全局性、整体性,树立正确的审计整改观念,增强各部门在审计整改中的配合联动。高校党委首先要重视审计整改,将审计整改作为风险管理的重要工具,为审计整改工作提供合理的资源。内部审计部门要在高校党委和审计委员会的领导下,作为推动整改的主导部门,将各部门紧密地结合在一起,共同推动审计整改。各部门要梳理风险管理的具体职责和角色,增强内部审计部门和其他各部门的沟通,促进高校整体风险管理的优化完善。

3.加强科学有效的审计整改质量评价机制建设,将现代绩效管理理念融入审计整改工作。从审计整改为高校增加的效益、提高的效率、减少的风险等方面,全面衡量审计整改质量,设立标准化的质量评价指标,增加量化评价指标的使用,使评价结果更加客观。

4.加强内部审计部门对整改过程的参与和监督,发挥好主动建议作用。一方面,在内部审计部门人力不足的情况下,可采用中期会议等方式,及时跟进各部门的审计整改情况,推动各部门持续落实整改要求;另一方面,内部审计部门要充分运用信息化工具,提高整改中信息传送、数据处理的效率。

5.强化审计整改结果运用,对于审计中发现的典型风险点,需总结归纳其成因和处理机制,在类似内部控制流程中关注同类风险,使审计监督更加精准高效。通过以往审计经验,将审计资源集中于可能的高风险领域,进一步提高审计效率。比如,不相容职责未分离这一典型审计发现问题,在资产管理、财务管理、科研设备管理等多个内部控制活动中均可能发生,当审计报告在某一领域指出此问题后,内部审计部门要推动其他部门开展自查自纠,以点带面,举一反三,提升审计整改成效。

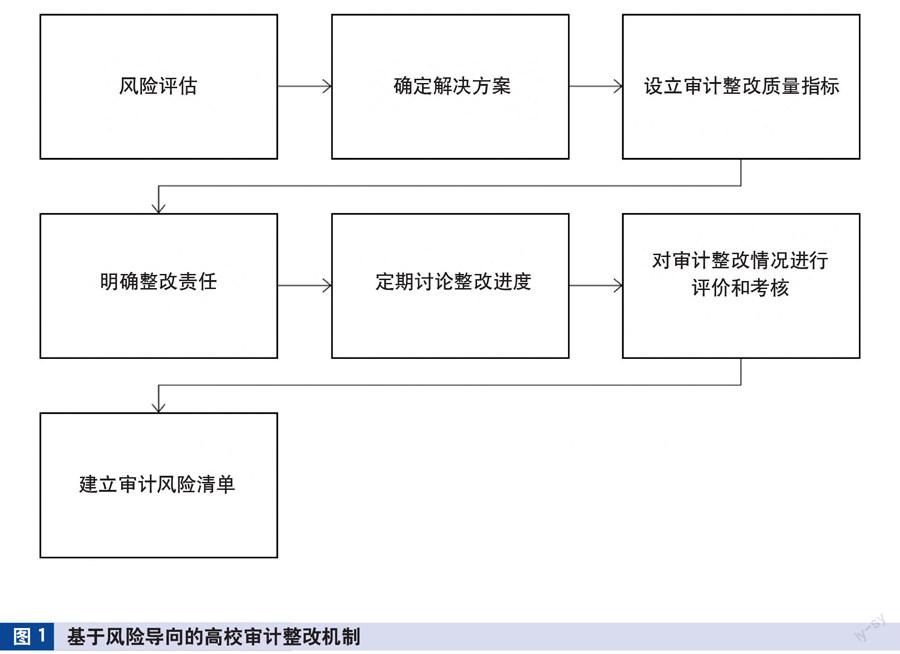

四、基于风险导向的高校审计整改机制

结合目前高校审计工作实际,构建高校审计整改机制,如图1所示。

1.对审计发现的问题进行风险评估。运用风险矩阵理论,将问题按风险高低和发生频率在风险矩阵上进行标示。对在矩阵上不同位置的风险,分别给予不同的风险应对方案。

2.召开审计整改专项会议,对每项审计发现问题讨论解决方案。

3.根据解决方案,为每项审计整改问题设立审计整改质量指标,使整改责任部门在整改工作中有明确指导。

4.根据审计整改问题的层级和涉及部门,将整改责任细分到各个部门和岗位。

5.内部审计部门与整改责任部门定期讨论整改进度,及时调整整改方向和内容。

6.审计委员会结合审计整改质量指标,对审计整改情况进行评价和考核。

7.内部审计部门根据本轮审计整改遇到的问题和整改情况,建立高校审计风险清单,归纳总结各项业务运行和内部控制中存在的共性、普遍性问题,在日常审计监督和后续期间的审计中,对高风险领域进行关注,根据风险等级合理分配审计资源。

五、基于風险导向的高校审计整改机制应用

本文以W高校为例,根据上文构建的高校审计整改机制,对W高校20XX年度审计中发现的部分问题进行应用。

经审计发现,W高校存在以下问题:(1)固定资产未及时更新使用人,实际使用人与登记使用人不符;(2)部分支出报销单据不完备,缺少部分原始凭证;(3)实训耗材管理不完善,耗材具体使用记录缺乏。W高校对以上问题的整改期限是6个月。

1.对审计发现问题进行风险评估。结合审计中了解的情况,根据以上三个问题风险的发生可能性和影响程度,将其列入风险矩阵如图2所示。问题1:固定资产未及时更新使用人的情况较常见,发生可能性较大,影响程度小;问题2:部分支出报销单据不完备最可能源于财务部门未严格审核报销单据,缺少部分原始凭证可能导致该项业务的真实性无法验证,发生可能性较小,影响程度大;问题3:实训耗材管理不完善仅在高校的部分部门发生,且所涉及耗材多为低值用品,发生可能性一般,影响程度一般。

2. 讨论审计整改解决方案,如表1所示。

3. 根据解决方案,为每项审计整改问题设立审计整改质量指标。在可量化指标下,整改方向相对清晰,便于各部门合理分配审计整改资源,如表2所示。

4.划分整改责任。问题1的主要责任人是固定资产管理部门和各部门的固定资产管理员;问题2的主要责任人是财务部门;问题3的主要责任人是使用实训耗材的教学部门。在内部审计部门的协调组织下,各部门有序开展整改工作。

5.内部审计部门与整改责任部门定期讨论整改进度。根据W高校内部审计部门的人员情况,决定内部审计部门根据具体需求,至少每月一次参与各整改责任部门的讨论,提出审计整改建议,并在3个月时全面检查一次审计整改情况。

6.审计委员会根据审计整改质量指标,结合对W高校整体风险管理情况的考量,对审计整改情况进行全面评价和考核。对量化指标,以合格值作为考核标准,对非量化指标,通过内部审计会议进行集体讨论衡量。

7.内部审计部门根据以上三个问题,归纳出W高校内部控制中的典型风险,建立高校的审计风险清单。根据三个问题中反映的典型风险,W高校在今后的内部管理中,主要需要注意制度执行的刚性、加强岗位职责培训、在关键岗位建立有效复核机制、增强跨部门监督等,如表3所示。

六、结束语

基于风险导向建立高校的审计整改机制,从风险的角度对业务流程和职责进行重新梳理,提出风险应对和解决方案,有利于高校在日益复杂的业务环境中提高自身管理水平,切实发挥审计在高校内部管理中的建议和咨询职能。

主要参考文献

[1]靳征.铁路企业内部审计整改问题及对策研究[J].审计与理财, 2021(10):6-7

[2]王军只.风险导向审计中风险矩阵的设计与运用[J].审计月刊, 2009(5):36-37