乡村振兴下农权对农业机械化的影响机制分析

2022-05-30冀宇星

冀宇星

摘要:2016年实施的农村“两权”抵押贷款政策通过盘活农村土地资源为农民增加财产性收入来源,理论上会对农业机械化水平产生直接或间接的正向影响,促进规模化生产,提高农村生产效率,推动乡村振兴战略实施。本文利用该项准自然实验的面板数据,使用PSM-DID、DDD法实证分析了“两权”抵押贷款政策对乡村振兴背景下农业机械化水平变动的影响。研究结果显示,现阶段农地抵押对农业机械化水平的提高具有显著的正向效应;农房抵押尚未表现出显著的影响效应,而农地抵押与农房抵押的同时实施会使得农业机械化水平提高。另外,农地抵押对于农业机械化水平的影响还受到地区差异的影响,存在显著的区域异质性特征。

关键词:“两权”抵押贷款 乡村振兴战略 农业机械化水平

*基金项目:江苏省研究生科研与实践创新计划项目:“两权”抵押贷款与农业现代化(KYCX21_1830)。

党的十九大以来,我国“三农”问题的重心从全面脱贫转向农业农村现代化。党中央提出乡村振兴战略巩固现有成果的同时推进农村农业现代化发展,其中包含农业机械化水平的提升。目前,我国乡村振兴处于起步和开局阶段,农业机械化水平的提升需要大量资金支持。近年来,政府为解决农村融资困难问题,不断推进农村金融体制改革,探索农民增收新渠道。2015年提出的“两权”抵押贷款通过盘活农村土地资产为农村农业发展提供资金支持,缓解农户融资困难的问题,进一步对农业机械化水平产生影响。

尽管“两权”抵押贷款通过盘活农村土地与农民住房资源,增加农民收入,促进农业机械化发展。但值得一提的是,农房和农地抵押贷款在实施过程中仍然存在着明显的困境。一方面,“两权”抵押贷款由于地区因素差异出现不同的抵押效果。经济发展水平、农业生产经营主体规模、农村金融市场和地方财政实力等的不同(黄惠春,2016)会导致抵押贷款产生不同的使用效率。另一方面,由于抵押物本身的权属完备性、抵押价值与处置难度的差异(罗兴,2017)导致抵押效果不同。另外,周南等人(2019)发现现阶段的农地抵押政策对提高农户的正规信贷获取并没有明显的效果。与过往研究不同,本文着重于从三个方面展开研究:一是农地抵押贷款和农房抵押贷款能否有效提高农业机械化水平?二是“两权”抵押贷款的叠加实施是否会使“两权”抵押贷款对农业机械化水平的影响产生不同效果?三是“两权”抵押贷款对农业机械化水平的影响是否具有区域异质性?接下来本文分为五部分,依次是理论假说与依据、计量模型构建与数据说明、基本回归结果与分析、进一步检验以及结论与启示。

一、理论假说与依据

“两权”抵押贷款盘活了农村承包土地与农民住房资源,增加了农户收入来源,对农业机械化水平提供了直接或间接的影响。本文给出了“两权”抵押贷款对于农业机械化水平的影响机制。

(一)“两权”抵押贷款对于农业机械化水平的影响机制

农地与农房是农户日常工作与生活的保障,对农户来讲有很重要的地位。截至2018年9月末,全国农地抵押贷款余额增长76.3%,但农房抵押贷款仅增长48.9%,试点地区农村承包地经营权和农民住房财产权抵押贷款余额比重分别为99%和78%。同时,两者在贷款用途上存在一定的差异,农地贷款人获得贷款后资金主要用于购买农业物资和农业机械;农民贷款人在获取了贷款后主要利用资金在城市购房、经商等。由此,得到本文研究的第一个理论假说:

假说1:农地经营权抵押贷款对农业机械化水平产生积极影响,农房财产权抵押贷款对农业机械化水平的影响不定。

(二)“两权”抵押贷款对农业机械化水平的叠加影响

2015年全国同时开设“两权”抵押贷款的试点分布在12个省份,同时实施两项贷款试点对地方政府和当地农户产生了不同的影响。一方面,同时实施两项政策试点地区的地方政府会对国家政策做出积极的正向反馈,确保农地和农房确权,增大金融机构的推进力度,完善相关政策宣传。另一方面,农户受到政府信息的影响积极贷款。基于以上分析,提出本文的第二个理论假说:

假说2:农地抵押与农房抵押的叠加实施促进农业机械化水平的提高。

(三)“两权”抵押贷款对农业机械化水平影响的区域异质性

我国的东部、西部、中部以及东北地区经济发展不均衡,2020年全国GDP为101万亿元,其中东部地区占比51.75%,中部地区占比25.76%,西部地区占比17.10%,东北地区仅为5.03%。中国地缘辽阔,各地区的地貌、气候、风俗等要素存在差异,造成各地区社会发展各不相同。据统计,截至2018年9月末,我国“两权”抵押贷款试点地区存在农地确权但没有办理经营权证书的地区有45个,而农房所有权的证书颁布少于50%的地区有27个。各试点县政策不一致(吴一恒等,2018),抵押物流转与处置标准不一致(王业松,2020;焦晓岭,2021)导致“两权”抵押贷款在各地区实施的情况不一。另外,部分地区政府仍然会对“两权”抵押贷款持有否定态度,甚至会鼓励小规模农户通过其他方式获得资金(周南等,2019)。经济、要素以及地方政策的异质性导致了政策实施会有不同的效果。据此,提出本文的第三个理论假说:

假说3:“两权”抵押贷款对于农业机械化水平具有明显的区域异质性。

二、计量模型构建与数据说明

2016年农村承包土地经营权和农民住房财产权抵押贷款试点设立以来,其对农业机械化水平的影响效果是否如预想的那样?本文实证部分旨在通过构建模型来衡量这一政策的实施效果。

(一)计量模型构建

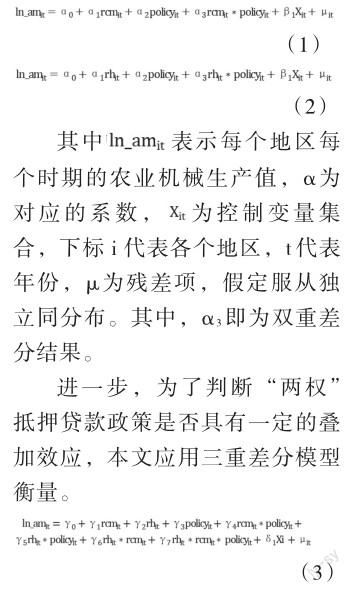

本文采用双重差分模型来衡量两个政策的实施效果。本文将全国31个省、自治区、直辖市(港澳台除外)的县级市作为研究对象,其中232个农权抵押贷款试点(实施农权抵押贷款,变量“rcm”设為“1”)与59个农房抵押贷款试点(实施农房抵押贷款,变量“rh”设为“1”)作为实验组,其余未实施的县级市作为控制组(两者不实施,变量“rcm”与“rh”变量分别设为“0”)。同时,国家颁布试点暂行办法,各省份执行具有一定的时滞性。本文将2017年作为政策实施点。选取试点实施前后的数据,2015、2016年为试点政策实施前(变量“policy”设为“0”),2017年、2018年为政策实施后(变量“policy”设为“1”)。基于以上设定,本文建立“两权”抵押贷款对于农村生产效率的影响模型如下:

其中,γ为对应的系数,μit为残差项,假定服从独立同分布,γ7为本文所关注的三重差分回归系数。

(二)数据说明

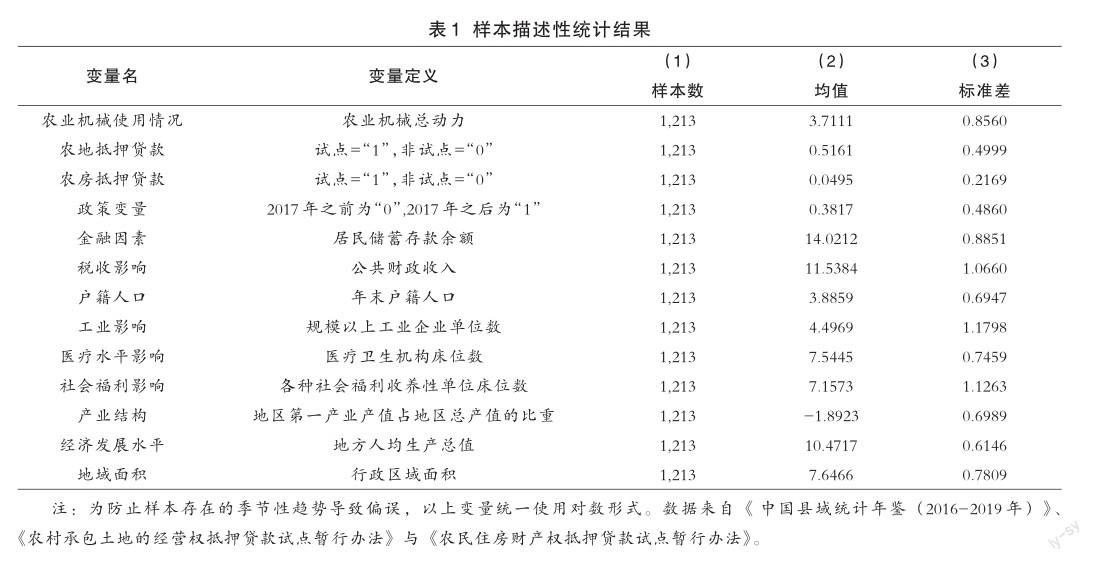

本文数据时间跨度为2015-2018年,主要由三个部分构成:①地区宏观数据,包括地区GDP等,数据来源于《中国县域统计年鉴(2016-2019年)》;②“两权”抵押贷款试点数据,根据中国人民银行等印发的《农村承包土地的经营权抵押贷款试点暂行办法》与《农民住房财产权抵押贷款试点暂行办法》整理获得,其中包括农权抵押试点232个,农房抵押试点59个。③中华人民共和国行政区域代码。本文以2016年的中华人民共和国行政区域代码为标准,将2015年、2017-2018年的省份进行匹配整合。

其中,农业机械总动力在一定程度上衡量了农业的机械化水平。同时,本文选取金融因素、税收影响、户籍人口、工业影响、医疗水平影响、社会福利影响、地域面积、产业结构与经济发展水平等8个变量作为控制变量。另外,为防止样本存在的季节性趋势导致偏误,统一将变量进行取对数以去除偏误。

(三)数据处理

双重差分模型的有效性取决于平行趋势假设。为确保该假设成立,本文采取PSM法,选取第一产业产值占地方总产值的比重、地区人均生产总值、居民金融存款余额、公共财政收入、年末户籍人口、规模以上工业企业单位数、医疗卫生机构床位数、各种社会福利收养性单位床位数、行政区域面积进行样本匹配,消除不满足平行趋势假设造成偏误的影响。从变量角度看,除行政区域面积以外的其他变量均满足在5%的显著性水平下不显著的条件。从ATT值看,控制前处理组和控制组的两组差值的t值为0.407,控制后的差值的t值为0.034,表明控制后处理组和控制组之间的结果变量没有差异,因此本文通过采取匹配后的数据进行双重差分模型消除由于样本选择偏误对模型带来的影响。

三、基本回归结果与检验

从上文的理论分析可知,抵押物的不同会导致农户对于贷款的申请和使用有很大差异。因此,“两权”抵押贷款对农业机械化水平的变化会产生不同的影响。本部分基于2015-2018年“两权”抵押贷款开设试点作为准自然实验的数据,对两者对于农业机械化水平的影响机制进行检验。

(一)基本回归结果

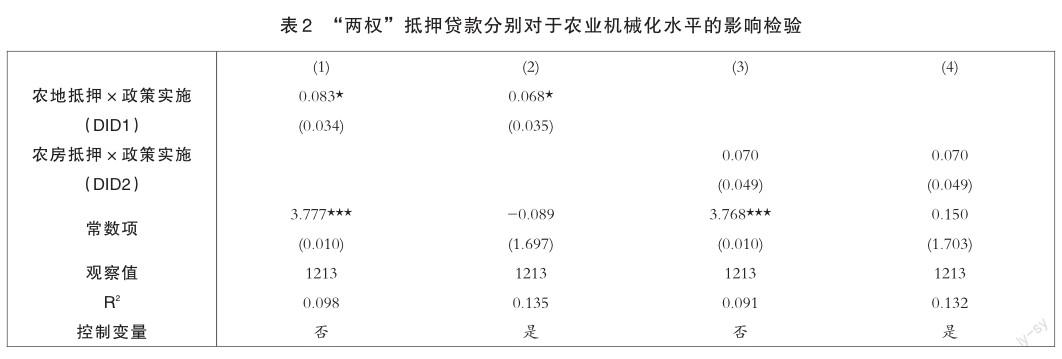

表2给出了“两权”抵押贷款分别对于农业机械化水平的影响分析结果,包括农地抵押贷款和农房抵押贷款的影响。列(1)和列(2)是农地抵押的双重差分结果,可以发现,无论是设置或者未设置控制变量,农地抵押贷款都促进了农业机械化水平的提高。列(3)和列(4)是农房抵押的双重差分结果,同理可以发现,无论是设置或者未设置控制变量,农房抵押贷款农业机械化水平的作用均不显著。影响不显著的原因可能如第二部分所述,其他一些原因影响了农房抵押贷款对农业机械化水平变动的影响作用。由此我们验证了本文的第一个理论假说。

(二)“两权”抵押贷款与农业机械化水平

总体上,农地抵押贷款与农房抵押贷款对农业机械化水平的影响不一致。农房抵押没有表现出明确的影响效果。进一步观察农地抵押与农房抵押同时实施的效果。对于农地抵押与农房抵押同时进行的试点来讲,两者同时期实施具有明显的叠加效果,具体结果由表3结果所示。由表3(1)(2)列的结果可以看出,无论是否使用倾向得分匹配方法,三重差分项(农地抵押变量、农房抵押变量与政策实行的虚拟变量的交互项)的系数在10%的显著性水平下显著为正。这表明,单方面推进农房抵押没有明显效果,但同时推进“两权”抵押贷款对农业机械化水平的提高具有促进作用。由此,验证了本文的第二个理论假说。

(三)稳健性检验

本文使用共同支撑假设检验和安慰剂检验两种方法检验结果的稳健性。共同支撑假设检验结果发现所有变量在匹配后的标准偏误的绝对值均小于10%,所有变量在匹配后均为通过T检验,PSM模型总体的拟合优度在匹配后不再显著。这表明组间差异显著缩小且两组的整体差异显著减小,模型匹配效果良好,共同支撑假设成立。本文将样本期平移到2012-2015年,并假设2014年为一个“伪”农地、农房抵押贷款试点实施期,并加入政策实施虚拟变量与农地抵押交互项,政策实施虚拟变量与农房抵押交互项以及政策实施虚拟变量与农地抵押和农房抵押三者的交互项进行安慰剂检验,结果显示在“伪”政策实施下三者的系数均未通过10%的显著性检验,这证明控制组和实验组在政策实施之前不存在差异,而在“两权”抵押贷款政策实施后才开始显著,安慰剂检验通过。

四、农地抵押、农房抵押的区域异质性

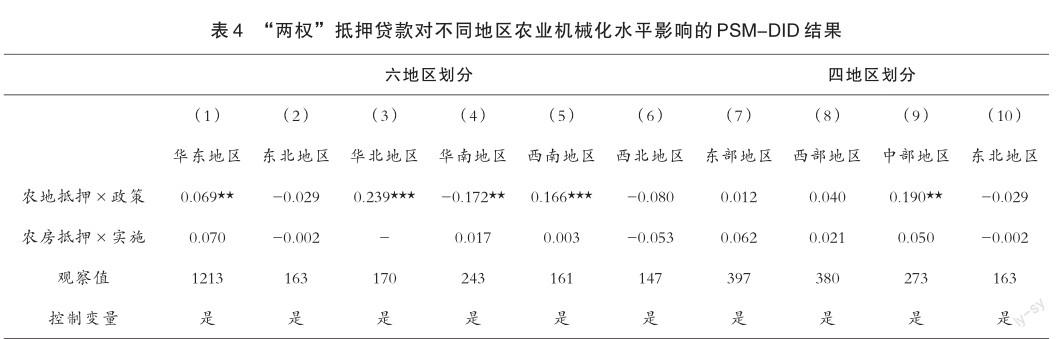

区域禀赋、文化、风俗等的不同,造成了政策实施效果会出现差异。表4分别给出了中国社会发展水平不同的华东、东北、华北、华南、西南以及西北六个地区和中国经济水平发展不同的东部、西部、中部以及東北地区的“两权”抵押贷款实行对于该地区农业机械化水平的影响。从表4(1)-(6)列可以看出经济比较发达的华东、华北和西南地区来讲,农地抵押贷款更利于农业机械化水平提高,促进农业规模化生产。而对于农房抵押来讲,六大地区均未表现出显著的效应,这与基本回归分析相一致。从表4(7)-(10)列可以看出从在中部地区农地抵押对于农业机械化水平具有显著的正向效应,而其他地区效应均不显著。同样,对于农房抵押来讲,四大地区也为表现出显著的效应,这与基本回归分析相一致。由此,验证了本文的第三个理论假说。

五、结论

本文利用全国31个省、自治区、直辖市(港澳台除外)的县级市2015-2018年的面板数据,结合“两权”抵押贷款的232个农村承包土地经营权抵押贷款试点与59个农村住房财产权抵押贷款试点,采用PSM-DID、DDD的方法衡量“两权”抵押贷款对于农业机械化水平的影响,结果显示当下农地抵押贷款能对农业机械化水平具有正向的推动作用,而农房抵押贷款对农业机械化水平的影响没有显著的效果,当且仅当在农地抵押与农房抵押政策同时实施时农房抵押才会出现显著的正向效应。此外,本文还发现农业机械化水平受“两权”抵押贷款政策的影响还具有一定的区域异质性,不同的经济、社会发展程度的地区,农地抵押贷款对于农业机械化水平影响不一致,甚至会出现显著的负向效应。

六、建议

(一)明晰农村土地承包经营权和农村住房财产权

农村土地承包经营权和农村住房财产权的明晰对于“两权”抵押贷款的推进具有十分重要的意义。产权不明晰会导致各部门对于“两权”的定义不统一,抵押物得不到统一的法律解释,贷款难以统一标准。抵押物的明确不仅关系到贷款是否能够顺利发放,而且为相关金融机构设计如何定义贷款合同提供了一个良好的指导作用。因此,建议国家应推进对于农村土地的经营权证书和农房所有权证书的颁发工作,保障土地产权稳定,降低贷款风险,推动金融支持农业发展。

(二)加强贷款知识普及力度

农地和农房是农民赖以生存的基本生活保障,农户对“两权”抵押贷款没有充分的了解和充足的信心,无法轻易申请贷款。“两权”抵押贷款从源头开始陷入瓶颈,对于农业发展无法提供资金支持。地方政府应充分结合线上渠道(如:政府官方网站、微博和微信公众号等社交平台的官方账号)和线下渠道(如:乡村街道發放传单、广播宣传),普及“两权”抵押贷款知识,呼吁农户积极申请贷款来获得金融支持,提高农户参与度,为农业机械化水平的提升保障资金来源。另外,针对银行等金融机构,提供各种办理贷款福利,侧面推进“两权”抵押贷款的发放。

(三)引导农户将资金用于农业机械投入

本文研究发现农地抵押贷款有效地提高了当地的农业机械化水平,但农房抵押对于农业机械化水平的影响效果不显著。根据国务院发布的《关于开展农村承包土地的经营权和农民住房财产权抵押贷款国务院关于全国农村承包土地的经营权和农民住房财产权抵押贷款试点情况的总结报告》发现,农村住房财产权抵押贷款人更多地将借款资金用于转移到城镇后的购房和外出经商等,并没有将贷款资金用于农业生产,无法达成金融支持农业机械化水平发展的目的。为了改善这一局面,一方面政府需和金融机构、农业设施生产商合作,在发放“两权”抵押贷款的同时提供购买农机的优惠利率或农业设施凭证等,政府提供资金为农户提供农机购买优惠措施,降低农户购买农业设备的困难;另一方面,政府需加大资金投入,推进农业设施生产技术创新,促进农业发展,为农村吸引人才,减少农村劳动力外流,提高农村住房财产权抵押贷款支农的效果。

(四)创新“两权”贷款抵押模式

本文实证结果发现农村土地承包经营权抵押贷款在不同地区对农业机械化水平的影响效果出现明显的区域异质性。试点地区由于地理位置、气候等的不同会有不同的乡土文化,而且各地区农作物的不同决定了农业设施的不同。中部地区主要农作物多为小麦、油菜、水稻等,且有我国多个重要的商品粮食基地,大规模生产的特点,大型灌溉设备的使用就变得十分必要。试点地区在实际发放贷款的过程中,不得以一概全,贷款条款设定需要更加符合当地地方文化和地方风俗,创新推出类似于“两权”+农业设施权证和农户联保+“两权”反担保等新型贷款模式。因此,地方政府在遵循中央有关“两权”抵押贷款相关条项的同时,必须结合地区特点,从实际出发,制定详细且贴合地区实际的政策,促进“两权”抵押贷款政策在该地的推进与完善,进而衍生出带有区域特色的金融产品。

(五)探索金融支农新模式

农村“两权”抵押贷款一方面盘活农村土地沉睡资产,另一方面为乡村振兴战略提供资金支持,是我国金融支持农业发展的新型模式。但“两权”抵押贷款尚且存在一些不足。针对无地的农户,该项贷款存在很大的局限性,导致无地农民仍然无法通过贷款获得资金。另外,“两权”抵押贷款的规避风险的机制尚不完善,无法确保整个资金链的有序进行。因此,建议政府创新普惠金融工具,在保证全方位覆盖农户的同时能够更好地规避金融风险,推动农业现代化发展。

参考文献:

[1]黄惠春,徐霁月,2016.中国农地经营权抵押贷款实践模式与发展路径——基于抵押品功能的视角[J]农业经济问题,37(12):95-102+112.

[2]罗兴,马九杰,2017.不同土地流转模式下的农地经营权抵押属性比较[J]农业经济问题,38(02):22-32+1.

[3]新华社,2015.国务院印发《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》[EB/OL]. http://www.gov.cn/xinwen/2015-08/24/content_2918 901.htm.

[4]吴一恒,徐砾,马贤磊,2018.农地“三权分置”制度实施潜在风险与完善措施——基于产权配置与产权公共域视角[J]中国农村经济,(08):46-63.

[5]王业松,2020.乡村振兴背景下农村土地承包经营权流转问题探析[J]农业经济,(09):80-82.

[6]焦晓岭,2021.乡村振兴背景下农村土地承包经营权流转问题探析[J]农业开发与装备,(03):5-6.

[7]新华社,2021.习近平:在全国脱贫攻坚总结表彰大会上的讲话[EB/OL]. https://baijiahao.baidu.com/s?id=16926701 16845574355&wfr=spider&for=pc.

[8]新华社,2021.中共中央国务院关于实现巩固拓展脱贫攻坚成果同乡村振兴有效衔接的意见[EB/OL].http:// www.gov.cn/zhengce/2021- 03/22/content_5594969.htm.

[9]周南,许玉韫,刘俊杰,张龙耀,2019.农地确权、农地抵押与农户信贷可得性——来自农村改革试验区准实验的研究[J]中国农村经济,(11): 51-68.

(作者单位:南京审计大学经济学院)

责任编辑:李政