非控股大股东退出威胁与股价崩盘风险

2022-05-30刘洋洋吴昊旻

刘洋洋 吴昊旻

【摘要】以2010 ~ 2020年我国沪深两市A股上市公司为样本, 实证检验非控股大股东退出威胁对股价崩盘风险的影响。 研究发现: 非控股大股东退出威胁会显著降低企业的股价崩盘风险。 拓展性检验表明, 非控股大股东退出威胁对股价崩盘风险的抑制作用在非国有企业和市场化水平较高地区的企业中更加显著; 中介机制检验发现, 非控股大股东退出威胁减少了真实盈余管理, 进而降低了股价崩盘风险; 进一步分析表明, 当非控股大股东持股相对较少以及管理层持股时, 退出威胁具有更显著的作用。

【关键词】非控股大股东;退出威胁;股价崩盘风险;代理理论

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)21-0035-7

一、引言

自2008年金融危机引发全球股市动荡以来, 我国股市长期处于波动之中。 股价崩盘对金融市场以及实体经济发展不利, 2020年党的十九届五中全会明确要求维护金融安全, 守住不发生系统性风险的底线, 这表明金融稳定对经济社会稳定发展的重要性。 在此背景下, 进一步探究股价崩盘风险的影响因素, 不仅能预防金融风险的发生, 而且对实体经济和国家经济安全有重要意义。

公司内部人操纵信息, 坏消息累积到一定程度后爆发是股价崩盘风险的主要诱因[1] 。 因此, 公司治理对股价崩盘风险具有重要影响。 目前, 国内外学者从多个方面研究了股价崩盘风险的影响因素, 包括外部环境, 投资者, 分析师, 会计师事务所特征, 管理者薪酬、行为与特征以及会计信息质量等[2-4] 。 然而, 鲜有学者关注大股东退出威胁对股价崩盘风险的影响。 大股东退出威胁是国内外一个较为前沿的研究方向, 其公司治理效应也得到了诸多学者的证实, 如退出威胁能够缓解两类代理问题[5-7] 、提高财务报告质量和企业业绩[8,9] 。 大股东由于身份、持股比例等存在差异, 目标亦有所不同, 如控股与非控股大股东的目标就存在差异性[10] 。 我国上市公司中非控股大股东退出威胁对企业股价崩盘风险的影响, 还需要深入探究。

基于此, 本文拟深入研究我国上市公司非控股大股东退出威胁对股价崩盘风险的影响, 并对制度背景差异和内部作用机理进行探究。 本文的边际贡献如下: 第一, 考察了非控股大股东退出威胁的经济后果, 拓展了退出威胁治理效应的研究范畴; 第二, 从非控股大股东退出威胁的视角延伸了股价崩盘风险影响因素的研究框架; 第三, 厘清了非控股大股东退出威胁影响股价崩盘风险的作用机制, 证明了非控股大股东对公司信息治理与监督的重要作用。

二、理论分析与研究假设

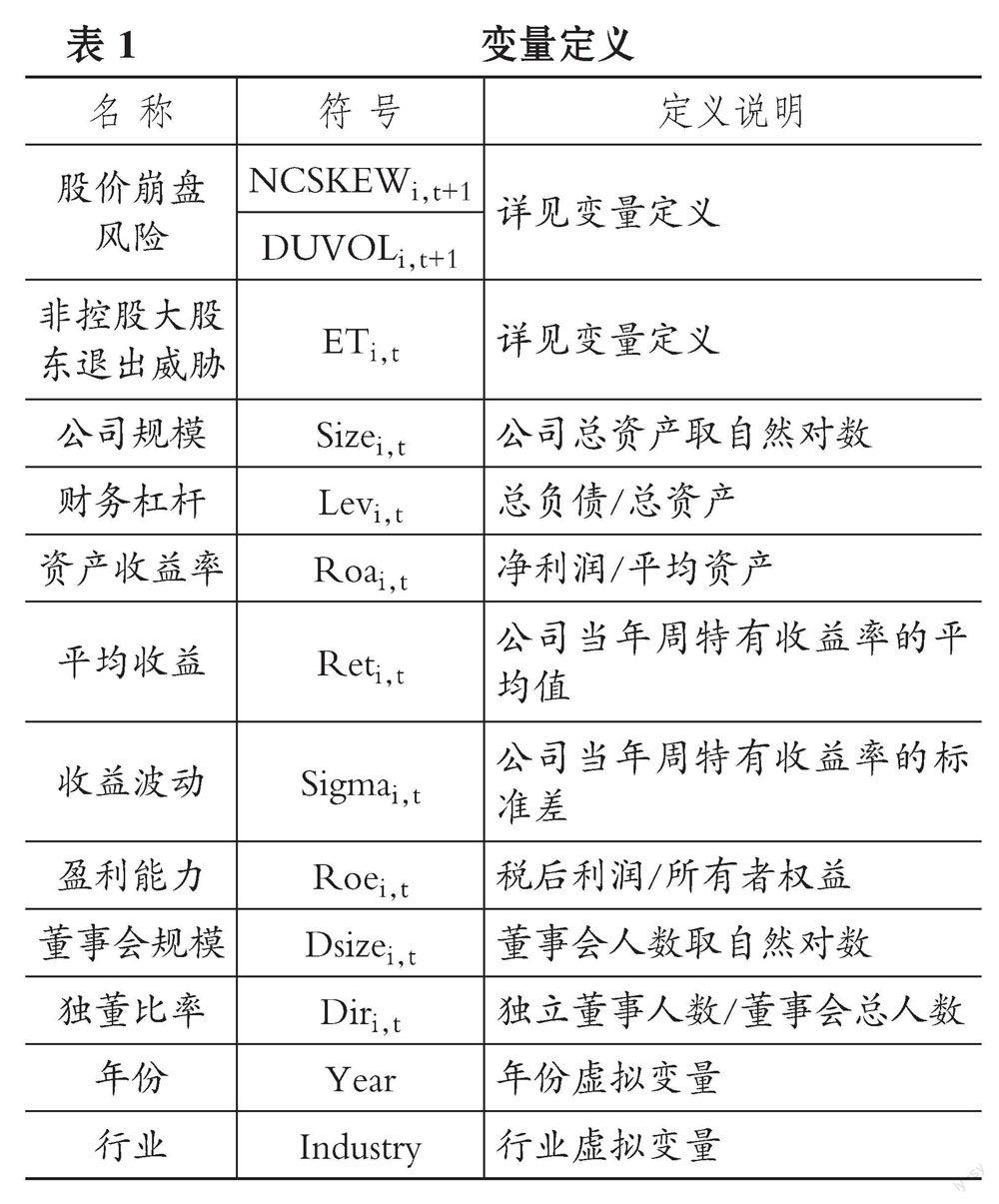

1. 非控股大股东退出威胁与股价崩盘风险。 股东是公司治理的重要主体之一。 股东按照持股比例可划分为大股东与中小股东, 不同股东参与公司治理的动机和能力不同, 大股东因持股较多, 具有更强的动机和能力参与公司治理。 大股东能够通过监督、退出和退出威胁参与治理。 威胁是社会心理学体系中博弈的方式, 威胁可让对手产生压力从而发生退让。 大股东退出威胁并不是真正的退出, 而是通过威胁的方式使企业退让或妥协, 目前, 退出威胁的治理作用已被众多学者证实[5-7,9] 。 在两类代理问题中, 大股东都扮演着相当重要的角色[11] , 而非控股大股东作为一种特殊的大股东, 能够通过退出威胁的方式对公司治理产生重要影响。

一方面, 非控股大股东退出威胁能够缓解第一类代理问题, 降低股价崩盘风险。 管理层因负责企业的日常经营而拥有信息优势, 有动机利用自身权利攫取私利, 维持高额报酬, 实施机会主义信息披露, 这就导致企业内坏消息的累积, 增加了股价崩盘的风险。 持股较多的非控股大股东利益与企业发展情况息息相关, 其有动机监督管理层, 同时, 其退出行为可能会对市场产生信号传递效应。 Helwege等[12] 的实证研究表明, 大股东的退出行为导致企业强制变更高管的比例大大增加, 这严重影响了管理层的薪酬和声誉。 因此, 非控股大股东退出威胁能够抑制管理层的机会主义行为和对坏消息的隐瞒, 使其努力工作以保住职位待遇和职场声誉, 从而降低企业的股价崩盘风险。

另一方面, 非控股大股东退出威胁能够缓解第二类代理问题, 约束控股股东的私利行为, 加强控股股东对企业的监管, 增强信息披露的真实性和可靠性。 控股股东拥有公司的主要决策权, 有可能为了自身利益而通过现金股利、关联方交易、非经营性资金占用、盈余管理等方式进行利益侵占, 为了掩饰侵占行为, 其存在操纵信息和利润的动机, 这会直接损害非控股大股东的利益。 非控股大股东通过“用手投票”的方式对掌握控制权的控股股东约束比较有限, 往往采用退出威胁的方式表达自己的诉求。 资本市场认为拥有内部信息的大股东退出反映了企业的负面信息, 会导致公司股票被大量抛售的情况出现, 造成股价大幅下跌, 控股股东将面临难以分散的风险, 即使控股股东仍然能够掌握企业的控制权[13] , 但其利益会大幅受损, 因此, 控股股东在面临非控股大股东退出威胁时, 为了避免其退出造成自身利益的巨大損失, 会加强对企业的监管, 减少利益侵占和信息操纵行为, 从而降低股价崩盘风险。

据此, 本文提出以下假设:

H1: 非控股大股东退出威胁对公司的股价崩盘风险有显著的降低作用。

2. 产权性质、非控股大股东退出威胁与股价崩盘风险。 从我国企业改革的历程来看, 企业发展与政府干预、国家政策等息息相关。 非控股大股东退出威胁对非国有企业的影响更显著, 而对国有企业的影响较为有限。 首先, 国有企业的信贷资源等倾斜优势使其在市场中的经营风险较小, 同时, 国有企业的大股东大部分为各级政府部门, 其干预方式往往为行政手段[14] , 因此非控股大股东通常不会采用退出威胁对公司进行监管。 其次, 国有企业对退出威胁的敏感性相对较弱。 国有企业的控股股东属于政府, 控制权转移风险较低, 控股股东对非控股大股东的退出威胁敏感性不强, 而非国有企业若出现股价崩盘, 控制权转移风险较高。 再次, 在非国有企业中, 高管持股比例较高, 因此其也更加在乎公司的股价[7] 。 此外, 非国有企业高管会因为股价崩盘风险受到更为严厉的惩罚[3] , 出于对自身发展的考虑, 其会尽量避免非控股大股东退出, 从而有动机减少自身的机会主义行为以及在日常经营决策中对次优经济活动的选择。

3. 非控股大股东退出威胁与股价崩盘风险: 区分制度背景差异。 表4列(1)、(2)中非控股大股东退出威胁(ET)的系数不显著, 说明非控股大股东退出威胁的作用在国有企业中并不显著; 而在列(3)、(4)中, 非控股大股东退出威胁(ET)的系数分别为-4.122和-2.725, 且均在10%的水平上显著, 说明非控股大股东退出威胁显著降低了非国有企业的股价崩盘风险。 H2得以验证。

本文按地区年度市场化进程指数均值将样本分为市场化水平高低两组, 回归结果见表4中列(5) ~ 列(8)。 市场化水平较高组非控股大股东退出威胁(ET)的系数分别为-5.095和-3.149, 且均在10%的水平上显著, 而市场化水平较低组非控股大股东退出威胁(ET)的系数不显著, 结果说明非控股大股东退出威胁对股价崩盘风险的影响在市场化水平较高地区更显著。 回归结果与H3存在差异, 一种可能的解释是, 在市场化水平较高的地区, 股票流动性强, 非控股大股东的退出行为能够更快地反映到市场中, 其退出威胁的可信度更高, 从而对控股股东和管理层产生更大的影响, 这也从侧面说明市场化水平和股票流动性的提高是退出威胁发挥作用的重要影响因素。

4. 稳健性检验。 首先, 采用非控股大股东的数量替代大股东竞争程度[6] , 重新计算。

然后, 用指示函数重新衡量股价崩盘风险, 计算方法如下:

Crashi,t=1[?t,Wj,t≤Average(Wj,t)-3.09σj,t]

(8)

其中, σj,t为该企业股票第t年周特有收益的标准差, 3.09个标准差对应正态分布概率小于1%的区域。

再次, 为进一步消除年度和行业层面潜在的异方差问题, 本文对公司个体层面和行业层面进行聚类分析。

最后, 本文剔除2014年以后的数据, 以削弱市值管理制度建立产生的影响。 回归结果见表5, 与前文回归结果基本一致。

五、机制检验与进一步分析

1. 机制检验。 下面拟以企业的盈余管理为切入点, 对非控股大股东退出威胁影响股价崩盘风险的机制进行分析。 模型如下:

DAi,t/AbsREMi,t=β0+β1ETi,t+β2Controlsi,t+

Yeari,t+Industryi,t+εi,t (9)

NCSKEW/DUVOLi,t+1=β0+β1ETi,t+β2DAi,t/

AbsREMi,t+β3Controlsi,t+Yeari,t+Industryi,t+

εi,t (10)

使用真实盈余管理(AbsREM)和应计盈余管理(DA)作为中介变量进行检验。 结果表明: 表6中列(1)、(2)的结果说明非控股大股东退出威胁显著抑制了企业的真实盈余管理, 对企业的应计盈余管理没有显著影响, 列(4)表明非控股大股东退出威胁通过抑制真实盈余管理降低了股价崩盘风险, 列(6)的结果也证明了真实盈余管理的部分中介效应。 表6的结果基本表明, 非控股大股东退出威胁通过抑制企业的真实盈余管理而降低了股价崩盘风险。

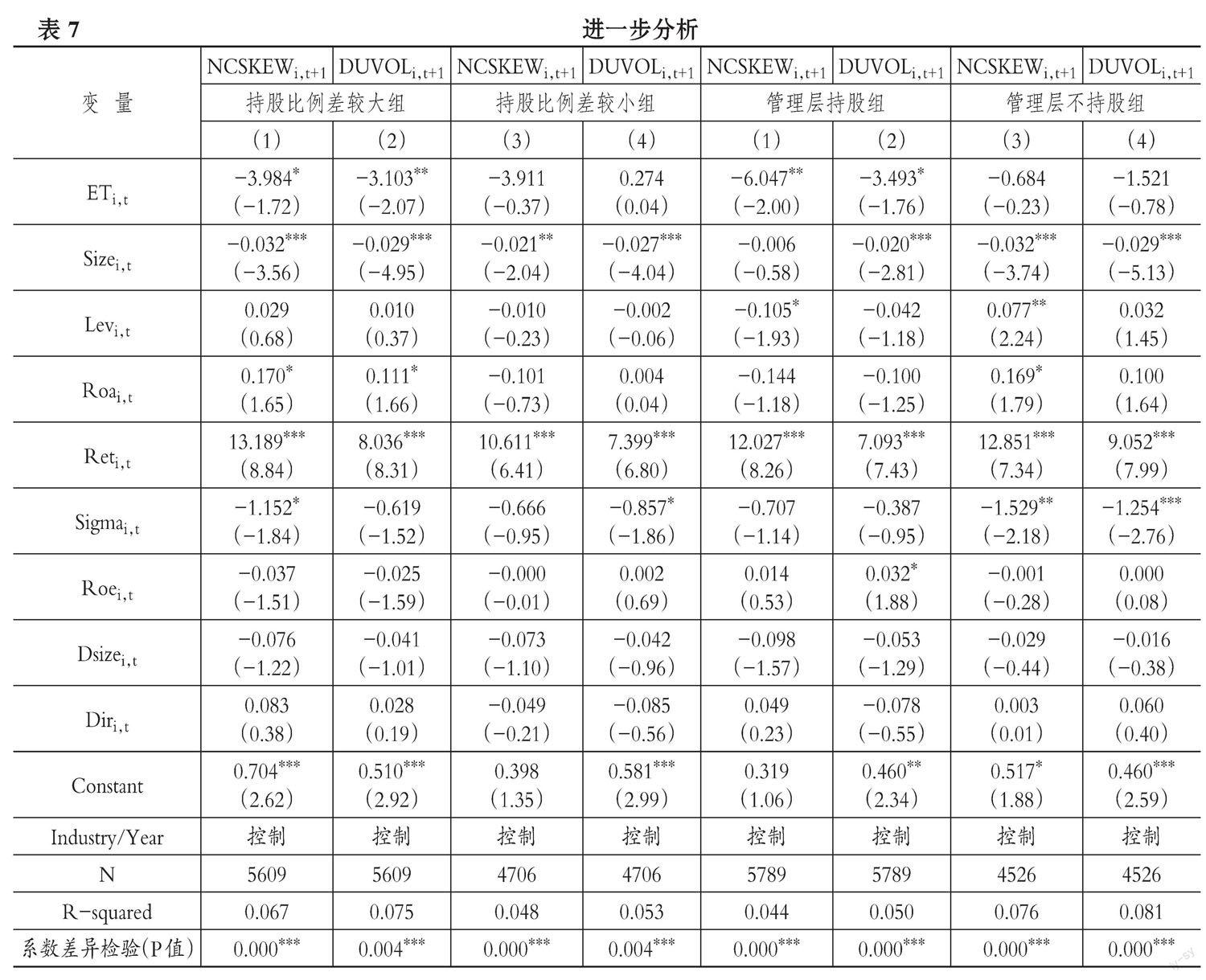

2. 进一步分析: 退出威胁的可信度和作用强度。 大股东退出威胁发挥治理作用会受其退出可信度的影响。 当大股东持股比例之和相对于控股股东越少, 其积极参与公司治理的动机就越弱, 退出的可信度越高[9] 。 本文按非控股大股东与控股股东持股比例的差值中位数将样本分为持股比例差较大和较小两组, 根据表7, 非控股大股东退出威胁(ET)的系数仅在持股比例差较大组显著。 由此可见, 非控股大股東退出威胁的可信度越高, 越能发挥治理效应, 降低企业的股价崩盘风险。

大股东退出对管理层利益造成的损害程度, 是退出威胁影响管理层治理的重要因素。 当管理层持股时, 退出威胁发挥的治理作用更大, 能够更加有效地抑制股价崩盘风险。 本文以管理层是否持股进行分组检验, 根据表7, 非控股大股东退出威胁(ET)的系数仅在管理层持股组显著, 表明在管理层持股的情况下, 退出威胁对股价崩盘风险的降低作用更明显, 即发挥的治理效应更强。

六、研究结论与启示

本文研究结果表明: 非控股大股东退出威胁显著降低了企业的股价崩盘风险; 同时, 非控股大股东退出威胁对股价崩盘风险的抑制作用在非国有企业和市场化水平高的地区更加显著; 机制检验发现, 非控股大股东通过抑制企业的真实盈余管理从而降低了股价崩盘风险。

本文证明了非控股大股东退出威胁的治理作用, 具有重要的启示: 第一, 非控股大股东如何在公司治理中充分发挥作用是公司需要关注的重点, 上市公司要进一步完善股权结构, 发挥股权制衡的积极影响; 第二, 非控股大股东要利用其优势积极参与公司管理, 近年来非控股大股东的整体数量呈现上升趋势, 这与国家建立合理股权制衡结构的要求相契合, 也从侧面反映出非控股大股东影响力的提升; 第三, 投资者和政府监管部门要充分重视非控股大股东在企业中的作用, 营造良好的市场环境, 充分发挥其对企业的积极作用, 从而维护我国市场发展的稳定。

【 主 要 参 考 文 献 】

[1] Jin L., Myers S. C.. R2 Around the World: New Theory and New Tests[ J].Journal of Financial Economics,2004(2):257 ~ 292.

[2] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[ J].管理世界,2013(7):31 ~ 43.

[3] 于传荣,方军雄,杨棉之.上市公司高管因股价崩盘风险受到惩罚了吗?[ J].经济管理,2017(12):136 ~ 156.

[4] 姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险[ J].会计研究,2018(1):68 ~ 74.

[5] Hope O. K., Wu H., Zhao W.. Blockholder Exit Threats in the Presence of Private Benefits of Control[ J].Review of Accounting Studies,2017(2):873 ~ 902.

[6] Edmans A., Holderness C. G.. Blockholders: A Survey of Theory and Evidence[ J].Handbook of the Economics of Corporate Governance,2017(8):541 ~ 636.

[7] 陈克兢.非控股大股东退出威胁能降低企业代理成本吗[ J].南开管理评论,2019(4):161 ~ 175.

[8] Dou Y., Hope O. K., Thomas W. B., et al.. Blockholder Exit Threats and Financial Reporting Quality[ J].Contemporary

Accounting Research,2018(2):1004 ~ 1028.

[9] 姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[ J].管理世界,2015(5):147 ~ 159.

[10] Jaskiewicz P., Block J. H., Combs J. G., et al.. The Effects of Founder and Family Ownership on Hired CEOs' Incentives and Firm Performance[ J].Entrepreneurship Theory and Practice,2017(1):73 ~ 103.

[11] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[ J].管理世界,2015(2):45 ~ 57+187.

[12] Helwege J., Intintoli V. J., Zhang A.. Voting with Their Feet or Activism? Institutional Investors' Impact on CEO Turnover[ J].Journal of Corporate Finance,2011(1):22 ~ 37.

[13] Jiang F., Kim K. A.. Corporate Governance in China: A Modern Perspective[ J].Journal of Corporate Finance,2015(32):190 ~ 216.

[14] 王超恩,张瑞君.内部控制、大股东掏空与股价崩盘风险[ J].山西财经大学学报,2015(10):79 ~ 90.

[15] 夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[ J].经济研究,2007(7):82 ~ 95+136.

(责任编辑·校对: 许春玲 李小艷)