投资者情绪对股价崩盘风险的影响研究

2017-07-08李昊洋程小可郑立东

李昊洋++程小可++郑立东

摘要:实证分析了投资者情绪对股价崩盘风险的影响。研究发现:无论是市场层面还是公司层面,投资者情绪及其波动性的增加会显著加剧股价的崩盘风险;进一步,投资者情绪通过影响股价同步性,进而对股价崩盘风险产生影响,主要表现为市场层面投资者情绪会显著增加股价同步性,而公司层面投资者情绪的影响并不明显;区分投资者类型后发现,在一定情绪环境下,机构投资者交易行为对股价崩盘风险影响更大。

关键词:投资者情绪;股价崩盘风险;股价同步性;机构投资者

DOI:10.13956/j.ss.1001-8409.2017.07.21

中图分类号:F8325 文献标识码:A 文章编号:1001-8409(2017)07-0098-05

A Study of Investor Sentiment Impact on the Stock Price Crash Risk

LI Haoyang, CHENG Xiaoke, ZHENG Lidong

(School of Economic & Management, Beijing Jiaotong University, Beijing 100044)

Abstract: This paper analyzes the effect of investor sentiment on stock price crash risk. It finds that: investor sentiment exerts positive impact on stock price crash risk in markets and firms level. Further, the investor sentiment may have impact on stock price synchronicity and then gives rise to higher stock price crash risk. In detail, the market level investor sentiment exerts greater effect on stock price synchronicity. After classifying the type of investors, it finds that institutional investor may have greater positive impact on stock price crash risk with a sentiment conditions.

Key words:investor sentiment; stock price crash risk; stock price synchronicity; institutional investor

虽然我国股权资本市场在近年来发展迅猛,但其以个人投资者为交易主体的特征并未发生明显改变,2014年末伊始的新一轮牛市行情,使得“全民炒股”的热潮再度兴起,大量投资者通过杠杆资金进行交易成为此轮牛市的典型特征。但由杠杆资金助推的“疯牛”式上涨行情积累了巨大的风险,而这种风险自2015年6月政府宣布清理场外配资、打击杠杆资金后迅速释放,最终演变成为一场百年一遇的“股灾”,而导致此次股灾的一个重要原因便是投资者的非理性投资行为,即投资者情绪在投资过程中扮演了重要的角色。具体而言,个人投资者常常凭借主观感觉与市场流言进行交易,情绪的波动往往会超过理性判断,并且随着市场行情变化表现出对市场预期的过度悲观与乐观。在情绪高涨时,投资者对公司利好消息往往反应过度,而对利空消息反应不足,情绪低迷时则恰好相反[1,2]。在市场行情较好之时,过度追求股票价格的上涨而忽视股票的内在价值,尽管能在短期内获得可观的收益,却使资产价格显著偏离其基本价值,加剧了价格风险,而一旦股票市场价格向内在价值回归,会导致投资收益显著下滑,此时非理性的悲观杀跌行为又会导致其竞相拋售股票,进而加剧了股价崩盘的风险。与此同时,我国机构投资者在交易过程中所表现出的“羊群效应”更加放大了市场的波动[3,4]。

由此,在当前背景下,对投资者情绪与股价崩盘风险进行系统研究对我国金融市场稳定发展具有重要的理论与现实意义。但是,现有文献对投资者情绪的研究主要集中于其对股票价格波动、投资支出、盈余操纵等方面的影响[2,5],有关投资者情绪对股价崩盘风险影响的研究鲜有涉及。基于此,本文拟采用2007至2014年间A股主板上市公司样本,从公司层面投资者情绪与市场层面投资者情绪入手,对该问题进行深入探究,以期为监管部门制定更为合理的政策提供建议,为投资者更为理性的投资提供经验指导。

1理论分析与研究假设

11投资者情绪相关研究

投资者情绪是投资者基于对资产未来现金流和投资风险的预期而形成的一种信念,但这一信念往往由于情绪感染、模仿学习等社会互动机制的存在,并不能完全反映当前已有事实,进而影响资本市场定价的稳定性及投资者的交易行为,导致资产价格偏离正常水平[6]。因此,投资者情绪构成了影响资本市场定价的系统性风险。已有研究表明,不同类型投资者的情绪特征及交易行为各不相同:一方面,机构投资者在交易中表现得更为理性,较少受到他人情绪的影响,往往能获得稳定的收益,且其行为不易被个人投资者模仿,具有稳定股票价格的作用[3,7];与之相反,个人投资者往往易受他人情绪的影响,通常在同一时间买入或卖出,表现出明显的“羊群行为”,且在这一过程中更加容易遭受损失,进而加剧了股票价格的波动[8]。

然而在我国,资本市场机制尚未成熟,机构投资者并未得到充分发展,李志文等发现我国资本市场中,机构投资者的羊群行为比个人投资者更为明显[3]。许年行等也认为我国机构投资者的羊群行为提高了公司股价未来崩盘的风险,即使合格境外投资者也不例外[4]。在这一背景下,无论是机构还是个人投资者,其情绪均会导致股票价格的波动,这便使得其行为与个人投资者无异,因此在对投资者情绪进行研究时,采用整体投资者情绪度量指标能更好地反映我国资本市场中各类投资者的整体情绪[5,9]。

12投资者情绪与股价崩盘风险

现有研究表明,基于代理问题等原因,公司高管往往具有较大的动机,通过推迟公布或隐藏公司负面消息,实现利益攫取目的[10],但是在这一过程中,随着时间的不断推移,负面消息所产生的不利影响不断积累,终究会超过公司的容纳上限而集中释放,导致公司股价遭受巨大冲击并最终产生崩盘效应[4]。已有研究集中于企业避税、公司治理、会计稳健性等公司内部因素对股价崩盘风险之影响[10~12],但关于公司外部环境对股价崩盘风险的影响相对较少,并主要集中于投资者交易行为方面[4,7]。但是作为影

响股价崩盘风险的重要外部因素,即投资者情绪的作用机制却鲜有涉及。本文认为,由于我国大多数投资者往往仅凭借主观感觉或市场流言进行交易,并体现出明显的情绪化特征,当市场充斥着大量乐观流言时,过度自信及盲目跟从行为使得投资者以过度“追涨”的方式进行交易,即在情绪高涨之时,他们往往热衷于不断推高股价,迫使股票价格偏离其内在价值,形成价格泡沫[13],而未来投资者在面临股价暴跌的情形下会产生过度的“杀跌”情绪,加剧了公司未来股价崩盘风险。据此提出研究假设:

①市场层面投资者情绪中包含了年度效应,因此在以其作为自变量的回归中不控制年度效应。

H1:投资者情绪与未来股价崩盘风险显著正相关。

与此同时,Baker和Wurgler发现,投资者情绪波动无论在单个公司层面还是市场整体层面,对股票价格均具有显著影响[6]。王美今和孙建军也发现我国投资者情绪急剧变化会使收益波动更加剧烈[8]。一方面,投资者对公司消息存在非对称反应,即相对于情绪乐观时投资者对正面消息的反应,情绪悲观时投资者对负面消息的反應更剧烈[1],这一非对称反应会使投资者情绪在公司负面消息集中释放后出现大幅下降,而后再对负面消息过度反应,形成恶性循环,进一步放大股价崩盘风险;另一方面,投资者情绪对公司股价存在非对称影响,表现为投资者情绪正向变化对股价上升影响,比投资者情绪负向变化对股价下降的影响更为显著[14],这一非对称影响会加剧股票价格的泡沫化程度,而股票价格的上升又会使投资者情绪更为高涨,再次形成恶性循环,进一步放大股价崩盘风险,据此本文提出如下假设:

H2:投资者情绪波动幅度与未来股价崩盘风险显著正相关。

2研究设计

21样本选取

2007年我国股权分置改革基本完成,并且于当年实施了新企业会计准则,因此本文选取2007至2014年沪深A股上市公司为样本,数据来源于国泰安以及锐思数据库。在剔除金融类公司、ST公司、数据缺失以及每年周收益率观测值不足的样本后,本文最终得到8408个观测值。

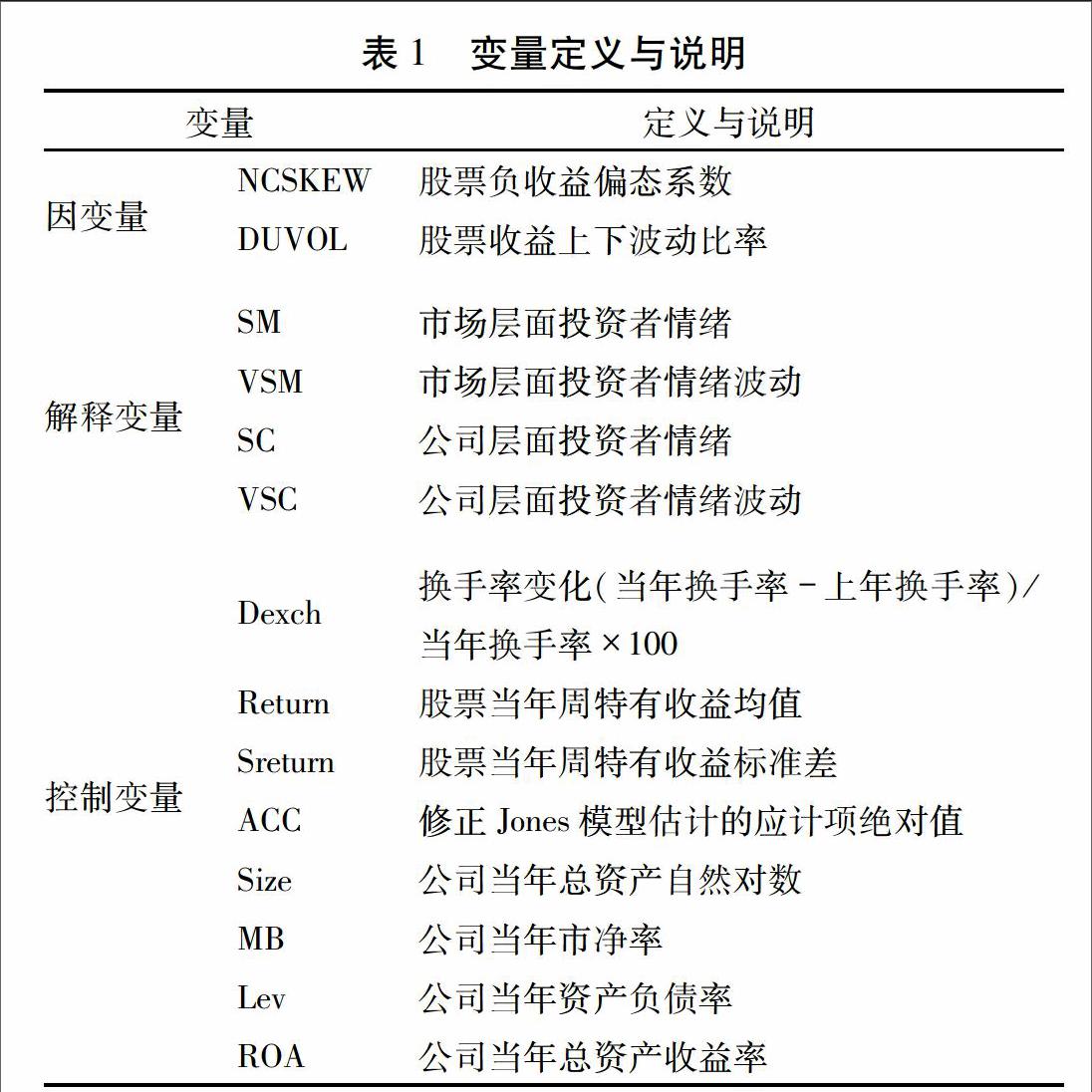

22变量定义

221股价崩盘风险

本文借鉴许年行等的研究方法[4],利用单只股票的周收益数据,计算经过市场调整后的收益率,在此基础上,采用市场调整后个股周收益率负偏度NCSKEW、股价上升阶段与下降阶段波动性差异DUVOL刻画股价崩盘风险,其数值越大代表股价崩盘风险越大。

222投资者情绪及其波动

首先,本文借鉴蒋玉梅和王明照的方法[1],选取当月市场平均换手率MExchange、封闭式基金折价率Fund、新增开户数对数Account、消费者信心指数Index、IPO上市首日平均收益Ripo、IPO平均募集资金额Nipo等6个指标,将各指标分别与宏观经济景气指数进行回归计算残差,然后再对残差进行标准化后采用主成分分析法构建指数,采用前三主成分的加权平均值作为当月投资者情绪指数,最终结果见模型(1):

Sentiment=0226 MExchange-02147 Fund+02257 Account+03371 Index+03946 Ripo+01532 Nipo(1)

本文取其平均数度量当年市场层面投资者情绪,取其标准差度量当年市场层面的投资者情绪波动。

其次,借鉴张庆和朱迪星的方法[9],将公司季度托宾Q值与公司规模、销售增长率、总资产收益率、资产负债率控制年度与行业进行回归后取残差,取其平均值度量每个公司当年的投资者情绪;取其标准差度量每个公司当年的投资者情绪波动程度。

223控制变量

根据已有相关研究[4,12],本文加入了以下控制变量:年超额换手率Dexch、股票年度平均周收益率Return、股票年度周收益率的标准差Sreturn、信息透明度ACC、公司资产规模Size、市净率MB、资产负债率Lev、总资产收益率ROA。此外本文还对行业及年度因素进行了控制①,详细变量定义如表1所述。

224实证模型

本文构建以下模型对研究假设进行验证:

Crashriski,t+1=α0+α1Sentimenti,t+α2Controli,t+εi,t(2)

其中,为了避免内生性问题,Crashriski,t+1代表下一期的股价崩盘风险,分别由下一期NCSKEW和DUVOL度量,在验证假设1时,Sentimenti,t代表当期的投资者情绪,分别由SC和SM度量,在验证假设2时,Sentimenti,t代表当期的投资者情绪波动,分别由VSC和VSM度量,Controli,t为当期控制变量,具体定义见表1。

3实证结果

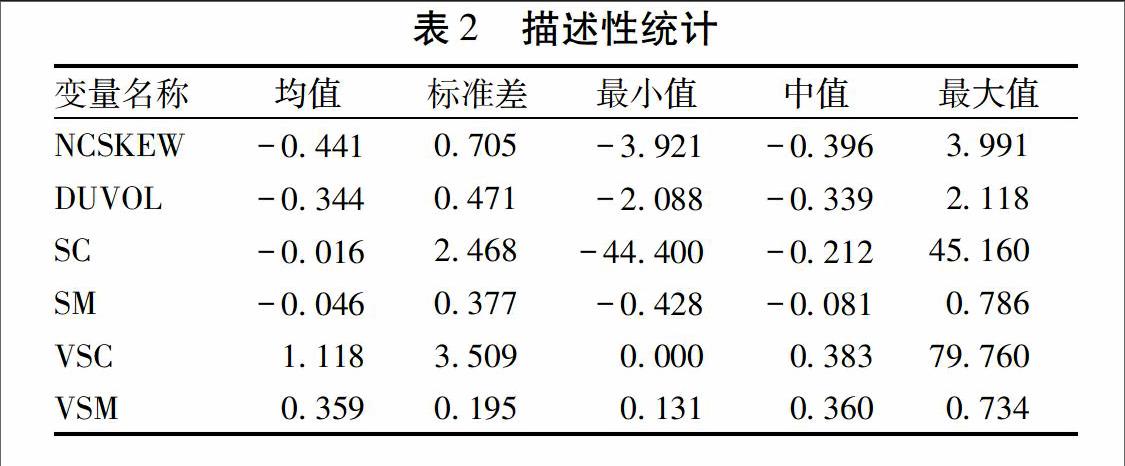

31描述性统计

表2报告了主要变量的描述性统计结果。本文发现,股价崩盘风险均值略小于已有研究,说明我国股权分置改革在一定程度上降低了股价崩盘风险;同时,其标准差大于样本均值的绝对值,说明不同公司间股价崩盘风险存在较大差异;投资者情绪均值与中值均为负,说明投资者情绪低落期长于高涨期。

32多元回归分析

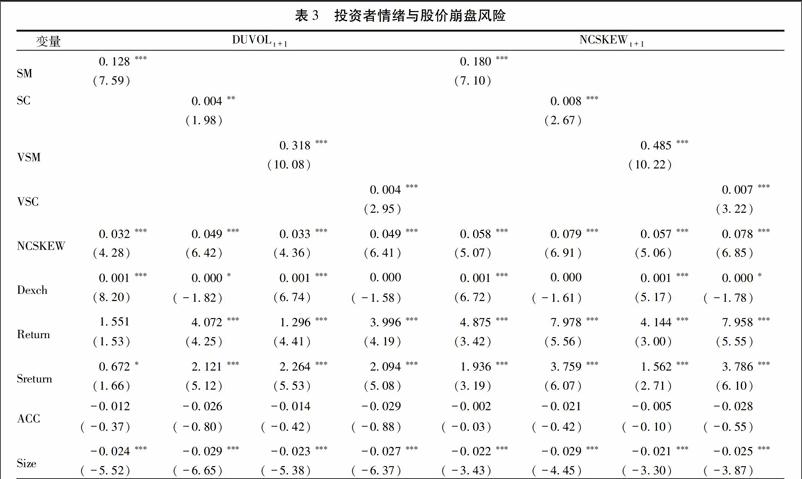

表3报告了投资者情绪对股价崩盘风险影响的回归

结果。可以发现,在控制了当期的NCSKEW后,市场(SM)与公司(SC)两个层面的投资者情绪与公司股价崩

盘风险均显著正相关,说明投资者情绪越高,下一期的股价崩盘风险越大,验证了投资者情绪高涨在短期内会导致股票价格被显著高估,但从长期来看,市场价格会向内在价值回归这一理论,验证了H1。

此外,市场(VSM)与公司(VSC)两个层面的投资者情绪波动指标与公司股价崩盘风险均呈现出显著的正相关关系,说明当期投资者情绪波动越大,下一期股价崩盘风险越高,验证了H2。

33稳健性检验

为了确保本文结论的可靠,本文进行了以下稳健性检验:首先采用年度基本面数据对年度托宾Q值进行回归,取残差计算公司层面投资者情绪;其次由于不同指标对投资者情绪的反应可能存在时间上的提前或滞后关系[15],因此本文将主成分分析6项指标的滞后一期项加入主成分分析模型中,计算市场层面投资者情绪。而以上检验结果与主检验结果基本一致。

4进一步检验

以上实证结果表明,投资者情绪及其波动增加了股价崩盘风险,但投资者情绪影响股价崩盘风险的传导机制以及在同等情绪下,不同类型投资者对股价崩盘风险的影响仍有待进一步分析。大部分研究均证明了由于“羊群效应”的存在,投资者情绪及其波动会对股价波动及交易量产生显著影响[8,13],因此本文将从股价同步性和机构投资者交易行为两个视角入手,进一步阐释投资者情绪及其波动对股价崩盘风险的影响机制。

41投资者情绪与股价同步性

股价同步性可以衡量上市公司特有信息融入股价的程度,是衡量股票定价效率的一个重要指标[4],作为股票误定价的重要来源,投資者情绪会通过作用于股票定价效率,进而对股价崩盘风险产生影响。为了对此进行探究,本文借鉴Xu等人的研究方法[16],建立以下模型检验投资者情绪与股价同步性之间的关系。

SYNCHi,t+1=α0+α1Sentimenti,t+α2Controli,t+εi,t(3)

模型(3)中新增控制变量包括Vol,为一年内该股票交易股数的自然对数;Audit代表为公司提供审计服务的事务所类型,国际“四大”会计师事务所取值为1,否则为0;QFII为合格境外投资者持有该股票流通股比例;Indnum和Indsize分别表示该公司所在行业上市公司的数量和所在行业上市公司资产之和的自然对数;其他变量定义同上。

表4报告了投资者情绪及其波动与股价同步性的回归结果。发现市场层面的投资者情绪及其波动与股价同步性显著正相关,而公司层面的投资者情绪及其波动与股价同步性关系并不明显,说明市场层面的投资者情绪及其波动会影响投资者交易行为,并通过“羊群行为”使得上市公司特有信息无法融入股价中,降低了股票定价效率,从而使股票价格“暴涨暴跌”,加剧了股价崩盘风险;而对于单只股票而言,投资者尽管会受到情绪影响,但在一定程度上仍会依赖其所掌握的私有信息进行交易,因此公司层面的投资者情绪及其波动并不会对股价同步性产生显著影响。

42机构投资者交易行为与投资者情绪的交互影响

在成熟市场中,以公众养老金为代表的机构投资者往往扮演着稳定市场、提高股票定价效率、降低股价崩盘风险的重要角色[7],但李志文等发现,我国机构投资者“羊群行为”比个人投资者更为严重,并且显著提高了股价崩盘风险[3]。因此,本文通过引入机构投资者持有非限售流通A股年变化率Exchange,以“(本年末机构投资者持有非限售流通股股数/上年末机构投资者持有非限售流通股股数)-1”计算,并与投资者情绪交乘,以进一步考察机构投资者交易行为与情绪对股价崩盘风险的交互影响。

表5报告了机构投资者交易行为与情绪对股价崩盘风险交互作用的回归结果。发现机构投资者持股变动比例与情绪的交互项与股价崩盘风险显著正相关①,说明机构投资者在情绪高涨期或情绪大幅波动期的交易行为会进一步加剧未来的股价崩盘风险,验证了我国机构投资者比个人投资者存在着更为严重的“羊群行为”,且在市场中扮演了“崩盘加速器”这一角色的研究结论。5结论与启示

自我国股票市场建立以来,股价“暴涨暴跌”及剧烈波动异象频繁发生,阻碍了我国资本市场的稳定发展。随着我国资本市场改革的不断推进,如何促使我国股票市场稳定健康发展始终是学术界与实务界广泛关注的热点。本文以2007至2014年A股上市公司为研究样本,通过构建市场与公司两个层面的投资者情绪指标,实证检验了投资者情绪及其波动对股价崩盘风险产生的影响,并进一步对其影响渠道进行了探究。研究发现:投资者情绪越高或其波动幅度越大,未来股价崩盘风险越大;而市场层面投资者情绪及其波动会通过增加股价同步性,进一步加剧公司未来股价崩盘风险;此外,机构投资者在情绪高涨期或情绪大幅波动期的交易行为会加剧未来股价崩盘风险,体现为明显的“羊群效应”。

以上研究结论表明,在我国资本市场参与者以个人投资者为主且机构投资者发展尚未成熟的背景下,政府应进一步完善股票证券投资制度,在合理的范围内保证股票市场的流动性。同时,政府也应进一步规范投资者,特别是机构投资者的投资行为,建立合理的证券违法惩罚制度,坚决打击股票市场投机行为,引导市场进行价值投资,同时努力形成成熟的风险处置预案,缓解股价“暴涨暴跌”所带来的不利影响,以期实现股市的健康稳定发展。

参考文献:

[1]蒋玉梅,王明照.投资者情绪、盈余公告与市场反应[J].管理科学,2010(3):70-78.

[2]姚海鑫,鹿坪,田甜.投资者情绪、盈余公告市场反应与盈余操纵择机[J].财贸研究,2015(2):128-138.

[3]李志文,余佩琨,杨靖.机构投资者与个人投资者羊群行为的差异[J].金融研究,2010(11):77-89.

[4]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[5]谭跃,夏芳.股价与中国上市公司投资——盈余管理与投资者情绪的交叉研究[J].会计研究,2011(8):30-39.

[6]Baker M, Wurgler J. Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives,2007(21):129-151.

[7]Callen J L, Fang X. Institutional Investor Stability and Crash Risk: Monitoring Versus Short-Termism?[J]. Journal of Banking & Finance,2013(37):3047-3063.

[8]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[9]张庆,朱迪星.投资者情绪、管理层持股与企业实际投资——来自中国上市公司的经验证据[J].南开管理评论,2014(4):120-127.

[10]Kim J B, Li Y, Zhang L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis[J]. Journal of Financial Economics,2011(100):639-662.

[11]Xu N, Li X, Yuan Q, et al. Excess Perks and Stock Price Crash Risk: Evidence from China[J]. Journal of Corporate Finance,2014(25):419-434.

[12]Kim J, Zhang L. Accounting Conservatism and Stock Price Crash Risk: Firm-level Evidence[J]. Contemporary Accounting Research,2016,33(1):412-441.

[13]张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013(4):142-155.

[14]张强,杨淑娥.噪音交易、投资者情绪波动与股票收益[J].系统工程理论与实践, 2009(3):40-47.

[15]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[16]Xu N, Chan K, Jiang X, Yi Z. Do Star Analysts Know More Firm-Specific Information? Evidence from China[J]. Journal of Banking & Finance,2013(37):89-102.

(責任编辑:秦颖)