基于激励相容理论的长护险利益相关主体博弈行为分析

2022-05-17沈玉玲张珺茹吴海波江西中医药大学经济与管理学院

沈玉玲 张珺茹 吴海波 江西中医药大学经济与管理学院

一、引言

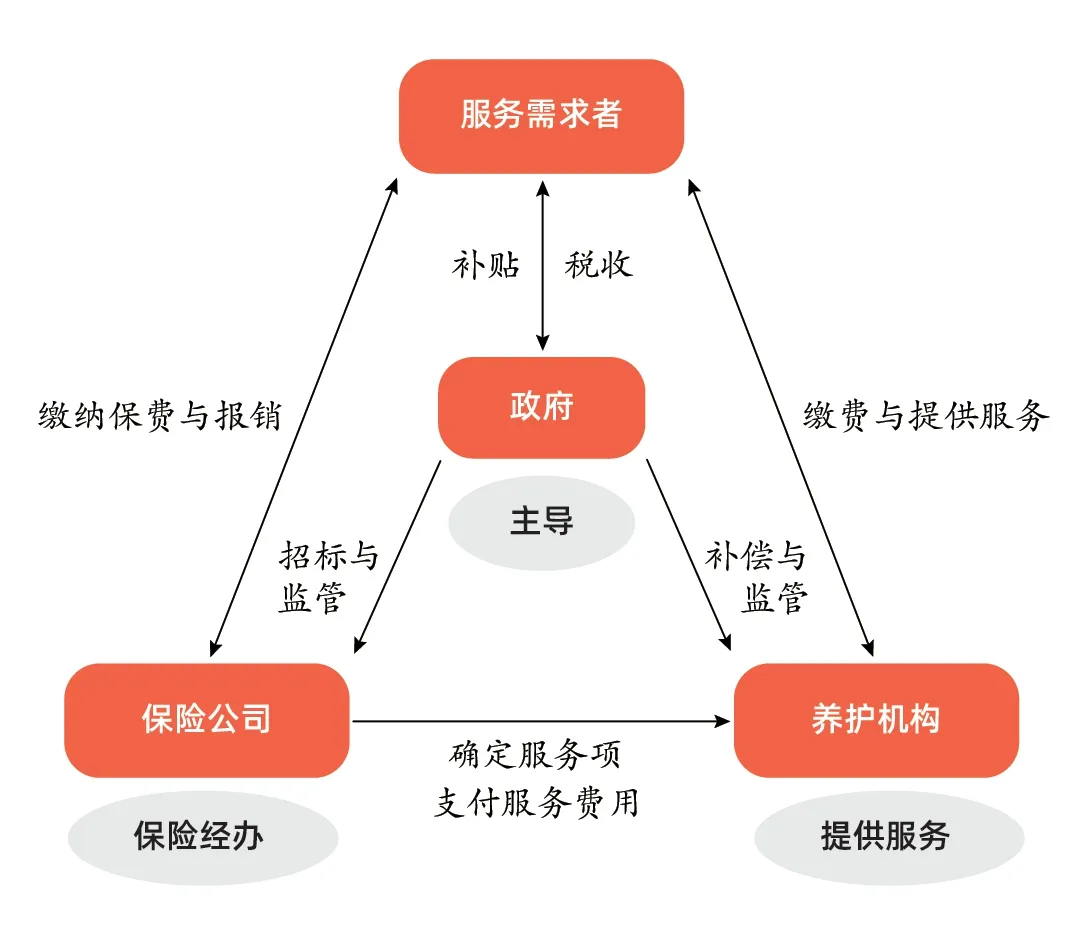

长期护理保险制度(以下简称“长护险制度”)是一项关乎我国4000多万失能人员身心健康的系统性民生工程。与该制度密切相关的利益主体,即政府、保险公司、养护机构(包括养老机构、专业护理机构、社区养护中心、医养结合性医疗机构、残疾人托养中心、日间照料中心等)和失能家庭(又称“服务需求者”)之间的关系有别于一般商业保险中的保险人与被保险人之间的对等关系,它们之间所呈现出来的是一种三角四方关系(具体如图1所示)。以实现各方利益诉求最大化为目的,正确处理好四方关系,对于促进长护险实现可持续健康发展具有十分重要的意义。本文从功能定位与利益诉求出发,建立利益相关主体间的博弈模型,并针对博弈过程表现出来的问题,提出构建长护险相关利益主体激励相容机制的设想,其目的旨在实现长护险背景下利益相关主体间的“帕累托最优”状态。

二、文献综述

长护险发展初期,政府扮演的是服务补缺的角色,但目前政府开始演变为凝聚多种功能的综合体,其职责日益多元化。孙洁(2020)、王亚文(2018)等研究表明,政府在长护险背景下的功能定位,可以将其归纳为四方面,即服务供给、制定政策法律、给予财政支撑和监督管理等。此外,政府的利益目标与社会的整体福利和社会效益具有一致性,不会出现与卫生事业公益性相悖离的情形,因此,政府还是建立和推动长护险发展的主导者和重要执行者。

商业保险公司在长护险的发展中也承担了一定的责任。彭荣(2008)指出,商业长护险相较于单纯的社保模式,更有利于保险管理的专业化发展。当时,商业保险模式下的保险公司,既是长护险的经营者,也是管理者。而今天,具有社保性质的长护险制度下的保险公司,则主要在以下三方面发挥着重要作用:服务提供、委托管理和产品的完整设计与提供(张继元、王建云、周富玲,2018)。就利益诉求而言,保险公司作为自负盈亏的商业机构,在长护险制度下虽与政府部门建立了相互协作的关系,但大多数情况下存在追求利益最大化的诉求与倾向。

在长护险制度下,作为护理服务的提供者,养护机构的主要功能是为失能人员提供优质高效的服务项目。为此,吴炳义等(2017)指出,定点养护机构是实施长护险制度的重要运行载体。也就是说,长护险能否健康运行,养护机构基本服务功能发挥的好坏是关键。与保险公司类似,养护机构的诉求也主要以利益最大化为目的。为此,政府必须对其行为加以必要的约束与监管,以此保障失能人员的利益不受损害。

长护险的不断改革推动着家庭功能定位的不断变迁。邓大松等(2017)认为,家庭是减轻社会养老风险不可缺失的载体。但随着家庭照护可获得性的不断降低,一对夫妻面对赡养老人和抚养子女的双重压力,家庭对失能老人的照护责任发生了一定的转变(荆涛,2004)。但卢婷(2019)认为,对于失能等级较低或症状较轻的老年人,家庭还是应该主动承担起居家护理的责任。减轻家庭经济负担并提高照护对象的生活质量、维护生命尊严,通常是失能家庭的首要选择目的。

三、研究方法

(一)激励相容理论

激励相容理论最早由哈维茨于1973年提出。该理论的运用条件涉及两个概念,即委托代理关系和代理人问题。在信息不对称的条件下,由单级或多级委托人和代理人构成的委托代理关系中,相关主体的目标函数往往会存在一定的偏差,因此会出现代理人的行为与委托人的预期目标不一致的现象,甚至出现较为严重的偏差。激励相容就是要将代理人的利益与委托人的预期目标进行最大限度的融合与捆绑,以此达成多方利益的最大化。长护险制度下政府、保险公司、养护机构和失能家庭之间是一个多级委托代理的长链条关系(见图2)。

▶图1 长护险背景下利益相关主体间的三角四方关系

▶图2 长护险制度下的多级委托代理关系链

(二)基本假设条件

博弈参与方——政府、保险公司、养护机构和失能家庭都是理性经济人,选择各自的策略。

政府部门的策略集为α=(α1,α2)=(积极推行长护险制度,放松推行长护险制度),保险公司的策略集为β=(β1,β2)=(积极配合长护险制度推行,消极配合长护险制度推行),养护机构的策略集为γ=(γ1,γ2)=(积极提供护理服务,消极提供护理服务),失能家庭的策略集为δ=(δ1,δ2)=(监督举报,不监督举报)。

四、博弈模型分析

(一)政府与保险公司

假设1:政府积极推行长护险制度时,将与保险公司建立稳定的社商合作关系,所需财政和管理成本投入之和为C,未推行成本是0;保险公司积极承担经办责任时,政府社会效益是R1;保险公司消极承担责任时,政府社会效益为R2(R1>R2);政府不推行、保险公司愿意开展长护险工作时,政府损失的社会效益为R,保险公司所获的社会效益为t。

假设2:保险公司积极履行自身责任,所获经济收益为A1;消极配合时,所获经济收益为A2(A2>A1);未参与长护险时,所获收益为e(具体见表1)。

▶表1 政府部门与保险公司博弈矩阵

假设政府部门积极参与长护险的概率为θ,保险公司积极参与长护险的概率为β1,政府部门和保险公司的收益矩阵分别为:

政府部门预期收益函数为:

U1对θ求偏导,令∂U1/∂θ=0,解得:

保险公司预期收益函数为:

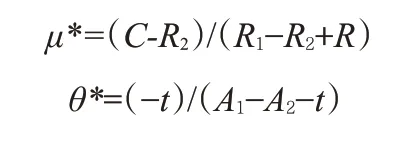

U2对μ求偏导,令∂U2/∂μ=0,解得:θ*=(-t)/(A1-A2-t)

因此,政府部门与保险公司博弈模型中的纳什均衡为:

由此纳什均衡求解可知,当政府所获社会效益(R1)增加,其他条件不变的情况下μ*呈反向变动而减少,说明政府在保险公司积极参与长护险制度后,所获社会效益会增加,此时长护险制度必定能顺利推行。但基于纳什均衡,政府也不会无限加大预算投入,保险公司作为理性经济人,在财政支持受到一定影响时,其业务经营的资金压力会进一步增加,必然影响其参与的积极性。当保险公司经济收益(A1)增加时,其他条件不变的情况下,θ*增加,说明当保险公司通过社商合作模式积极参与长护险所获收益增加时,政府推行长护险制度的概率会随之增大,此时保险公司的收益会随长护险制度的稳步推行而增加,其积极性提高。

(二)保险公司与养护机构

在长护险制度推行的过程中,保险公司与养护机构存在不同的态度,同政府与保险公司的博弈相似,以下为简化分析,模型假设如下(具体见表2)。

▶表2 保险公司与养护机构博弈矩阵

假设保险公司积极参与长护险制度的概率为m,养护机构积极参与长护险制度的概率为n,保险公司和养护机构的收益矩阵分别为:

保险公司预期收益函数为:

U3对m求偏导,令∂U3/∂m=0,解得:

养护机构预期收益函数为:

U4对n求偏导,令∂U4/∂n=0,解得:

因此,保险公司与养护机构博弈模型中的纳什均衡为:

由保险公司与养护机构博弈模型中的纳什均衡可知,当保险公司净收益(B1-C1)增加时,n*减少,即保险公司积极参与长护险制度时,保险公司净收益增加,养护机构积极参与的概率会减小,因而其高效参与长护险制度的概率会随之减小,成效会随之减弱。当养护机构积极参与长护险制度所获净收益增加并影响保险公司利益时,保险公司积极参与的概率会减小。

(三)养护机构与失能家庭

在长护险制度推行的过程中,养护机构与失能家庭存在不同的态度,同政府与保险公司的博弈相似,以下为简化分析,模型假设如下(具体见表3)。

▶表3 养护机构与失能家庭博弈矩阵

假设养护机构积极参与长护险制度的概率为p,失能家庭进行监督举报的概率为q,养护机构和失能家庭的收益矩阵分别为:

养护机构预期收益函数为:

U5对p求偏导,令∂U5/∂p=0,解得:

失能家庭预期收益函数为:

U6对q求偏导,令∂U6/∂q=0,解得:

因此,养护机构与失能家庭博弈模型中的纳什均衡为:

与上述逻辑关系描述相似,从养护机构与失能家庭博弈模型中的纳什均衡中不难发现,养护机构的净收益(B3-C3)增加时,q*值减小,说明养护机构积极参与长护险时,养护机构所获经济效益会随之增加。此时无论政府如何决策,或者保险公司如何配合工作,失能家庭对此项工作会产生一定短视效应,无法认同其成果,因而激发监督举报积极性的概率下降。

五、结论与建议

(一)结论

本文分析了长护险制度下利益相关主体的功能定位与利益诉求,并运用博弈论探讨其利益目标与影响因素之间的关系,从中发现,我国长护险制度在试点阶段还面临三方面问题:第一,政府与保险公司之间,单纯依靠政府的财政支出来激励保险公司是不够的,而应该建立政、保激励相容机制;第二,保险公司与养护机构都是理性经济人,所以在社商合作模式下,需要鼓励政府、社会等多元资本共同参与,实现同类机构间公平竞争环境下的反向激励;第三,失能家庭作为长护险服务需求者和最终受益者,本应是长护险最具话语权的监督者,但由于受信息不对称、监督方式不明等多重因素影响,监督效果与预期目标相距甚远。

(二)建议

建立政府内部协同激励,实现梯度化管理。我国长护险制度监管涉及医保、民政、卫生、财政及银保监等多个部门,在不同政府部门多头监管的情况下,必然会出现各自功能定位的交叉与错位。因此,从长护险的长远发展来看,只有确定以医保部门管理为主导,并制定相应的与服务质量成正比的激励机制,才能实现长期护理服务的梯度化管理,实现协同激励。

鼓励社会资本多元化参与,实现供给间反向激励。一方面,鼓励保险公司积极参与。这不仅能满足失能家庭的多元化服务需求,又能避免因某一保险公司的服务垄断而导致公众利益受损现象。另一方面,社会资本多元化参与服务的提供和服务水平的评估工作,不仅能对既定服务产生有益补充,还能实现服务供给者之间的反向激励,实现多方利益主体的零和博弈。

以医保支付方式改革为抓手,完善长护险信息化监管。从医保报销申请阶段开始,就充分利用我国社保广覆盖的特点,通过信息化手段收集包括服务机构与服务需求者的大量有效信息,以此加强对长护险的系统化监管。不仅有利于管理部门的后续高效监管,还可以收集既往病史、接受医疗服务情况等信息,最大限度地避免道德风险的发生。