操作风险资本金新计量方法的实施对我国商业银行的影响

2022-05-17何泽秀

何泽秀

摘 要:2017年,巴塞尔银行监管委员会发布《巴塞尔协议III:最终版》,规定商业银行的操作风险计量方法统一为新标准法。根据巴塞尔银行监管委员会的要求,新标准法将于2022年开始实行。其实施对商业银行将有重要影响。因此,以《巴塞尔协议III:最终版》为蓝本,在阐明了操作风险的相关定义基础之上,对操作风险资本金计量方法进行了比较,并重点分析了新标准法的计量方法;然后,从国有商业银行、股份制商业银行和城市商业银行中分别选取中国银行、浦发银行和上海银行作为研究对象,计算其在新标准法下的操作风险资本金变化,进而探讨新标准法对于商业银行所产生的影响,并提出针对性的建议。

关键词:《巴塞尔协议III:最终版》;操作风险;新标准法;商业银行

中图分类号:F832.33 文献标志码:A 文章编号:1673-291X(2022)11-0116-06

引言

随着商业银行的不断发展壮大,商业银行操作风险事件发生次数不断增加,监管者对于操作风险的重视程度也不断增加。操作风险监管的概念于1997年由巴塞尔银行监管委员会(以下简称“巴塞尔委员会”)在《有效银行监管核心原则》中首次提出。随后在2004年巴塞尔委员会发布了《巴塞尔协议Ⅱ》,正式将操作风险纳入商业银行風险资本的计量框架,并为操作风险计量提供了三种方法:基本指标法、旧标准法和高级计量法。2017年,巴塞尔委员会发布《巴塞尔协议III:最终版》,将现行的三种操作风险方法合并为一种,即新标准法。根据巴塞尔委员会的要求,商业银行将于2022年1月开始全面采用新标准法计量操作风险。在此之前,我国商业银行一直采用基本指标法和旧标准法,这两种方法虽然简便易行,但是难以真实反映银行所面临的风险。因此,我国商业银行操作风险计量方法的转型迫在眉睫。

新标准法作为一个全新的操作风险计量方法,相比原先的方法具有较大的优越性。但是,我们也要辩证地看待这一方法。一方面,新标准法确实可以更加动态、更加细化地反映操作风险的损失,使得我国商业银行能够更加科学地计提操作风险资本,并对操作风险进行更好管理;另一方面,由于新标准法相比传统的基本指标法和旧标准法具有计量的复杂性和精确性,所以使用新标准法会对我国商业银行造成一系列的影响。根据巴塞尔银行监管委员会的要求,新标准法将于2022年开始实行,因此,深入探究新标准法具有十分重要的现实意义。

此前已有不少学者对于操作风险新标准法展开了一系列研究,并从不同方面入手探讨了新标准法相对于先前的操作风险资本金计量方法所产生的变化。孙若鹏(2019)对《巴塞尔协议III:最终版》中监管要求的一系列变化进行了详尽的研究,指出新标准法增强了计量结果的可比性和风险的敏感性。但是对于新标准法的演变过程和计量特点并未展开深入分析。冯乾和游春(2019)针对这个问题进行了详细地阐述,通过横向与纵向两个维度的对比突出了新标准法计量方法的变化与创新。但是他们在新标准法对于商业银行可能造成的影响的研究方面略显欠缺。鲁政委和陈昊(2019)研究了新标准法对于商业银行可能造成的影响,指出新标准法对于商业银行会计报表、内部损失记录和信息披露程度提出了更高的要求。但是他们并没有分析我国商业银行使用新标准法后操作风险资本金会产生怎样的变化。基于这个问题,本文通过选取我国三家不同类型的商业银行作为分析对象,深入研究商业银行年度报告并展开相关计算分析。测算结果反映出我国商业银行使用新标准法后操作风险资本金所产生的变化,提高了本文研究结果的可信度与准确性。

一、操作风险资本金计量方法比较

(一)操作风险的定义及分类

操作风险定义及分类的界定对于商业银行的操作风险管理尤为重要,因为它能够直接影响商业银行进行风险管理的手段和方式。因此,正确界定操作风险的定义及分类尤为重要。根据巴塞尔委员会于2004年发布的《巴塞尔协议Ⅱ》,操作风险有如下定义:指由不完善或有问题的内部程序、员工、信息科技系统以及外部事件所造成损失的风险,包括法律风险,但不包括策略风险和声誉风险。同时,操作风险可分为七大类:内部欺诈,外部欺诈,就业制度和工作场所安全,客户、产品和业务活动,实物资产的损坏,营业中断和信息技术系统瘫痪,执行、交割和流程管理。

(二)操作风险计量方法比较

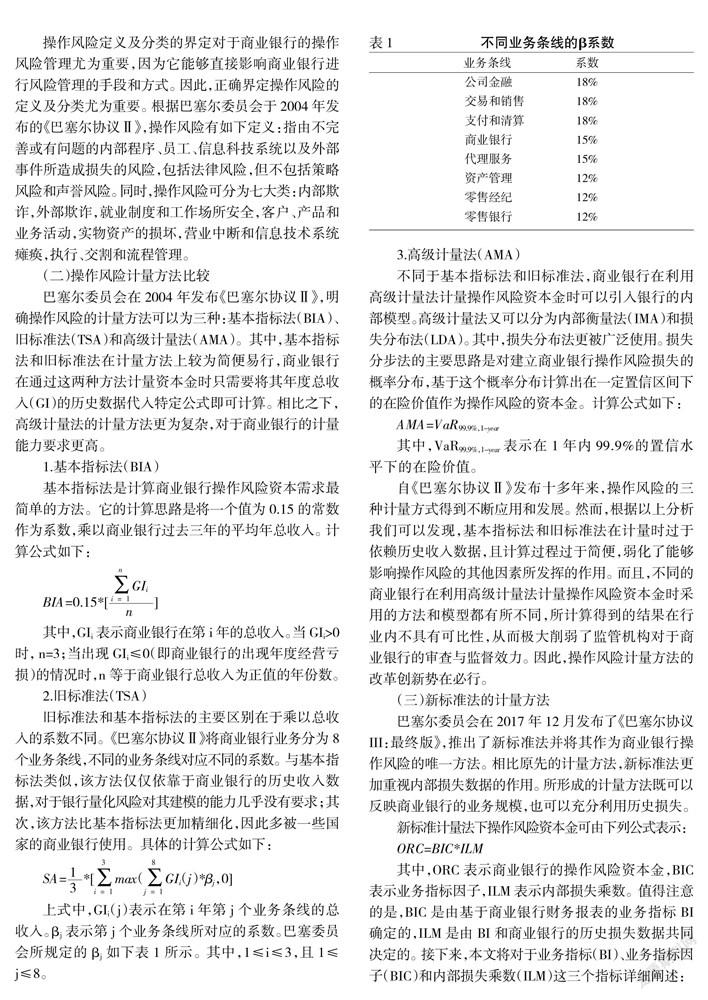

巴塞尔委员会在2004年发布《巴塞尔协议Ⅱ》,明确操作风险的计量方法可以为三种:基本指标法(BIA)、旧标准法(TSA)和高级计量法(AMA)。其中,基本指标法和旧标准法在计量方法上较为简便易行,商业银行在通过这两种方法计量资本金时只需要将其年度总收入(GI)的历史数据代入特定公式即可计算。相比之下,高级计量法的计量方法更为复杂,对于商业银行的计量能力要求更高。

1.基本指标法(BIA)

基本指标法是计算商业银行操作风险资本需求最简单的方法。它的计算思路是将一个值为0.15的常数作为系数,乘以商业银行过去三年的平均年总收入。计算公式如下:

其中,GIi表示商业银行在第i年的总收入。当GIi>0时, n=3;当出现GIi≤0(即商业银行的出现年度经营亏损)的情况时,n等于商业银行总收入为正值的年份数。

2.旧标准法(TSA)

旧标准法和基本指标法的主要区别在于乘以总收入的系数不同。《巴塞尔协议Ⅱ》将商业银行业务分为8个业务条线,不同的业务条线对应不同的系数。与基本指标法类似,该方法仅仅依靠于商业银行的历史收入数据,对于银行量化风险对其建模的能力几乎没有要求;其次,该方法比基本指标法更加精细化,因此多被一些国家的商业银行使用。具体的计算公式如下:

上式中,GIi(j)表示在第i年第j个业务条线的总收入。βj表示第j个业务条线所对应的系数。巴塞委员会所规定的βj如下表1所示。其中,1≤i≤3,且1≤j≤8。

3.高级计量法(AMA)

不同于基本指标法和旧标准法,商业银行在利用高级计量法计量操作风险资本金时可以引入银行的内部模型。高级计量法又可以分为内部衡量法(IMA)和损失分布法(LDA)。其中,损失分布法更被广泛使用。损失分步法的主要思路是对建立商业银行操作风险损失的概率分布,基于这个概率分布计算出在一定置信区间下的在险价值作为操作风险的资本金。计算公式如下:

AMA=VaR99.9%,1-year

其中,VaR99.9%,1-year表示在1年内99.9%的置信水平下的在险价值。

自《巴塞尔协议Ⅱ》发布十多年来,操作风险的三种计量方式得到不断应用和发展。然而,根据以上分析我们可以发现,基本指标法和旧标准法在计量时过于依赖历史收入数据,且计算过程过于简便,弱化了能够影响操作风险的其他因素所发挥的作用。而且,不同的商业银行在利用高级计量法计量操作风险资本金时采用的方法和模型都有所不同,所计算得到的结果在行业内不具有可比性,从而极大削弱了监管机构对于商业银行的审查与监督效力。因此,操作风险计量方法的改革创新势在必行。

(三)新标准法的计量方法

巴塞尔委员会在2017年12月发布了《巴塞尔协议III:最终版》,推出了新标准法并将其作为商业银行操作风险的唯一方法。相比原先的计量方法,新标准法更加重视内部损失数据的作用。所形成的计量方法既可以反映商业银行的业务规模,也可以充分利用历史损失。

新标准计量法下操作风险资本金可由下列公式表示:

ORC=BIC*ILM

其中,ORC表示商业银行的操作风险资本金,BIC表示业务指标因子,ILM表示内部损失乘数。值得注意的是,BIC是由基于商业银行财务报表的业务指标BI确定的,ILM是由BI和商业银行的历史损失数据共同决定的。接下来,本文将对于业务指标(BI)、业务指标因子(BIC)和内部损失乘数(ILM)这三个指标详细阐述:

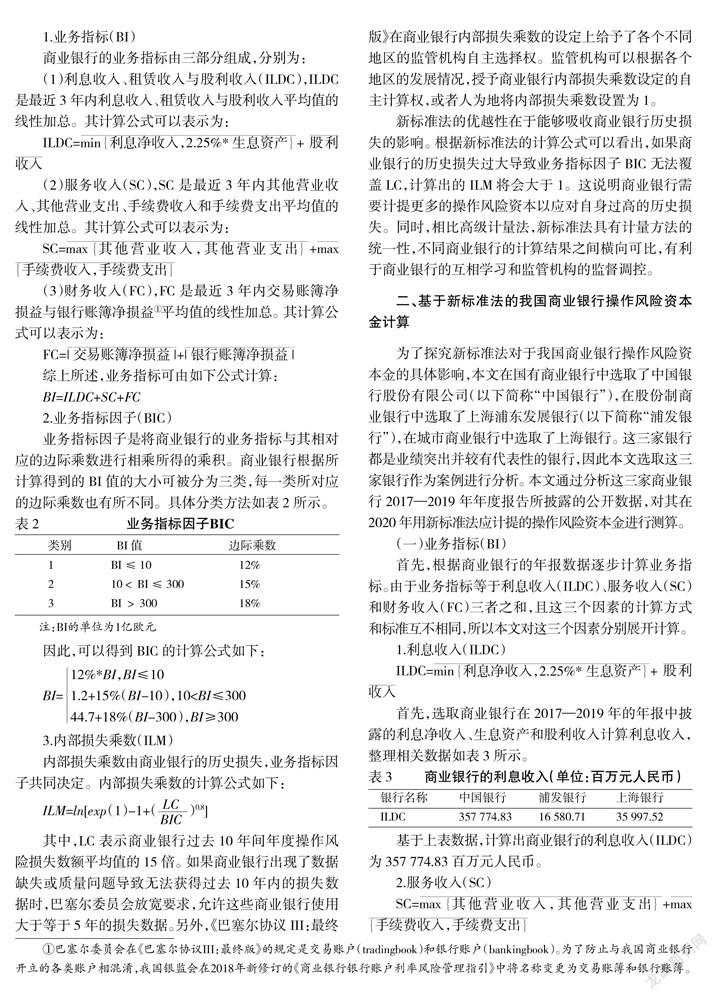

1.业务指标(BI)

商业银行的业务指标由三部分组成,分别为:

(1)利息收入、租赁收入与股利收入(ILDC),ILDC是最近3年内利息收入、租赁收入与股利收入平均值的线性加总。其计算公式可以表示为:

2.业务指标因子(BIC)

业务指标因子是将商业银行的业务指标与其相对应的边际乘数进行相乘所得的乘积。商业银行根据所计算得到的BI值的大小可被分为三类,每一类所对应的边际乘数也有所不同。具体分类方法如表2所示。

其中,LC表示商业银行过去10年间年度操作风险损失数额平均值的15倍。如果商业银行出现了数据缺失或质量问题导致无法获得过去10年内的损失数据时,巴塞尔委员会放宽要求,允许这些商业银行使用大于等于5年的损失数据。另外,《巴塞尔协议III:最终版》在商业银行内部损失乘数的设定上给予了各个不同地区的监管机构自主选择权。监管机构可以根据各个地区的发展情况,授予商业银行内部损失乘数设定的自主计算权,或者人为地将内部损失乘数设置为1。

新标准法的优越性在于能够吸收商业银行历史损失的影响。根据新标准法的计算公式可以看出,如果商业银行的历史损失过大导致业务指标因子BIC无法覆盖LC,计算出的ILM将会大于1。这说明商业银行需要计提更多的操作風险资本以应对自身过高的历史损失。同时,相比高级计量法,新标准法具有计量方法的统一性,不同商业银行的计算结果之间横向可比,有利于商业银行的互相学习和监管机构的监督调控。

二、基于新标准法的我国商业银行操作风险资本金计算

为了探究新标准法对于我国商业银行操作风险资本金的具体影响,本文在国有商业银行中选取了中国银行股份有限公司(以下简称“中国银行”),在股份制商业银行中选取了上海浦东发展银行(以下简称“浦发银行”),在城市商业银行中选取了上海银行。这三家银行都是业绩突出并较有代表性的银行,因此本文选取这三家银行作为案例进行分析。本文通过分析这三家商业银行2017—2019年年度报告所披露的公开数据,对其在2020年用新标准法应计提的操作风险资本金进行测算。

(一)业务指标(BI)

首先,根据商业银行的年报数据逐步计算业务指标。由于业务指标等于利息收入(ILDC)、服务收入(SC)和财务收入(FC)三者之和,且这三个因素的计算方式和标准互不相同,所以本文对这三个因素分别展开计算。

选取商业银行在2017—2019年的年报中披露的其他营业收入、其他营业支出、手续费收入和手续费支出来计算服务收入,整理相关数据如表4所示。

基于上表数据,计算出商业银行的服务收入(SC)为141 251.33百万元人民币。

3.财务收入(FC)

FC=|交易账簿净损益|+|银行账簿净损益|

计算财务收入方面,巴塞尔委员会引入了交易账簿和银行账簿的概念。然而,我国商业银行的主要业务只覆盖存款业务和贷款业务。由于资产证券化产品和金融衍生品的使用频率较低,所以我国商业银行以银行账簿业务为主。交易账簿的概念在我国商业银行的业务体系中较为模糊,在年度报告的数据披露中尚不明显,这无疑为计算增加了难度。结合我国商业银行的情况,并考虑数据可得性,本文使用商业银行年度财务报表中营业收入科目下的公允价值变动损益和汇兑损益进行近似替代,整理数据如表5所示。

基于表5数据,计算出商业银行的财务收入(FC)为5 778百万元人民币。

综合以上三方面的因素,可以计算出中国银行的业务指标(BI)为703.90亿欧元,浦发银行的业务指标(BI)为97.99亿欧元,中国银行的业务指标(BI)为112.27亿欧元①(见表6)。

(二)业务指标因子(BIC)

根据业务指标因子的计算公式,计算出三家银行的业务指标因子,得到结果如表7所示。

(三)内部损失乘数(ILM)

商业银行的内部损失乘数是由历史损失(LC)和业务指标因子(BIC)的比值所决定的。不同比值所对应的内部损失乘数不同,如表8所示。

由于我国监管机构对于商业银行监督审查一向较为严格,再加上商业银行本身较为重视操作风险管理,因此我国商业银行因操作风险引起的历史损失并不严重。由于历史损失不属于商业银行公开披露数据的内容,所以我们可以对其进行粗略估计,可以假定商业银行历史损失不会超过业务指标因子的一半,商业银行历史损失与业务指标因子的比值LC/BIC的取值范围应该在0和0.5之间。因此,内部损失乘数的取值范围为(0.54,0.83)。

(四)操作风险资本金(ORC)

ORC=BIC*ILM

根据上述分析,中国银行应计提的操作风险资本金如表9所示。

浦发银行应计提的操作风险资本金如表10所示。

上海银行应计提的操作风险资本金如表11所示。

综合商业银行2019—2020年年度报告的数据可以得出,中国银行利用旧标准法计提的操作风险资本为724.51亿元人民币,浦发银行利用基本指标法计提的操作风险资本为269.00亿元人民币,上海银行利用基本指标法计提的操作风险资本为98.90亿元人民币。基于前文的分析,如果中国银行使用新标准法,所需计提的操作风险资本最多可以节省37%以上;浦发银行使用新标准法,所需计提的操作风险资本最多可以节省79%以上;上海银行使用新标准法,所需计提的操作风险资本最多可以节省35%以上。由此可见,使用新标准法有利于商业银行节省成本,促进商业银行的资源配置和业务发展(见表12)。

在新冠疫情肆虐的大环境下,商业银行内外部资金来源受阻,业务开展难度增长。新标准法对于操作风险资本金的节约,对于当下的商业银行而言无疑是一大利好。

三、操作风险资本金新计量方法所带来的影响

(一)对于国有商业银行的影响

使用新标准法后,国有商业银行的操作风险资本金最多可以下降37%。这是因为对于操作风险控制较好的商业银行而言,新标准法可以使得商业银行用于计算的内部损失乘数较小,从而计算得到的操作风险资本金也较少。

国有商业银行通过新标准法的实施,能够降低操作风险资本金。但是就降低的幅度而言,同股份制商业银行仍有一定差距,这和国有商业银行自身较为庞大的规模脱不开干系。国有商业银行业务量大、营业收入较高,而业务指标的大小与商业银行的收入多少呈现正相关的关系,因此最终计算得到的操作风险资本金也相对较高。

此外,由于国有商业银行综合实力较强、内控技术水平较高,所以国有商业银行原先采取的操作风险计量方法是旧标准法。相比股份制商业银行和城市商业银行所采用的基本指标法,旧标准法对于业务条线的划分更加细化,反映出的操作风险更贴近商业银行实际的操作风险,计量结果较难出现虚高的情况,因此所计算出的操作风险资本金节约程度也会相对较小。

(二)对于股份制商业银行的影响

使用新标准法后,股份制商业银行的操作风险资本金最多可以下降79%。这是由于在新标准法的计量方法下,股份制商业银行的业务指标较小,从而最終计算得到的操作风险资本金也较小。

通过对比观察可知,股份制商业银行利用新标准法后在操作风险资本金的节约程度上最高。这可能是因为股份制商业银行资产规模较小,并且在业务开展和内部管理方面具有较大灵活性。较小的资产规模使得计算出的利息收入也较小,从而减少了业务指标的数值,最终计算出的操作风险资本金也较小。

另外,股份制商业银行在此前计算操作风险资本金所运用的方法是基本指标法。由于基本指标法在计算时仅仅参考了商业银行过去三年的总收入,没有细分业务条线,缺乏精确度,因此计算出的操作风险资本金较难反映商业银行真实的操作风险,容易出现虚高的情况。这也会导致计算出来的操作风险资本金节约程度相对较大。

(三)对于城市商业银行的影响

使用新标准法后,城市商业银行的操作风险资本金最多可以下降35%,相比国有商业银行和股份制商业银行,资本金节约程度最小。这说明城市商业银行在操作风险管理方面还有较大上升空间,风险管理技术亟待加强。

四、相关建议

(一)对于国有商业银行的建议

国有商业银行要起到领头作用,积极承担相应的社会责任,规范财务报表,会计科目精细化。在新标准法的计量方法中提出了将商业银行账簿分为交易账簿和银行账簿的要求。然而,分析我国商业银行的现状,对这二者的区别还较为模糊。商业银行财务报表中对于这二者的科目指向不明确,不利于商业银行后续资本金的计量和监管机构的监督审查;同时也削弱了不同商业银行之间在操作风险管理和资本金管理方面的横向可比性。

基于此,国有商业银行在今后的业务流程中要加强对于交易账簿和银行账簿的分别管理,同时要注重财务报表的精细化管理,对二者在报表中的差异要重点体现。

(二)对于股份制商业银行的建议

股份制商业银行要充分发挥自身在组织架构方面的灵活性,最大程度利用资金,适当扩展业务规模,大力提升相关技术。同时,要充分记录历史损失数据。这是因为新标准法在计算内部损失乘数时,需要利用商业银行过去十年间的操作风险历史损失数据。由于股份制商业银行在组织层面的灵活性较大,所以容易出现数据缺失和数据质量不高的情况。

股份制商业银行要加强对于历史损失数据的管理,利用金融科技的相关技术建立历史损失数据库,对损失数据进行动态综合管理。同时,要加强相关信息的披露工作,落实业务流程透明化。

(三)对于城市商业银行的建议

城市商业银行普遍规模较小、抗风险能力较弱,如果出现大量操作风险损失,将会被要求计提高额操作风险资本金,极大不利商业银行后续业务的开展和银行的进一步发展。

城市商业银行要进一步健全风险管理制度,积极推行全面风险管理(ERM);深入研究新标准法,深刻理解该方法的使用对于银行自身的影响。城市商业银行内部要自上而下地健全风险文化的相关建设;提高业务能力和相关技术,降低风险发生的可能性;严格遵守监管机构的相关规定,注重银行自身的合规性管理。

参考文献:

[1] BCBS.Finalising BaselⅢ:inbrief [R].Bankfor International Settlements,2017c.

[2] BCBS.Basel Ⅲ:aglobal regulatory framework for more resilientbanksand banking systems[R].Bankfor International Settlements,2010.

[3] BCBS.Basel Ⅱ:International convergence ofcapitalmeasurement and capital standards:a revised framework[R].Bankfor International

Settlements,2004.

[4] BCBS.High-level summary of BaselⅢ reforms [R].Bankfor International Settlements,2017d.

[5] BCBS.Operational risk revisions to the simple approaches (consultative document) [R].Bankfor International Settlements,2014a.

[6] 冯乾,游春.操作风险计量框架最新修订及其对银行业的影响——基于《巴塞尔Ⅲ最终改革方案》的分析[J].财經理论与实践,2019,40(1):2-9.

[7] 巴曙松,王思奇,金玲玲.巴塞尔Ⅲ下的银行操作风险计量及监管框架[J].大连理工大学学报:社会科学版,2017,38(1):36-42.

[8] 鲁政委,陈昊.巴塞尔协议Ⅲ操作风险资本监管的新标准法与实施挑战[J].金融监管研究,2019,(4):1-14.

[9] 杨凯生,刘瑞霞,冯乾.《巴塞尔 III 最终方案》的影响及应对[J].金融研究,2018,(2):30-44.

[10] 孙若鹏.《巴塞尔协议Ⅲ》最终版的背景、变化及对中国银行业的影响[J].金融监管研究,2018,(10):33-48.

[11] 肖远企.巴塞尔Ⅲ改革的“终结”与逻辑[J].中国金融,2018,(1):85-87.

[12] 赵欣.标准法替代法计量我国商业银行操作风险资本的分析[J].南方金融,2008,(1):38-55.

The Impact of the Implementation of the New Measurement Method of Operational Risk Capital

on Chinas Commercial Banks

HE Ze-xiu

(University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract:In 2017, the Basel Committee on Banking Supervision issued the Finalizing Basel Ⅲ: Final Edtion, stipulating that the operational risk should be measured by new standard approach. Under the BCBS requirements, the new standard approach will begin in 2022, and its implementation has an important impact on commercial banks. Based on the Finalizing Basel Ⅲ: Final Edtion, Bank of China, SPD Bank and Shanghai Bank were selected to discuss the impact of new standard approach on commercial banks and offer some suggestions.

Key words:the Finalizing Basel Ⅲ: Final Edtion; operational risk; new standard approach; commercial banks

[责任编辑 妤文]