2019年农商行竞争力评价报告摘要

2019-11-21

2018年,我国农村商业银行所处的外部环境发生了深刻变化。这一年,国务院金融稳定发展委员会强势登场,中国银保监会成立,新的金融监管格局已经形成;金融监管力度空前,金融去杠杆持续推进,要求农村商业银行坚守服务三农、小微定位;贸易保护主义抬头,中美贸易战愈演愈烈,经济下行压力持续增大,企业信用风险积聚;以蚂蚁金服为首的互联网金融公司,借助金融科技创新普惠金融服务方式,不断挤压农村商业银行的市场空间;人口向中心城市流动,县域人口流失和老龄化加剧等。这些外部环境的变化,对农村商业银行的业务发展形成极大挑战。机遇与挑战并存,2018年也是全面实施乡村振兴战略的第一年,为农村商业银行提供了新的发展机遇。

为全面考察2018年农村商业银行的发展状况,我们收集了356家农村商业银行的年报信息,分别从资产负债、资本状况、资产质量、盈利能力和流动性五个方面,对农村商业银行的竞争力进行评价。在报告覆盖的农村商业银行中,资产规模在1000亿元以上的有37家、500亿至1000亿元的有20家、100亿至500亿的有206家、50亿至100亿的有68家、50亿以下的有25家,涵盖了所有规模的农村商业银行,使本报告能够较好地反映农村商业银行整体的发展状况。

农村商业银行的资产负债

资产、负债规模整体缓慢增长,市场份额保持稳定

根据中国银保监会的统计,2018年末,农村商业银行的总资产、总负债和总所有者权益分别为34.58万亿元、31.88万亿元和2.70万亿元,与2017年末相比分别增长了5.36%、4.89%和11.14%。近年来,农村商业银行的规模虽然持续增长,但增速明显下降,农村商业银行已进入缓慢增长阶段。2016年,农村商业银行总资产和总负债的增速分别为16.53%和16.77%,到2017年则下降到个位数,分别为9.78%和9.64%,2018年进一步下降至5.36%和4.89%。

2018年末,农村商业银行的资产、负债和所有者权益,在商业银行中的占比分别为16.47%、16.48%和16.36%,与2017年相比变化不大,农村商业银行与商业银行整体的发展趋势基本一致。

增长趋势分化明显,部分农商行出现资产、负债萎缩

2018年,在本报告覆盖的农村商业银行中,总资产和总负债增速高于10%的占比为31.17%和30.32%,这部分农村商业银行依然保持了较高的增长速度;总资产和总负债增长率介于0~10%之间的农村商业银行占比,分别为51.14%和51.31%,超过一半的农村商业银行已进入缓慢增长期。需要注意的是,总资产和总负债增速为负的农村商业银行占比分别为17.14%和18.37%,这部分农村商业银行的规模已处于萎缩状态。当银行的资产、负债规模萎缩时,金融风险更容易暴露,对这部分农村商业银行应给予重点关注。

农村商业银行的資本状况

资本充足率较去年明显提升,部分农商行资本充足率增长较快

根据中国银保监会的统计,2018年末,农村商业银行的资本充足率平均为13.20%,低于商业银行的平均水平(14.20%)和大型商业银行平均水平(15.70%),但高于股份制银行(12.76%)和城市商业银行(12.80%),农村商业银行的资本充足率处于商业银行的中间水平。2018年末,农村商业银行中,资本充足率低于10.5%的占比为2.40%,只有极少数农村商业银行未达到监管要求;资本充足率高于15%的农村商业银行占比为34.13%,与2017年相比提高了14.57个百分点,资本充足率水平较高的农村商业银行的占比大幅提升。

与2017年末相比,2018年末资本充足率水平提高的农村商业银行占比为65.34%。关于资本充足率提高的原因,资本净额上升是引起农村商业银行资本充足率上升的主要原因。51.00%的农村商业银行资本净额和风险加权资产均上升,资本净额增长率高于风险加权资产增长率,13.94%的农商行风险加权资产规模下降、资本净额上升。

核心资本充足率小幅提升,部分农商行面临一级资本不足压力

商业银行的一级资本分为核心资本和其他一级资本,其中核心资本是商业银行一级资本的主要构成部分。由于缺乏外源性其他一级资本补充渠道,农村商业银行的核心资本和一级资本的规模基本一致。因此,我们采用核心资本充足率来分析农村商业银行的一级资本充足水平。

2018年末,农村商业银行核心资本充足率的平均值为12.37%,与2017年末相比提高了0.58个百分点,核心资本充足率水平小幅提升。从分组情况看,2018年末,核心资本低于监管要求的农村商业银行占比为2.83%,绝大部分农村商业银行满足监管要求;有9.75%的农村商业银行的核心资本充足率处于8.50%至10.00%之间,这部分农村商业银行面临较紧迫的一级资本补充压力;有87.42%的农村商业银行的核心资本充足率高于10%,其中高于15%的农村商业银行占比为13.84%。2018年,核心资本充足率上升的农村商业银行占比为67.47%,三分之二的农村商业银行的核心资本充足水平得到改善。

农村商业银行的资产质量

不良贷款率小幅提高,贷款质量整体下降

根据中国银保监会的统计,2018年末,农村商业银行的不良贷款率为3.96%,与2017年末相比提高了0.8个百分点,明显高于商业银行的平均水平(1.83%),在各类商业银行中也处于最高水平。实际上,农村商业银行的不良贷款率一直高于其他各类商业银行,但自2017年一季度以来,农村商业银行的不良贷款率持续上升,与商业银行平均水平的差距由2017年一季度末的0.81个百分点,提升至2018年末的2.13个百分点。近几年来,中国各类商业银行的贷款质量相对下降,农村商业银行贷款质量下降的程度更大。

与2017年相比,2018年,69.09%的农村商业银行不良贷款率出现下降,降幅主要集中在0至1%之间,大部分农村商业银行的贷款质量得到改善,其中不良贷款率低于1%的农村商业银行占比由2017年末的5.82%提升至2018年末的12.43%,贷款质量较高的农村商业银行占比明显提升。同时,28.81%的农村商业银行不良贷款率有所提高,其中不良贷款率高于5%的农村商业银行占比为6.63%,与2017年相比下降了1.68个百分点,贷款质量较低的农村商业银行占比有所下降。

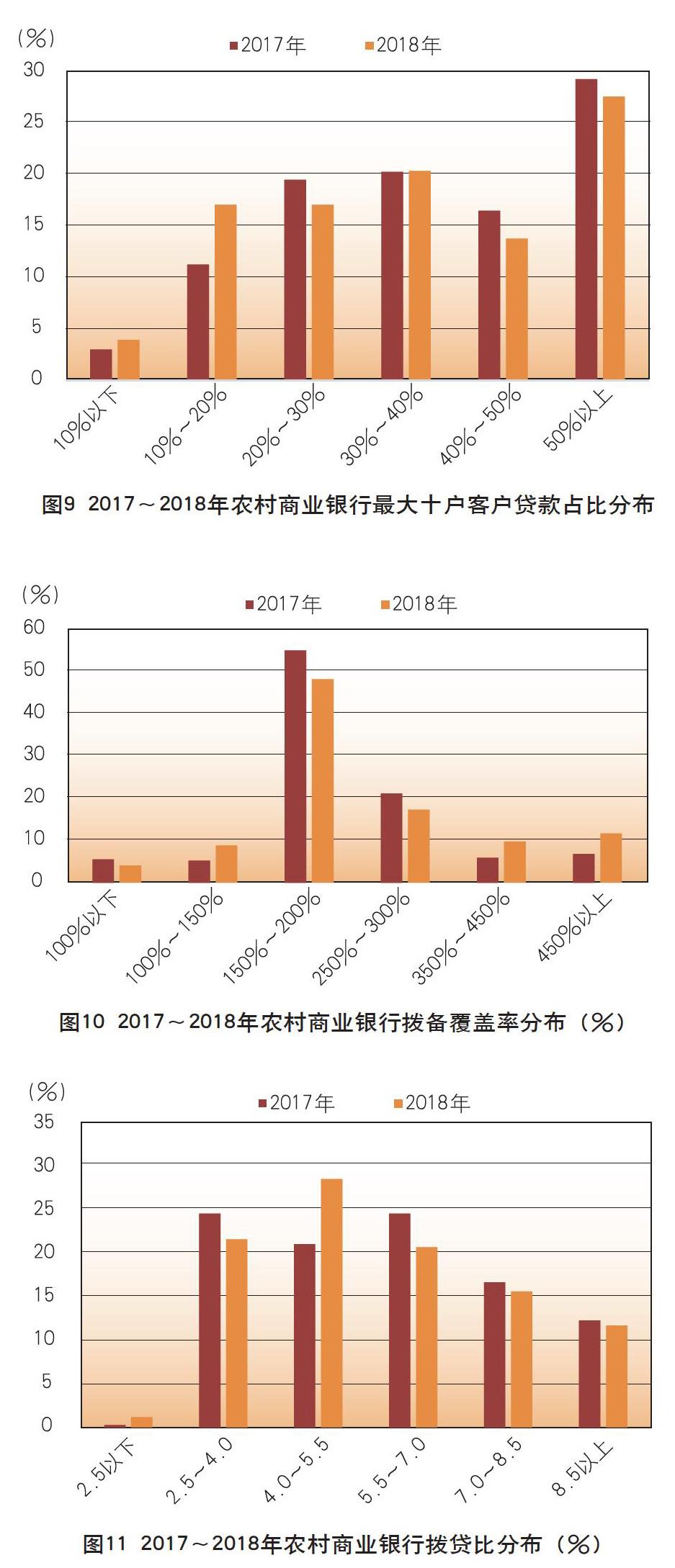

最大客户贷款占比和前十大客户贷款占比略有下降,贷款集中度风险继续降低

自2017年以来,大型企业债务违约事件频发,贷款集中度成为对商业银行监管中的重要监控指标。根据监管要求,商业银行最大单一客户贷款和最大十家客户贷款总额分别不得超过银行资本净额的10%和50%。2018年,农村商业银行的單一最大客户贷款占比平均为5.94%,与2017年相比下降了0.42个百分点;第一大客户贷款占比超过10%的农村商业银行占比为3.10%,与2017年相比下降了3.94个百分点,超过监管要求的农村商业银行占比大幅下降;与2017年相比,72.00%的农村商业银行的最大单一客户贷款占比出现下降,贷款集中度风险明显降低。

2018年,农村商业银行前十大客户贷款占比的平均值为39.17%,与2017年相比下降了1.33个百分点。农村商业银行整体较好的坚持了“小额、分散”的原则,如浙江泰隆农村商业银行,其前十大客户贷款占比仅为5.57%。部分农村商业银行的贷款集中度较高,前十大客户贷款占比超过监管要求的农村商业银行占比为27.63%,有少数农村商业银行接近或超过100%,这类农村商业银行的贷款集中度风险较高。在贷款集中度变化方面,2018年有72.27%的农村商业银行的前十大客户贷款占比有不同程度的下降,大部分农村商业银行的贷款集中度风险下降。

拨备覆盖率较去年略有提高,拨贷比略有下降,风险抵补能力较强

2018年,农村商业银行拨备覆盖率的平均值为284.37%,与2017年相比提高了36.87个百分点;拨备覆盖率高于150%的农村商业银行占比为87.07%,若按照120%的监管标准,符合监管要求的农村商业银行占比为92.74%;拨备覆盖率高于250%的农村商业银行占比为38.80%,高风险抵补能力的农村商业银行占比较高。与2017年相比,2018年拨备覆盖率上升的农村商业银行占比为63.95%,其中以贷款损失准备余额提高、不良贷款下降的农村商业银行为主;36.05%的农村商业银行贷款拨备率出现下降,其中以贷款损失准备余额提高、但不良贷款以更快的速度增长的银行为主,贷款质量的恶化是引起农村商业银行拨备覆盖率下降的主要原因。

2018年,农村商业银行拨贷比的平均值为5.79%,与2017年相比下降了0.07个百分点。2018年,拨贷比高于2.5%的农村商业银行占比为98.79%,仅有个别农村商业银行的拨贷比未达到监管要求,农村商业银行计提了充分的贷款减值准备来应对潜在风险。2018年中,拨贷比上升和下降的农村商业银行占比分别为51.28%和48.82%,占比基本相当。

农村商业银行的盈利能力

资产收益率和资本收益率较去年均小幅下降

2018年,在经济下行压力加大、市场竞争日益激烈的背景下,仅约1%的农村商业银行出现亏损,整体表现出良好的盈利能力,但资产收益率和资本收益率较去年均小幅下降。2018年,农村商业银行资产收益率的平均值为0.86%,与2017年相比下降了0.05个百分点,略低于商业银行的平均水平(0.90%)。资产收益率高于1%的农村商业银行占比为31.01%,与2017年相比下降了5.06个百分点;19.42%的农村商业银行的资产收益率低于0.5%。在资产收益率的变动方面,2018年,资产收益率上升和下降的农村商业银行占比分别为47.19%和52.81%,资产收益率下降的农村商业银行占比略高,部分农村商业银行盈利能力下降明显。

2018年,农村商业银行资本利润率的平均值为10.59%,与2017年相比下降了1.01个百分点,略低于商业银行全行业的平均水平(11.73%)。资本利润率超过15%的农村商业银行占比16.23%,与2017年相比下降了8.69个百分点,而资本利润率低于10%的农村商业银行占比,由2017年的33.44%提升至2018年的40.29%,占比上升明显。随着金融去杠杆的持续进行,财务杠杆的下降,必然会对农村商业银行的资本收益率造成负面影响。

净息差小幅提升,息差收入依然是农村商业银行的主要收入来源

2018年,农村商业银行净息差的平均值为3.62%,比2017年提高了0.17个百分点,高于商业银行的平均水平(2.18%),也高于除民营银行外的其他各类商业银行。净息差高于4%的农村商业银行占比为32%,比2017年提高了6.51个百分点,息差较高农村商业银行的占比有所提升。在净息差的变动方面,2018年净息差提升的农村商业银行占比为72%,大部分农村商业银行的盈利能力有所增强。

在净利差方面,2018年,农村商业银行的净利差的平均值为2.74%,比2017年提高了0.03个百分点。2018年,六成以上的农村商业银行净利差高于2%,构成了农村商业银行的主体;约有8%的农村商业银行的净利差低于1%,在日趋激烈的市场竞争中,这部分农村商业银行因竞争力弱、议价能力低,存贷差缩小。如何修复这类农村商业银行的盈利能力,是亟待研究的重要课题。

2018年,农村商业银行利息收入占总收入的比例平均为72.43%,与2017年的70.73%相比略有提高。将农村商业银行的利息收入占比以10%为间隔,划分为七个区间,2018年,各个区间中均有一定数量的农村商业银行,部分农村商业银行正在逐渐改变以信贷业务为主的状况。2018年,利息收入占比低于80%的农村商业银行占比为53.90%,15.58%的农村商业银行的利息收入占比低于50%,利息收入的重要性逐渐下降,中间业务收入和投资收入已成为部分农村商业银行的重要的收入来源。2018年,农村商业银行利息收入占比上升和下降的农村商业银行占比分别为52.12%和47.88%,80.78%的农村商业银行利息收入变动幅度在10个百分点以内,多数农村商业银行的利息收入占比基本稳定。

中间业务较去年大幅下降,占比持续降低

中间业务是商业银行以中间人和代理人的身份向客户提供收付、咨询、代理、担保、租赁等各类金融服务并收取一定费用的经营活动,中间业务不占用或较少占用银行的资财,银行不直接作为信用主体参与交易。中间业务收入在利润表中以“手续费及佣金净收入”来体现。2018年,农村商业银行的中间业务收入的平均平均值为6486万元、中位数为672万元,比2017年分别下降了915万元和214万元,中间业务收入整体呈现较大幅度的下降。

在中间业务收入的变动方面,2018年,中间业务收入增长和下降的农村商业银行占比分别为43.42%和56.58%,中间业务收入增长20%及以上和下降20%及以上的农村商业银行的占比分别为25%和40.79%,中间业务收入大幅下降的农村商业银行的占比明显较高,多数农村商业银行的中间业务正在萎縮。

中间业务收入占比能够更好的反映中间业务在农村商业银行各类业务中所处的位置。2018年,农村商业银行中间业务收入占比的平均值为1.60%,与2017年相比下降了0.75百分点,整体来看,其在收入中的占比极低。2018年,中间业务收入占比超过10%的农村商业银行占比仅为1.63%,介于0至5%的农村商业银行占比为76.14%,还有14.71%的农村商业银行中间业务收入为负,说明这些农村商业银行的手续费和佣金支出大于收入,中间业务实际处于亏损状态。2018年,69.93%的农村商业银行,中间业务收入占比有所下降。在农村商业银行中,中间业务收入占比较高的主要为大型银行,中小型农村商业银行的中间业务收入占比较低,这些银行通过提高中间业务收入来调整收入结构困难重重。

成本收入比较高,但成本控制能力在逐渐增强

成本收入比是反映商业银行成本控制能力的常用指标。根据监管要求,商业银行的成本收入比不应超过45%。2018年,农村商业银行的成本收入比的平均值为36.65%,与2017年相比下降了0.65个百分点,但高于商业银行的平均水平(30.84%)。农商行成本收入比明显高于行业平均水平的原因,与其客户以农户、个体工商户和小微企业为主紧密相关。2018年,87.32%的农村商业银行的成本收入比低于45%,部分农村商业银行的成本收入比甚至低于20%,显示出农村商业银行整体符合监管要求、部分农村商业银行的具有较强的成本控制能力;同时有5.73%的农村商业银行的成本收入比超过50%,个别农村商业银行的成本收入比甚至超过60%。在成本收入比的变动方面,2018年,成本收入比上升和下降的农村商业银行占比分别为36.01%和63.99%,多数农村商业银行的成本控制能力有所增强。

农村商业银行的流动性

流动性风险是商业银行面临的重要风险之一,充裕的流动性是商业银行良好运行的重要保障。为加强商业银行流动性风险管理,2018年5月23日,中国银保监会发布《商业银行流动性风险管理办法》(以下简称《办法》)(2018年第3号),并于2018年7月1日起正式实施。在《办法》中规定,商业银行的流动性监管指标主要包括流动性覆盖率、净稳定资金比例、流动性比例、流动性匹配率和优质流动性资产充足率。当前,商业银行对外披露的主要为流动性覆盖率和流动性比例两项指标。

流动性覆盖率均远高于监管要求

流动性覆盖率为商业银行合格优质流动性资产与未来30天现金净流出量的比率,该指标旨在确保商业银行具有充足的合格优质流动性资产,来满足未来至少30天的流动性需求。根据监管要求,商业银行流动性覆盖率的最低监管标准为不低于100%。2017年一季度至2018年四季度,商业银行全行业的流动性覆盖率由119.07%提升至138.01%。2018年,农村商业银行中仅有重庆农村商业银行、上海农村商业银行等13家农村商业银行披露了流动性覆盖率,披露该指标的所有农村商业银行均满足监管要求,如重庆农村商业银行、上海农村商业银行的流动性覆盖率分别为207.66%和241.76%,湖南东安农村商业银行的流动性覆盖率甚至高达1921.83%。

流动性比例略高于商业银行的平均水平,并持续提升

流动性比例为商业银行流动性资产余额与流动性负债余额的比率,该指标旨在考察商业银行是否具有充足的流动性资产来满足流动性负债的支付需求,是衡量商业银行短期偿债能力的重要指标。根据监管要求,商业银行的流动性比例的最低监管标准为不低于25%。2018年末,农村商业银行的流动性比例为58.77%,比2017年末提高了5.63个百分点,也高于同期商业银行的平均水平(55.31%),在各类商业银行中居于中间水平。

2018年,本报告覆盖的农村商业银行中仅有1家农村商业银行的流动性比例低于25%的监管要求;流动性比例高于50%的农村商业银行占比为55.98%,超过一半的农村商业银行的流动性非常充裕。在流动性比例变动方面,2018年,流动性比例提升的农村商业银行占比为66.07%,多数农村商业银行的流动性状况得到改善。

存贷比整体上升,但仍低于商业银行平均水平

《办法》中并未将存贷比作为商业银行重要的流动性监测指标,但要求银行业监督管理机构持续监测商业银行的存贷比变动,并在特定情况下及时了解商业银行存贷比变动原因,分析其反映出的商业银行风险变化,必要时进行风险提示或要求商业银行采取相关措施。自2015年取消商业银行存贷比不得高于75%的限制后,商业银行的存贷比持续提升,由2016年一季度的67.01%提升至2018年四季度的74.34%。

2018年末,农村商业银行的存贷比平均为68.39%,比2017年提升了3.56个百分点,低于商业银行的平均水平(74.34%)。在存贷比的分布方面,2018年,存贷比超过75%的农村商业银行占比为23.81%,低于50%的农村商业银行占比为22.13%,部分农村商业银行的存贷比有较大的提升空间。2018年,81.71%的农村商业银行的存贷比有所提高,其中提升幅度超过10个百分点的农村商业银行占比为9.14%。存贷比的提升有利于商业银行流动性的释放,能够增加对实体经济的信贷供给,但也提升了商业银行的流动性风险。

(执笔人:杨虎锋、何广文)