会计凭证失真情况下大型国企财务应对信息纰漏策略

2022-05-13赵玮甘肃综合铁道工程承包有限公司财务部

文/赵玮(甘肃综合铁道工程承包有限公司财务部)

作为关键的会计信息资料,会计凭证内包含企业经济活动的基础交易信息,对会计核算结果的准确性产生重要影响。在企业经济活动实际操作过程中,会计凭证主观角度上的恶意造假与非主观意义上的不标准与不正确填写均将造成会计凭证失真。会计凭证失真问题对会计界从业人员产生显著困扰,并有较大概率令企业财务信息产生纰漏,对资本市场与经济社会整体产生严重影响。

因此研究一种有效的应对策略具有重要意义。针对此类问题的研究主要以博弈理论为核心,但当前大多数的研究中均存在论证不够严密、所提对策空洞等问题,基于此,研究一种新的会计凭证失真情况下大型国企财务应对信息纰漏策略,期望通过研究结果为会计凭证失真情况下大型国企财务信息纰漏的应对提供新的思路与方向。

一、会计凭证失真情况下大型国企财务应对信息纰漏策略

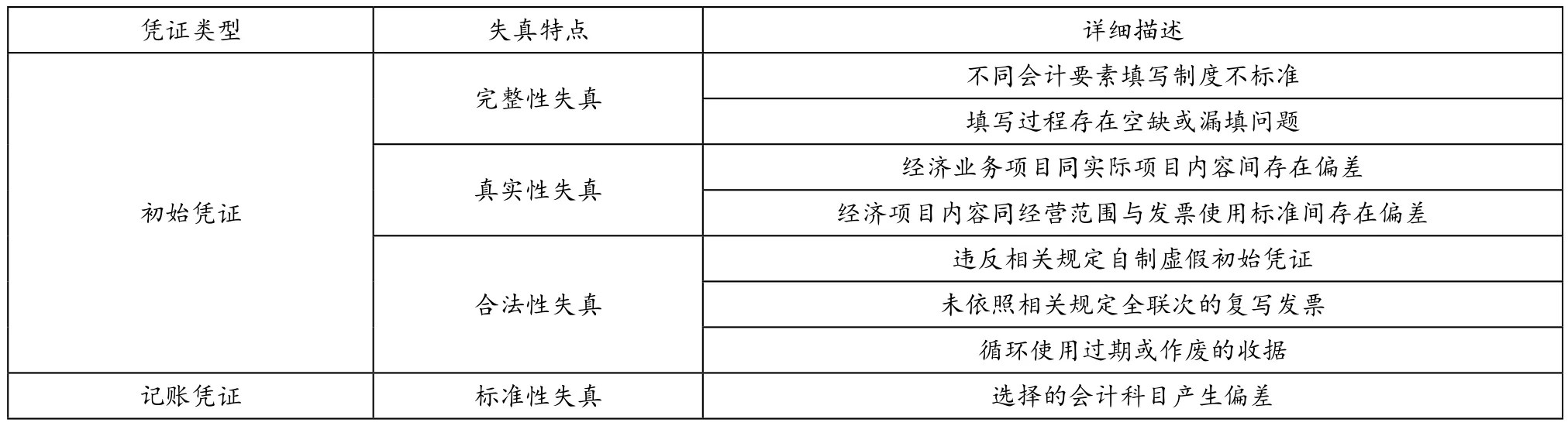

(一)会计凭证失真的概念(见表1)

表1 会计凭证失真的详细描述

作为大型国企日常经济活动最直接的证明,会计凭证是否失真对后续会计环节工作产生重要影响。会计凭证失真可分为提供者主观故意型与非主观故意型。前者是企业负责人为实现某一目的控制会计人员或会计人员自身为实现某一目的而主观制造不具真实性的会计凭证,属于可避免性失真;后者为会计人员在工作过程中因不同原因选取不同的会计政策与方法改变判断标准,造成的会计凭证真实性下降,属于不可避免性失真,或将其理解为非本质的失真。会计凭证失真将导致后续会计环节工作中的财务信息产生纰漏,对国家、对企业、对相关工作人员均产生严重后果。

(二)会计凭证失真情况下财务信息纰漏预测

1.主成分预测模型构建

首先选取若干个因会计凭证失真导致财务信息出现纰漏的大型国企和数量相等的财务信息正常的大型国企为研究总样本。然后根据大型国企财务信息纰漏预测模型确定主成分,d个主成分确定后,可利用式(1)表示大型国企财政信息纰漏预测函数:

式(1)内,Y和σi分别表示大型国企财政信息纰漏的预测值和主成分因子的权重。在式(1)的基础上,确定样本组财政信息纰漏的预测值,针对全部预测值进行排序的同时确定分割点。依照式(1)确定大型国企财政信息纰漏的预测值和排序预测值。预测值越高说明大型国企的财政信息存在纰漏的可能性越低;相反,预测值越低说明大型国企的财政信息存在纰漏的可能性越低高。将预测值序列与样本组内的大型国企是否存在财政信息纰漏进行对比,以错误分类率最低为标准确定预测值分割点,由此划分财政信息存在纰漏与不存在纰漏的大型国企。利用测试样本对上述获取的分割点实施检验,获取测试样本的正确率预测值,由此评价主成分预测模型的预测能力。

(三)基于博弈模型的大型国企财务信息纰漏对应策略

1.模型构建

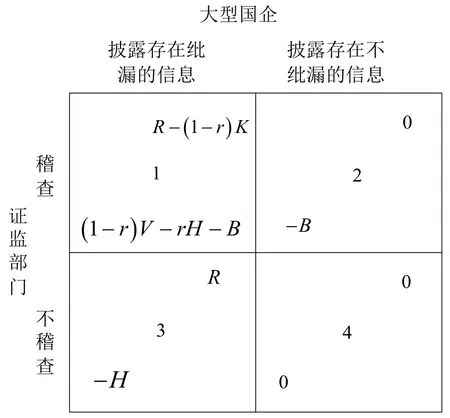

会计凭证失真情况下,针对存在财政信息纰漏的大型国企,其披露财务信息之后,证监部门才会选择是否进行稽查,但大型国企在披露财务信息之前并不知道证监部门是否会进行稽查,且证监部门在进行稽查之前同样不确定大型国企所披露的财务信息是否具有纰漏。由此得到,在此条件下的博弈属于静态博弈。为实现理论分析,设定大型国企与证监部门之间相互了解,也就是博弈过程处于完全信息博弈,在此条件下的博弈过程为完全信息的静态博弈。考虑博弈过程中大型国企与证监部门均处于给定信息的条件下,以某种概率分布随机确定自己不同的策略。基于此,确定应对策略的博弈过程不具备单纯的纳什均衡,仅可得到混合策略的纳什均衡。大型国企与证监部门均有一定概率在理性条件下发生非蓄意失误。因此确定应对策略的博弈过程可归类于一个颤抖手精炼均衡,图1为大型国企与证监部门的博弈支付模型。

图1 大型国企与证监部门的博弈支付模型

模型中,p和q分别表示证监部门稽查的概率和大型国企财务信息存在纰漏的概率;R和r分别表示大型国企财务信息存在纰漏对其产生的收益和证监部门稽查的风险;V和K分别表示大型国企披露存在纰漏的财务信息并被查出给证监部门带来的收益和大型国企财务信息纰漏被证监部门查出后所承担的处罚;H和B分别表示大型国企披露存在纰漏的财务信息未被查出给证监部门带来的损失和证监部门稽查成本。1框中的策略组合不仅为博弈支付模型的纳什均衡,同时还是颤抖手精炼的纳什均衡。4框内的策略组合并非纳什均衡,这是因为若大型国企披露的信息不存在纰漏,则证监部门就不具备存在的意义。

2.模型求解

依照偏导数的经济学概念,能够确定博弈模型的混合策略纳什均衡:

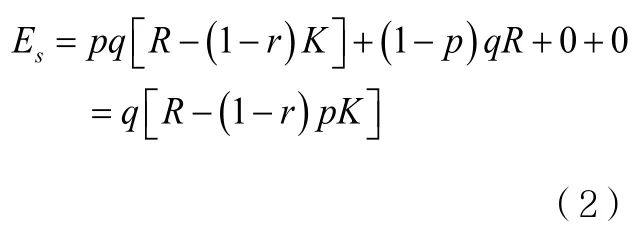

(1)大型国企的期望支付

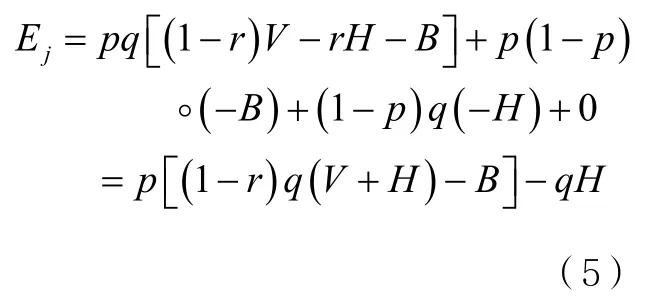

通过以上分析能够确定大型国企的期望支付函数,公式描述如下:

基于式(2)能够得到大型国企的最优化条件如下:

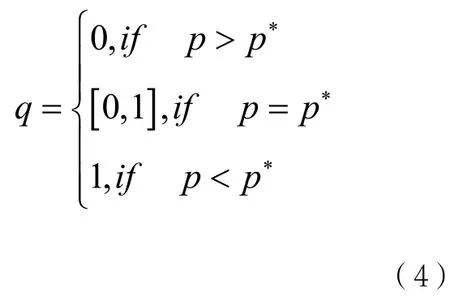

根据期望支出能够得到,在R− ( 1 −r)pK>0, 也 就 是p

由此得到式(5)所示的大型国企的最优反应函数:

式(2) 内,q=[0 ,1],ifp=p∗表示的若p与p∗相等,则q可任意在[0 ,1]内确定一值。

(2)证监部门的期望支付

与式(2)同理,可利用式(6)描述证监部门的期望支付函数:

根据式(5)得到证监部门最优条件如下:

由此得到大型国企披露存在纰漏的财政信息的均衡概率:

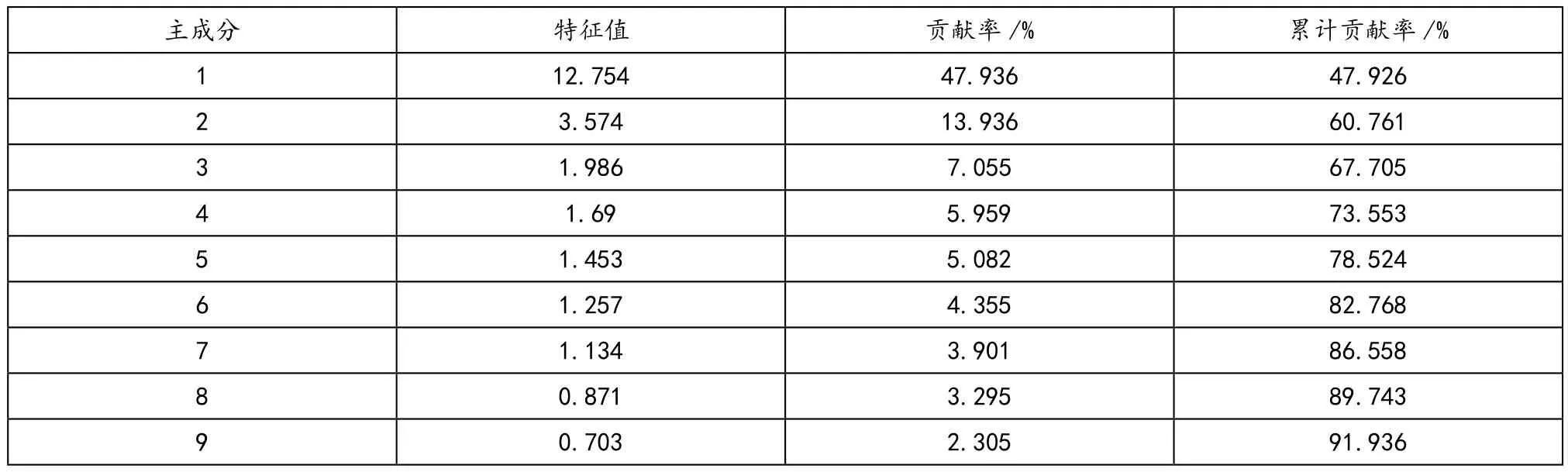

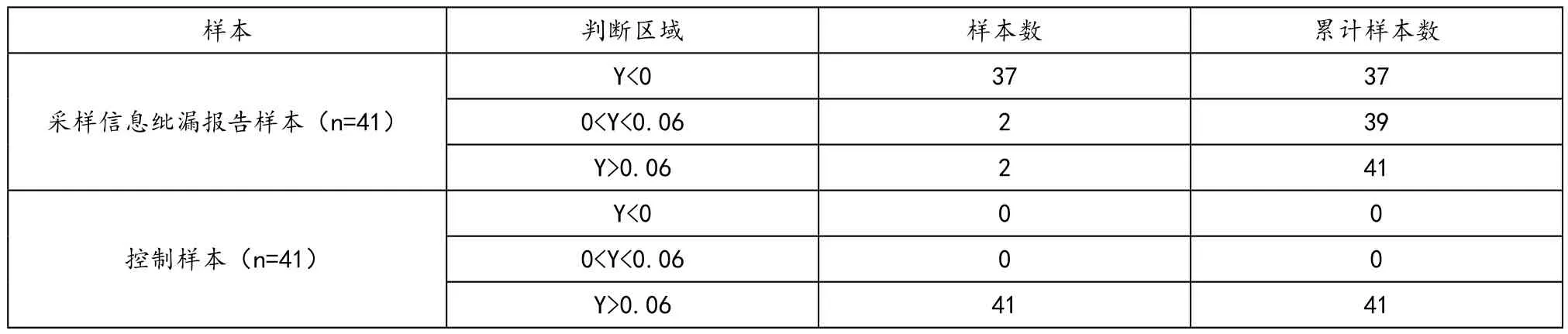

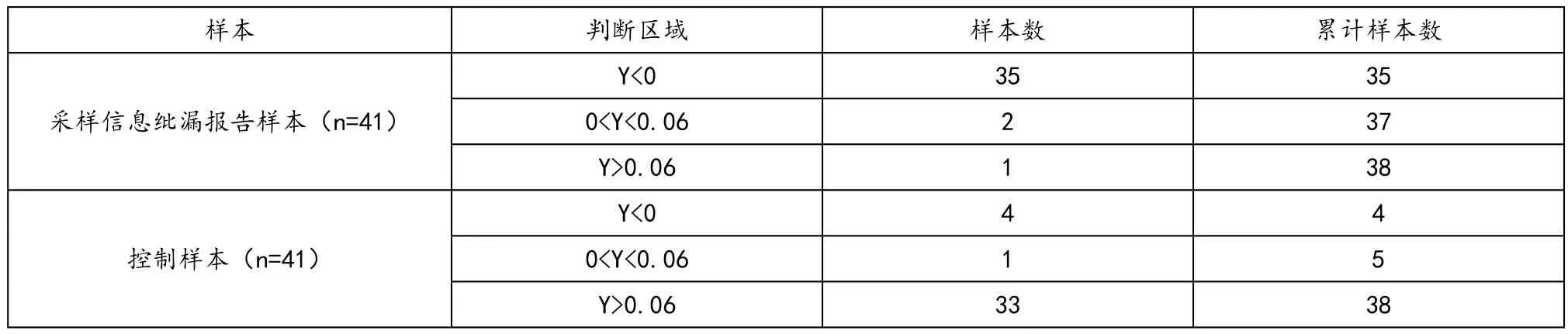

根据期望支付得到,在(1 −r)q(V+H) −B>0, 也 就 是q>q∗的条件下,以令期望支付达到上限值为目的,证监部门需令p=1,也就是始终以稽查为最优策略;在(1 −r)q(V+H) −B<0, 也 就 是q 由此确定式(8)所示的证监部门最优反应函数: 式(8)内,p=[0 ,1],ifq=q∗的意义为在q=q∗的条件下,p可在[0 ,1]区间内随机选值。 3.博弈模型的混合策略纳什均衡 将p和q分别作为横轴与纵轴构建直角坐标系p0q,在坐标系内确定大型国企与证监部门的最优反应函数曲线,(p∗,q∗)为两条曲线相较的点,即博弈模型的混合策略纳什均衡。其中即大型国企以概率q*确定披露存在纰漏的财务信息,而证监部门以概率p*实施稽查的条件下,博弈支付模型可实现纳什均衡。 选取2010年后持续经营,未被取消国企资格的82家大型国企为研究对象,将所选研究对象平均分为两个组别:样本组与测试组。从偿债能力、盈利能力、费用配比合理性与企业发展协调性这四个主要方面选取资产收益率、资产负债率、资产增长率等18评价指标构建会计凭证失真情况下财务信息纰漏预测的指标体系。 利用spss软件对样本组内研究对象的财务比率数据实施主成分分析,在剔除无法对比的行业因素影响后,对样本组研究对象评价指标数据实施同相化处理,控制极端值后,对数据实施正态标准、无量纲化处理,由此得到实测变量利用SPSS软件包获取的相关系数矩阵,分析相关系数的大小。通过主成分分析得到不同主成分特征值的贡献率,如表2所示。 表2 不同主成分特征值的贡献率 设定累计贡献率86.558%,得到主成分因子数量为6,也就是利用这6个主成分取代初始的18个指标,这6个主成分因子中涵盖初始86.558%的信息量。以解释所选的6个主成分因子为目的,确定初始18个指标对所选6个主成分因子的因子载荷矩阵,并对其进行分析,确定不同主成分的经济意义。根据所选主成分用初始指标间的线性表达式确定因子得分系数矩阵,结合表2内的相关数据构建样本组内所选研究对象的财务信息纰漏预测模型,得到样本组内所选研究对象财务信息纰漏预测值,如表3所示。 表3 预测值分布结果 分析表3得到,利用所构建的模型对样本组内的研究对象实施分类,以分类错误最小为标准,在预测值取值为0.06的条件下,因会计凭证失真导致财务信息产生纰漏的研究对象占此类研究对象总数的93%以上,控制样本研究对象超过此数值的研究对象数量占该类研究对象总数的100%。对于以上结果虽然未达到100%满意,但通过分析确定所得结果已经满足应用需求。为测试本文方法对研究对象财务信息纰漏的预测能力,对测试组内实验对象的相关指标实施预测,得到不同评价指标内的主成分,在此基础上获取预测值,对比所得预测值与分割点0.06,并实施分析,所得结果如表4所示。 厕所是一个时期的象征,那时虽然艰难,却是人头攒动书声琅琅;为拆危建造的教学大楼,反而成了迎接命运风雨的象征。此后没几年,呼啦啦,学生四散而去,跟打工父母走的,送去县里镇里的,再加上这些年出生率锐减,低年级开不了班啦。真正跌鼓的是我这个光杆校长。家长见面就说:李校长,你眼睛落了凼哟!指的是我眼眍下去了。凼,怎么写?这是个字谜,谜面是岳飞诗句“好山好水看不足”。那一竖给了山,水就不足了;给了水,山就不足了。对,念烫音。凼者,小水坑也,形象吧?这个字令我整个人都落了凼,一下子迷上了方言,我想把这些字词牢牢圈到来,其实我晓得,它们总有一天也会像学生一样流失的。 表4 预测值分布结果 分析表4得到,在预测值为0.06的条件下,因会计凭证失真导致财务信息纰漏的研究对象小于此值的数量为37,占此类公式数量的92.5%,也就是92.5%预测准确。控制样本研究对象高于此值的数量为33个,占此类研究对象总数的86.8%,即86.8%预测准确。实验结果显示,本文方法能够准确预测研究对象在会计凭证失真条件下的财务信息纰漏情况。 财务信息产生纰漏将对投资者的正确决策与社会经济资源的配置产生重要影响。针对因会计凭证失真导致财务信息产生纰漏的研究对象,可通过相对的策略应对信息纰漏,以确保投资者的合法权益与研究对象健康发展。 根据本文方法内博弈模型的相关分析得到,(p*,q*)为博弈过程的纳什均衡。基于此,为抑制研究对象披露存在纰漏的财务信息,需最大限度上降低q*值。并且为缓解证监部门不必要的损失,也需降低p*值。以函数图像描述,即令博弈过程的纳什均衡点(p*,q*)最大限度上接近原点。在此条件下,研究对象因会计凭证失真导致披露具有纰漏的财务信息造成的社会成本可降至最低。考虑p*与q*并不是自变量,同时对这两者控制较为困难,因此需确定可控的自变量,利用科学的控制过程降低p*与q*。通过分析得到,可控的变量主要为和K和V,由此可通过控制K和V降低p*与q*。 1.提升K 提升K的本质为提升对研究对象披露存在纰漏财务信息的惩戒力度。基于能够得到,在R与r固定的条件下,只有通过提升K,才能令其披露存在纰漏的财务信息风险提升,以此令其放弃这一做法。为实现这一目的,可通过科学地制定并完善财政法、企业法与刑法等相关法律法规,提升惩戒力度;同时也可加大对不同证监部门监审业务的离地,提升专业人员的业务能力与职业道德教育,从根本上提升研究对象披露存在纰漏财务信息的成本。 2.提升V 提升V的本质即提升证监部门有效稽查的激励。根据能够得到,在r、H与B固定的条件下,只有提升V值才能实现降低q*的目的。V值所描述的是研究对象披露存在纰漏的财政信息并被证监部门查出后给证监部门带来的收益,因此可通过一定的措施激发证监部门稽查的主观能动性。 本文针对因会计凭证失真导致大型国企披露存在纰漏的财务信息的问题,研究会计凭证失真情况下大型国企财务应对信息纰漏策略。通过主成分分析法进行大型国企财务信息纰漏情况预测,基于预测结果利用博弈分析过程构建博弈模型。 分析得到大型国企财务应对信息纰漏的策略。实证结果显示,可通过提升对研究对象披露存在纰漏财务信息的惩戒力度和提升证监部门有效稽查的激励两种策略应用大型国企财务应对信息纰漏。 相关链接 财务泛指财务活动和财务关系。前者指企业在生产过程中涉及资金的活动,表明财务的形式特征; 后者指财务活动中企业和各方面的经济关系,揭示财务的内容本质。因此,概括说来,企业财务就是企业在生产过程中的资金运动,体现着企业和各方面的经济关系。 财务不仅是国民经济各部门、各单位在物质资料再生产过程中客观存在的资金运动及资金运动过程中所体现的经济关系,更主要的是财产和债务,即资产和负债等。 会计凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。《会计法》对会计凭证的种类、取得、审核、更正等内容进行了规定。

二、实证分析

(一)样本选择与指标构建

(二)财务信息纰漏预测

(三)应对信息纰漏策略分析

三、结论