数字化视角下商业银行手机App商业模式创新机理

2022-04-29李唯滨曲娇刘金奇徐咏琪

李唯滨 曲娇 刘金奇 徐咏琪

摘要:近年来,随着数字化进程的加快,商业银行的战略重点已从促成大量金融交易转变为沉淀海量用户,竞争热点也从线下网点变为线上手机App,商业模式发生了巨大转变。以招行为例,从用户和价值2个维度分析了招行手机App的商业模式创新过程,探讨了数字化时代商业银行手机App商业模式的创新机理。研究表明:数字化时代,商业银行正处于“得用户者得天下”的经营环境中,招行围绕用户,按照“先平台,后流量,再变现”的逻辑路线,通过对用户进行引流、激活、变现及沉淀,形成了有效的创新路径;再通过用户层面和价值层面的组成要素的创新,以及各价值模块的重构,促使用户层面与价值层面相互作用和影响,最终形成了商业模式创新的实现机制。

关键词:数字化转型;商业模式;创新机理;商业银行

0 引言

一般来说,数字化是信息化的进一步升级,以数据作为支撑,可以改变或影响企业的生产模式、产品形态和商业模式等[1],而升级版的数字化并不只是强调数据,还包括数字技术及互联的作用,从而使企业改变或产生新的活动[2]。因此,数字化浪潮给全球带来了一次科技变革,并从互联网企业逐渐渗透金融、消费、制造业等多个领域,银行业也不可避免地受到了冲击。数字化下,互联网金融的飞速发展在存、贷、汇领域不断侵蚀商业银行的核心业务——零售。虽然数字化让零售业务深受影响,但也让众多商业银行达成共识:数字技术的诞生也是大力发展零售业务的新机会。因此,国内众多商业银行纷纷进行数字化转型。但实际上,其转型并未达到预期效果。这是因为国内商业银行其实并没有触及数字化转型的核心,只是单纯地将业务线上化,进行了数字化优化,未改变原有商业模式。但运用数字技术的目的就是让商业模式发生变化[3],国外的摩根大通、荷兰ING等银行及国内的互联网金融也是凭借场景化布局,打造自己的生态圈,通过重塑商业模式,影响了商业银行的零售业务[4]。

具体来说,数字化转型是一种基于信息系统的业务转型,包括信息技术的利用、结构转型、组织转型、产品和服务创新,实现价值创造,最终调整或建立全新的商业模式[5]。因此,商业银行数字化转型已不是同质化金融产品的竞争,而是能将银行进行差异化定位的商业模式的竞争。但以往对商业银行的研究更着重于研究商业银行某一单一的模式,如服务模式、经营模式等,关于商业银行进行商业模式创新的研究并不是很多,尤其是研究数字化转型背景下商业模式创新的更是少之又少。从本质上说,数字化转型是由信息技术(大数据、人工智能等)促成的[6],而且相对于App(应用程序),银行卡只是银行所创造的金融产品,但App已不再是物理网点的一个简单补充渠道,而是可以承载整个生态的数字化平台,可以更好地布局场景化金融,为客户提供更好的服务。因此,从商业银行的角度考量,手机银行App不仅是一项进行零售金融的工具,更是与具有深厚科技基础的互联网公司相对抗的有力武器。同時,数字技术的变革激发了对流量的争夺,但银行传统线下网点存在着获客渠道单一、成本高、用户黏性不强等问题[7],而App作为现在流行的新媒体产品,已经受到用户的广泛欢迎。因此,一直都在建设手机App的招商银行(以下简称“招行”)率先将App作为牵引数字化转型的“牛鼻子”,利用数字技术重塑手机App的商业模式,与其他商业银行形成了差异化,保持了自己的零售优势。那么,招行手机App是通过怎样的创新路径以及实现机制形成了商业模式的创新机理?创新路径的宗旨和核心是什么?促进机制实现的保障又是什么?本文从用户层面及价值层面2个维度对招行手机App的商业模式创新机理进行研究并对上述问题进行回答。

1 文献综述与相关理论

1.1 关于商业银行数字化转型的文献综述

在关于商业银行数字化转型的研究中,国外学者Cuesta等[8]认为,银行数字化就是3个连续的阶段:一是开发新产品,寻找新渠道;二是构建技术基础;三是进行组织变革。

NAM等[9]认为,新技术给银行带来了巨大变化,银行可以减少分支机构,利用网上银行和手机银行重塑客户体验,从而加快数字化建设。

Bandara[10]则以消费者的视角思考问题,考虑消费者习惯的改变会带来需求变化的影响,并认为数字化可以在一定程度上满足这种变化,还有可能提升银行的利润。Fitzgerald等[11]则明确指出,数字技术可以是社交媒体或移动嵌入式设备,在业务改进方面包括增强客户体验。同样地,Rhodes和Michael[12]也认为,数字银行的重要特征就是以客户为中心,以解决客户需求为重点。国内学者赵志宏[13]则认为,商业银行已进入数字化转型中万物互联的阶段,即银行要变得更加开放,更多利用数字化了解客户的需求。王鹏虎[14]提出商业银行数字化转型需要具备一定思维,包括生态思维、场景思维、数据思维、互联网思维等。

基于以上文献的整理,本文认为商业银行的数字化转型就是利用新一代的数字技术去改变传统银行经营模式,以客户为中心,以提升用户体验为目标,对商业模式进行创新和重塑,使得银行更加开放、连接,最终打造生态化的银行。

1.2 关于商业模式及其创新的文献综述

1.2.1 商业模式

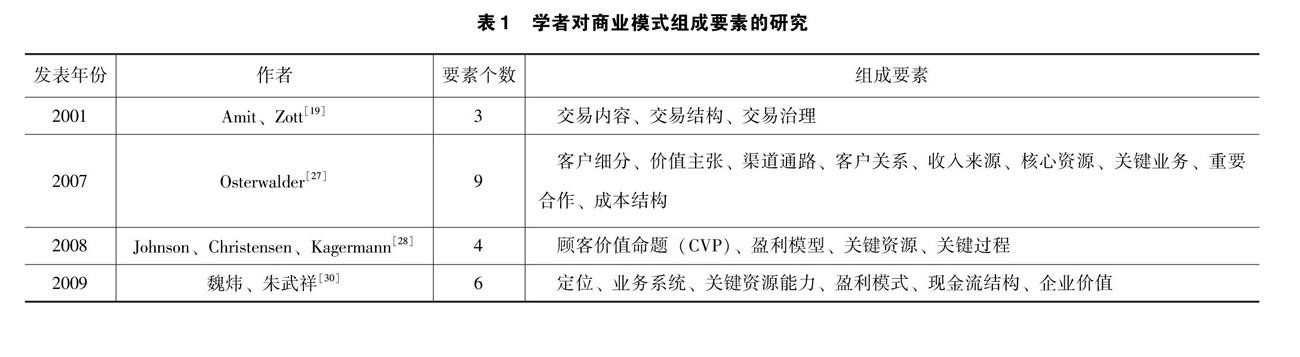

商业模式在近年来是一个很热门的词汇,但各专家学者对其内涵都有着不同理解,还没有一个统一的概念界定。本文将商业模式的内涵分为3类进行讨论,分别为系统类、价值类及运营类。对于系统类商业模式,外国学者Russell[15]认为,商业模式是一种具有盈利业务能力的总体构造;Magretta[16]则认为,商业模式是一种活动系统,并可以在解释企业运作的同时为客户创造价值。国内学者罗珉等[17]将商业模式定义为企业为了利益相关者而设计的一项战略蓝图或是结构体系。对于价值类商业模式,外国学者Timmers[18]、Amit和Zott[19]都认为商业模式的作用是为企业创造价值;Osterwalder等[20]则在此基础上做了进一步的补充,认为商业模式展现了企业创造、传递及获取价值的过程。对于运营类商业模式,国外学者Gordign和Akkermans [21]认为商业模式展示了在商业运作本质方面的价值交换;Westerlund等[22]将商业模式作为一种介绍企业价值网络的途径。

1.2.2 商业模式创新

商业模式创新可以从多个角度进行,本文将从价值链创新、组成要素创新和战略创新3个方面对其进行介绍。

传统价值链存在着不够动态、分析范围不够广泛的问题,而把价值链运用到商业模式的创新中进行分析,不仅为商业模式创新提供了新的路径,而且弥补了价值链的部分缺陷[23]。因此,一般来说,企业优化重组自己价值链中的一些核心价值活动就是在对商业模式进行创新[24]。除此之外,企业在选择价值链作为创新路径时,可以追求在活动创新上的升级,通过将原本的基础价值链进行适当地扩充,组成前向一体化或后向一体化的链条,形成独特的商业模式[25]。

组成要素创新一直是较为传统的研究内容,Weill和Vitale[26]在2001年就提出在商业模式的创新中,组成要素的内容革新是需要重点关注的问题。但对于商业模式的组成要素到底包括哪些部分,不同学者持不同观点。Amit和Zott[19]提出将商业模式的组成要素分为3个要素进行研究。但随着研究的不断深入,商业模式的组成要素也更加多元。Osterwalder[27]将商业模式分为9个组成要素并组成了商业模式画布,建议围绕商业模式画布进行商业模式的创新。除此之外,Johnson等[28]、Lindgardt等[29]也认为对组成要素进行创新是改革商业模式的重要途径,而且Johnson等[28]还提出商业模式四要素模型。国内学者魏炜和朱武祥[30]也提出了自己的观点,将商业模式组成要素分为6个部分,提出了商业模式六要素模型。本文将各位学者对商业模式组成要素的不同观点进行了汇总,具体见表1。

战略创新也是一个被众多学者关注的创新途径,Hamel[31]在1998年提出商业模式的创新其实是企业在战略层面的创新:一是商业模式创新可以扰乱竞争对手的经营逻辑;二是商业模式创新可以为顾客创造新价值;三是商业模式创新可以为利益相关者产生新的财富。而且他还认为在某种程度上,企业间的竞争就是商业模式的竞争,企业间持续的创造性破坏和商业模式创新是助力行业发展的催化剂。同时代的Markides等[32]认为,商业模式创新战略可以通过多种方式来实现,比如对顾客进行全新的细分、重新确定顾客需求或开发新产品等。Bock等[33]则提出了新的观点,将商业模式的创新与组织结构的变革联系在一起,认为商业模式的创新是一个特殊的、渐进的过程。

1.3 相关理论

1.3.1 “客户—价值”商业阶梯模型

在21世纪初,客户创造价值的理念就被广泛应用在银行的战略发展中,银行业普遍认为未来银行的变革就是为客户创造价值,因此,“以客户为中心”就成为众多银行进行经营发展的理论指导。在此基础上,乔晗等[34]基于银行价值的创造、支撑、实现及管理4个维度,提出商業银行的7E模型。在2018年,黄之光等[35]借鉴7E模型,提出了同心圆模型,将客户作为主维度,价值支撑、价值创造和价值实现作为辅维度,对私人银行进行研究。在上述研究的基础上,结合“客户创造价值”的理念,林文渊[36]提出“客户—价值”模型,将商业银行的商业模式分为两个维度,分别为客户层和价值层。其中,客户层又包括客户获取、客户细分和客户管理,价值层的内容与同心圆模型的辅维度相同。

1.3.2 AAR模型

2007年,Dave McCure提出AARRR模型,因其增长方式具有掠夺性,又被称为海盗模型,其5个字母分别代表获取、激活、存留、收益、推荐,形象地诠释了客户的生命周期。徐倩茹[37]就运用AARRR模型研究货运App的用户留存方式,利用互联网手段管理用户生命周期,实现了客户价值。2018年,Neil Patel[38]对AARRR模型进行简化并形成了AAR模型。这是一种包含3项内容并呈漏斗形状的模型,包括获取(Acquisition)→激活(Activation)→留存(Retention)。它之所以被称为漏斗模型,是因为每从一个阶段到下一个阶段都会像漏斗一样流失一定客户。因为本文主要研究的是招行的手机App,而运营一款App最重要的就是要有用户,否则就无法构成运营的基础条件。因此,本文研究App的重点就是引流、提高用户黏性及沉淀用户,选取更加简洁且符合研究主题的AAR模型对招行App进行研究,其模型中3个字母在此研究中分别代表用户获取、用户转化、用户留存。

1.3.3 用户思维

用户思维与客户思维有着极大不同,在互联网的商业世界,用户是主角,消费者由“货币选民”变为用户,商家、企业和消费者形成了一种独特、自由和平等的关系链,谁也不用讨好谁或依附谁,他们是因为产品的魅力才互相吸引,因真诚而互相交流,因信任而结成新的商业社群。以客户为向导,营销策略是有效的;而以用户为向导,体验才是最为关键的。通常,用户思维有2个特征:特征一,用户思维是一种打动思维,而传统的客户思维则是告知思维;特征二,用户思维是信任与认同的思维,打动消费者只能算开始,想让消费者成为忠实用户,还需要带给他们认同感和信任感,只有这样才算是真正的用户思维。

1.4 文献述评

通过对文献进行总结可以发现,虽然对商业银行数字化转型的研究在逐渐增多,但以往的研究主要强调宏观思维的布局,如商业模式的创新、数字技术的重要性、以客户为中心等战略思想,却没有对具体的对象进行研究。大多数商业模式的创新都是以价值链、组成要素或战略视角为出发点,核心都是企业本身,却忽视了客户的创新价值,关于商业银行手机App商业模式的研究更是寥寥无几。因此,本文与以往研究的不同之处在于紧紧围绕数字化转型的2个重点,即科技和客户,创新性地选择了数字化载体——招行手机App作为具体研究对象,利用“传统+创新”的方式进行深入分析,不仅引入了“客户—价值”商业阶梯模型,还融合了商业模式九要素及AAR模型中的3部分内容,对商业模式的创新进行了研究,总结出招行手机App以用户为核心建立的创新路径及相应实现机制。因此,本文不仅弥补了数字化转型下商业银行商业模式创新研究的缺少,同时也归纳了适合商业银行手机App商业模式创新的机理。

2 研究设计

2.1 研究方法与数据来源

本文采用单案例研究方法,原因如下:第一,目前关于商业银行手机App商业模式案例的研究较少,采用单案例研究方法,不仅能够弥补现有研究的空白,还更能突出招行的代表性和典型性;第二,单案例研究可以节约时间去搜集更丰富的资料,从而达到深入研究的目的,更能得出充分的结论;第三,本文是对商业模式的研究,采用这种方法可以更加注重研究背景,贴合实际,挖掘背后的运行机制,更好地回答关于商业模式的“How”和“Why”的问题。

本案例所用的一切数据资料主要来自4个渠道:一是官方渠道,包括招行的公司公告、公司年报及主要负责人的公开讲话;二是第三方渠道,包括知网的文献资料的阅读及互联网资料的整理;三是其他渠道,主要指一些报道评论,包括一些媒体评论人、经济学者或证券公司的分析;四是深入本地的几家招行分行进行具体调研,不仅了解到招行手机App的一些操作信息,还得到了招行部分客户对App使用效果的反馈。

2.2 案例选择及案例描述

本文选取招行作为研究对象,是因为招行一直是商业银行中具有代表性的银行,无论是数字化转型之前的变革还是数字化转型,招行一直敢为人先,效果显著,具有很大的创新勇气及正确的战略思想,值得研究和借鉴。招行于1987年在深圳蛇口成立,从建立之初到现在入选世界财富500强及全球品牌价值500强,其在金融格局的不断变化中持续发展,秘诀就是一个字——变。2008年,在众银行找不到业务发展重心时,招行就标新立异,率先提出以零售业务为主,进行差异化定位,奠定了“零售之王”的地位。随后在2010年和2014年又分别提出打造“轻型银行”及“一体两翼”的战略思想,不断推动零售业务发展。2016年,隨着数字化进程不断加快,招行又率先探索数字化,提出“移动优先”战略并将手机App作为转型关键。从存折到一卡通再到现在的App,招行利用手机App再次创新了商业模式,使其在“内忧外患”的处境中得以保持零售业务的优势地位,其发展路径见图1。

2.3 研究框架

数字化时代,银行已经从存量经营转为流量经营,但由于银行间产品的同质化及公域流量的限制,银行间对流量的争夺也愈发激烈,一是从“垦荒之争”变为“引流之争”;二是从流量逐渐变为“留量”,客户的重要地位日益凸显。同时,梳理商业模式的文献可知,虽然对其内涵并没有统一的解释,但“价值”一词出现的频率最多,可以理解为商业模式的核心就是围绕价值进行一系列活动,所以本文引入了“客户—价值”商业模式阶梯模型,从用户和价值2个层面对其商业模式创新进行研究。原有的商业阶梯模型是以“客户”为中心,忽略了商业银行在数字化转型中开始强调用户理念的互联网思维。因此,本文结合最新的商业银行发展思维,将“客户—价值”模型进行

改进,并将商业模式九要素中的部分组成要素和AAR模型相关内容融入商业阶梯模型,经过重新整合,提出了全新的“两维度、六部分、九要素”的“用户—价值”

分析框架,具体分析招行手机App商业模式创新机理,见图2。

3 案例分析

3.1 招行手机App用户层面的商业模式创新

3.1.1 用户获取

根据AAR理论,App运营的第一步就是获取客户,也就是引流。但据统计,现阶段中国网民的数量已突破9亿,网民数量增长已经接近了天花板,追求公域流量的扩大已经不符合发展规律。毫无疑问,招行手机App的传统客户增长数量也已经达到了瓶颈,为改善客户增长曲线,招行进行了3个方面的改变:

第一,将App由渠道建设为平台。数字化转型中,银行95%的业务都可以通过App进行处理和交易,而且银行现有客户的95%也都成了App客户,这种线上迁移的行为趋势使得银行间的竞争模式和经营逻辑都发生了改变,而商业银行针对这种情况已经达成一个共识:以综合化App平台为入口,吸引流量,把生活场景融入金融服务,重构用户连接[39]。因此,招行变得更加开放,将两大App逐渐场景化,从金融领域扩大到泛金融领域,再不断延伸到非金融领域,拓宽服务边界,形成“金融+生活”的形式,从而吸引了大量用户。

第二,重建客户关系。招行打破了App中的客户限制,将传统的“客户思维”转变为“用户思维”,实行“先App后卡”的战略,打破App只能绑定本行卡的限制,并推出了“一网通”账户,支持12家银行借记卡和10家银行信用卡支付,重塑了客户关系。需要注意的是,在App的运营中,用户的范围往往要更大,最后形成的App客户基本都在用户的基础上转化,借鉴互联网企业的核算方法,招行的“用户”与“客户”的转换关系为:所有打开过App的用户通过不断激活最后愿意为App中的业务付费才会变成客户。由此可知,从用户到客户是需要经过不断转换的,而且数量也在慢慢减少。除此之外,“客户”变为“用户”,虽只一字之差,但内涵却大不相同,客户注重的是产品,而用户注重的却是体验。所以招行以增加用户数量为核心,把被动服务转为主动服务,跳出以银

行账户为核心的客户体系,利用技术和资源进行客户细分,扩大服务边界,并延伸到II类、III类账户,积极开发潜在用户,着力构建互联网漏斗形用户体系。

招行对于客户关系最大的一点改变就是从强调业务交易变为重视用户体验,遵循“以客户为中心”的理念。广义的用户体验,不仅是获得产品过程的感受,还包括获得相关服务的主观体验感受[40],所以招行与客户之间的关系已经从“我卖什么,你买什么”转变为了“你需要什么,我提供什么”,目的就是可以更多地获取客户。

第三,利用微信公众号和微信小程序为招行手机App引流。招行有3个微信公众号,主要通过各种活动对招行手机App进行宣传,扩张场景化的区域,目的是将微信公众号粉丝转化为App用户,通过拉新进行引流;有6个微信小程序,主要作为场景入口,提供众多场景服务功能,从而进行引流。

3.1.2 用户细分

App作为一个线上平台,需要承载大量用户,如果不对用户进行细分,就无法进行更好的管理,会承担很大压力。因此,招行根据不同的细分标准,创建了4类细分用户。

第一,招行将长尾客户纳入考虑,构建了内、中、外3环客户体系,“内环”是绑定招行借记卡的用户;“中环”指所有绑定他行卡的用户;“外环”则指注册但未绑卡的App用户。

第二,招行根据App的客户生命周期理论,将客户细分成了4类,即新用户、活跃用户、沉睡客户和流失用户。

第三,招行的2个App还支持第三方微信登录,也允许用户使用苹果账户(Apple ID)登录。因此,招行将App中的用户按活动对象分为7类,即App正常登录用户、其他途径登录用户、信用卡老用户、存款增量用户、商城下单用户、交易型客户和财富体验客户。

第四,在此基础上,招行还将App中的用户细分为众多活动客群,客群数量远多于同类型的银行。招行通过对用户进行的细致分类,为不同用户提供不同的管理,既优化了客户体验又有利于进行精准营销,创造业绩。

3.1.3 用户管理

自从金融活动诞生以来,客户就逐渐变成金融活动的核心因素,对于客户的管理更是一直被金融界所重视,可以说,要想顺利地进行金融业务,不仅要对客户进行细分,更要依赖对客户的管理。在本文中,针对App的运营特征再结合AAR模型,将用户管理分为用户转化和用户留存2个部分。招行的用户转化主要包括3个方面:一是将非本行App的手机网民用户变为本行的App用户;二是将App用户转化为客户;三是将包括沉睡客户在内的非活跃户变为活跃户。根据AAR模型,衡量用户活跃度的指标常见的有日活跃数(DAU)、周活跃数(WAU)、月活跃数(MAU),因为银行业务频率并不高,追求DAU和WAU并无太大意义,所以招行选取MAU作为App获客成果的主要指标,并将其作为“北极星”指标引領招行手机App发展。而用户留存则是通过提升用户黏性,培养用户忠诚度,将用户沉淀,最终转化为招行的客户(具体转化和留存逻辑见图3)。

招行手机App用户转化和留存渠道主要有3个,具体为:

渠道一:精准化营销和服务。对银行而言,数字化转型带来的技术变革为银行进行更精细的客户管理提供了新的方案。招行将大数据、人工智能、云计算等技术融入App,重组业务流程,整合客户数据资源,对招行的App用户进行了全新管理,利用科技进行了以“客户为中心”的数字化精准营销。招行以大数据为驱动建立智慧营销平台,利用两大App不断获取客户信息,然后综合客户的基本信息、购买习惯,并考虑其财务表现及风险状况等集成用户画像,分析用户的喜好和真正需求,对细分的不同用户精准推荐其所需要的产品或服务。除此之外,由于招行划分的App用户种类较多,为满足不同种类用户的需求,招行在App中设置了全天无休的智能客服,用户只要登录App,然后进入客户模块就可以享受相应服务。招行手机App中对客户的管理不再是统一的,而是差异化的、精准化的。

渠道二:建立用户激励体系,活动种类丰富,优惠多多。招行手机App中活动类型丰富,包括消费补贴、赠送礼品、抽奖、积分换礼、刮奖、限时抢购、购物返现等9种类型,还包括线上公益等内容。以2020年为例,招行利用2个App共进行了57项线上活动,数量为同行业第一,而且大多数活动都是以获客和活客为目的。2020年,招行在众多活动中最亮眼的部分就是成为首家推出海绵宝宝、航海王等多款主题皮肤和个性化语音的银行类App,招行手机App“长什么样子由用户决定”的营销理念吸引了众多追求个性化的年轻人。招行手机App日常活动整理内容见表2。

渠道三:数字化风控,给予客户消费安全感。对风险控制的程度是保证每家银行长远发展的根本,保证用户资金安全既是对用户负责也是对银行声誉的维护。更重要的是,一个不具有稳定性的系统会影响用户的App使用体验,不利于用户的留存。因此,一个可以留住用户的App,尤其是银行类金融App,做好风险防控是必不可少的环节。招行手机App对风控能力进行了创新,在App中创建了智慧风控体系,在安全模块中,运用机器计算技术对引入的大量内外部数据进行分析,最大限度地提高App的风险识别能力;在技术应用上,招行手机App广泛应用生物识别技术,客户只需眨眨眼、张张嘴或动动手就可以完成一笔交易,既方便快捷,又因为生物特征的差异性和不可替代性,创造了一个安全的支付交易环境;在风险服务方面,招行App还新增了许多功能,如“安全中心”“一键锁卡”“闪电补卡”“用卡保障”等功能,全方位保障用户用卡安全。

3.2 招行手机App价值层面的商业模式创新

3.2.1 价值创造

1.价值主张

价值主张描述了企业如何满足客户需求及如何为客户创造价值,任何企业在创新商业模式前必须明确的就是新的价值主张,然后围绕价值主张重建业务,实现价值创造。数字化转型过程中,商业银行已经从“大而不倒”转为“联而不倒”,招行重构了价值主张,以科技为驱动力,App为平台,进行互联万物,外寻场景合作,为客户提供一站式服务,提升客户体验,构建生态银行。在效用上,招行手机App的价值主张变化趋势是产品功能价值→服务效用价值→场景体验价值[41],主张打造最佳客户体验银行。

2.关键业务

对场景的解构和融合是招行保持App可持续性商业模式发展的重要一环,通过对场景的建设,招行重构了业务,通过引入的众多场景,利用高频业务带动低频的金融业务,打造场景化金融,逐渐形成生态圈,既为招行创造了价值,又实现了对用户的转化和留存。招行引入了许多生活场景中的快消品,如“影票”、“饭票”、咖啡等。“影票”方面,招行在2015年就将信用卡服务与万达电影院签署战略合作,率先布局“影票”业务;“饭票”方面,招行App和全国2 900多家餐饮商户进行联合,包含了3 000多种优惠商品;至于咖啡方面,招行在原本线下咖啡银行的基础上,逐渐将咖啡业务布局到线上,并与星巴克等品牌合作。招行2个App还引入了各种生活服务项目,对生活场景进行全面布局。具体来说,招行App将“致力打造一亿人的财富App”作为发展目标,掌上生活App将“品质生活,没那么复杂”作为发展目标,形成了流程、产品和服务相平行的局面。对内,招行手机App开放平台,让所有分行利用App去开发小程序,从而进行本地化服务;对外,招行App则打开自己的API去连接合作方。无论是线下还是线上,金融还是生活,招行都进行了全面布局,完成了从场景到生态的转变。具体有以下3个方面:

(1)建设“金融+生活场景”的休闲App。第一,打造“招行版大众点评”,焕新品质生活,提高客户活跃度。开放App平台,涵盖旅游、快递、购物、外卖、娱乐等众多高频的便民生活场景,与社保、公积金、高德、顺丰、沃尔玛、饿了么等300多家合作机构对接,“多彩生活all in one”成为其闪亮的注脚。第二,打造“招行版京东商城”,实现优质选购。在App中增加商城功能,并实行以下策略:一是正品保障,对入驻的商家进行选拔,严格把控产品质量,为用户提供高品质的生活;二是官方直营,掌上生活App打造“招行版京东”,积极邀请知名品牌入驻,家电、数码产品及生活快消品等应有尽有;三是免息分期和全场包邮。第三,打造“招行版汽车之家”,探索高阶场景。掌上生活App与汽车行业的上下游企业合作,打通用户购车的所有环节,从了解、筛选、决策到购买,掌上生活App可以提供全流程服务,并进行多种优惠营销活动,形成了差异化场景优势。

(2)建设“金融+政务便民场景”的惠民App。打造“招行版生活服务类App”:招行App推出具有特色的“城市专区”版块,利用分行资源进行线上场景的扩展,拥有很强的地方特色。一方面,招行App的合作企业大部分是各地企事业单位,如公积金管理公司、电力公司、学校等,可为当地居民提供便捷的线上缴费服务;另一方面,“城市专区”里的场景服务都是围绕当地特有的文化、产业、政策,再结合用户的需求而进行的,比如北京专区的“故宫美妆”、杭州专区的“西湖游乐”等。

(3)建设“金融+社交场景”的理财App。第一,打造“招行版今日头条”,建设优质社区内容,提高用户黏性。利用招行App提供财经信息资讯服务,在社区频道引入优质的财经媒体和相关专家,为用户实时推荐最新财经热点话题。同时搭建完善的内容生产与管理平台,让用户可以各抒己见,引起共鸣,从“旁观者”变为“参与者”,形成良性的内容生态闭环。第二,打造“招行版支付宝”。招行App具备开放式登录和记账的功能,并通过与华为钱包等优质第三方合作,触及外部生态,达到招行App可以记录任何账户收支的效果。第三,打造“招行版小度”,智能服务方便快捷。智能推荐、智能语音、智能提醒、智能客服等服务节省了客户时间,不断提升招行手机App用户的体验。

3.2.2 价值支撑

1.核心资源

招行对技术资源进行重构,其核心资源转换为“人+技术”,“人”是指人才,“技术”则是数字化时代带来的新技术。在人才方面,招行招揽了众多人才,其中支持App运作的IT团队已经超过3 000人,还建立了由App线上运营人员、数据分析人员及商务拓展人员组成的“铁三角”队伍,甚至还引入了网络银行事业部,配合数字化转型的App建设;在技术方面,招行每年都投入大量资金进行科技建设,致力于打造金融科技银行。2020年,招行的科技投入更是达到120亿元,较2019年增长20%。招行在数字化转型中积极拥抱新技术,以移动互联、大数据、云计算、人工智能、区块链等技术为基础,全面启动科技基础设施从IT到DT的转型,积极推进主机上云和应用上云,不断完善客服云、舆情云、视觉云三大AI云服务,为前台App提供技术支撑,使其平稳运行,形成了稳定的前、中、后台结构。

2.重要伙伴

招行对其手机App的合作伙伴进行重构,除了一些金融领域的伙伴,还引入了其他重要伙伴:一是非金融场景伙伴,其中泛金融场景伙伴包括公积金、社保、保险等,生活场景伙伴包括万达院线、饿了么、星巴克、高德打车、滴滴出行等,打造全方位场景生态圈;二是科技类伙伴,包括腾讯、百度、华为(华为大数据平台、华为钱包)、万物云、恩智浦等,打造外部金融科技格局;三是硬件渠道伙伴,主要为优质手机品牌,如苹果、三星、华为(旗下手机业务)、小米等,实现软件与硬件的更好融合。

3.2.3 价值实现

1.用户数量

招行重构了App的運营目标,衡量App的标准从业务成交量改为用户数量,包括零售客户数量和MAU。因此,本文列举了招行2个App在2017—2020年这4年间零售客户规模的变化趋势(图4)和MAU的变化趋势(图5),分析可知,招行2个App的MAU在进行商业模式创新后不断增长,更是在2020年达到1.07亿,累计用户数均破亿,跻身“亿级App”。零售客户在商业模式创新后也不断增长,而且对比图4和图5可以发现,零售客户规模的增长随着MAU增幅的变化而变化,这说明招行通过App的商业模式操作进一步实现了流量盘活、流量盘存及流量变现。

2.运营效果

招行将金融场景嵌入到生活场景中,营造金融无感化,利用高频场景带动低频业务,最终达到为零售赋能的目的,具体见表3。关于金融场景使用率和非金融场景使用率,招行App分别为85.11%和58.52%,而掌上生活App分别为76.74%和72.70%,可见非金融场景的使用率逐渐接近金融场景。除此之外,报告期内招行94.84%的理财投资客户数都来自招行App,增长率为35.55%,客户达1 033.04万户;招行79.24%的理财投资销售是App所带来,总额达10.09万亿元,增长率为28.21%。招行App中客户的理财愿望越来越强烈,打造的App亿级客群不断壮大,零售AUM(管理客户总资产)增量破万亿,继续保持“零售之王”的称号,数字化服务能力厚积薄发。其中,可以为商业银行带来大量交易和资金的私人银行客户(零售客户),招行同比增长22.41%,数量接近10万户,相应的私人银行客户总资产增长24.36%,达到2.77万亿元,户均总资产增长43.61万元,金额为2 775.27万元,私行规模保持同行业第一的地位。这说明采用以App为核心创新商业模式后,招行注重对MAU的考核,由于扩大了用户体系,不断提升了用户黏性,最后实现了客户价值,为招行的零售业务赋能,使得招行业绩持续增长。这种成功的数字化经营是强大的客户基础与金融科技的结合,是MAU与App共同作用的结果。

除此之外,招行手机App经过商业模式创新后,在强调的场景化建设中表现亮眼,运营效果显著。到目前为止,招行每天都销售几万杯咖啡,是中国零售咖啡最多的平台,而中国第二大出行预订平台及第三大电影票销售平台都是招行。截至2020年,在招行手机App中,公积金服务、社保查询及缴费服务分别涵盖了78个城市、66个城市和85个城市,便民政务和生活缴费的场景MAU分别达到660.27万户和421.46万户。招行的44家分行为了方便用户出行,设置了对应不同城市的出行专区,主要为公交乘车、地铁乘车和交通卡充值,上述3项内容在不同分行所在城市的覆盖率分别达到71%、56%和53%。在引以为傲的“两票”(“饭票”“影票”)领域,精挑细选,不赚差价,品质服务使“两票”业务成功从“红海”中脱颖而出,交易额近100亿元。招行的“饭票”已覆盖120余个城市,合作商户超10万家,年销售额突破80亿元;“影票”则覆盖350余个城市,在线影院过万家。其中,“饭票”业务成交量2 621万笔,使用用户近600万户;“影票”业务的用户达到300多万户,卖出800多万张电影票,覆盖800多个城市,300多个商圈及1万多家电影院。

4 研究结论

4.1 招行手机App商业模式的创新机理

从用户层面与价值层面的总体逻辑出发,招行手机App在围绕用户的基础上形成了创新路径,以引流和提升用户黏性为宗旨,以建设场景化生态为核心,按照总体逻辑出发,形成了以下创新路径:

(1)从战略视角出发,第一,利用数字技术的支持,将金融作为内核,然后在场景化方面引入泛金融场景和非金融场景,通过自建和融合共建的形式将手机App打造成“人+金融+生活”的生态圈模式(图6),

以“饭票”和“影票”为核心,自建“两票”场景;第二,利用支付业务将B(企业)、G(政府)、C(个人)端的客户更好地连接在一起,将场景覆盖政务场景及便民场景;第三,自建掌上商城,引入众多品牌,打造自营商城,为用户提供线上购物场景;第四,融合共建场景,这也是招行的主要场景建设途径。招行手机App通过与第三方企业合作,通过小程序将衣食住行、娱乐、医疗、教育、出行等高频生活场景引入App,同时还将银行服务输入第三方平台。这种模式打破了时间、场所及客户的界限,让招行获取了大量用户。

(2)通过数字化风控、智能化服务及用户激励等方式激活了用户,增强了用户黏性,对海量用户进行了沉淀。

(3)将金融场景内嵌至手机App构建的生态圈中,使得大量用户转化为本行客户,为零售业务赋能。

招行手机App的创新机制是依靠“用户—价值”分析框架实现的。在用户层面,招行首先转换了客户关系并利用已有的资源为App建设了新的线上辅助渠道,获取了大量用户;其次对用户进行细分,划分出App中各种不同需求的用户,为以后的精细化管理打好基础;最后通过有效的手段将细分用户不断转化和留存,进行科学管理。在价值层面,通过对各价值模块的重构,形成了有力的保障,促进了机制的实现:首先依靠数字技术、人才等核心资源,以及众多领域的不同合作伙伴,为App创造了强有力的中台和后台,为用户提供了一个安全有效的平台入口;其次提出了新的战略想法,转变了经营的价值主张,还对业务内容进行了创新;最后通过用户层面及价值层面的价值支撑和价值创造的共同努力,在用戶数量及App运营效果方面都进行了价值实现。在招行手机App的实现机制中,用户层面和价值层面并不是单独的个体,用户层面的经营管理直接影响到价值层面的价值实现,同时价值支撑和价值创造也会直接或间接影响用户的获取、细分和管理。

4.2 本文主要理论贡献

本文研究的理论贡献主要表现在4个方面:

(1)引入“客户—价值”商业阶梯模型,并结合AAR模型和商业模式组成要素的内容,针对研究主体App的特点对其进行创新,形成了“用户—价值”模型,从用户和价值2个层面对招行手机App商业模式的创新路径及实现机制进行了详细的分析和研究。

(2)从AAR模型、客户生命周期理论及长尾理论的角度出发,研究发现,数字化转型中,商业银行利用App进行商业模式创新时,最重要的一点就是对用户的管理,不仅要用App挖掘长尾客户,进行大规模获客,更重要的是要将用户进行转化和留存,最终使其变现,才能为零售业务赋能。

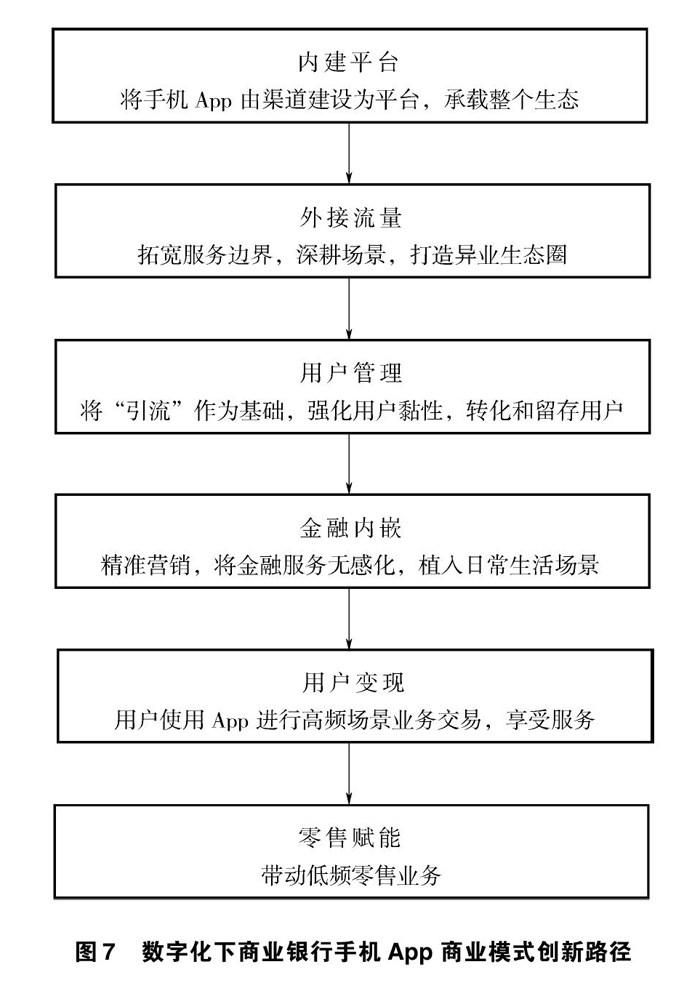

(3)将用户层面和价值层面结合在一起,按照总体逻辑出发,总结出商业银行手机App的商业模式创新路径(图7)。第一步是利用科技和人才为App提供平稳运行的条件,这是重要的基础环节;第二步是突破行业的边界,开放App平台,向外连接各种场景流量;第三步是进行用户管理,这是App商业模式创新的核心环节,在获取大量用户后,商业银行应该提升用户在App场景中的活跃度,并不断提升用户黏性,培养客户忠诚度;第四步是将金融业务合理的融入各种场景,做到“无感化”的金融,还要重视App中金融产品的创新,目的是在用户留存之后,可以有适合的金融产品供用户选择,最后进行用户变现,为零售业务赋能。总之,整个创新路径的建设逻辑就是围绕用户实施一系列的措施,挖掘用户的价值。

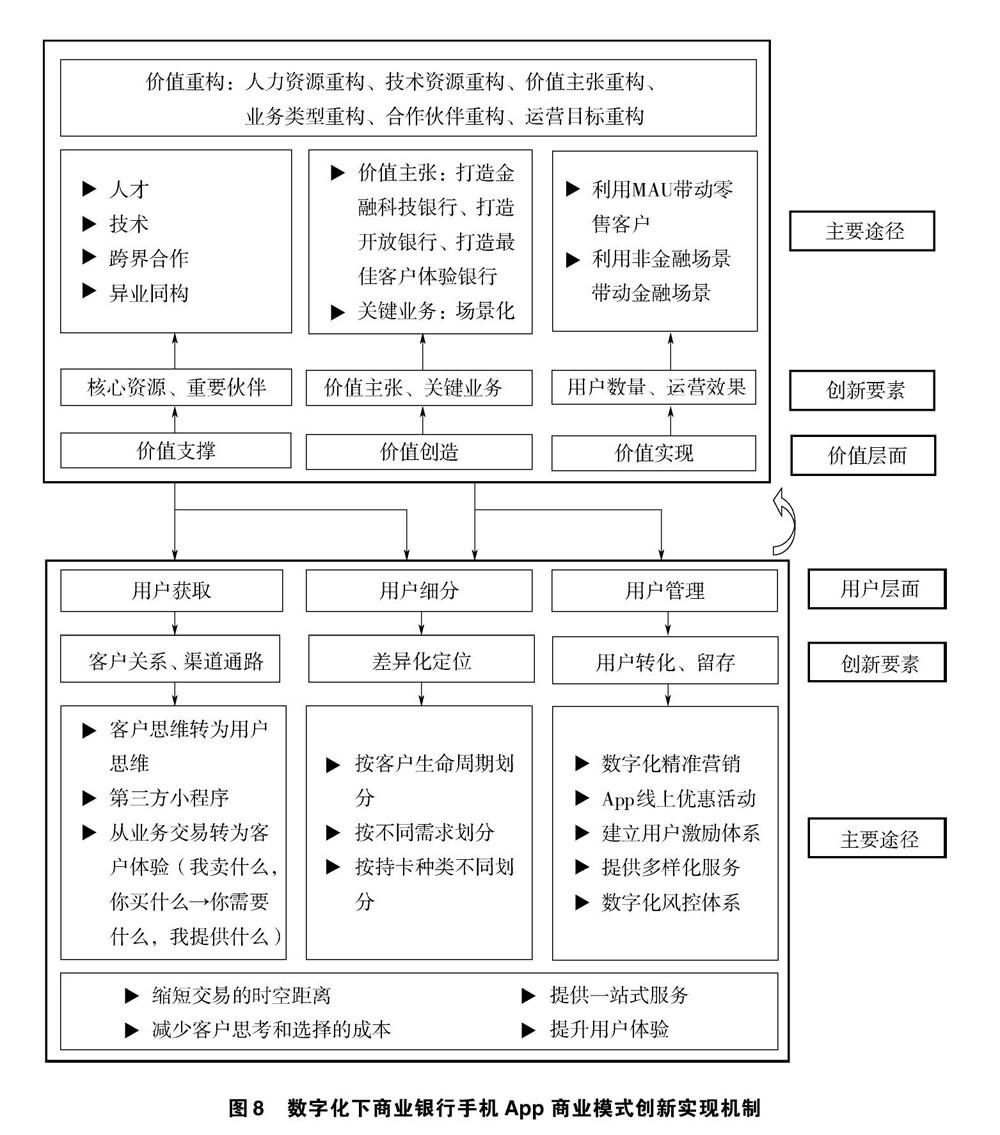

(4)构建了商业银行在数字化转型中进行App商业模式创新的实现机制(图8),以“用户—价值”为大的框架,将相关要素添加进去进行优化与创新,再通过各个模块的价值重构形成有力的保障,推动机制顺利实现。需要注意的是,虽然一般情况下都认为是用户层面作用于价值层面,但在此模型中,价值层面也会反作用于用户层面。总的来说,实现机制的外部动力就是用户,内部动力就是银行对价值的重构,通过用户及价值2个层面的作用及反作用机制,让商业银行可以实现手机App的可持续性发展。

5 实践启示

5.1 “引人+留人”是商业银行手机App商业模式创新路径的宗旨

传统商业模式创新中盈利模式一直是革新重点,但是在数字化时代,“得用户者得天下”已经成为商业银行默认的事实,而且根据以往商业银行数字化转型的研究,技术、客户及客户需求一直都是强调的重点[9-13],所以商业银行手机App创新的宗旨已不再是对产品和服务的优化,而是以客户为中心,利用App进行“抢人”和“留人”。根据客户生命周期理论,银行类手机App的客户生命周期可以分为获客→增长→成熟→衰退→离开5个阶段。因此,获取大量用户是App可以进行运营的重要前提,也是实现宗旨的基础。而且,实践证明,留住一位老用户的代价往往会比获取一位新用户要低,根据成本效益原则,比起一味地进行拉新,商业银行手机App应该尽可能将引过来的流量进行留存,这是实现创新宗旨的保障。所以在进行App的商业模式创新时,引流只是第一步,接下来还要一方面提升用户活跃度,让衰退的用户活起来;另一方面增强用户黏性,留住可能离开的用户。

5.2 “场景+生态”是商业银行手机App商业模式创新路径的核心

传统手机银行App是一种金融类App,而金融又是相对低频的业务,这使得银行手机App的客户活跃度及客户黏性都不是很高,达不到当初将App作为线上获客渠道的初衷。但随着互联网的不断发展和数字化进程的不断加快,产品线上化、服务线上化的趋势不可逆转,同时,一些互联网企业不断在用户入口处截流,如果银行类App不转变,最后的结果只能是充当交易背后的支付渠道,逐渐断开与客户的联系。因此,商业银行类App商业模式创新路径的核心就是要找到与客户进行连接的新途径,借鉴BAT(百度、阿里巴巴、腾讯)等科技公司的发展,如阿里巴巴从电商开始不断扩宽场景空间,布局出行、支付、保险等场景;腾讯的微信App也是逐渐从社交转向场景化建设,涵盖不同领域,最后都获得了成功。由此可知,现在App的发展趋势不再是“术业有专攻”,而是“万象俱包罗”,人们的生活节奏在不断加快,需求在不断提高,用户寻求的是可以满足生活中各种需要的App,既要包括金融服务又要包括日常生活,这样才能方便操作,节省时间。所以商业银行手机App商业模式的创新路径就是逐渐从金融场景向非金融场景延伸,触及不同领域,不断拓宽服务边界,更好地将B端(银行)、C端(用户/客户)、G端(政府)连接在一起,最终构建一个手机App的生态圈。同时,受新冠肺炎疫情影响,线下实体遭受巨大冲击,包括银行业在内的众多行业对场景化的需求被激活,“无接触”银行成为新的发展趋势,人们越来越倾向于在家中就可以完成业务办理与生活消费。因此,“场景+生态”是商业银行业App不可逆转的创新方向。

5.3 “价值+重构”是商业银行手机App商业模式创新实现机制的保障

商业银行手机App商业模式创新的实现机制在外部依赖于用户,在内部则依赖于银行对价值的重构,其中对价值的重构更是重要的保障。价值的涵义并不局限于可以用金钱衡量的事物,人力资源、技术资源等都是企业所拥有的价值。数字化转型要求对技术资源进行重构,商业银行需要引进新技术不断优化并更迭手机App,这样才能不断提升用户体验。人力资源的重构就是重新构建组织结构,建立可以支撑App运营的数字化队伍,不仅要拥抱技术,更要有“用技之人”。价值主张的重构是奠定企业发展方向的重要一环,创新商业模式首先就要厘清企业要创造怎样的价值,并根据内外部环境及时更改已经过时的价值主张。根据所确定的价值主张,商业银行需要进一步对业务进行重构以满足客户的需求,并寻找更好的合作伙伴完善业务的发展。最后一点,商业银行手机App在进行商业模式创新时必须要对运营目标进行重构,实体网点的运营目标是存贷汇的不断增加,而App作为虚拟平台,其运营目标是不断扩大用户体系和提升MAU数量,然后为零售赋能,目标不同,发展战略自然不同。通过对价值的重构,可以让商业银行具备核心竞争能力,从而推动手机App商业模式创新机制的顺利实现。

6 结语

本文虽然对商業银行手机App商业模式的创新机理进行了详细研究,并总结出了相应的创新路径及实现机制,但此研究也具有一定局限性。通常来说,商业模式创新可以推动管理模式的升级,但由于本文所得到的资料有限,绝大多数资料都是关于App的创新管理,而关于招行内部组织结构的信息却不多,也不够深入,因此,无法具体研究商业银行的组织结构是如何与数字业务相配合的。希望未来的研究可以多注重组织结构对商业银行数字化转型及商业模式创新的影响,并提出优化的管理模式,以适应转型的需要。

参考文献

[1]康瑾,陈凯华.数字创新发展经济体系:框架、演化与增值效应[J].科研管理,2021,42(4):1-10.

[2]OECD.Going digital:shaping policies improving lives[R].2019.

[3]HESS T,MATT C,BENLIAN A,et al.Options formulating a digital transformation strategy[J].MIS Quarterly Executive,2016,15(2):123-139.

[4]佚名.银行业:制胜生态圈2.0战略[J].经理人,2021(1):16-17.

[5]CHANIAS S,MYERS M D,HESS T.Digital transformation strategy making in predigital organizations:the case of a financial services provider[J].Journal of Strategic Information Systems,2019,28(1):17-33.

[6] LI L,SU F, ZHANG W,et al.Digital transformation by SME entrepreneurs:a capability perspective[J].Information Systems Journal,2018,28(6):1129-1157.[7]

何润.银行业如何高效获客[J].金融博览,2018(8):64-65.

[8]CUESTA C,RUESTA M,TUESTA D,et al.The digital transformation of the banking industry[R].Madrid:BBVA Researchs,2015.

[9]

NAM K,LEE Z,LEE B G.How internet has reshaped the user experience of banking service?[J].

KSII Transations on Internet and Infrmations Systems(TIIS),2016,10(2):684-702

.

[10]H M HENNAYAKE BANDARA.Digital banking:enhancing customer value[C].New York:28th Anniversary Convention,2016.

[11]FITZGERALD M,NINA K,BONNET D,et al.Embracing digital technology:a new strategic imperative[J].MIT Sloan Management Review,2014,55(2):1-12.

[12]MICHAEL R.Banks in the digital age:it's still about humans[J].American Banker,2017(58):1.

[13]赵志宏.数字化银行演进[J].当代金融家,2016(1):56-59.

[14]王鹏虎.商业银行数字化转型[J].中国金融,2018(15):55-56.

[15]RUSSELL T.Business value analysis:coping with unruly uncertainty[J].Strategy & Leadership,2001,29(2):16-24.

[16]MAGRETTA J.Why business models matter[J].Harvard Business Review,2002(5):3-8.

[17]罗珉,曾涛,周思伟.企业商业模式创新:基于租金理论的解释[J].中国工业经济,2005(7):73-81.

[18]TIMMER S P.Business models for electronic markets[J].Electronic Markets,1998,8(2):3-8.

[19]AMIT R,ZOTT C.Value creation in e-business[J].Strategic Management Journal,2001,22 (6/7):493-520.

[20]OSTERWALDER A,PIGNEUR Y,TUCCIC L.Clarifying business models:origins,present,and future of the concept[J].Communications of the Information Systems,2005,15(5):751-775.

[21]GORDIGN J,AKKERMANS H.Designing and evaluating E-business models[J].IEEE Intelligent Systems,2001,16(4):11-17.

[22]WESTERLUND M,RAJALA R,LEMINEN S.SME business models in global competition:a network perspective[J]. International Journal of Globalisation and Small Business,2008,2(3):342-356.

[23]臧维,曹强.基于价值链思想的商业模式模型及应用研究[J].中国市场,2011(15):97-100.

[24]秦鲁宁.基于生命周期的商业模式动态演化研究述评[J].价值工程,2016(23):302-304.

[25]孙永波,高雪,刘晓敏.连锁超市价值链与商业模式创新关系实证分析[J].商业研究,2016(4):46-54.

[26]WEILL P,VITALE M R. Place to space:migrating to e-Business models[M].Boston:Harvard Business School Press,2001.

[27]OSTERWALDER A.Business model design and innovation[EB/OL].[2022-02-09]http://business-model-design.blogspot.com/,2007.

[28]JOHNSON M W,CHRISTENSEN C M,KAGERMANN H.Reinventing your business model[J].Harvard Business Review,2008(9):51-59.

[29]LINDGADT Z,REEVES M,STALK G,el al.Business model innovation when the game gets tough,change the game[M]//The Boston Consulting Group.Own the Future.New York:John Wiley & Sons,2009.

[30]魏炜,朱武祥.发现商业模式[M].北京:机械工业出版社,2009.

[31]HAMEL G.The challenge today:changing the rules of the game[J].Business Strategy Review,1998,9(2):19-26.

[32]MARKIDES C,CONSTANTINOS C D.Competing with dual business models:a contingency approach[J].Academy of Management Executive,2004,18(3):22-36.

[33]BOCK A J,OPSAHL T,GEORGE G,et al.The effects of culture and structure on strategic flexibility during business model innovation[J].Journal of Management Studies,2012,49(2):279-305.

[34]乔晗,张靖,郭盛,等.银行外部环境、商业模式与绩效间关系研究:基于国内16家上市商业银行的数据[J].管理评论,2017,29(6):252-263.

[35]黄之光,纪尚伯,胡毅,等.私人银行商业模式分析模型:ZS银行私人银行案例研究[J].管理评论,2018,30(10):295-304.

[36]林文渊.“以客户为中心”的零售银行商业模型分析:通过“个人客户阶梯”推动业务发展和优化绩效考核[J].国际金融,2019(6):48-54.

[37]徐倩茹.基于AARRR模型的货运App用户留存策略研究[J].电子商务,2019(7):66-67.

[38]王千.数字经济时代如何通过数据挖掘实现用户增长:基于Growth Hacking的病毒式营销路径分析[J].河南大学学报(社会科学版),2019,59(1):37-42.

[39]彭惠新.搭建综合化信用卡App平台,重构用户连接[J].中国信用卡,2020(2):23-24.

[40]黄婧,孙英隽.基于用户体验的移动银行发展策略研究[J].经济研究导刊,2020(30):67-70.

[41]王福,刘俊华,冀强.企业商业模式场景化创新及其营销策略构建[J].中国流通经济,2021,35(5):62-73.

收稿日期:2022-02-09

作者简介:

李唯滨,男,1964年生,硕士研究生,教授,硕士研究生导师,主要研究方向:公司财务、证券金融、商业模式、企业管理。

曲娇,女,1998年生,硕士,主要研究方向:公司财务、商业模式。

刘金奇,男,1996年生,硕士,主要研究方向:公司财务、资本运营。

徐咏琪,女,1999年生,硕士,主要研究方向:公司财务、商业模式。