国有企业混合所有制改革的财务绩效研究

2022-04-29鲁富仓

摘要:引入战略投资者作为国企混改的重要途径,因其具有增强国企经营能力和竞争实力、提高国企绩效和治理水平、优化国企股权结构和资源配置等优势,受到诸多国企的青睐。为分析国企混改中引入战略投资者对财务绩效造成的影响,以实际案例为依托,分析混改结束后国企的财务绩效,并提出引入战略投资者进行混改的相关启示,以期对其他选择引入战略投资者作为混改路径的国企提供经验借鉴。

关键词:国企混改;战略投资者;财务绩效

0 引言

国有企业(以下简称“国企”)作为国民经济的基础,在经济发展中起着重要作用。混合所有制是我国经济制度改革与发展的重要实现形式,同时也是国企改革的主要方向[1]。为了使国企重新焕发经济活力,我国在2013年提出“积极发展混合所有制经济”;在2017年明确提出“深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业”,发展混合所有制经济已成为新时代深化国企改革的重要突破口。由于国企分为商业类和公益类2种,不同国企混合所有制改革(以下简称“混改”)路径也大不相同,就前者而言,引入战略投资者是其进行混改的首选,该种方式在优化国企治理结构、引进资源、人才、管理等方面具有独特优势,可有效提升国企的绩效水平[1]。目前我国在此方面的研究多集中在不同战略投资者优势对比及国企混改动因、路径等方面,而对于国企混改中引入战略投资者的研究较少。本文基于引入战略投资者视角,借助实际案例分析国企混改对财务绩效的影响。

1 国企混改中引入战略投资者的优势分析

国企混改的关键在于,在引入非公有制经济的同时,进行治理结构及人才机制和管理体制的变革,完善现代企业制度,从而提高国企的资产效率[2]。战略投资者指以谋求长期战略利益为目的,在资金、技术、管理经验等方面能够为被投资企业提供支持的,并积极参与企业治理,愿意中长期持有被投资企业较大股份的投资者。战略投资者因拥有丰富的产业资源、多渠道的营销网络及先进的管理理念,在国企混改中发挥正向影响。

一是快速提升国企的核心竞争力。战略投资者收益的高低与国企经营状况密切相关,为了自身利益,战略投资者会在国企经营发展过程中为其提供能力范围内的资金、资源等方面的支持。战略投资者的引入能够快速增强企业竞争力和创新能力,为国企扩大市场提供便利条件,而且双方企业在整合相关资源的同时,使科技创新得以有效融合,从而进一步提升国企的核心竞争力及软实力。

二是可有效改善国企的治理水平。战略投资者通常会积极运用先进的管理经验及丰富的行业经验参与国企战略决策的制定和具体实施,帮助国企改善治理水平。一方面,战略投资者在混改企业中的持股比例加大,在企业治理和决策方面享有更多话语权,引入战略投资者有利于优化国企股权结构,从根本上解决一股独大的问题,进而实现股权多元化;另一方面,战略投资者通常在市场、财务、法律、金融等领域均具有优秀的专家资源,推举该部分人员担任被投资企业高管,有助于解决国企“内部人控制”问题。

三是带来财务协同效应。我国国企混改的目的和路径都是引入非国有股份,实现二者优势互补,进而促进国企发展和焕发新机[3]。国企混改引入战略投资者可促进企业业务扩展和自身资本结构改善,从而实现战略投资者与被投资企业的协同发展。

2 国企混改中引入战略投资者的财务绩效分析

以四川舍得酒业股份有限公司(以下简称“舍得酒业”)引入天洋控股集团有限公司(以下简称“天洋控股”)为案例,分析其引入战略投资者的财务绩效。

2.1 舍得酒业引入天洋控股混改基本情况

舍得酒业于1996年在上海证券交易所挂牌上市,股票代码600702,主要业务为白酒产品的生产及销售,共拥有“舍得”和“沱牌”2个驰名中外的白酒品牌,位列中国白酒行业第3名。天洋控股创立于1993年,目前已发展成集互联网金融、房地产、科技、文化等多行业于一体的大型控股集团。2016年5月9日,国务院国资委正式批复同意舍得酒业增资扩股和控股股东国有股权转让事项,天洋控股成为舍得酒业实际控制人。

舍得酒业引入战略投资者的原因主要体现在3个方面:第一,积极响应国家混改政策,优化国有资产布局、提升企业竞争力;第二,在“禁酒令”、限制“三公消费”等政策颁布后,高档白酒需求大幅下降,白酒行业开始调整产品布局,舍得酒业主营业务中档白酒面临严峻的竞争压力;第三,舍得酒业管理体制僵化、经营策略落后,各项财务指标持续下滑,需要引入战略管理者改变企业经营现状。

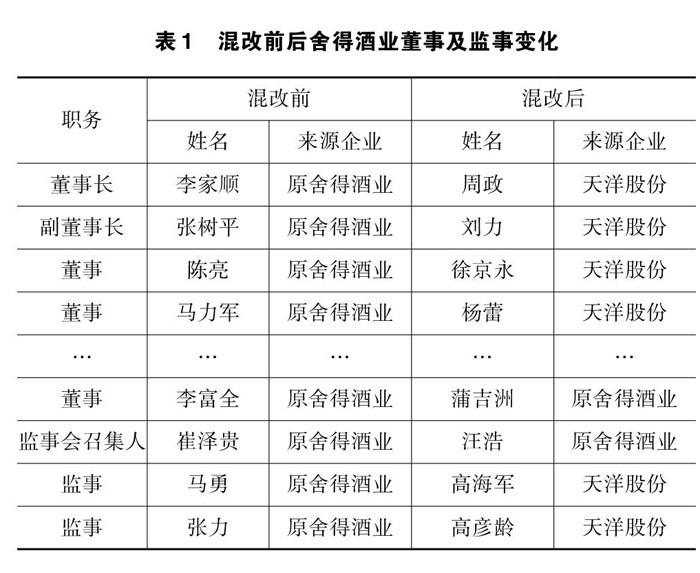

2015年11月,四川省射洪县人民政府与天洋控股签署股权转让协议。2016年7月,舍得酒业混改完成。混改前,射洪县人民政府持有四川沱牌舍得集团100%股份,四川沱牌舍得集团作为舍得酒业的第一大股东持有舍得酒业29.85%股份;混改后,天洋控股持有四川沱牌舍得集团70%股份,实际控制舍得酒业。混改后舍得酒业的董事和监事变化见表1。

混改后,舍得酒业的董事和监事全部更换,而且更换后绝大多数是天洋股份的人员,说明舍得酒业管理构架已经发生重大变化。混改后,天洋控股提出“品牌聚焦、产品聚焦”的策略重点发展高档白酒,扩展销售渠道、扁平化客户布局,此外,通过梦东方集团的宣传与推广使舍得酒业的战略更加激进。天洋控股的引入对舍得酒业而言属于利好,在带来雄厚资金支持的同时,能够培育和宣传舍得酒业的品牌,快速提升舍得酒业的核心竞争力并带来财务协同效应。

2.2 舍得酒业引入天洋控股混改的财务绩效分析

舍得酒业混改的财务绩效分析主要从盈利能力、偿债能力、成长能力、营运能力及企业增加值5个方面开展。舍得酒业在2016年引入天洋控股,由此选取2015—2020年的数据分析混改后4年的财务绩效。

2.2.1 盈利能力分析

舍得酒业2015—2020年盈利能力指标见表1。

净资产收益率是盈利能力分析中最核心的指标,能够很好地体现公司整体盈利能力的真实水平[4],从表2中不难发现,2015—2020年,舍得酒业净资产收益率始终处于上升趋势,在2016年混改结束后涨幅愈加明显,已由2015年的0.32%增长至2019年的16.72%,进一步说明天洋控股的引入对舍得酒业盈利能力带来了积极影响。从销售净利率来看,2016年混改结束后,天洋控股提出“品牌聚焦、产品聚焦”的策略,重点发展高档白酒,销售收入开始逐年增加,销售净利率也随之升高。总资产净利率反映了公司运用全部资产所获利润的水平,从表2可以看出,该指标较其他2个指标增幅小,但也始终处于上升趋势,由未混改前的0.19%增长至2019年的10.14%,侧面说明混改后公司的投入产出水平逐渐增高,成本费用控制水平也明显提高,整体资产运营效果显著。可见,舍得酒业在混改中引入战略投资者后盈利能力表现良好。

2.2.2 偿债能力分析

舍得酒业2015—2020年偿债能力指标见表3。

传统经验表明,流动比率维持在1.5~2.0较合适,速动比率维持在1左右较合理。由表3数据可以看出,2016年后舍得酒业的流动比率相对较平稳,始终保持在1.5~2.0,表明舍得酒业在完成混改后资产变现能力较强且资金利用率较高;速动比率在2015—2020年始终低于1,但就总体走向而言呈上升趋势,在2020年达到最高值0.90,因此表明舍得酒业在引入天洋控股后短期偿债能力得到了有效提升。2015—2020年,舍得酒业资产负债率始终维持在40%~44%,2015—2017年呈小幅上升趋势,究其原因是引入天洋控股后,天洋控股旗下企业——梦东方文化娱乐集团的宣传与推广使舍得酒业的战略发展不再像以前一样保守;在2018—2019年较平稳,且出现小幅度回落,进一步表明舍得酒业虽面临一定的长期偿债压力,但正在积极地进行控制。结合以上表现可见,舍得酒业混改后整体偿债能力表现相对良好。

2.2.3 成长能力分析

舍得酒业2015—2020年成长能力指标见表4。

从净利润增长率来看,2016年混改结束后,战略投资者入驻后为舍得酒业制订了一系列营销方案,进而实现了1.04亿元的净利润,净利润增长率在2015年为-46.76%的基础上,2016年高达1 025.00%,此后每年净利润增长率均保持良好。从主营业务收入增长率来看,2016年混改结束后,舍得酒业实现了1.45亿元的主营业务收入;2017年,受产品结构调整的影响,主营业务收入增长率有所回落;2018年,天洋控股迅速调整营销策略,舍得酒业中高端白酒销量快速增长,主营业务收入增长率达到历史新高。从总资产增长率来看,2016年混改结束后,舍得酒业总资产增长率开始出现较明显的增幅,究其原因是与天洋控股积极的营销策略和明确的战略目标有密切关系。可见,舍得酒业在混改中引入战略投资者后成长能力表现未来可期。

2.2.4 营运能力分析

舍得酒业2015—2020年营运能力指标见表5。

从总资产周转率来看,完成混改后,舍得酒业总资产周转率呈逐年上升趋势,2019年主营业务收入即白酒的销售收入已恢复到26.50亿元。从应收账款周转率来看,舍得酒业采用“先货后款”的销售方式,虽起到了增强销售热情、巩固市场份额的作用,但随之而来的是庞大的应收账款,导致企业应收账款周转率较高,舍得酒业应收账款周转率在2016年和2017年分别达到50.47次和47.81次,主要是2016年舍得酒业完成混改后,天洋控股实施了扩展销售渠道、扁平化客户布局等措施,此后舍得酒业应收账款数额开始下降,收到客户现金开始增多,企业资金流动速度明显增快。但从存货周转率来看,舍得酒业存货周转率较低,表明公司存货变现能力不佳,混改后并未提高公司的存货周转速度。可见,舍得酒业在混改中引入战略投资者后营运能力未达到显著提升效果。

2.2.5 企业价值分析

采用经济增加值(EVA)计算方式衡量舍得酒业的企业价值变动情况,计算公式为

EVA=NOPAT-TC×WACC

式中,NOPAT为税后净营业利润;TC为总资本投入,WACC为加权平均资本成本。

舍得酒业2015—2020年经济增加值见表6。

通过表6可知,舍得酒业经济增加值在2015—2017年间虽为负,但始终处于上升趋势。通过查看舍得酒业年报可推测,造成2015年经济增加值为负的原因是2015年重组方案因未征集到受让方而失败——未征集到受让方无疑向社会传递出舍得酒业发展状况较差的信号,进一步影响公司投融资及经营业务发展。2016年引入天洋控股后,公司经济增加值呈上升趋势且涨幅明显,这意味着天洋控股对舍得酒业开展的战略调整提升了舍得酒业的盈利收益,为其带来了较高经济效益。

3 结语

舍得酒业产品质量高且具有政府政策的支持,其发展前途本应光明、顺畅,却因存在存货积量大、销售增长速度慢等问题导致公司发展乏力,2016年引入天洋控股后,积极通过整改战略目标、营销策略、管理机制等措施为企业发展扫清发展障碍。通过梳理舍得酒业引入天洋控股进行混改后的财务绩效后得出以下3点结论:一是战略投资者的引入能够显著提升国企的偿债能力、盈利能力和成长能力但对营运能力的提升作用并不显著;二是战略投资者的引入对企业价值的提升具有积极作用;三是战略投资者的引入促使国企开始向精细化管理方向转变,激发了国企的发展潜力。由此,国企在混改时应以完善公司治理、实现市场化机制和提升市场竞争力为目标选择战略投资者,引入战略投资者的先进管理理念及优质合作资源,优势互补,协同发展[5]。

参考文献

[1]张涛,徐婷,邵群.混合所有制改革、国有资本与治理效率:基于我国工业企业数据的经验研究[J].宏观经济研究,2017(10):113-126.

[2]沈红波,张金清,张广婷.国有企业混合所有制改革中的控制权安排:基于云南白药混改的案例研究[J].管理世界,2019,35(10):206-217.

[3]杨萱.混合所有制改革提升了国有企业绩效吗?[J].经济体制改革,2019(6):179-184.

[4]桑凌,李飞.混合所有制改革能提升企业的市场绩效吗?以云南白药集团股份有限公司为例[J].财经问题研究,2019(9):111-119.

收稿日期:2021-12-21

作者简介:

鲁富仓,女,1984年生,本科,会计师,主要研究方向:财务管理理论与实务。