战略选择、财务绩效与企业市值管理

2022-04-29付博文

摘要:

2018—2021年,中国猪肉价格经历大幅涨跌而被称为“超级猪周期”,生猪养殖行业由此也迎来了一段强势时期。但在这个期间是否所有生猪养殖公司都迎来大涨,所有公司的市值都显著增加?这些问题成为重点讨论的问题。从超级猪周期背景分析出发,选择两家资产规模相近但战略显著差异的上市公司为研究对象,围绕两家公司的战略、财务政策和财务绩效进行分析,进而探讨两家公司市值显著差异的原因。希望能为上市公司在新的经济周期中如何选择适当的战略提供思考,也希望能搭建战略到绩效的桥梁,为其他研究提供支撑数据。

关键词:经济周期;财务绩效;市值管理

0 引言

2018—2021年,中国猪肉价格经历了暴涨—回落—平稳的过程,因涨势强劲被称为“超级猪周期”。在这样的宏观背景下,生猪养殖行业强势发展,至今,猪肉价格仍是市场热门话题之一。值得注意的是,并非所有生猪养殖企业均能从中获利。因此,本文从解析“超级猪周期”入手,比较相关上市公司的财务数据,寻找差异的原因。

1 超级猪周期背景分析

由于生猪养殖以分散散养为主,供需错配导致利润周期性波动,最终猪肉价格也出现了周期性波动。可见,猪周期原理与蛛网模型类似,核心在于利用猪肉利润调节供需变化,从而引起猪肉价格规律性循环变动。由于生猪养殖通常以年为单位,所以猪周期通常也以年为单位衡量猪肉价格波动的大周期变化。

2018年5月—2021年12月的这一轮猪周期,受非洲猪瘟、环保限产政策、新冠肺炎疫情等因素的影响,猪肉价格涨跌速度快、波动幅度大,被称为“超级猪周期”[1]。最为显著的细节是自2019年2月起,仅历时半年猪肉价格就达到周期最高点40.98元/公斤,涨幅达262%。可见,这一轮猪周期涨跌的速度极快、波幅极大、波动剧烈。那么在这轮猪周期中,猪肉行业的上市公司是否都获得了客观的财务业绩和较高市值[2]?

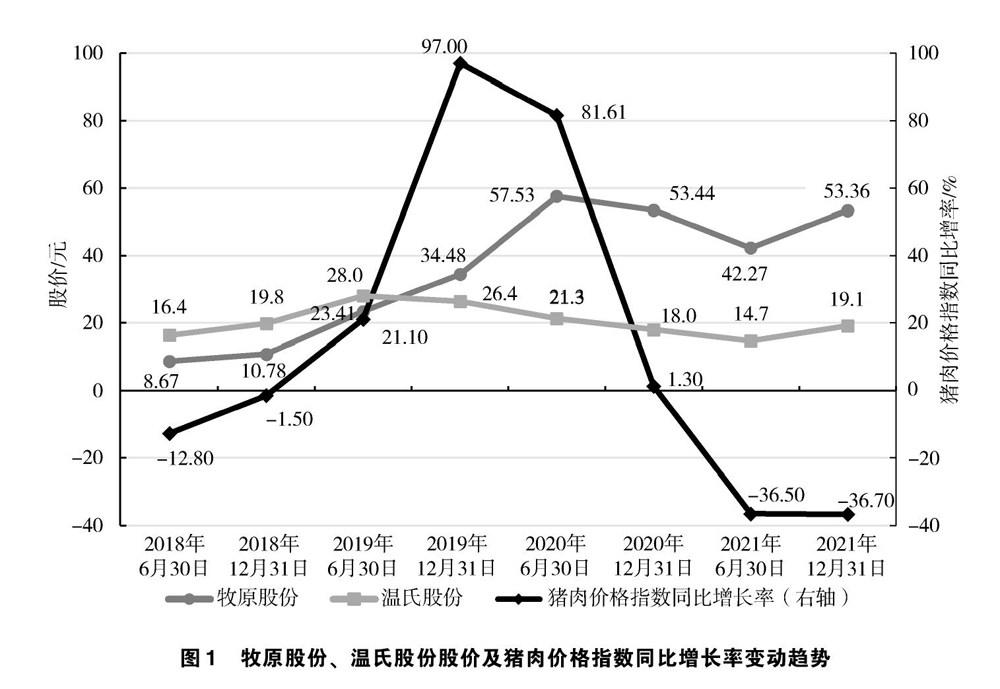

以时间为横轴,以股价(左轴)和猪肉价格指数同比增长率(右轴)为纵轴,将牧原股份和温氏股份这两家猪肉企业的股价与猪肉价格指数同比增长率趋势进行对比,见图1。

通过图1可以发现2个特点:其一,2家公司股价与猪肉价格指数同比增长率波动趋势和方向是一致的,可理解为两家公司的盈利、市值与猪肉价格指数同比增长率具有高度相关性;其二,2家上市公司股价波动程度不同,回落时间也不一致,说明在猪肉价格指数同比增长率波动过程中,牧原股份获益程度显著高于温氏股份。造成这种现象的原因是什么?本文结合两家公司所选择战略、财务政策、财务绩效探讨这种差异形成的原因。

2 超级猪周期背景下战略选择比较

2.1 猪肉行业的产业链特征

生猪养殖行业产业链分为育仔催肥屠宰等环节。由于生猪养殖技术和资金需求量较小,所以散户进出养殖行业相对简单。这就造成了猪肉价格呈现周期性波动。盈利状况是决定周期结束和开始的关键[3]。从细节来看,可利用SWOT分析法对整个行业进行简要的了解。

行业内部特征可以从优势和劣势2个维度来分析:

(1)优势(S)。产业链简单包括育仔、催肥、屠宰等环节,整条产业链技术含量较低。

(2)劣势(W)。第一,由于生猪新增产能需要时间,所以行业内部去产能存在较长时滞;第二,行业内部有养殖企业、养殖场、散养农,整体呈现散养无序、行业成熟度低的特征。因此,这2个方面的劣势增加了生猪养殖行业供给端波动性。

行业外部特征可以从机会和威胁2个维度来分析:

(1)机会(O)。人均可支配收入增长,高品质猪肉需求扩张。

(2)威胁(T)。进入门槛低、疫情、周期性行业、价格波动大、环保政策挤压。

2.2 样本公司的战略选择

结合SWOT分析法可以获得2种战略:SO战略(纵向一体化:自繁自养)和(WO)战略(横向一体化:公司+基地+养户)[4]。那么在超级猪周期背景下是否有上市公司选择类似战略呢?

2.2.1 牧原股份的纵向一体化战略

自繁自养是牧原股份纵向一体化战略核心,该战略体系的核心思想是将公司的经营活动延展到原材料供应和销售终端。2018—2020年,其主营业务收生猪养殖平均占比98%。实践层面获取利润的具体来源为:以自繁自养为核心,外购猪仔和中大猪进行二次催肥,调整出栏猪的供给量,最大限度地获取产业链大部分利润。通过对利润来源的分析不难看出,自繁自养企业虽然需要更长经营周期,也面临更高经营风险,但其供给端能够提供仔猪和育肥猪2种利润兑现方式,增加了自繁自养企业经营的灵活性。尤其是处于猪周期时往往仔猪价格涨幅最大,出售仔猪兑现利润不仅能降低企业未来经营风险,而且还提高了当期利润兑现。2019年牧原股份就凭借仔猪销售提前兑现了养殖利润,并一度领跑行业。

2.2.2 温氏股份的横向一体化战略

“公司+农户”是温氏股份横向一体化战略核心。公司利用先进的养殖技术和现代化信息系统为农户搭建养殖平台,稳定出栏猪的品质和产量;农户通过养殖平台提升养殖效率、降低市场和技术风险,增加自身收益。二者利用协同效应增加盈利空间。温氏股份的盈利来源主要为收购生猪进行出售的差价,由于可以根据生猪价格波动预判库存,一般可顺利兑现预期利润,可谓“所见即所得”。由于横向联合农户,其收购品类也可以实现多元化,因此该公司收入来源中,禽类养殖占比33%,猪类养殖占比61%。

3 样本公司财务特征与公司市值比较

3.1 资产与资本结构分析

牧原股份与温氏股份2018—2020年资产与资本结构见表1。

通过表1的数据比较,可以得到以下判断:

其一,截至2020年,2家公司的财务政策趋同,其资产负债率均超过40%且低于50%。3年间2家公司主要融资渠道为债权融资,但牧原股份更为激进,原因在于其固定资产可以作为抵押物为其获取更多贷款,这是横向一体化的温氏股份不具备的优势。因此,牧原股份在2018—2020年这3年实现了更为快速的扩张,当然其也承担了更大的财务风险。

其二,截至2020年,牧原股份资产规模增速快于温氏股份,原因在于牧原股份采用一体化养殖,在此过程中需要构建大量固定资产,所以牧原股份固定资产占总资产比例高达52%,而温氏股份仅为33.35%。

3.2 样本公司成本结构与利润率比较分析

牧原股份与温氏股份2018—2020年利润率见表2。

对表2数据趋势进行分析不难发现,随着猪肉价格的疯狂上涨,牧原股份的毛利率快速打开,但温氏股份毛利率却没有得到很好改善,原因在于牧原股份的一体化战略能有效控制成本,所以随着猪肉价格上涨其毛利率快速增长;相反,温氏股份采用的横向一体化需要每年与养殖户签订新的收购合同,这使其无法控制成本端价格,这样一来毛利率并不会随着猪肉价格上涨而增长。

纵向分析表2数据,也就是从成本收入结构进行分析可以发现,横向一体化和纵向一体化战略的显著区别也能从财报数据中获得印证,具体而言有以下3个方面:

其一,毛利率异同比较分析。纵向一体化战略下,相关成本以主营业务成本确认,成本来源主要是种猪、饲料、人力及房屋折旧,饲养过程具有较高经济增加值,因此牧原股份毛利率较高;温氏股份是通过与农户签订收购协议完成猪肉收购,之后再进行销售,这一过程经济增加值较低,而其优势在于横向联合农户能够快速增加库存,提高周转率,实现盈利。

其二,营业利润率异同比较分析。温氏股份的横向一体化战略会产生大量居间费用,所以其企业期间费用率高于牧原股份。

其三,销售净利率异同比较。通过前两点的比较其实答案不言而喻,采用纵向一体化战略的牧原股份销售净利率高于采用横向一体化战略的温氏股份。

3.3 资产回报率比较分析

牧原股份与温氏股份2018—2020年资产回报率见表3。

通过表3数据比较可以看到:

其一,随着2019年年初猪肉价格的暴涨,牧原股份的投资回报率高于温氏股份的投资回报率。

其二,比较2家公司的销售净利率可以看到,超级猪周期背景下牧原股份纵向一体化战略能更加有效地控制成本。因此,随着猪肉价格的快速上涨,牧原股份的销售净利率也同步暴涨。相反,温氏股份的横向一体化战略需要每年与农户签订协议,所以成本端的浮动导致其在本轮超级猪周期中并未兑现可观利润。

其三,比较2家公司的总资产报酬率可以看到,牧原股份总体获利能力强于温氏股份,也就意味着在超级猪周期背景下纵向一体化战略营运效率高于横向一体化战略。

其四,比较2家公司的净资产收益率可以看到,虽然猪肉价格上涨,类似财务政策下,牧原股份的纵向一化战略为企业股东带来了更多回报。

3.4 利润增长速度与市值增长率比较

在超级猪周期背景下,2家公司由于采用了不同战略并获得了不同利润,那么这部分利润能否在股票市场兑现?对2018—2021年年末2家公司市盈率进行统计,具体情况见表4。

结合图1和表4相关数据,可以观察到以下特点:

其一,虽然在超级猪周期起点2家公司均受益于猪肉价格的上涨,但牧原股份受益持续时间和股价上涨高度均优于温氏股份。结合前文分析可判断是因为牧原股份在超级猪周期中选择了更为有效的纵向一体化战略。

其二,温氏股份股价在2019年先于牧原股份回落,主要原因在于其与农户签订的采购合同到期,这导致其成本端先于牧原股份增加。因此横向一体化并不能从超级猪周期中充分获益。

总体而言,在超级猪周期背景下,牧原股份不但获得了更多利润,其市场表现也优于温氏股份。究其原因在于,牧原股份选择了更适合超级猪周期背景的纵向一体化战略。

4 结语

人们的普遍共识是不同战略选择有不同财务绩效,但战略本身如何反映到财务数据中?本文通过收集2家上市公司的战略与财务绩效进行分析研究,反映了战略到财务绩效的过程。此外,通过论证发现,战略前瞻对企业财务及市值管理具有重要影响。战略是否适用取决于周期背景,需要在预判周期的前提下才能选择适当的战略,最终获得较好的财务绩效和企业市值。然而,如何做到战略前瞻又成为新的思考方向。

参考文献

[1]王俊.农林牧渔行业深度报告:猪周期回顾与展望历次猪周期回顾及本轮周期展望[EB/OL].(2021-06-16)[2022-02-22].https://finance.sina.com.cn/money/future/fmnews/2021-06-16/doc-ikqciyzi9864077.shtml.

[2]郭永清.财务报表分析与股票估值[M].北京:机械工业出版社,2018.

[3]周金涛.涛动周期论[M].北京:机械工业出版社,2017.

[4]朱向萍,付博文.财务报表分析[D].北京:首都经济贸易大学,2022.

收稿日期:2022-02-23

作者简介:

付博文,女,1985,硕士研究生,讲师,主要研究方向:政策研究、财务报表分析。