股权质押与公司财务行为:综述与展望

2022-04-29尹欢欢蒋葵

尹欢欢 蒋葵

摘要:

近年来,股权质押行为在资本市场十分常见,众多学者对该行为所引发的经济后果展开了研究。基于已有研究,通过从股权质押对公司融资行为、投资行为和分配行为产生的影响进行文献回顾和梳理,厘清股权质押与公司财务行为关系的研究现状、基本逻辑及演化脉络。在此基础上提出未来可以进一步关注控股股东股权质押融入资金的具体投向、探究股权质押对财务行为产生影响的中介作用机制乃至采用更加多元化的研究方法以深化股权质押研究的建议,以期为相关研究领域做出一定理论贡献。

关键词:股权质押;控制权转移风险;利益侵占;财务行为

0 引言

公司在不断发展的过程中都会面临一些融资方面的问题。股权质押作为解决公司融资问题的一种有效手段,具有融资速度快、手续简单,以及质押股权后仍然保有公司控制权等优势,深受上市公司控股股东青睐。股权质押融资虽有一定优势,但由于质权人设置了警戒线和平仓线,如果股价下跌,控股股东或将面临丧失控制权的风险,一旦公司内部发生较大变动,势必对公司及其利益相关者造成不利影响。因而,近年来,控股股东质押股权的行为引起了社会各界高度关注,已有不少学者对控股股东质押动机及产生的经济后果展开讨论。在相关研究中,公司的财务行为是研究重点,主要探究股权质押对公司融资行为、投资行为和分配行为的影响。然而由于研究视角的差异,得出的研究结论也大相径庭,至今尚未有学者对股权质押与公司财务行为之间的关系进行系统性归纳和梳理。因此,本文拟从融资、投资和分配3个层面对二者之间的关系进行综述,厘清股权质押对公司财务行为的影响机制,并根据综述的结果指明未来可能的研究方向,以期为相关研究领域做出一定贡献。

1 股权质押与公司融资行为

开展股权质押活动的初衷是解决公司的融资问题,但学者发现控股股东通过质押股权融资不仅没有解决所持股公司的资金需求,反而提高了该公司的资金约束程度,从而对公司的融资行为产生重大影响。现有学者对于二者关系的讨论聚焦于股权质押对公司融资成本和融资规模的影响。

1.1 股权质押与融资成本

由于控制权转移风险的存在,控股股东在质押股权后对股价变得特别敏感,可能会进行信息操纵以稳定股价,将一些对公司“不利”的消息掩盖,向外界营造公司经营状况良好的假象[1],使公司的信息质量恶化,投资者面临的信息风险升高。此外,郑国坚等[2]认为,控股股东质押股权的实际动机是为了对上市公司实施利益侵占,这一行为将严重损害投资者的利益,使投资者面临较高的投资风险。在信息风险和投资风险“双高”的情况下,投资者势必要求更高的报酬率,使上市公司负担更高的债务融资成本[3]和权益融资成本[4]。王化成等[5]、周盈盈和花冯涛[6]研究发现,这种正向影响在民营企业、高股价崩盘风险、熊市年更加显著,而公司董事会规模和股权离散程度越大,越能有效削弱股权质押给公司融资成本带来的不利影响[7]。

1.2 股权质押与融资规模

有关股权质押与融资规模的研究主要从股权和债务融资规模2个层面展开。王新红和杨锦[8]研究发现,质押水平较低时,出于融资成本和融资可获得性的考虑,公司会通过扩大股权融资规模来解决资金问题。质押水平较高时,为避免控制权转移风险,公司会降低股权融资规模,以防止控制权进一步被稀释,即股权质押与股权融资规模之间呈“倒U形”关系。陈相伊[9]从股权质押产生的代理问题视角出发,认为控股股东在股权质押后侵占公司资金的动机增强,控股股东会扩大公司债务融资规模以快速满足其融资需求。高伟生[10]和翟胜宝等[11]基于债权人视角,研究发现股权质押会使银行对公司产生负面评估,银行提供的贷款金额会缩减。除此之外,潘临等[12]实证研究表明在内部控制质量和审计质量较低的公司中,存在股权质押的公司会更难从供应商处获得商业信用融资。

2 股权质押与公司投资行为

投资作为公司最重要的财务活动,直接影响公司的财务状况、价值创造及发展质量等。已有研究表明,控股股东质押股权后,为维护控制权、获取个人私利,有强烈动机干预和调整公司投资行为。目前学者主要讨论了股权质押对公司投资效率、创新投入、并购行为和公司金融化的影响。

2.1 股权质押与投资效率

公司投资的效率问题一直以来都是学术界的重要议题。多数学者认为股权质押行为会导致公司出现非效率投资现象,包括投资过度和投资不足2种情况。柯艳蓉和李玉敏[13]研究指出,一方面,股权质押行为使上市公司代理问题加剧,控股股东会投资一些长期来看不具备投资价值的项目以谋取私利,导致投资过度;另一方面,股权质押增强了公司信息不对称程度,使资金募集困难,公司在面对好的投资项目时只能被迫放弃,导致投资不足。杨松令和田梦元[14]、侯婧和朱莲美[15]、谢露和王超恩[16]通过实证研究也得出了同样结论,并指出这种非效率投资行为在金融错配程度较高[14]、内部监督机制较弱[15]和产品市场竞争激烈[17]时更加严重,当公司存在多个大股东[16]时这种消极影响能够得到有效缓解。

2.2 股权质押与创新投入

公司要想维持竞争优势,就要不断进行创新。创新项目作为一种高风险投资,具有投资周期长、资金需求大、效益滞后等特征。一方面,其投资结果难以反映在公司短期经营绩效中;另一方面,一旦创新失败,随着该消息传递至资本市场,势必引起公司股价向下波动。出于对控制权转移的担忧,控股股东必然规避风险较大的创新项目[17]。因此,较多学者认为股权质押负向影响公司的创新投入。张瑞君等[18]基于短视行为视角,指出控股股东在股权质押后变得更加短视,会缩减投往创新项目等“风险高、周期长”领域的资金。在此基础上,部分学者对二者关系的中介影响机制进行了探讨,他们通过实证分析发现股权质押通过影响管理者风险偏好[19]、内部控制[20]和融资约束[21]进而抑制公司创新投入。但也有学者认为,质权人的存在可以发挥外部治理效应,从而对公司进行有效监督,在面对投资前景较好的项目时,投资者愿意着眼企业长远发展,增加公司创新投入[22]。

2.3 股权质押与并购行为

并购是目前公司实现规模经营和提高市场份额的重要手段,同时也是发挥资源优化配置的重要方式。但在股权质押的背景下,公司并购行为却成为控股股东防止股价下跌引发控制权转移的市值管理工具。廖珂等[23]指出,上市公司宣布并购消息能够显著刺激股价上升,控股股东基于提振股价和纾缓质押股票平仓风险的双重动机,会更加积极地开展并购活动,且该现象在投资者情绪乐观、公司前期盈余管理程度高的条件下更为突出。朱雅典和才国伟[24]实证研究的结果也支持以上观点,并指出在股价下跌期间公司更可能发布并购信息,但此时的并购行为呈现“重量轻质”特征,这种并购行为虽然短期内能够提高公司业绩,但长期来看却对公司业绩有负面影响。

2.4 股权质押与公司金融化

随着研究范围的不断拓展,不同于以上研究视角,熊礼慧和董希淼[25]关注到股权质押对公司金融化的影响。他们认为,金融投资具有高流动性和容易变现的优势,是较好的盈余管理手段。为了降低股权质押风险,公司会通过积极参与金融投资以达到粉饰公司业绩的目的。王海芳和张笑愚[26]基于迎合理论,也发现在股权质押后公司金融化趋势明显增强,其中,高涨的投资者情绪是促使公司选择金融投资迎合资本市场的中介机制。但部分学者认为股权质押与公司金融化之间并非简单的线性关系,杜勇和眭鑫[27]研究发现控股股东股权质押比例与公司金融化呈“倒U形”关系,低质押比例时,控股股东通过配置金融资产“掏空”公司的动机强于通过减持金融资产以防止控制权转移的动机;高质押比例时则恰好相反,控股股东会通过减持金融资产使公司保留较多现金以应对不利情况。与以上观点不同的是,柯艳蓉等[28]实证结果表明,二者间关系呈“U形”特征,认为低比例质押的控股股东支持公司的可能性更大,会理性、积极地参与公司治理,促使公司长远健康发展;而高比例质押的控股股东规避控制权转移风险和掏空动机都较强烈,此时更可能做出损害公司价值的行为。

3 股权质押与公司分配行为

股利分配不仅仅是公司对股东投资的回馈,由于信息不对称现象普遍存在于公司及外部投资者之间,股利分配在某种程度上也可以向市场传递公司发展前景的信号。是否分配股利、采用何种方式分配,以及分配多少股利,都影响着控股股东、中小股东等多方利益。在股权质押的背景下,公司的分配行为很可能受控股股东质押股权的影响。现有研究主要讨论了股权质押对公司发放现金股利水平和“高送转”行为的影响。

3.1 股权质押与现金股利水平

公司派发现金股利是中小股东获得收益的一种途径,能够在一定程度上缓解控股股东与中小股东间的利益冲突。但由于我国公司的股权结构呈现高度集中的特征,现金股利的发放水平多取决于控股股东的意愿。据相关规定,控股股东在股权质押期间对于被质押股票的现金分红并不具有支配权,因此廖珂等[29]、彭文静[30]认为,若控股股东进行了股权质押,其所持股公司发放现金股利的水平将降低。翟士运等[31]研究表明,投机需求、预防需求,以及公司面临的流动性风险增加是低现金股利的重要原因。宋迪和杨超[32]则持不同观点,他们认为,宣告发放现金股利能够向市场传递公司现金流充盈的积极信号,有助于稳定股价。此外,控股股东也有动机通过增加现金分红来保证个人收益,这与前述学者的研究结论相悖。随着研究的进一步深化,孔庆法等[33]发现股权质押与现金股利水平间的关系为“U形”。他们认为,股权质押比例较低时,控股股东出于侵占公司利益目的会减少现金股利派发;而当质押比例超过一定限度,控股股东为降低失去控制权的风险,会通过增派现金股利予以应对。

3.2 股权质押与“高送转”行为

现有研究认为,在控股股东股权质押后,“高送转”的股利分配行为成为控股股东维持股价稳定、降低丧失控制权风险的市值管理工具[34]。其基本逻辑是“高送转”的股利政策会向资本市场传递出正面价值信号,推升股价。另外,“高送转”也是一个成本和风险相对偏低的市值管理手段。何平林等[35]研究指出,股权质押是公司制定“高送转”股利政策的主要原因。较之于不存在股权质押的公司,有质押情况的公司选择“高送转”的可能性更大。廖珂[29]和黄登仕等[36]的研究也证实了这一点,并发现质押股权面临的平仓风险越高、利润分配预案公告前公司的股价处于下跌状态时,公司推出“高送转”的概率大大提升。

4 文献述评

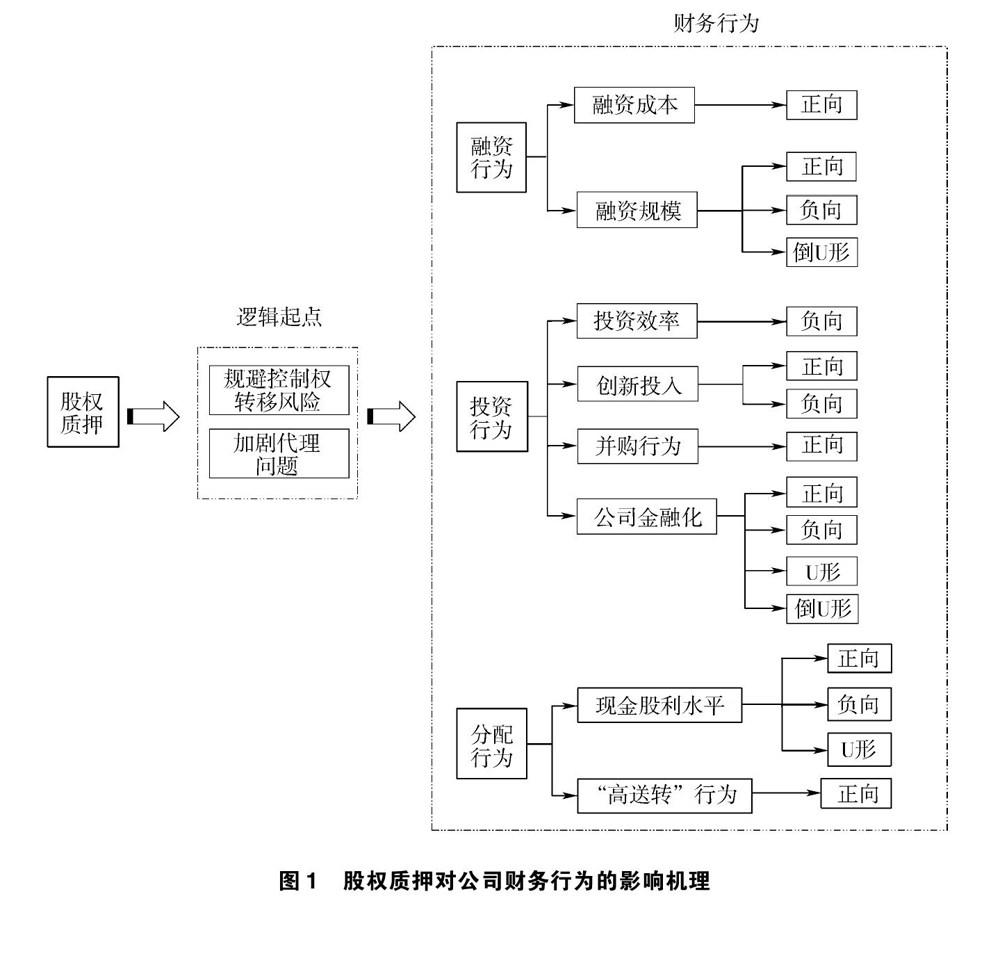

通过对有关文献的回顾和梳理,本文大致厘清了股权质押与公司财务行为关系的研究现状、基本逻辑及演化脉络,并形成了影响机理框架图,见图1。

综合前文分析及图1可以发现:

首先,学者对于股权质押与公司财务行为之间关系的研究已经达成了以下3点共识:第一,控股股东股权质押虽然是其个人融资行为,但对公司的财务行为具有显著影响;第二,股权质押后,控股股东干预公司财务行为的动机加强;第三,存在控股股东股权质押的公司有强烈的市值管理动机,“高送转”的股利政策、“并购行为”等在股权质押的背景下都沦为市值管理工具。

其次,在现有研究股权质押与公司财务行为的文献中,关于公司投资和分配行为影响的研究更丰富,研究视角和研究领域也更加宽泛,并且还在不断拓展。而对于融资行为影响的研究就相对鲜见,研究视角也相对局限,多从外部债权人的角度来考虑二者之间的关系,较少的考虑内部决策者的意愿。

再次,股权质押影响公司财务行为的基本逻辑之一是控股股东通过调整公司的财务行为以规避股权质押带来的控制权转移风险。一方面,由于股权质押后股价下跌是造成控股股东丧失控制权的直接原因,控

图1 股权质押对公司财务行为的影响机理

股股东将通过诸如增加金融投资、选择“高送转”的股利政策等方式来提振股价;另一方面,股权质押行为会导致控股股东控制权与现金流权不匹配,从而加剧公司的代理问题,使控股股东侵占公司利益的意愿更加强烈,此时控股股东会通过干预公司财务行为来达到利益侵占目的,如过度投资、增加债务融资规模、降低现金股利发放的水平等。

最后,不同学者在股权质押对公司财务行为的影响机理上还存在较大争议。其中,认为股权质押会对公司财务行为产生不利影响的观点占主导地位。争议产生的原因一方面可能是学者的研究视角不同导致的结论差异;另一方面则可能是股权质押与公司财务行为之间并非简单的线性关系。从研究现状来看,目前已有学者的研究结论开始从简单的线性关系向复杂的非线性关系转变,他们以股权质押比例为切入点,认为股权质押比例的高低反映了控股股东的不同动机,从而探究股权质押与公司财务行为的动态调整关系。但即使引入了非线性模型,学界在某些研究领域也仍然存在争议,未来有待进一步深入研究。

5 研究展望

5.1 从资金投向的视角展开研究

由于目前相关制度没有强制上市公司披露控股股东股权质押融入资金的具体投向,现有文献很少关注质押资金投向对公司财务行为的影响。资金投向在一定程度上能够反映控股股东股权质押背后的真实动机。随着相关披露制度的完善,质押资金是否投向上市公司、投入程度如何、以何种方式投入等对公司财务行为产生的异质性影响都是值得继续研究的问题。

5.2 进一步探究中介影响机制

现有文献普遍讨论了股权质押对公司财务行为的直接影响,而其是通过何种途径影响公司财务行为则有待深入研究。中介影响机制的探索有助于打开股权质押研究的“黑箱”,使得投资者和公司决策者对股权质押与公司财务行为之间的关系有更加深入、全面的了解,同时也有利于为公司或相关监管部门缓解股权质押带来的不利影响提供新思路。因此,未来研究可以加强对中介影响机制的探索,推动相关研究的发展。

5.3 采用更加多元化的研究方法

从研究方法层面来看,目前相关文献主要运用实证分析法来定量研究二者关系,通过这种方法得出的研究结论虽具有较强科学性,但很可能脱离实际。而案例研究法通过具体事例来分析问题,可以弥补实证分析法的弊端。因此,未来研究可采用案例研究法进行研究以增加相关结论的现实性验证。另外,关于股权质押衡量指标的选择问题,学者现在普遍采用是否质押股权和股权质押比例这2个指标,是否还存在其他更有效的指标衡量股权质押后续研究也可加以探索。

6 结语

本文从融资、投资和分配3个层面综述了股权质押产生的经济后果,对股权质押给公司财务行为产生的影响有了清晰认识。从本文的分析中可以看出,股权质押融资是一把“双刃剑”,公司在使用股权质押融资的同时也要防范这种融资方式带来的不利影响。除此之外,相关监管部门也要行使好监督职责,避免公司控股股东的机会主义行为,使股权质押融资能够真正有效地发挥解决公司融资问题的作用。

参考文献

[1]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140.

[2]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(9):72-87.

[3]吴先聪,罗鸿秀,张健.控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(6):86-96.

[4]王亚茹,赵耀,乔贵涛.控股股东股权质押对权益资本成本的影响[J].财会月刊,2018(21):59-68.

[5]王化成,王欣,高升好.控股股东股权质押会增加企业权益资本成本吗:基于中国上市公司的经验证据[J].经济理论与经济管理,2019(11):14-31.

[6]周盈盈,花冯涛.大股东股权质押影响上市公司债务融资成本吗?[J].南方金融,2021(3):52-60.

[7]余峰燕,朱婧知.股权质押,控股股东制衡与银行信贷定价[J].南开学报(哲学社会科学版),2020(5):159-172.

[8]王新红,杨锦.控股股东股权质押与再融资决策:基于股权融资规模视角[J].会计之友,2021(6):95-101.

[9]陈相伊.实际控制人股权质押与上市公司债务政策选择[D].广州:暨南大学,2019.

[10]高伟生.大股东股权质押影响上市公司的银行贷款吗?[J].金融监管研究,2018(10):49-64.

[11]翟胜宝,童丽静,伍彬.控股股东股权质押与企业银行贷款:基于我国上市公司的实证研究[J].会计研究,2020(6):75-92.

[12]潘临,张龙平,欧阳才越.控股股东股权质押与商业信用融资:基于内部控制质量和审计质量的考量[J].财经理论与实践,2018,39(4):80-87.

[13]柯艳蓉,李玉敏.控股股东股权质押、投资效率与公司期权价值[J].经济管理,2019,41(12):123-139.

[14]杨松令,田梦元.控股股东股权质押与企业非效率投资:基于金融错配背景的分析[J].商业研究,2019(12):28-36.

[15]侯婧,朱莲美.控股股东股权质押与公司非效率投资行为[J].财会月刊,2018(18):81-89.

[16]谢露,王超恩.控股股东股权质押与上市公司过度投资[J].上海金融,2017(7):43-49.

[17]陈小鹏,江少波.股权质押、企业风险承担与研发投资[J].财会通讯,2021(4):89-91.

[18]张瑞君,徐鑫,王超恩.大股东股权质押与企业创新[J].审计与经济研究,2017,32(4):63-73.

[19]许长新,甘梦溪.股权质押、管理层风险偏好与企业创新成效[J].系统管理学报,2021,30(2):274-282.

[20]高丽,张馨月.股权质押、内部控制与企业创新[J].投资研究,2020,39(11):75-87.

[21]顾海峰,卞雨晨.控股股东股权质押、融资约束与企业创新[J].统计与信息论坛,2021,36(10):55-66.

[22]冯套柱,景路帆,李井泉.新能源企业大股东股权质押对研发投入的影响研究:兼论董事会独立性和产权性质的影响[J].财会通讯,2020(13):89-94.

[23]廖珂,谢德仁,张新一.控股股东股权质押与上市公司并购:基于市值管理的视角[J].会计研究,2020(10):97-111.

[24]朱雅典,才国伟.股权质押、大股东行为与企业并购[J].金融学季刊,2020,14(4):1-22.

[25]熊礼慧,董希淼.股权质押、融资约束与企业金融化[J].金融经济学研究,2021,36(1):136-150.

[26]王海芳,张笑愚.控股股东股权质押、投资者情绪与实体企业“脱实向虚”:基于迎合理论视角[J].经济管理,2021,43(8):157-176.

[27]杜勇,眭鑫.控股股东股权质押与实体企业金融化:基于“掏空”与控制权转移的视角[J].会计研究,2021(2):102-119.

[28]柯艳蓉,李玉敏,吴晓晖.控股股东股权质押与企业投资行为:基于金融投资和实业投资的视角[J].财贸经济,2019,40(4):50-66.

[29]廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018(4):172-189.

[30]彭文静.外部治理环境、控股股东股权质押与现金股利政策[J].财会月刊,2016(14):19-25.

[31]翟士运,孙兰兰,古朴.控股股东股权质押对“低股利”现象的影响[J].管理科学,2020,33(3):124-137.

[32]宋迪,杨超.控股股东股权质押、分析师关注与股利政策[J].北京工商大学学报(社会科学版),2018,33(6):102-112.

[33]孔庆法,李曼曼,齐鲁光.控股股东股权质押对上市公司现金分红影响研究[J].财会通讯,2021(21):61-64.

[34]陈德棉,何旭.送转是为控股股东股权质押“保驾护航”吗?基于市值管理的视角[J].上海金融,2019(10):28-35.

[35]何平林,辛立柱,潘哲煜,等.上市公司股票送转行为动机研究:基于股权质押融资视角的证据[J].会计研究,2018(3):57-63.

[36]黄登仕,黄禹舜,周嘉南.控股股东股权质押影响上市公司“高送转”吗?[J].管理科学学报,2018,21(12):18-36.

收稿日期:2020-01-04

作者简介:

尹欢欢,女,1999年生,硕士研究生在读,主要研究方向:公司财务。

蒋葵,女,1966年生,硕士研究生,教授,主要研究方向:公司财务。