金融开放进程中全球流动性对中国股市稳定的影响

2022-04-27邢晓卫

邢晓卫,陆 峰

(1.东北大学 工商管理学院,辽宁 沈阳 110167;2.广西财经学院 金融与保险学院,广西 南宁 530003)

金融开放是市场化改革和对外开放的关键措施,显著改善中国金融运行效率。在增强国内外金融市场互联互通水平、提升中国国际金融市场地位的同时,金融开放也使我国股市稳定会更迅速直接地受国际金融风险影响,全球流动性变化对中国金融市场冲击情况较以往更甚,股市风险进而增加。在全球经济下行压力加大的情况下,各国为重振经济会频繁采取宽松的货币政策,短期跨境资本在不同市场流入流出迅速且规模不断扩大,导致全球流动性风险在各国股市的溢出效应进一步加剧[1],中国股市稳定面临更严峻的考验。探讨全球流动性对中国股市稳定性的冲击影响,对推动中国金融更高水平开放、有效应对全球流动性冲击和维护资本市场稳健发展具有现实意义。

一、文献综述

持续推进金融全面对外开放是实现金融强国的路径之一,也是我国加快国际金融市场建设、推进金融全球化的重要举措[2]。中国金融开放进程不断加快、规模不断扩大,一方面加剧国内金融机构市场竞争,显著提升金融市场运行效率,金融中介服务水平和资本配置效率得以提高,为中国经济持续发展提供坚实保障;另一方面,全球金融市场互通互联,中国金融市场也会暴露于全球金融风险之下,任何经济体货币供给调整导致全球流动性改变都会加剧我国金融市场波动,扰动国内金融市场[2-4]。

全球流动性影响股票市场稳定性的研究基于不同维度探讨股市稳定性对全球流动性冲击的反应,但鲜有研究考虑投资者情绪因素。全球流动性变化往往表示国际金融市场宏观经济和融资环境存在不确定性风险[1,5],投资者面对不确定性极易产生焦虑,甚至悲观、恐慌情绪,影响价值判断,使其采取风险规避措施而导致市场股价下跌[6-7]。中国金融市场起步晚,金融开放下我国股市在对国际市场产生影响的同时,更多要面对来自国际市场波动带来的冲击[8-9],国际金融市场“风吹草动”都可能对中国股市投资者心理和行为产生重大影响。金融全球化在互联网的加持下,各类信息在市场间快速扩散,信息传播不仅是对信息的简单复制与加工,还可能包括虚假信息传播和情绪传导,这会对市场投资者的行为造成干扰[10],导致投资者风险预期偏离现实并做出不合理的抉择,甚至对不确定性事件过度反应[11-12]。如股市投资者“追涨杀跌”,即股价上涨时投资者纷纷购买股票,市场不利时,在恐慌情绪支配下投资者纷纷抛售股票造成股价下跌[12]。

金融开放下全球流动性增加使跨境资本流通渠道多样,跨境资本流动使经各济体享受境外流动性的同时,也被动承担因资本流动带来的资产价格剧烈波动[1,3-4]。短期跨境资本频繁流入流出曾导致上证指数跌幅达44.96%(根据东方财富网数据,上证指数在2015年8月26日最低价曾下探到2 850.71点)[4]。此外,跨境资本流入流出也是影响市场投资者情绪变化的重要因素,跨境资本流入中国股市往往引发国内资本的羊群效应,大量国内资金在跨境资本影响下投向股市,推动资产价格一路攀升,也增加了股市不稳定性[3]。经济遭遇下滑冲击时跨境资本流出,尤其是流动性、投机性、敏感性较强的短期跨境资本急速撤回更易引发市场非理性情绪,导致金融市场剧烈震荡、经济环境恶化及市场失衡。一旦非理性情绪演变为群体性恐慌,投资者会集中抛售资产进行套现,资产泡沫因供过于求而破裂,引发价格急剧下跌,严重冲击经济金融安全[1,3,12-13]。

此外,全球流动性及跨境资本流动受市场投资者情绪影响。资本市场投资者为减少风险投资头寸,会将资金转向政治和经济较为稳定的国家(地区)[1,3,14]。2018—2019年中美贸易摩擦随着中美经贸谈判利好消息的传出,投资者情绪随之高涨,国际“热钱”流入A股市场引发股市暴涨。反之,投资者情绪则由喜转悲,“热钱”流出A股市场引起股价下跌。

综上,研究基于投资者情绪解析全球流动性对中国股市稳定性的冲击效应,采用带随机波动时变参数的向量自回归模型(TVP-SV-VAR模型)实证分析变量间动态关系和全球流动性经投资者情绪对中国股市稳定性产生时变影响效应的影响机制。

二、研究设计

(一)模型构建

研究采用由SVAR模型演化而来的TVP-SV-VAR模型进行实证分析,主要因该模型允许回归参数及方差-协方差具时变性,符合当前全球流动性存在时变非线性特征[3-4]。在SVAR模型中引入时变参数,构建TVP-SV-VAR模型如下:

(1)

(2)

其中,βt+1~N(μβ0,∑β0),αt+1~N(μα0,∑α0),ht+1~N(μh0,∑h0)。假设同期服从不同随机游走过程的参数均相互独立,且∑β、∑α和∑h均为对角矩阵;假设式(2)中所有参数均服从一阶随机游走过程,允许参数存在暂时或永久变动以捕捉渐变或突变经济结构带来的影响[15]。关于模型估计,Nakajima等的研究[16]发现使用马尔科夫链蒙特卡罗方法(MCMC)能获得更精确有效的模型估计结果。

(二)变量说明

研究选取2005年4月至2020年12月沪深300指数作为研究样本①[注]① 沪深300指数于2005年4月8日发布,是由沪深两市中300只规模大、流动性好的A股作为样本编制而成的成分股指数,选择的样本覆盖了两市约六成的市值,具有较高的市场代表性。,研究变量有全球流动性、跨境资本流动、投资者情绪和股市稳定性。指标具体选择如下:

1.全球流动性(GL):全球流动性加总方法主要有Beyer等的增速加总法[17]、IMF绝对数加总法[18],而基于购买力平价PPP规则计算的全球流动性在全球降息和货币宽松时期具有良好收缩态势[1],研究以实际汇率对数据进行统一计价转换,采用绝对数加总法计算全球流动性。考虑美国、欧元区国家(地区)、日本、英国、加拿大、澳大利亚和韩国的全球经济发展地位和与中国经贸关系紧密度,研究对上述经济体2005年4月~2020年12月的广义货币供给量进行加总,构建全球流动性。首先,按照实际汇率将上述经济体以本币表示的广义货币供给量转换为美元计价;其次,不同经济体GDP值按实际汇率转化为美元计价;最后,根据美元计价的GDP为权重,对上述7个经济体的货币供应量进行加总,获得衡量全球流动性的代理指标(各经济体对货币统计口径不同,数据来源于IMF、前瞻数据库和东方财富网站,各序列数据均经过季节调整)。

2.跨境资本流动(SCCF):跨境资本流动测算方法主要有Cuddington直接测算法[19]和世界银行间接测算法[20]。考虑数据可获得性和测算便利,普遍采用间接测算法或其改进算法测度跨境资本流动,研究借鉴过彦博等学者的方法[1],采用公式(3)测算跨境资本流动:

短期跨境资本流动=外汇储备增量-(贸易顺差+中长期外债增量+外商直接投资流入)

(3)

其中,以季度为统计口径的指标数据经线性插值法转化为月度数据(涉及的原始数据分别来源于中国商务部、海关总署、国家外汇管理局、CSMAR数据库和东方财富网站②[注]② 受疫情影响,海关总署公布2020年1~2月累计贸易顺差为-70.96亿美元,故采用平均数代替当月值。)。

3.投资者情绪(Sent):考虑数据可得性和我国股票市场实际,参考易志高等的方法[13],在BW方法基础上指标选取新增投资者开户数、封闭式基金折价、IPO数量及上市首日收益、交易量和消费者信心指数。剔除居民消费价格指数、工业增加值、工业品出厂价格指数,以及宏观经济景气指数等宏观影响因素后,研究采用主成分分析法测算中国股市投资者情绪综合指数(数据均来源于CSMAR数据库)。

4.股市稳定性(VOL)。收益波动率可有效衡量市场稳定性[14],研究以沪深300指数日回报率于各月的标准差来衡量我国股市稳定性。计算公式如下:

(4)

三、实证结果分析

实证模型变量顺序为全球流动性、投资者情绪、跨境资本流动和股市稳定,研究基于贝叶斯框架,采用MCMC算法经10000次抽样进行模型估计。

(一)平稳性及滞后阶数检验

研究采用ADF方法检验变量平稳性,避免“伪回归”。由表1,投资者情绪(Sent)、跨境资本流动(SCCF)、股市稳定性(VOL)原序列均平稳,全球流动性(GL)一阶差分平稳。模型滞后期数上,研究分析发现滞后3期的VAR模型信息准则值最小,即滞后3期的TVP-SV-VAR模型是较优选择。

表1 单位根检验结果表

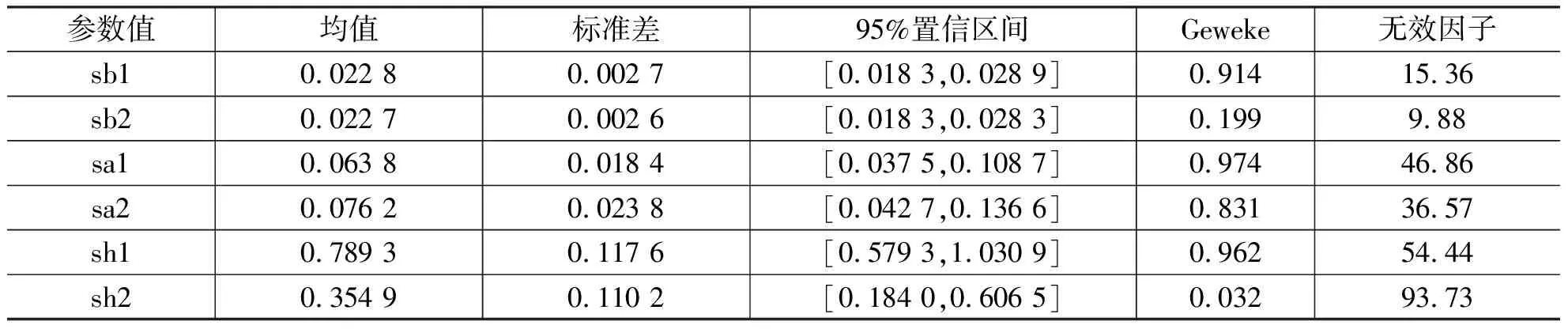

(二)参数估计结果分析

由表2,参数后验均值均处于95%置信区间,所有参数Geweke值在5%置信水平下均不能拒绝趋于后验分布的原假设,即预烧期足以使马尔科夫链趋于集中。无效因子最大值为93.73,表明MCMC算法对模型后验参数抽样样本具有效性,可利用脉冲响应函数分析全球流动性、投资者情绪、跨境资本流动与股市稳定的动态互动关系。

表2 模型参数估计结果表

(三)时变脉冲响应分析

TVP-SV-VAR模型可在不同提前期施加单位标准差来产生不同提前期的脉冲响应函数,也可在不同时点施加单位标准差来产生不同时点脉冲响应函数。

1.不同提前期的时变脉冲响应分析

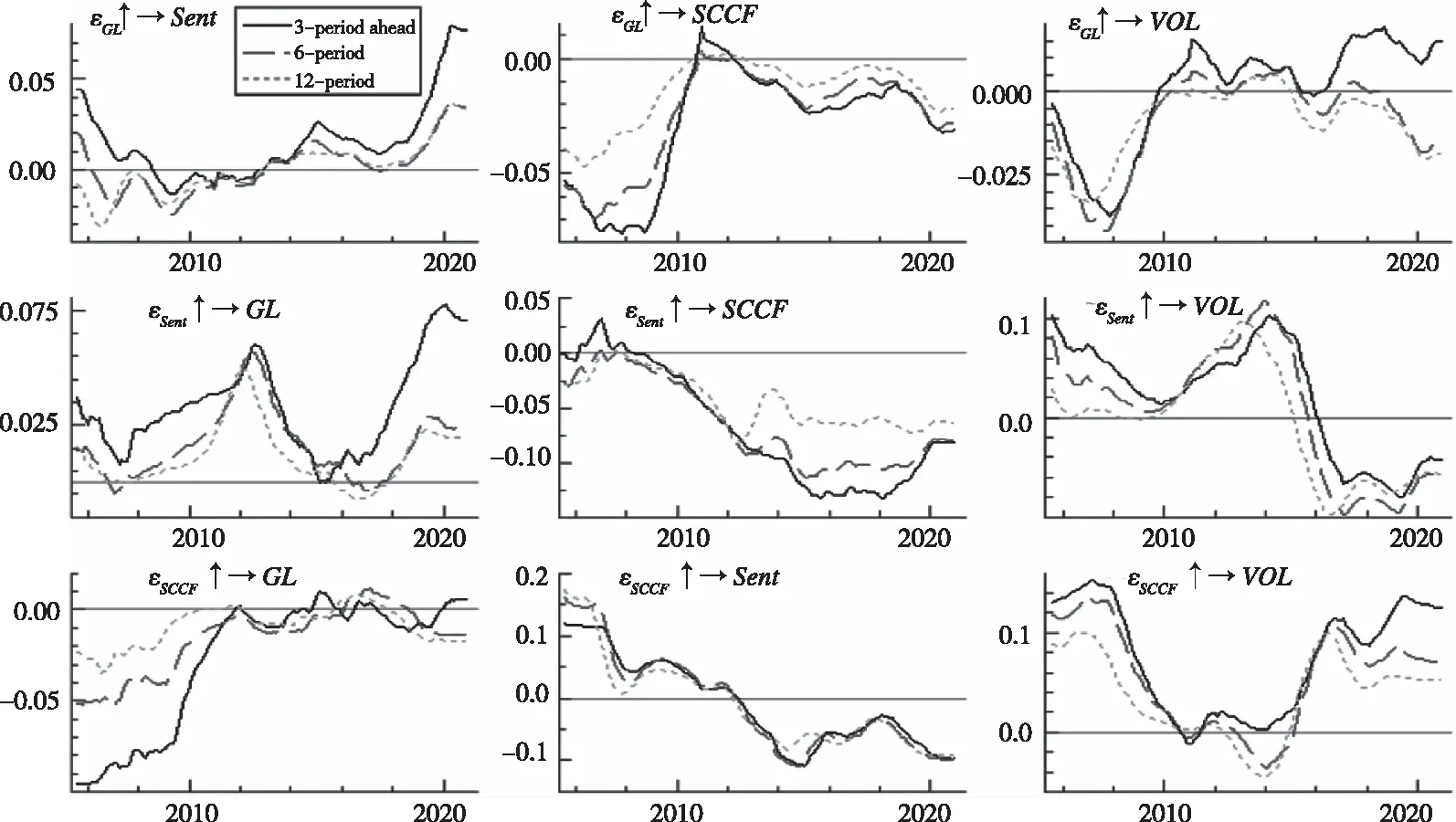

图1是不同提前期单位标准差冲击后形成的脉冲响应序列,反映了变量脉冲响应在短期、中期、长期的动态变化,研究的提前期分别设定为3期、6期和12期。由图1,各变量脉冲响应均呈现时变特征,不同提前期的脉冲响应变化趋势相似。

2005年我国股权分置等金融改革措施实施推进,国内经济快速发展,全球流动性扩张对中国股市稳定性的影响也逐渐增大,此时全球流动性对投资者情绪的影响不断下降并表现为平抑效应,并加速跨境资本流出中国市场。之后,全球流动性对中国股市稳定性的影响逐渐减小,金融危机、全球经济衰退、保护主义兴起、逆全球化抬头导致全球流动性扩张对稳定中国股市的作用逐渐减弱,跨境资本流出影响降低,对投资者情绪的影响效应趋于零。2010—2015年,全球经济持续疲软,中国经济“一枝独秀”,全球流动性扩张对股市稳定性的冲击由负转正,对投资者情绪的影响由平抑转变为影响加剧,甚至促进跨境资本流向中国。2015—2017年,“811”汇改和美国退出量化宽松后,全球流动性趋紧,全球流动性对股市稳定、投资者情绪及跨境资本流动的冲击效应减弱。2018年中美贸易摩擦、2020年全球新冠肺炎疫情影响,全球流动性短期内不利于股市稳定,但中、长期却起到了稳定股市的作用,该阶段对投资者情绪的冲击不断加强并加速跨境资本流出中国。综上,全球流动性冲击对中国股市稳定性的影响具有时变性,中国金融开放不断推进,国内外金融市场联动增强,全球流动性冲击依然会影响投资者情绪和跨境资本流动。

图1 不同提前期变量脉冲响应趋势图

投资者情绪对中国股市稳定性冲击的脉冲响应2016年之前为正,此阶段投资者情绪加剧股市波动并存在明显阶段性作用的特征。2005—2010年,投资者情绪对股市稳定性的正向冲击不断减小,全球流动性对投资者情绪影响较弱并显著减弱对股市稳定性的冲击。2011—2015年,中国股市回暖、“沪港通”开通,投资者情绪对股市稳定性的影响不断增强,全球流动性对投资者情绪的冲击也由负转正,这也导致全球流动性经投资者情绪冲击股市稳定性的效应不断增强。2015年股市大震荡后,投资者情绪对股市波动的影响逐渐由“刺激”转为平抑,全球流动性对投资者情绪影响却趋于零。2017年后,投资者情绪对股市稳定性的负冲击维持在稳定横向区间,全球流动性对投资者情绪正冲击增强,在激化投资者情绪的同时也由此对股市波动发挥平抑作用。

2005年4月至2020年12月,跨境资本流动对股市稳定性的影响呈“U”型发展特征。2008年之前,跨境资本流动会降低股市稳定性,金融危机爆发后中国股市步入低迷期,短期资本流出导致对股市稳定性的影响渐弱。2014年下半年中国股市持续走高,短期资本频繁流向股市加剧了市场波动,2017年之后股市小幅震荡,全球流动性对跨境资本流动的影响逐渐扩大,即经跨境资本流动,全球流动性对股市稳定性的影响从不利转变为有利。

此外,跨境资本流动与投资者情绪之间存在反馈效应。跨境资本流动对投资者情绪冲击的滞后响应由正向转为负向,表明跨境资本流动不再对中国股市产生羊群效应,它更趋向于影响投资者情绪进而通过低买高卖获利。投资者情绪高涨并不会吸引短期资本流入股市,投资者情绪较低反而有助于短期资本流入,跨境资本流动具有稳定投资者情绪和减小股市波动的作用。

2.不同时点时变脉冲响应分析

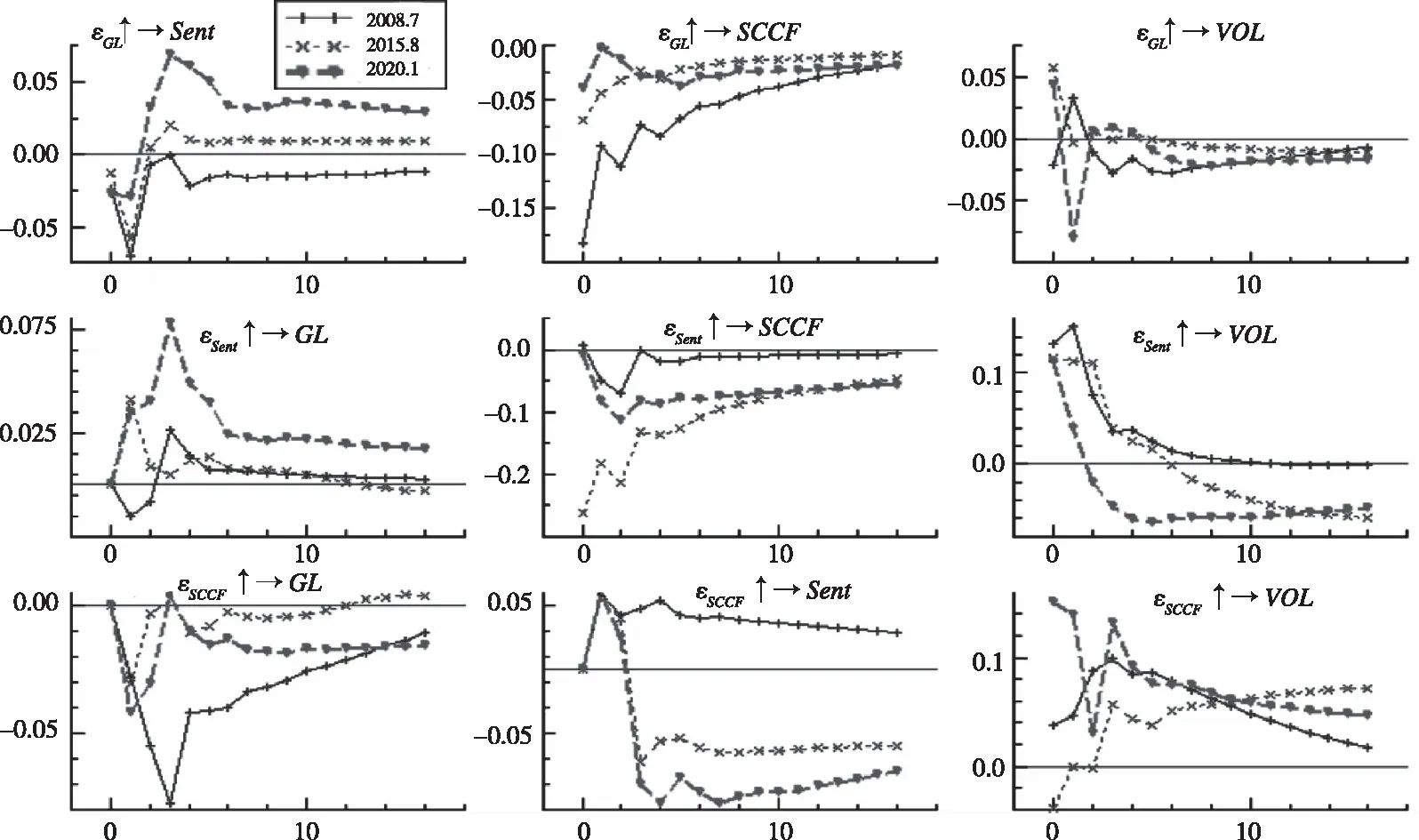

图1反映了研究观测期内不同提前期下各变量关系整体变化情况,变量间不同时点的互动关系则由图2所示。研究就2008年7月金融危机、2015年8月人民币汇率改革和2020年1月全球新冠肺炎疫情暴发作为3个特定时点变量间的关系进行时点分析。

直接影响上,全球流动性在这3个时点上对股市稳定性的脉冲响应表现并不一致。2008年7月全球流动性对股市稳定性的脉冲响应趋势与2015年8月、2020年1月的脉冲响应趋势不同。2008年7月全球流动性冲击股市稳定性的响应由即期较小负值变为较大正值,第2期起变为负值并最终收敛于0。2015年8月和2020年1月全球流动性冲击下,股市稳定性的即期响应值为正,第1期至第4期在正负值间波动,第4期起维持在负值水平,这表明全球流动性短期内加剧了股市不稳定,但影响方向随时间推移存在不确定性。

投资者情绪上,全球流动性在这3个特定时点对投资者情绪冲击后的脉冲响应变化趋势相似,仅在滞后影响方向上存在差异。全球流动性对投资者情绪冲击在第1期即达到最大负向冲击,随后冲击方向转变为正向并于第3期达到最高值后下降。区别于2008年7月和2015年8月冲击响应值逐渐收敛于0,2020年1月脉冲响应表现为滞后的正向响应。投资者情绪对股市稳定性的脉冲响应具有滞后方向不同但趋势相似的特征。股市稳定对投资者情绪脉冲冲击响应值即期为正,2008年7月投资者情绪冲击响应值第9期后收敛于0,2015年8月冲击的脉冲响应值第8期起为负且呈下降趋势,2020年1月投资者情绪冲击的脉冲响应值第2期后为负,第4 期起维持在稳定水平。投资者情绪对跨境资本流动冲击的即期响应值因时点不同其滞后影响方向也不同,2015年8月投资者情绪冲击即期就产生最大负冲击,而其他时点的冲击响应值第2期达最小,各时间点影响方向均为负,表明跨境资本可能存在信息优势,当市场情绪高涨时可提前获利离场,反之则进场抄底。

图2 不同时点时变脉冲响应函数趋势图

跨境资本流动上,全球流动性对跨境资本流动在上述3个特定时点上的脉冲响应函数变化趋势相似。对于全球流动性冲击,跨境资本流动即期响应值为较小负值,并在之后的波动中逐渐变小,最终趋于0,表明全球流动性的扩张加快跨境资本从我国流出。不同时点的跨境资本流动正向冲击对股市稳定性的影响存在显著差异,2015年8月跨境资本流动即期平抑股市波动,但长期不利于股市稳定且滞后影响时间较长,其余2个时点下的跨境资本流动加剧股市波动,但两者的滞后影响存在差异。此外,除金融危机时期跨境资本流动会对投资者情绪产生持续正向冲击外,其余2个特定时点均在第2期后产生负向影响并长期保持较稳定水平,表明全球流动性扩张使跨境资本流出中国以寻求更高收益,这有助于中国股市稳定,但近年来跨境资本流出会激化投资者情绪。

四、结论与启示

在中国金融对外开放持续纵深推进与完善股市建设背景下,研究基于2005年4月至2020年12月相关数据建立TVP-SV-VAR模型,分析全球流动性、投资者情绪、跨境资本流动对股市稳定性的影响。

研究结论:1.不同提前期和特定时点的脉冲响应表明全球流动性对中国股市稳定性有直接显著的时变影响;2.全球流动性变化会影响中国股市投资者情绪,特别是近年来全球流动性的正向冲击效应不断增强,投资者情绪成为造成股市波动的重要原因,其影响逐渐由正向转为负向;3.跨境资本流动是全球流动性影响股市稳定性的重要作用因素;4.投资者情绪和跨境资本流动间存在反馈影响机制,其动态互动关系加剧了全球流动性冲击股市稳定的复杂程度。

研究启示:1.正视全球流动性和跨境资本流动的冲击。频繁采取量化宽松货币政策是各经济体在全球经济疲软下恢复经济活力的法宝,而具时变性、非线性的全球流动性和跨境资本流动会直接冲击中国股市稳定;2.完善全球流动性和跨境资本流动日常监管和异常预警机制。全球流动性和跨境资本流动的自由性、灵活性对股市稳定的冲击往往更直接迅速,日常监管有助于判断其变化趋势,预警机制则有助于在异常时采取资本管制等稳定市场的紧急措施;3.持续强化预期引导,提升投资者信息收集、解读能力。强化和完善股市信息披露,拓展投资者信息收集渠道,提高市场信息辨别处理能力,增强投资者理性预期和价值投资理念;4.稳步推进金融开放,完善股价稳定机制,优化投资者结构,借鉴成熟经验推出动态涨跌幅制度等以完善股票价格稳定机制。