中国民营银行信用风险度量研究

——基于修正KMV模型

2022-04-27游宗君程小轩

游宗君,程小轩

(1.贵州财经大学 贵阳大数据金融学院,贵州 贵阳 550025;2.贵州财经大学 大数据应用与经济学院,贵州 贵阳 550025)

民营银行弥补了传统商业银行普惠金融服务市场的短板,已成为我国金融体系重要组成,但民营银行无论是自身还是客户群体都可能存在较高信用风险。根据17家已开业民营银行①[注]① 17家民营银行分别是:深圳前海微众银行、温州民商银行、天津金城银行、浙江网商银行、上海华瑞银行、重庆富民银行、四川新网银行、湖南三湘银行、安徽新安银行、福建华通银行、武汉众邦银行、北京中关村银行、江苏苏宁银行、山东蓝海银行、辽宁振兴银行、吉林亿联银行、梅州客商银行。2018年至2020年年报数据,此期间大部分民营银行不良贷款率呈逐年上升态势,银行信用风险不断增加,信用风险的准确度量和有效管理成为民营银行亟待解决的问题。

研究立足我国商业银行实际,选取12家上市商业银行数据基于回归估计法的修正KMV模型测算19家民营银行②[注]② 除前述17家民营银行外,还有江西裕民银行和无锡锡商银行。信用风险,并就研究结果提出建议。

一、理论概述

(一)KMV模型及计算步骤

美国KMV公司(现已被穆迪投资服务公司收购)创始人Kealhofer、Mc Quown和Vasicek在1993年创新推出以Black、Scholes和Merton期权定价模型理论为基础的KMV模型[1-2]。传统KMV模型计算步骤分为三步:

第一步,测度资产价值及资产波动率。

传统KMV模型中,企业股权VE被视为一份投资者买入的、以公司债券账面价值D为执行价格、以公司资产价值VA为标的的欧式看涨期权。根据BSM模型,公司资产价值VA满足:

dVA=μAVAdT+σAVAdz

(1)

其中,μA是公司资产瞬时收益率,dz遵循维纳过程。

公司股权价值VE:

VE=VAN(d1)-e-rTDN(d2)

(2)

式(2)微分后得到股价波动率:

(3)

r为无风险利率,股权价值及其波动率均可直接由资本市场获得,联立式(2)和式(3)求解得到资产价值VA及波动率σA。

第二步,测度公司债务违约点DP和违约距离DD。

违约最频繁发生的临界点即为违约点DP(Default Point),KMV公司在其违约数据库基础上总结出经验违约点DP=STD+0.5*LTD[3],STD为短期负债,LTD为长期负债。

公司违约距离DD(Distance to Default)即公司预期资产价值到违约点的距离。

(4)

第三步,构造公司违约距离DD和预期违约概率PD的映射关系。

KMV公司把违约距离DD和预期违约率PD(Probability of Default)的关系映射为相对稳定的函数关系,并拟合成一条平滑曲线[3],即理论违约率:

PD=N(-DD)=1-N(DD)

(5)

其中,N(·)为标准正态分布函数,综上可得出违约距离和违约概率。

(二)非上市民营银行修正KMV模型的应用

采用修正KMV模型测算非上市民营银行资产价值及波动率,股权价值和波动率是2个关键输入变量。合理估算19家民营银行股权价值及其波动率主要有四个方法:一是行业替代法(PFM模型,Private Firm Model),即选取与非上市公司行业相同的上市公司,计算其股权价值均值作为非上市公司股权价值。谢远涛等用修正PFM模型较好地预测了我国非上市保险公司的信用风险[4],但该方法未考虑企业资本结构和偿债能力差异。二是回归估计法,即采用回归方式修正KMV模型。先对上市公司股权价值与相关财务指标建立回归方程,再将非上市公司数值代入回归方程得到非上市公司股权价值。戴志锋等基于PFM模型将155家上市公司股权价值及其波动率与年度财务数据进行回归,再将非上市公司数据代入回归方程中进行信用状况评估[5];王健等基于PFM模型从理论上评价了股权价值及其波动率与资产报酬标准差相关财务指标的回归方程[6]。三是现金流贴现法,即将非上市公司股权价值作为公司未来利润的自由现金流贴现。高蕾比较了公司资本定价方法,以自由现金流贴现法修正KMV模型进行实证研究,发现该模型对信用风险的评估更准确[7],但该方法对未来现金流预测是基于历史表现和当前产生现金流的项目,未考虑公司未来可能出现的新现金流,在估计未来自由现金流和贴现率时较主观。四是结合其他模型的方法,如曾玲玲等基于BP神经网络模型以KMV模型度量我国非上市制造企业信用风险,度量结果对比实际违约情况的准确率超过90%[8];杨世伟等结合PFM模型和多元Probit模型对非上市公司公司债、私募债信用风险进行分析验证模型效果[9];段翀将PFM模型和倾向匹配得分法相结合,基于城市商业银行中小企业数据进行实证研究,研究结果表明该方法具较高准确性[10]。本研究将采用回归估计法修正KMV模型测算非上市民营银行信用风险。

二、实证研究设计

(一)样本数据

参照组选取12家上市商业银行(与19家民营银行处于同地区且盈利能力相似),包括7家城市商业银行(杭州银行、上海银行、成都银行、江苏银行、宁波银行、北京银行、南京银行)和5家农村商业银行(无锡银行、苏农商行、江阴银行、常熟银行、张家港银行)。研究样本数据选取2018年1月至2020年12月银行季度数据,共计144组数据(原始数据均来自Wind数据库和RESSET数据库)。

实证组选取19家民营银行,因非上市民营银行信息披露有限,只能选取区间为2018年至2020年银行年报中相关财务信息。特别地,振兴银行未披露2020年年报,裕民银行2019年开业,锡商银行2020年开业只公开当年年报,民营银行数据仅53组。

(二)实证研究

实证研究步骤为:

(6)

其中,Si为股票第i日收盘价。

(7)

研究观测期为2018年至2020年,一个完整年度平均有250个交易日。经式(7)换算年收益率有:

(8)

此外,为研究计算便利,设定债务价值DL为总债务、债券期限T为1年、无风险利率r取2020年央行一年期整存整取基准利率1.5%。DPL违约点因上市商业银行年报信息披露中未区分短期负债和长期负债,研究以上市商业银行负债账面价值作为违约点DPL值。

第二步,根据参照组计算结果,经SPSS软件多元回归得出上市商业银行资产价值、资产价值波动率及主要财务指标回归系数并进行检验。

(9)

(10)

第三步,将民营银行财务指标代入回归方程,计算得到民营银行资产价值和资产价值波动率,运用Matlab程序计算得到违约距离、违约概率并展开对比分析。

(11)

(12)

将19家非上市民营银行相关财务数据代入关系方程(式12),得到银行资产价值和波动率,由Matlab程序计算违约距离DDNL和违约概率PDNL。

三、实证结果分析

(一)参照组(上市商业银行)实证结果

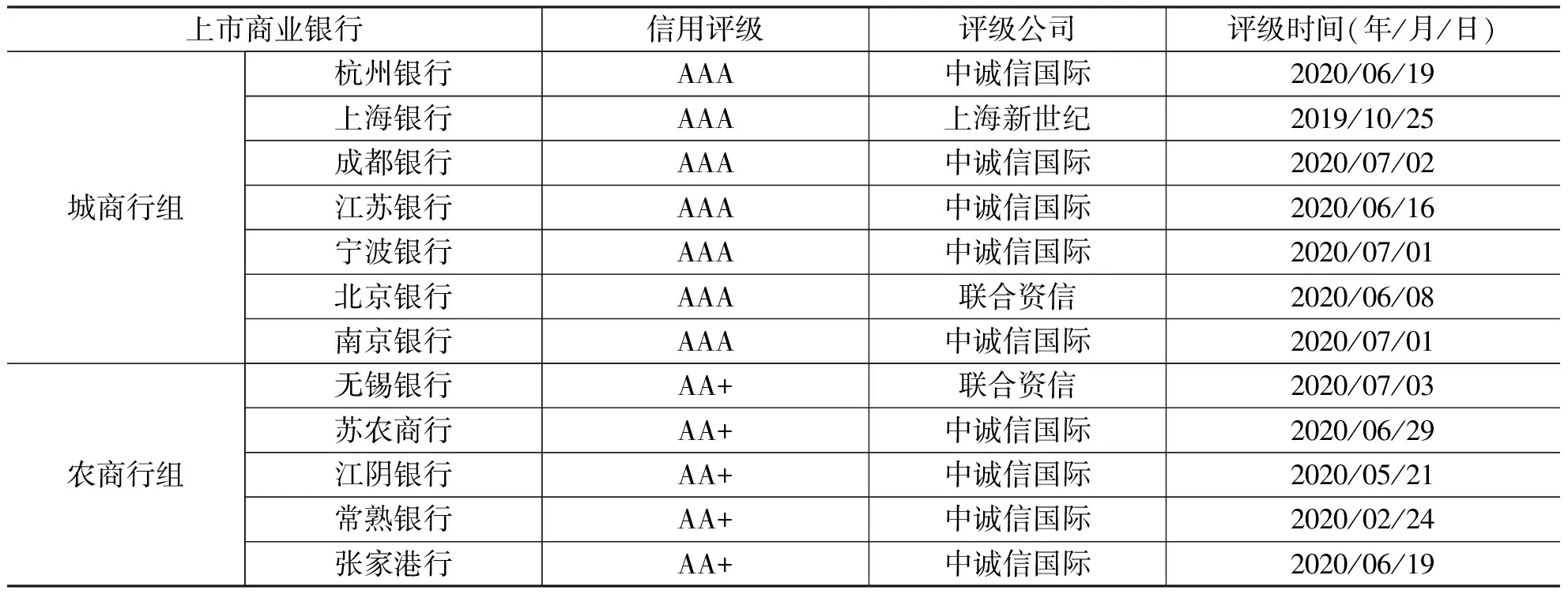

由表1,参照组中7家上市城市商业银行(下称城商行)信用评级均为AAA,5家上市农村商业银行(下称农商行)信用评级均为AA+,研究将其划分为城商行组和农商行组并比较不同信用级别下银行违约距离和违约概率,从统计意义上验证修正KMV模型有效性。

表1 上市商业银行信用评级情况汇总表

由表2,城商行组的违约距离平均值、中位数、最大值均大于农商行组,表明城商行违约风险小于农商行,这与信用评级结果一致。由表3,城商行组违约概率平均值、中位数小于农商行组。特别地,城商行组违约距离最小值0.066 1,系成都银行2018年第一季度数据,成都银行当季股权波动率高于其他城商行和农商行数据,是由2018年1月上市引发股价异动导致股权价值波动率较高,影响了银行违约距离和违约概率。综上,上市商业银行修正KMV模型得到的违约距离和违约概率与其信用评级情况一致,这也验证了模型有效性。

表2 上市商业银行违约距离描述性统计数据表

表3 上市商业银行违约概率描述性统计数据表

(二)回归系数的求解和检验

表4 上市商业银行资产价值回归系数及检验结果表

表5 上市商业银行资产价值波动率回归系数及检验结果表

研究采用Stata软件进行固定效应模型和随机效应模型回归估计,验证式(11)、式(12)可靠性。对于资产价值,固定效应模型和随机效应模型P值都为0.000 0(小于0.05),表明两个模型在5%水平下显著;对比固定效应模型和随机效应模型,Hausman检验结果P值0.072(小于0.10),该结果在10%水平下显著,表明固定效应模型优于随机效应模型。固定效应模型中两个解释变量对被解释变量(资产价值)呈正向作用。对于资产价值波动率,固定效应模型P值0.000 1,随机效应模型P值0.000 0,均小于0.05,表明两个回归模型均显著。然而Hausman检验P值0.216 8大于0.10,表明模型结果不显著,随机效应模型优于固定效应模型。随机效应模型所有解释变量对被解释变量(资产价值波动率)作用均呈相同方向。综上,通过固定效应模型和混合效应模型检验,检验结论与回归结果基本吻合。

(三)实证组非上市民营银行实证结果

为评价修正KMV模型对信用风险的评估效果,探究从三方面进行比较分析:一是比较实证组与参照组;二是比较民营银行信用评级与实证结果吻合情况;三是将实证组按批筹批次划分三组,进行组间及组内比较。

第一,实证组和参照组实证结果比较

为了避免银行负盈利值对实证结果产生影响,考虑上市商业银行均处于盈利状态,剔除非上市民营银行盈利值为负的5组数据,将剩余48组数据与参照组144组数据进行对比。由表6、表7,实证组平均违约距离(2.785 2)小于参照组(3.225 3);实证组平均违约概率(0.060 5)大于参照组(0.012 6),表明实证组违约风险比参照组大,违约距离和违约概率中位数、最小值比较情况也与上述结果一致。特殊地,参照组与实证组违约距离最大值与以上结果相反,如华通银行2019年违约距离最大值据为10.151 9,该行2017年营业,后一直处于亏损状态,2019年上半年由亏转盈,但其年报显示2019年净利润却低于2019年上半年,说明华通银行2019年下半年经营仍为亏损,银行盈利能力下降导致违约距离较大而违约概率较小。另外,实证组苏宁银行2018年违约距离最大值6.057 1,低于参照组违约距离最大值8.058 6,该数据需去掉。综上,上市商业银行信用风险小于非上市民营银行,修正KMV模型对上市商业银行和非上市民营银行信用风险评估结果有效,民营银行信用风险大小与其盈利水平相关。

表6 参照组与实证组违约距离描述性统计数据表

表7 参照组与实证组违约概率描述性统计数据表

第二,民营银行信用评级与实证结果的比较

6家民营银行有第三方机构给予信用评级(见表8),大部分民营银行信用评级越低,其平均违约距离越小,平均违约概率越大。这与上市商业银行实证数据分析得到的结论一致,表明修正KMV模型计算违约距离和违约概率能较早识别信用风险。

表8 非上市民营银行信用评级、违约距离及违约概率表

第三,民营银行组间、组内比较

本研究中,有13家民营银行无信用评级,无法与修正KMV模型计算结果进行比较。研究根据民营银行批筹批次,将作为研究对象的19家民营银行分为3组进行比较,分组情况如下:第一组共5家,分别是微众银行、民商银行、金城银行、网商银行与华瑞银行;第二组共12家,分别是富民银行、新网银行、三湘银行、新安银行、华通银行、众邦银行、中关村银行、苏宁银行、蓝海银行、振兴银行、亿联银行和客商银行;第三组共2家,分别是裕民银行和锡商银行,实证结果见表9。整体上,民营银行经营时间越长,其业务呈扩张态势,银行盈利由亏转盈,但违约概率上升,信用风险暴露,不良贷款率和资产负债率上升。修正KMV模型计算的违约距离和违约概率对信用风险的识别与银行实际不良贷款率、资产负债率情况一致,证明银行信用风险与银行盈利能力具有相关性。

表9 民营银行各组平均违约距离与违约概率汇总表

第一组除微众银行以外的4家民营银行实证结果呈不同变化趋势,既不能证明修正KMV模型计算的违约距离和违约概率对信用风险的识别与实际发生的不良贷款率、资产负债率情况一致,也不能说明修正KMV模型对非上市民营银行信用风险的测度无效。不良贷款率和资产负债率仅为参考指标,实际信用风险可能受其他因素影响。对比4家民营银行年报数据,发现银行违约概率均与总资产回报率呈相同变化趋势。综上,研究构建的修正KMV模型能较早识别民营银行信用风险,违约距离和违约概率与银行盈利水平相关。

第二组除富民银行、三湘银行、新网银行外,余下9家民营银行违约概率、不良贷款率及资产负债率变化趋势均相同。上述3家民营银行实证结果显示其违约概率在2019年激增,但2020年呈下降,与银行资产回报率(ROA)变化趋势相同。由此,信用风险大小不仅与民营银行资产价值、负债规模相关,还受到民营银行盈利水平影响。

第三组,裕民银行、锡商银行分别于2019年、2020年开业,根据两家银行年报数据,营业的头一两年银行均处于亏损状态。两家银行业务有限,银行存款和贷款未达规模,不良贷款率较小,经修正KMV模型计算的信用风险也较小,但这并不意味着两家银行信用风险低或银行风险控制能力佳,更可能是因信用风险暴露一般具有滞后性。两家银行业务规模扩大后若不采取有效的风险控制,也会发生不良贷款率逐年上升、违约概率逐渐增大等情况,其信用风险评估需未来数据给予支撑。

综上,使用修正KMV模型对非上市民营银行信用风险评估是有效的,违约距离、违约概率不仅与其资产负债规模相关,还与银行盈利水平相关。

(四)实证结论

对比修正KMV模型对上市商业银行信用风险实证结果与信用评级情况,发现银行违约距离越小,违约概率越大,信用等级越低;反之,违约距离越大,违约概率越小,信用评级越高,这也验证了修正KMV模型测度上市商业银行信用风险的有效性。无论是上市商业银行还是非上市民营银行,其信用风险均受银行盈利能力(营业收入、总资产回报率、资产收益率)、资本结构(资产规模、负债规模)等因素影响。

民营银行信用风险总体上大于上市商业银行。有信用评级的6家民营银行修正KMV模型实证结果与信用评级机构给出的信用评级结果总体上一致,余下13家民营银行的违约距离及违约概率与银行资产、负债规模及盈利水平相关:第一,民营银行开业时间越长,信用风险越大;第二,修正KMV模型计算违约距离和违约概率可较早识别民营银行信用风险;第三,违约距离和违约概率对信用风险的识别结果与实际发生的不良贷款率和资产负债率情况基本一致;第四,违约距离和违约概率与民营银行总资产回报率(盈利水平)相关。

四、研究建议

(一)完善信用体系,建立风险预警系统

民营银行起步晚,金融市场信用体系还不够完善,银行自身及客户群体风险承担能力较差,应加快社会信用体系建设,为银行经营创造良好信用环境。民营银行也要加强贷款资金流向追踪,设立信用风险预警线,及时采取措施应对信用风险和进行有效防控,避免损失。

(二)加快信贷业务转型,提升客户信任

民营银行资产规模较小,不良贷款有增长趋势,在全面开展信贷业务的同时要充分考虑银行资产结构、资产规模、信用风险管理能力等,调整信贷业务规模扩张速度与资本增长速度相匹配,保持银行稳定盈利能力,提高风险抵御能力。民营银行虽有一定创新,但在信贷业务和信贷产品上与传统商业银行本质差异不大,且民营银行短时期内尚未建立起良好声誉,应加强线上线下宣传,充分发挥普惠金融导向,有针对性地开展信贷业务,不断提升服务质量,增强市场认可度和银行信誉、美誉度。

(三)强化风控职责,加强人才培养

民营银行风险管理部门应根据银行定位制定行之有效的信用风险管控机制。如建立风险管理流程、定期编制风险管理报告、召开风控总结大会,不断优化风险管理制度和流程。还应加强对数据挖掘技术和风险控制方面优秀人才的招聘、培训、考核和能力再提升,建立有效的员工激励机制,提升从业人员信用风险管理意识和管控能力。

(四)运用科技数字转型,创新金融科技应用

以人工智能、大数据、区块链为代表的金融科技创新引领金融业数字化发展。大部分民营银行具有“互联网基因”,能够更好地利用基于大数据的互联网金融科技。加强科技研发投入,积极打造以数据为基础、以技术为驱动的新型数字化银行,利用大数据金融科技获取和识别有效信息,建立信用分析机制对客户进行批量小额授信,分散信用风险。分析和预测客户需求,提供个性化智能定制服务,提升信用风险控制水平的同时促进信用体系健全发展。