期权隐含尾部风险信息能否预测现货市场异常变化?

2022-04-27于孝建廖至楠

于孝建,廖至楠

(1.3.华南理工大学 经济与金融学院,广东 广州 510006;2.华南理工大学 金融工程研究中心,广东 广州 510006)

引言

场内的期权通常设有不同到期期限、不同种类和不同行权价格的合约。期权交易者期权的价格变化隐含了大量的信息,这些信息反映了期权交易者对标的资产未来价格的期望,具有前瞻性,因此期权市场所隐含的信息一直是学术研究的重点。现有研究所提取出的期权隐含信息中,最常见且应用最广的是隐含波动率。除此之外,还有隐含偏度、隐含峰度和隐含相关性等,这些隐含信息都被发现是市场收益的有效预测因子,但这些因子所反映的都是标的资产价格的整体特征。

在已有文献中,Pan等证明杠杆更高的虚值期权包含的有效信息更多[1]。这让许多学者开始思考这一现象背后的原因,其中Wang等提出与标的资产价格的尾部特征相关的信息能够更有效地帮助判断市场未来变动,而从投资者的角度分析,使用虚值期权特别是深度虚值期权做方向性交易的投资者,通常已经有了很强的预期价格会向目标方向大幅波动[2]。近期有一些学者将他们的注意力放在了期权所隐含的标的资产价格尾部特征上,如Andersen等通过实证对比隐含波动率风险、隐含跳跃风险和隐含尾部风险对市场月收益的预测能力,结果发现隐含尾部风险才是预测收益的关键因素[3]。

本研究在中国期权市场中利用虚值期权定价公式提取隐含尾部风险,分析中国期权市场交易者对异常情况的判断。有别于陈坚等[4]学者的观点,本研究认为尾部风险不应只关注下行风险,上行风险也同样有助于理解市场。因此本研究所构建的隐含尾部风险包括隐含尾部收益因子和隐含尾部损失因子,两者分别刻画了虚值期权交易者对异常收益和异常损失的判断。本研究参考Wang等[2]学者的研究结论,使用Hamidieh提出的虚值期权定价公式[5],从上证50ETF虚值期权中提取隐含尾部风险,同时结合中国期权市场具有期权数量少、期权价格覆盖率低的特点,在每个交易日动态选择合适数量的期权用于参数估计。此外,本研究延续了期权隐含尾部风险对市场收益的预测,进一步探索其对市场异常变化的预警作用,拓展对期权隐含尾部风险的研究。

一、文献综述

Cochrane证明任何金融资产价格Pt=E(mt-1xt-1),E表示期望,m为随机贴现因子,x为金融资产回报,t表示时间点[6]。

自Black-Scholes期权定价公式诞生以来,大量文献关注于期权定价模型,假设标的资产在到期日服从某一分布后,由期权到期日收益贴现得到期权理论价格。而对上述公式反向使用的研究,在二十世纪末大量涌现,起因是Bates发现在1987年美国标普500指数出现暴跌之前,其虚值看跌期权的价格和交易量都有大幅增加[7]。于是,学者们将重心逐步转移到研究期权价格所隐含的未来市场走势上,其中最典型的代表为美国CBOE交易所推出的VIX指数和中国上海证券交易所推出的iVIX指数。

期权中提出的信息主要反映标的资产价格的整体特征,如隐含波动率、隐含偏度和隐含峰度。Garleanu等认为隐含波动率反映了期权交易者不同合约偏好,偏好表明了他们对标的资产未来风险的判断[8]。郭婧等指出波动率类测度测量的是资产价格变化的不确定性,但引起实质性损益的是资产下行风险和上行风险,即尾部风险[9]。也有文献将注意力放在了期权所隐含的尾部特征上。刘天宇计算了基于期权数据的隐含VaR与基于历史数据的VaR,发现前者优于后者[10];Wang等发现在经济衰退时,隐含尾部风险指标与标的资产未来收益间的关系会增强[2];陈坚等认为在实际投资组合的构建和风险管理中,应该充分考虑期权价格中所隐含的相关信息,以提高投资收益率并减少风险暴露[4]。

从期权中提取信息的方法分为无模型方法和有模型方法,区别在于是否需要特定的期权定价公式[11]。本研究使用有模型方法,首先假设标的资产价格或者收益率服从特定分布,然后推导出期权理论价格的计算公式,最小化期权理论价格与市场价格的离差平方估计出标的资产在到期日时的分布。目前相关研究主要差异在于假设分布,包括混合对数正态分布、广义Lambda分布、广义Gamma分布等。随着极值理论在风险管理领域的广泛使用,基于极值理论的期权定价公式也被相继提出。Markose等提出基于广义极值分布的期权定价公式,并证明无论是样本内还是样本外,该定价公式的准确性都高于Black-Scholes期权定价公式[12];Hamidieh关注价格分布尾部,提出基于广义帕累托分布的深度虚值期权定价公式,并证明该公式能够很好地捕捉标的资产价格“肥尾负偏”特征[5]。Wang等在Hamidieh的基础上构建隐含尾部风险指标,发现标普500期权和VIX期权所隐含的尾部风险指标对标普500指数未来收益具有显著预测能力。[2]

在应用层面,已有文献大多关注把期权隐含信息应用于各类经济金融问题中。部分文献集中探讨了“隐含因子”对未来“已实现因子”的预测能力,如Navatte等的实证研究发现期权隐含的各阶矩对已实现各阶矩都有显著的预测能力[13]。也有文献从期权隐含信息中提取定价因子,解释标的资产未来收益的一部分变动,如Xing等发现波动率偏斜与个股未来收益率呈显著正相关关系[14]。本研究主要探讨期权隐含信息对未来异常变化的预测能力,与其他文献的主要区别在于期权隐含信息的度量方法。例如,刘天宇发现上证50ETF期权的隐含概率分布对“2015年股灾”这类事件有一定的预警能力[10];Doran等用收益率的历史分位点来度量尾部风险,发现期权隐含波动率偏斜对未来尾部风险的发生具有预测性[15]。参考陈蓉等[16]的观点,本研究从两个角度探讨隐含尾部风险对未来一周异常变化的预测能力,第一个角度研究的是未来一周收益率异常变化情况,第二个角度研究的是未来一周内日收益率异常变化情况。

上证50ETF期权于2015年2月9日正式上市交易。在上市初期因为数据量不足,研究存在一定的局限性。在2017年以后,学者们的研究虽然有了合适容量的数据支持,但大多数只关注上证50ETF期权的定价问题以及其对股票市场波动率的影响,如杨兴林等在正态分布、广义t分布和Edgeworth渐进分布三种假设下,对上证50ETF期权进行了定价分析[17]。也有研究将注意力放在了上证50ETF期权的隐含信息上,如王琳玉等对我国上证50ETF期权进行研究时发现期权隐含波动率与股票未来收益负相关[18],倪中新等研究了上证50ETF期权隐含波动率微笑形态中包含的风险信息。[19]

二、研究设计

(一)隐含尾部风险的度量

假设X为标的资产价格,其总体分布函数F(x)处于极值分布最大吸引域(Main Domain of Attraction,MAD),根据极值理论的第二定理(PBdH定理),在MDA条件下,对于X超过异常阈值μ的部分(Y=X-μ),当μ充分大的时候,其分布将会近似广义帕累托分布(GeneralizedParetoDistribution,GPD),即:

(1)

其中β和ξ为广义帕累托分布的尺度参数和形状参数。极值理论中的近似关系不必关注随机变量(如资产价格)的真实分布,有效增加模型的实用性。进一步假设ξ小于1,标的资产价格X的右尾分布期望值(异常收益)可表示为:

(2)

Hamidieh在上述假设条件下推导出虚值看涨期权的定价公式[5]:

(3)

(4)

其中,CMKT(Ki)为看涨期权的市场价格,C(Ki)为对应的理论价值,V(Ki)/TV为期权的交易量与总交易量的比值,本研究将其作为拟合时的权重,用于提高参数估计值的准确性。将参数估计值带入公式(2),得到标的资产价格在期权到期日时的右尾分布期望值和隐含尾部收益因子(ImpliedTailGain,ITG)的计算公式:

(5)

其中,St为t时刻标的资产价格,在隐含尾部收益因子的构建中,有效阈值的选择依赖标的资产价格,计算隐含尾部收益因子时应剔除标的资产价格的影响。

同理,假设对于X超过异常阈值h的部分(Y=h-X),当h充分小的时候,其分布近似广义帕累托分布,β*和ξ*为该广义帕累托分布的尺度参数和形状参数。结合Hamidieh[5]推导出虚值看跌期权的定价公式,得到隐含尾部损失因子(ImpliedTailLoss,ITL)的计算公式:

(6)

(二)数据描述

本研究选取2015年2月9日到2021年9月30日所有交易的上证50ETF期权合约,使用当月到期或者下月到期的期权合约计算隐含尾部收益因子和隐含尾部损失因子。借鉴Bliss等学者的观点对期权样本进行数据清洗[20],为减轻“到期日效应”对实证结果的影响。本研究对期限不足10个日历日的样本进行剔除,同时剔除买卖均价小于0.001元和明显违背无套利条件的样本,因为这些期权存在微观结构噪音。

为了在估计参数时有足够的样本,尽量贴近期权定价模型中执行价格尽可能大(对于看涨期权)或尽可能小(对于看跌期权)的假设条件,本研究在每个交易日对期权样本进行动态选择:当虚值期权合约数小于4个时,选择执行价格最高的4个看涨期权或者执行价格最低的4个看跌期权;当虚值期权合约数大于等于4个小于等于8个时,选择全部的虚值期权;当虚值期权合约数大于8个时,选择执行价格高于50%分位点的虚值看涨期权或者执行价格小于50%分位点的虚值看跌期权,该方法能够有效解决异常事件发生时虚值期权不足的情况。最终样本包括1619个交易日,即1619个隐含尾部损益因子。

表1 变量的描述性统计

隐含尾部损益因子的统计性描述如表1所示。从表1中可以看出,ITL的均值和方差均为ITG的两倍,说明期权市场上投资者的悲观情绪往往要大于乐观情绪,并且悲观情绪的稳定性较差,期权市场所隐含的双尾特征差异明显。

参考王琳玉等[18]和倪中新等[19]学者的观点,本研究实证分析中控制了可能影响未来收益的一些变量。这些变量包括换手率(Turn)、股息率(D/P)、成交量(Vol)、历史波动率(HVol)、近一个月回报(Month_LR)和四因子,其中四因子为市场风险因子(MKT_RF)、规模因子(SMB)、账面市值比因子(HML)和动量因子(UMD),表2给出了隐含尾部损益因子与这些变量间的相关性。为了避免多重共线性问题对预测结果造成影响,本研究剔除与隐含尾部损益因子间相关性大于0.2的控制变量。

表2 变量的相关性

表2(续)

三、实证分析

(一)隐含尾部风险与异常事件

已有研究证实了期权隐含信息与未来收益显著相关,但直接证明隐含尾部风险与未来异常变化存在相关性的文献仍较少。参考Dennis等[21]学者的研究结论,本研究用百分比收益率的历史分位点来度量上证50指数的异常变化,如判断某周收益率是否出现异常变化的正负临界值分别为5.04%和-5.12%,对应样本期内的95%分位数和5%分位数,判断某日收益率是否出现异常变化的正负临界值则分别为2.34%和-2.18%。为了全面研究隐含尾部风险对异常变化的预测能力,还分别研究了隐含尾部风险对未来一周收益率异常变化的预测能力和未来一周内日收益率异常变化的预测能力。

定义t时刻的异常变化指标ExtremeEventt,根据未来一周收益率情况定义ExtremeEvent:

若未来一周收益率出现大幅下降,ExtremeEvent=1;

若未来一周收益率出现大幅上涨,ExtremeEvent=2;

其他情况,ExtremeEvent=3。

加入当期的隐含尾部风险(ImpliedTailRisk,ITR)和控制变量后,本研究对上证50指数未来一周收益率的异常变化进行Logistic回归:

(7)

其中,ITR为隐含尾部风险,回归时ITR取值为隐含尾部收益因子(ITG)或者隐含尾部损失因子(ITL),Contrs为控制变量所组成的向量,pi,t为t时刻起未来一周发生第i种异常事件的概率(i=1,2)。

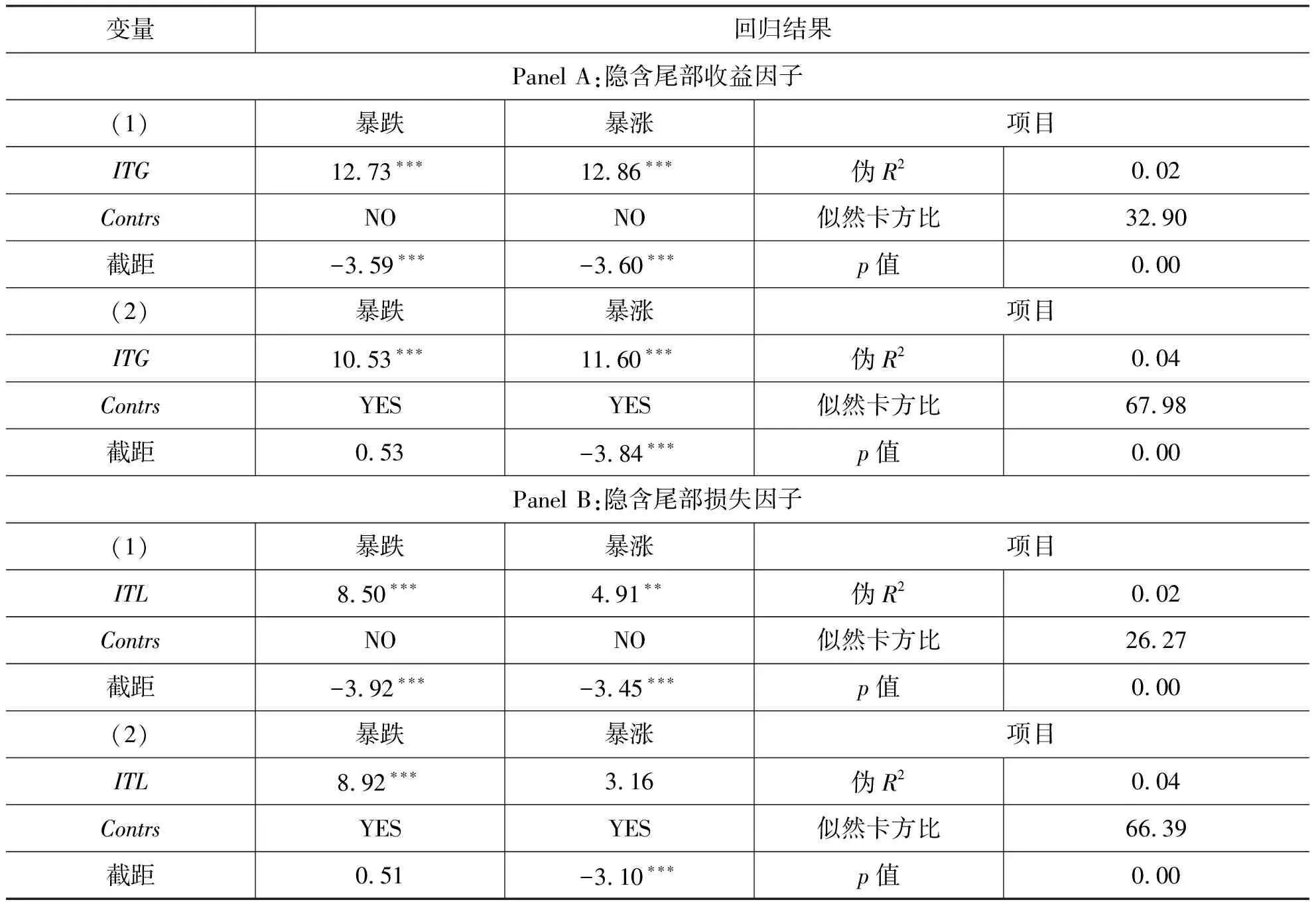

表3为隐含尾部风险对上证50指数未来一周收益率异常变化的预测结果,其中Panel A和Panel B分别对应隐含尾部收益因子和隐含尾部损失因子。列(1)和列(2)分别为隐含尾部损益因子的单变量回归和加入控制变量后的多变量回归。

从模型设定和方程解释能力来看,尽管较小的伪R2意味着解释能力有限,但似然卡方比指标显著拒绝了“模型无效”的原假设,说明从期权价格数据中提取的隐含尾部损益因子的确含有对未来一周收益率异常变化的信息。Panel A显示,隐含尾部收益因子(ITG)对两种异常事件都具有显著且稳健的预测能力;Panel B显示,在加入控制变量之前,隐含尾部损失因子(ITL)对两种异常事件都有预测能力,但从列(2)可以看到,其对第二种异常事件的预测能力是不稳定的,表明隐含尾部损益因子对未来一周收益率异常变化具有非对称的预测能力,并且隐含尾部收益因子相较于隐含尾部损失因子含有更多的信息。

在一次访谈中,她说:“我是一个对自己挺狠的人。而被‘狠’掉的第一条,是情绪。我早把情绪戒掉了,就是和自己死磕,对自己下命令。有一次,有件事让我很生气,我对自己说,给你二十四小时的时间,你必须把这件事压下去。这一天,什么都不做,让自己过去。”“杀不死我的只会让我更强大。”她用行动践行了这个道理。这样的姑娘,得到什么都不足为奇。想起稻盛和夫说过的一句话:“成功不要无谓的情绪。”深以为然。

由表3中回归系数可知,隐含尾部收益因子与两种异常事件都存在正相关,即隐含尾部收益因子越大,未来一周的收益率大幅上涨和大幅下跌的可能性都有所上升。这意味着投资者事前无法根据期权价格数据中隐含尾部收益因子的变化,对未来市场的异常变化做出准确的判断。隐含尾部损失因子只有暴跌这一种异常事件存在稳健的正相关关系,而隐含尾部损失因子反映了投资者对未来异常损失的预期,说明看跌期权市场上的参与者对异常变化的预期是准确的。总之,看涨期权市场与看跌期权市场所含有的信息是不对称的,看跌期权市场上的信息在判断市场未来异常变化方面更有效。

表3 隐含尾部风险与未来一周收益率异常变化

研究隐含尾部风险对未来一周内某日收益率的异常变化的预测力时,参考陈蓉等[16]学者的观点,本研究对未来一周内某日收益率的异常变化可能出现的情况进行如下划分:

在未来一周内,若仅有某日出现暴跌,则定义t日的异常变化指标ExtremeEventt=1;

若仅有某日出现暴涨,则ExtremeEventt=2;

若同时出现暴跌和暴涨,但暴跌先于暴涨,则ExtremeEventt=3;

若同时出现暴跌和暴涨,但暴涨先于暴跌,则ExtremeEventt=4;

否则ExtremeEventt=5,即在未来一周内无暴涨暴跌。

(8)

其中,ITR为隐含尾部风险,代指隐含尾部收益因子(ITG)或者隐含尾部损失因子(ITL),βi,1为隐含尾部风险对未来一周收益率异常变化的回归系数,Contrs为控制变量所组成的向量,βj,contrs为所有控制变量回归系数,pj,t为t时刻起未来一周内发生第j种异常事件的概率(j=1,2,3,4)。

表4为隐含尾部风险对上证50指数未来一周内某日收益率异常变化的预测结果,其中Panel A和Panel B分别对应隐含尾部收益因子和隐含尾部损失因子。列(1)和列(2)分别为隐含尾部损益因子的单变量回归和加入控制变量后的多变量回归。

表4 隐含尾部风险与未来一周内某日收益率异常变化

首先,在增加控制变量后,隐含尾部风险的回归系数在所有情况下都显著异于零,似然比卡方指标也显著拒绝了“模型无效”的原假设,说明期权价格中提取的隐含尾部损益因子含有未来一周内某日收益率异常变化的信息。但较低的R2值说明隐含尾部损益因子对未来一周内某日收益率异常变化的解释能力有限。

其次,在增加控制变量后,隐含尾部损益因子的系数均为正,即随着隐含尾部损益因子的增加,相较于既无暴涨也无暴跌的市场状况而言,仅发生暴跌、仅发生暴涨、先暴跌后暴涨、先暴涨后暴跌这4种市场状况的发生概率都显著升高。无论隐含尾部损益因子中任一因子增大,投资者都只能预期未来某日收益率出现异常变化的可能性增大,但无法对异常变化的方向进行准确的判断。

(二)隐含尾部风险与隐含高阶矩

基于虚值期权定价公式得到的隐含尾部风险是一类较新的隐含信息,反映了标的资产价格的尾部分布特征。而另一类隐含信息——隐含高阶矩及其各种变换形式则出现的较早,如隐含波动率已经在市场上被广泛使用,美国CBOE于1993年推出的VIX指数与S&P指数收益率存在正相关。

为了对比隐含尾部风险与隐含高阶矩间的信息含量,本研究引入隐含波动率(ImpliedVolatility,IV)、隐含偏度(ImpliedSkewness,IS)和隐含峰度(ImpliedKurtosis,IK),计算方法参考王琳玉等[18]学者的观点,采用无模型方法计算。表5为期权隐含信息间的相关性,表中的相关性系数均在1%的水平下显著。从表中可以看出隐含尾部收益因子(ITG)与隐含峰度间的相关性接近0.50,隐含尾部损失因子(ITL)与隐含波动率间的相关性达到0.64,与隐含偏度间的相关性达到0.61,隐含尾部风险与隐含高阶矩高度相关。

表5 隐含信息间的相关性

本研究参考Wang等[2]采用正交化方法从隐含尾部风险中剔除隐含高阶矩,具体做法是,对隐含尾部风险进行自变量为隐含高阶矩的线性回归,将残差项作为剩余隐含尾部风险,记为ITRres。其中,剩余隐含尾部收益因子和剩余隐含尾部损失因子分别记为ITGres和ITLres。将剩余期权隐含尾部风险与未来一周内某日收益率异常变化进行Logistic回归:

(9)

其中ITRres为剩余隐含尾部风险,代指剩余隐含尾部收益因子(ITGres)或者剩余隐含尾部损失因子(ITLres),βj,1为剩余隐含尾部风险对未来一周内某日收益率异常变化的回归系数,其余定义与式(8)相同。

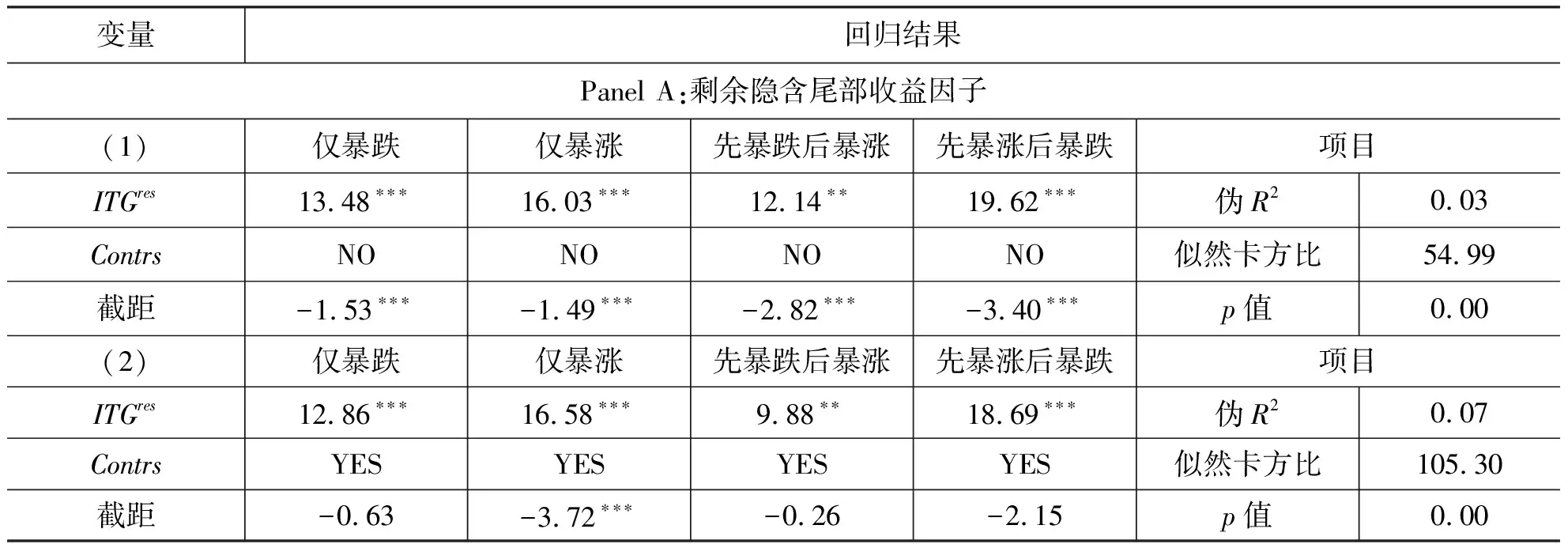

表6为剩余隐含尾部风险对上证50指数未来一周内某日收益率异常变化的预测结果,其中Panel A和Panel B分别对应剩余隐含尾部收益因子和剩余隐含尾部损失因子。列(1)和列(2)分别为剩余隐含尾部风险的单变量回归和加入控制变量后的多变量回归。与表4进行对比发现,在增加控制变量后,剩余隐含尾部风险的回归系数仍然在某些情况下显著异于零,似然比卡方指标也显著拒绝了“模型无效”的原假设,说明期权价格中提取的隐含尾部风险含有多于隐含高阶矩的信息,这些信息也是值得关注的。与表4一样的是,剩余隐含尾部收益因子的回归系数在所有情况下都显著异于零,说明这个信息仍然无法帮助市场对异常变化的方向进行准确的判断。但与表4不一样的是,加入控制变量前后,剩余隐含尾部损失因子的回归系数只在预测暴跌的时候在1%的水平下显著为正,即剩余隐含尾部损失因子增大,相较于既无暴涨也无暴跌的市场状态而言,仅发生暴跌这一种状态的概率显著升高,这意味着这一部分信息是能够对未来一周内某日收益率异常变化做出准确的判断。隐含尾部风险表示市场对异常情况的判断,根据剩余隐含尾部风险的定义,剩余隐含尾部风险所表示的信息则更异常,说明看跌期权市场的价格信息,特别是虚值看跌期权市场的价格信息有助于提前预测到未来市场的下跌风险,但看涨期权市场的价格信息只能预测到未来市场波动的风险。

表6 剩余隐含尾部风险与未来一周内某日收益率异常变化

表6(续)

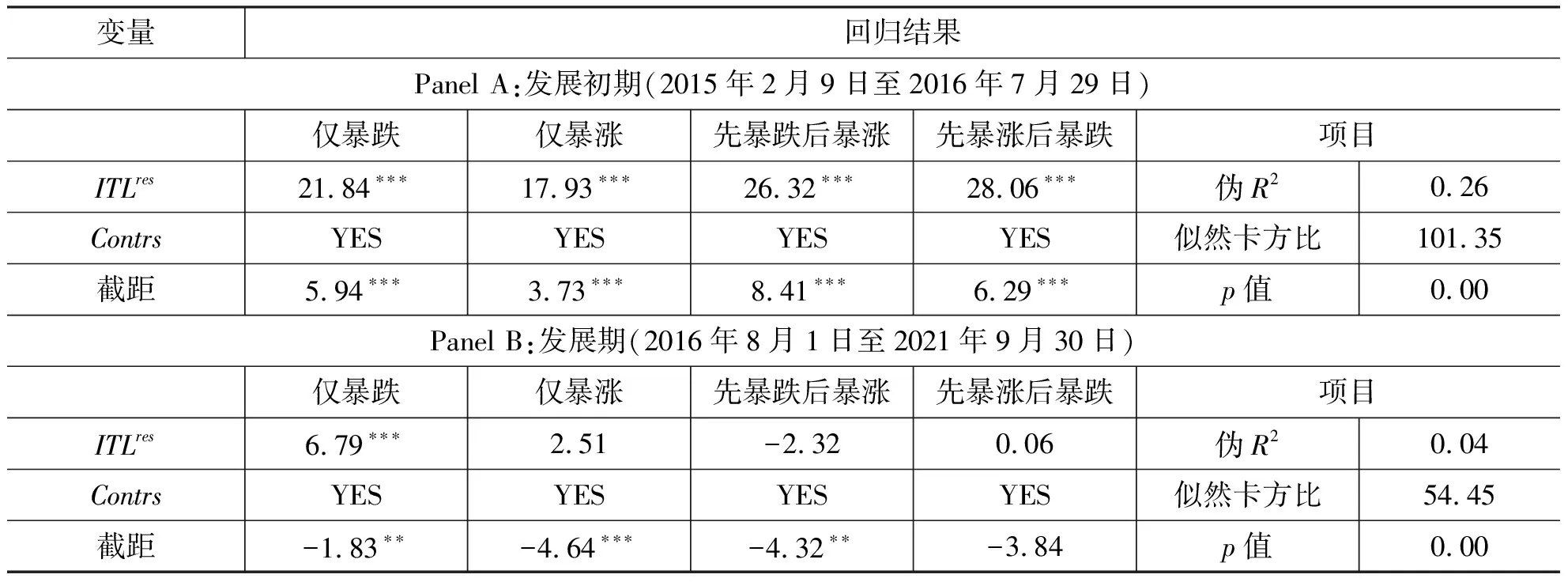

2015年,上证50ETF期权市场处于初步发展阶段。随着时间的推移,上证50ETF期权市场逐步走向成熟,在更稳定的市场结构和更科学严谨的投资方式下,期权市场所隐含信息对市场未来的判断应该会有统计意义上的变化。参考崔海蓉等[22]学者观点,将整个样本期划分为发展初期(2015年2月9日至2016年7月29日)和发展期(2016年8月1日至2021年9月30日),研究期权隐含信息的发展变化。

剩余隐含尾部收益因子的回归结果如表7所示,其中Panel A和Panel B分别为发展初期和发展期。从表7可以看出,在发展初期,剩余隐含尾部收益因子能够对未来两种异常事件进行预测,分别是仅暴跌和先暴跌后暴涨,且对两种事件的回归系数均显著为负。到发展期,剩余尾部收益因子对未来异常变化的预测能力发生明显的改变,无论是事件类型还是预测方向。

剩余隐含尾部损失因子的回归结果如表8所示,其中Panel A和Panel B分别为发展初期和发展期。从表8可以看出,剩余隐含尾部损失因子对未来异常变化的预测能力发生了明显的变化,在发展初期,剩余隐含尾部损失因子增加,说明未来市场异常变化出现的可能性增加;到发展期,剩余隐含尾部损失因子增加,说明是哪一种异常变化出现的可能性增加。

表7 不同时间段的剩余隐含尾部收益因子与未来一周某日收益率异常变化

表8 不同时间段的剩余隐含尾部损失因子与未来一周某日收益率异常变化

四、结论

本研究利用Hamidieh提出的虚值期权定价公式[5],从上证50ETF期权市场提取隐含尾部风险,刻画了期权市场中的交易者对标的资产未来异常损益的预期。隐含尾部风险包括隐含尾部收益因子(隐含右尾风险)和隐含尾部损失因子(隐含左尾风险)。研究表明,两个因子所包含的信息是不对称的,隐含尾部收益因子相较于隐含尾部损失因子含有更多的信息,但隐含尾部损失因子包含的信息更准确。

在研究隐含尾部风险对未来一周收益率异常变化的预测能力时,隐含尾部收益因子对两种异常变化均具有预测能力,而隐含尾部损失因子只对暴跌这一种异常事件具有显著的预测能力。说明投资者事前可以根据隐含尾部收益因子的变化判断未来市场出现异常变化的概率,但只有根据隐含尾部损失因子才能知道是哪种异常变化。在研究对未来一周内日收益率异常变化的预测能力时,隐含尾部收益因子对4种异常事件均具有预测能力,说明在预测更高频的异常事件时,隐含尾部损益因子都不能帮助市场对其进行准确的判断。

期权价格中提取的隐含尾部风险含有多于隐含高阶矩的信息,这些剩余信息同样值得关注。在预测日收益率异常变化时,剩余隐含尾部收益因子仍然无法帮助市场对异常变化的方向进行准确的判断,但剩余隐含尾部损失因子只对仅暴跌这一种异常事件具有显著的预测能力,也就是说这类剩余信息能够帮助投资者提前预测未来市场的下跌风险。此外,通过对期权市场发展阶段进行划分,隐含尾部风险对异常变化的预测能力出现了明显的变化,随着市场的逐步成熟,隐含尾部损失因子对异常变化的准确判断才逐渐有所体现。