数字金融对区域银行信贷风险的影响研究

2022-04-21黄麟矞

黄麟矞

【摘要】文章基于2011—2019年中国31个省市区的年度面板数据,利用个体固定效应模型进行实证分析,考察数字金融对区域银行信贷风险的影响。实证研究发现:数字金融的发展对区域银行信贷风险具有显著的负面影响,数字金融的发展会增加区域银行信贷风险,且这种影响具有区域异质性,这对区域商业银行和区域金融监管机构发展数字金融提出了更高的要求。

【关键词】数字金融;信贷风险;不良贷款率;商业银行

【中图分类号】F832.1

一、引言

随着信息技术的不断发展,传统金融业务逐渐转变为利用互联网平台并融合信息技术的新一代金融服务,即数字金融,其概念和金融科技、互联网金融相近(黄益平和黄卓,2018)[1]。近年来,数字金融一直出现在我国金融业乃至国家经济发展的蓝图中,自2014年起,“互联网金融”连续5年被政府工作报告提及。2022年1月,中国人民银行印发《金融科技发展规划(2022—2025年)》,提出推动我国金融科技新阶段发展的新目标。数字金融的不断发展,势必会对银行业产生一定影响,许多学者也对数字金融与商业银行之间的关系做了研究。如黄益平和陶坤玉(2019)[2]认为数字金融使得银行服务具有高效率和高普惠性,克服了线下网点的局限性,实现以较低成本向各地各类人群提供便捷银行服务;王诗卉和谢绚丽(2021)[3]研究发现数字金融的发展可以推动银行在管理和产品领域的创新升级;梁涵书和张艺(2021)[4]研究发现数字金融的发展会使商业银行的资本充足率不足,给商业银行带来一定风险。那么,数字金融的发展会对区域银行信贷风险产生一定影响吗?如果有影响,是正面还是负面?这是本文重点探讨的问题。

二、理论机制与研究假说

数字金融对区域商业银行信贷风险的负面影响主要体现在两个方面。一是数字金融的发展提高了银行服务的普惠性,降低了信贷门槛。这使得中小企业、欠发达地区的客户也能便捷借贷,导致客户群体的整体风险水平提高,而商业银行的信贷风险也随之增加。二是数字金融会扩宽客户的借贷渠道,增大客户对信贷产品的选择空间,而客户往往更关注利率,而将风险因素置后或忽略,银行则需要承担相应的风险,信贷风险增加。

数字金融对区域商业银行信贷风险的正面影响主要体现在两个方面。一是数字金融能利用云计算等大数据技术对材料进行审核评估,减少人工办理的错漏。二是数字金融能实现信息互通,减少信息不对称。

综合以上理论所述,本文提出以下两个假设:

H1:数字金融的发展对区域银行信贷风险具有负面影响。

H2:数字金融的发展对区域银行信贷风险具有正面影响。

三、研究设计

(一)样本与数据来源

本文以中国大陆31个省市2011—2019年的年度面板数据为研究对象。其中,商业银行不良贷款率来源于国泰安数据库和2020年《中国金融年鉴》;数字金融指数来源于“北京大学数字普惠金融指数”;宏观经济指标来源于国家统计局网站,总户数通过国家统计局人口抽样调查结果及比例计算得出;年末金融机构各项贷款余额来源于历年《中国城市统计年鉴》。

(二)变量说明

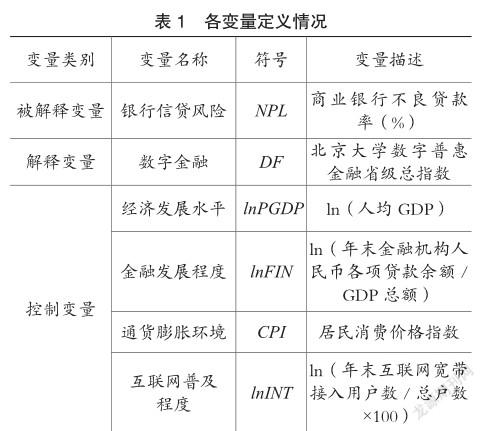

1.被解释变量:银行信贷风险(NPL)

银行信贷风险是指借款人因各种原因无法按时偿还足额信贷本息而使银行遭受经济损失的可能性(唐传志,2009)[5],是商业银行风险管理的重点。不良贷款率是指不良贷款余额与总贷款余额的比值,被许多学者用以衡量银行信贷风险(孙光林等,2017[ 6];顾海峰与于家珺,2020[7]),是评价商业银行信贷风险程度的重要参考指标。因此,本文采用商业银行不良贷款率作为银行信贷风险的衡量指标,该指标越小,则银行信贷风险越小。

2.解释变量:数字金融(DF)

近年來,许多研究(吴桐桐与王仁曾,2021[8];余静文和吴滨阳,2021[9])采用“北京大学数字普惠金融指数”来衡量数字金融发展程度,该指数由北京大学数字金融研究中心根据蚂蚁集团的交易数据编制,数据权威可靠。因此,本文采用省级层面的数字金融指数代表区域数字金融发展程度,该指标越大,则该区域数字金融发展程度越高。

3.控制变量

(1)经济发展水平(lnPGDP)

本文采用省级人均GDP取对数后的值来衡量区域经济发展水平,人均GDP越高,表明区域经济发展水平越高,各经营主体的效益越好,及时、足额还款的可能性越大,区域整体的信贷违约率越低。

(2)金融发展程度(lnFIN)

借鉴已有文献(余静文和吴滨阳,2021)[9]的做法,用金融机构年末人民币各项贷款余额占GDP总额的比重取对数后的值来衡量金融发展程度。金融发展程度越高,表明投资环境越好,区域内人民对金融行业的相关法律制度、政策措施等的认知度和关注度越高。

(3)通货膨胀环境(CPI)

借鉴已有文献(战文清和刘尧成,2021)[10]的做法,本文采用居民消费价格指数来衡量地区通货膨胀环境。居民消费价格指数可以反映居民消费商品及服务的价格水平的变动情况,是衡量通货膨胀的主要指标之一。该指数越大,表明物价上涨,造成通货膨胀,政府会采取紧缩的货币政策抑制物价上涨,从而使得利率上升,进一步增加借款人的经营成本,投资需求减少,信贷违约率上升。

(4)互联网普及程度(lnINT)

本文采用年末互联网宽带接入用户数占总户数的比重取对数后的值来衡量互联网普及程度。互联网普及程度越高,人们搜集信息越方便、全面,银行逐渐从仅依靠线下网点过渡到线下网点与线上平台相结合拓展业务,业务覆盖面更广、办理效率更高。

具体变量定义见表1。

(三)模型构建

1.模型选择

面板数据模型通常分为三类:混合模型、固定效应模型、随机效应模型。结合实际情况分析,31个省市在经济、科技、政策、文化等方面存在一定差异,且样本的时间跨度较小,由此判断个体固定效应模型更为合适,进而通过F检验和Hausman检验确认模型的选择,检验结果如表2所示。

由表2可得,F检验结果为F(30,243)=6.46,Prob= 0.0000<0.01,表明在1%的水平上显著,拒绝原假设(选择混合模型)。同理,Hausman检验结果也拒绝原假设(选择个体随机效应模型)。综上,本文选择个体固定效应回归模型。

2.模型设定

四、实证结果

(一)描述性统计分析

由表3可知,不良贷款率平均值为1.576,最小值为0.23,最大值为8.7,表明31个省市的银行信贷风险差距较大;数字金融指数的平均值为202.331,最小值为16.22,最大值为410.28,表明31个省市的数字金融发展程度差距较大。

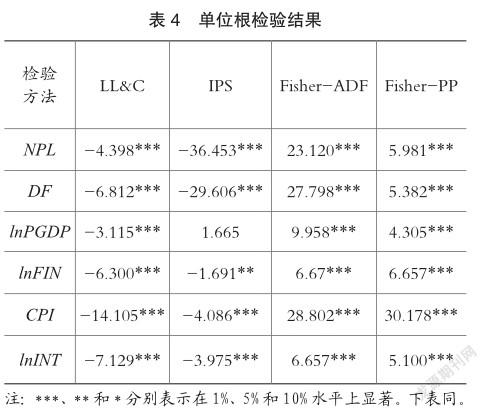

(二)单位根检验

为防止“伪回归”发生,在回归前需要对面板数据进行单位根检验,确保面板数据是平稳序列。本文同时采用LL&C、IPS、Fisher-ADF、Fisher-PP四种方法进行单位根检验。经检验,得到的结果如表4所示。

从表4可以看出,变量NPL、DF、lnFIN、CPI、 lnINT在四种检验法下得到的p值均在5%水平上显著,变量lnFIN在三种检验法下得到的p值在1%水平上显著,拒绝原假设(序列非平稳)。因此,可以认为本文使用的面板数据是平稳的,后续不会出现伪回归。

(三)面板回归结果

从表5的回归结果可以看出,在控制了经济发展水平、金融发展程度、通货膨胀环境、互联网普及程度变量后,数字金融与区域银行信贷风险的回归系数为0.007,稳健标准误为0.002,t统计量为4.13,p值为0.000,小于1%的显著性水平,表明数字金融发展对银行信贷风险有显著的负面影响,即数字金融发展会加剧区域银行信贷风险,结论与假说H1相符。虽然数字金融为银行业务的开展提供了不少便利,如实现信息互通、简化业务流程、增强内部管理、减少人工核验错漏等,但是数字金融对银行信贷风险的不利影响更大。本文认为可能的原因有二:一是数字金融简化了信贷业务办理手续,借贷门槛由此放宽,扩大了借款客户群体,但同时也增加了中高风险客户的数量,从而增加银行信贷风险;二是数字金融使得人们可以通过互联网轻松查找到不同银行、不同产品的信息,较大的信息量往往会使人们难以做出清晰的判断,人们往往更在意借贷的利率,而有可能忽视或较少考虑其中的风险因素,这也使银行需要承担相应的风险。

从控制变量的回归结果可以看出:经济发展水平、金融发展程度、互联网普及程度对区域银行信贷风险也产生了显著影响。经济发展水平、金融发展程度的回归系数均为负,分别为-4.452、-0.907,表明区域经济发展水平、金融发展程度给区域银行信贷风险带来正面影响,即经济发展水平、金融发展程度的提高能减少银行信贷风险。互联网普及程度的回归系数为2.381,表明互联网普及程度给银行信贷风险带来负面影响,即互联网普及程度的提高会加剧区域银行信贷风险。通货膨胀环境的p值为0.390,未能通过显著性检验。

(四)区域异质性

由于中国不同区域的数字金融发展程度、商业银行信贷风险等存在差异,本文以我国三大经济带为区域划分依据,将31个省市划分为东部(京、辽、沪等12个省市)、西部(川、贵、云等10个省市)、中部(黑、湘、鄂等9个省市)进行异质性分析,异质性分析结果如表6所示。

表6结果表明,东部、中部经济带数字金融发展对区域银行信贷风险的增加都有顯著作用,且东部经济带更显著,西部经济带则没有显著作用。东部样本中数字金融的回归系数为0.008,中部样本中数字金融的回归系数为0.005,说明东部经济带数字金融发展对区域银行信贷风险增加的程度更大。在三大经济带中,东部经济带整体的经济水平、数字金融发展程度最高,中部次之,西部最低。因此,三大经济带中数字金融对区域银行信贷风险的显著性、回归系数的差异,也与前文“数字金融发展会加剧区域银行信贷风险”的结论基本相符。总之,数字金融发展在整体上增加了区域银行信贷风险,但对不同区域具有异质性影响。

五、结论与建议

(一)结论

第一,数字金融发展对区域银行信贷风险具有显著的负面影响,即数字金融发展会加剧区域银行信贷风险。说明数字金融发展虽然对银行业务有许多积极的作用,但其带来的负面影响更多。除了数字金融,区域经济发展水平、金融发展程度、互联网普及程度也对区域银行信贷风险有显著影响。区域经济发展水平、金融发展程度给区域银行信贷风险带来正面影响,互联网普及程度给银行信贷风险带来负面影响。

第二,数字金融对区域银行信贷风险的影响具有异质性。在东部经济带,数字金融的发展对区域银行信贷风险增加的显著作用相对较大,中部经济带次之,而西部经济带则未呈现显著作用。

(二)建议

目前,我国大力发展数字金融。对于银行来讲,应该利用数字金融的优势,促进传统业务转型升级,提高服务效率和水平,同时也应注意风险防控,特别是针对线上业务,要配置更加完善的数字金融防控系统和审核评估系统,对线上业务的申办人进行合理、多样化的评估,尽可能地降低银行风险。对于各地区的监管部门来讲,要履行审慎管理职责,将数字金融与监管体系融合,利用大数据等信息技术手段加强对银行业的监管,推动银行业健康平稳发展。

主要参考文献:

[1]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[2]黄益平,陶坤玉.中国的数字金融革命:发展、影响与监管启示[J].国际经济评论,2019(6):24-35.

[3]王诗卉,谢绚丽.经济压力还是社会压力:数字金融发展与商业银行数字化创新[J].经济学家,2021(1):100-108.

[4]梁涵书,张艺.数字金融发展、金融监管与我国商业银行风险[J].金融与经济,2021(1):30-39.

[5]唐传志.基于博弈论的银行信贷风险管理对策研究[D].西安:西安电子科技大学,2009.

[6]孙光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[J].金融论坛,2017,22(10):31-40.

[7]顾海峰,于家珺.跨境资本流动加剧了银行信贷风险吗:基于资本流入、流出与总量的考察[J].国际贸易问题,2020(9):144-159.

[8]吴桐桐,王仁曾.数字金融、银行竞争与银行風险承担:基于149家中小商业银行的研究[J].财经论丛,2021(3):38-48.

[9]余静文,吴滨阳.数字金融与商业银行风险承担:基于中国商业银行的实证研究[J].产经评论,2021,12(4):108-128.

[10]战文清,刘尧成.数字金融对中国商业银行风险的影响机制分析[J].浙江金融,2021(12):35-47.