绿色债券对公司价值的影响研究

2022-04-21卢雪纯

卢雪纯

【摘要】绿色债券在推进我国绿色金融的发展上发挥着重要作用。研究绿色债券对公司价值的影响对于解决当前的环境问题、实现我国经济绿色转型和可持续发展等具有重要的现实意义。文章选取了2016—2019年全部上证A股上市公司作为总样本、同时期发行绿色债券的上市公司作为子样本的混合截面数据,并结合MM定理、有序融资理论等相关理论,基于PSM方法实证分析了发行绿色债券对公司价值的影响作用。实证结果表明:对比不发行绿色债券的公司,发行绿色债券对公司价值具有显著的正方向促进作用;且绿色债券所占企业的总应付债务的比重越大,对公司的价值提升的正向作用就越大。文章的研究结论为完善和发展绿色债券市场提供了实证证据。

【关键词】绿色债券;公司价值;PSM

【中图分类号】F812.5

一、引言

改革开放以来,我国经济高速发展,一跃成为世界第二大经济体。在经济发展的同时,我国的环境问题也日益严重,环境恶化、极端气候频发逐渐成为我国实现可持续发展必须要考虑的现实因素。新时期我国的环境问题已成为制约我国经济可持续健康发展和金融稳定的重要因素。在环境问题亟待解决、低碳环保迫在眉睫的严峻背景下,“绿色金融”的概念应运而生。绿色金融能够通过金融杠杆和利益传导的形式将生态价值转化为市场价值,从而引导资金流向绿色产业,能够促进我国经济的绿色转型和可持续发展。绿色债券就是绿色金融的重要产品之一。绿色债券与传统债券的不同之处是其募集资金不是为了发行方个体的利益,而是将资金投向符合规定条件的绿色项目,其核心区别就在于绿色债券具有绿色效益。由此可见,绿色债券是符合我国可持续发展理念的,对于我国实现绿色经济转型和解决环境问题具有重要的现实意义。

近年来,我国高度重视绿色金融体系的建设。国家多次发布有关促进绿色债券发展的政策,如2015年发布《绿色债券发行指引》、2016年沪深交易所发布《关于开展绿色公司债券业务试点的通知》等,在绿色债券的发展道路上提供了坚实的政策支撑。绿色债券为我国绿色项目的发展提供了直接融资的新渠道。我国近五年来绿色债券的发行数量在不断增加,从2016年起步阶段仅发行54只绿色债券到实现近乎翻四倍的217只仅用了5年时间。2016—2020年我国绿色债券发行规模呈现出先增后递减的趋势,但是新发行的绿色债券只数一直保持着增長趋势,整体来看我国绿色债券市场仍处于发展阶段,还具有较大的发展潜力。2016年我国绿色债券市场规模发展迅速,从几乎为零增长发展为2380亿元人民币,占全球发行规模的39%。

但是,绿色发展需要大量资金的支持,加之我国绿色项目期限长、融资难、报酬率低等特点,使得我国传统金融无法满足经济可持续发展以及绿色转型的需要。因此,发展绿色金融以填补绿色资金缺口成为我国金融业关注的焦点。本文探究绿色债券的发行对公司价值的影响,有利于助力我国绿色债券市场的扩大发展、缓解当前绿色债券市场上存在的流动性不足问题并更好地实现我国经济的绿色转型。因此,本文对于发行绿色债券与公司价值的关系研究具有重要的现实意义。

二、文献综述

范彬彬和温婧(2021)研究了碳中和目标下绿色债券市场的发展路径和展望,认为我国的绿色债券市场在未来发展的道路上机遇与挑战并存,指出了当前我国绿色债券市场存在的问题,如尚未形成专业的投资人群体等。刘薇(2021)认为我国绿色债券市场与传统的债券市场相比,发展更缓慢,论述了我国绿色债券功能发挥的主要阻碍因素,并提出了要制定共同的绿色债券框架、增强透明度等政策建议,以期我国绿色债券市场在未来有更好的发展。张溢轩和徐以祥(2021)对绿色债券的规范进行反思,并提出了完善我国绿色债券制度的政策建议,如弱化风险性、建立违规制度等。孙昕和张文中(2021)以具体的某一绿色债券市场—“一带一路”绿色债券市场为例,梳理了该市场的困境与对策。从标准、规模、主体、期限四个角度对该市场进行分析,最终提出了有效走出困境的相关对策,如制定同国际接轨的发行标准、引入专业机构和先进经验等,为“一带一路”绿色债券市场的发展提供了参考。

王倩等(2021)从与传统债券对比的视角出发,探究了绿色债券对公司价值的时间效应和影响机理,其研究结果为:绿色债券占总融资比重增加会对提升公司价值产生显著影响,且存在时间叠加效应,并且融资约束在其中发挥了中介效应。马亚明等(2020)基于DID模型研究了发行绿色债券对企业价值的影响,并进行了异质性分析,其研究结果为:发行绿色债券能够显著影响企业价值,对于拥有第三方认证的企业和西部地区企业、国企、制造业和电力行业企业的影响更显著,且个人投资者意向和融资成本在其中发挥了中介效应的作用。

现有文献为本文的研究提供了丰富的理论基础。但是从现有文献的数量上来看,较多文献是从宏观视角对绿色债券市场进行研究的,鲜少有文献从微观层面进行分析,更缺少该层面上的方法和理论研究。因此,本文从微观角度出发,选取2016—2019年发行绿色债券的上市公司为样本,探究绿色债券的发行对公司价值变化是否有影响及其影响程度。

三、理论假设

根据MM定理的命题2可知,在公司所得税存在的情况下,资本结构是能够影响公司价值的,且债务融资方式具有税盾作用,因此比起权益融资,公司应当优先使用债务融资的方式筹措资金,债务筹资可以增加公司价值。但是,过高的负债也会引起公司较大的财务风险。负债率越高,财务风险就越大。绿色债券作为债务融资的一种新型融资方式,也具备债务融资的特点,因此根据MM定理,可以做出如下假设:

H1:发行绿色债券的公司比不发行绿色债券的公司更容易通过发行绿色债券的方式提升其公司价值。

根据优序融资理论,企业的内部人员往往会掌握更多市场投资者不了解的内幕信息,因此内部人员比市场投资者更加清楚公司的实际价值。因此内部融资比外部融资更能够获得留存收益,应当优先选择内部融资,当内部融资资金不足时,公司才会考虑外部融资。债务融资是不分摊公司股东的所有权的,因此债务融资会优先于权益融资,直接债务优先于可转债。综上,企业就会呈现出先内部后外部的融资顺序,具体顺序为内部融资、债务融资、混合融资、权益融资。根据绿色债券的研究现状进行分析,绿色债券的政策基本面一片向好,因此发行绿色债券能够给发行方带来良好的前景,且根据有序融资理论,债务融资优先于权益融资,因此根据上述理论做出如下假设:

H2:增加绿色债券的发行能够进一步提升發行方的公司价值。

综上,本文选取了上证A股的全部上市公司2016—2019年的数据作为总样本,选择2016—2019年境内发行绿色债券的上市公司作为子样本进行实证分析。剔除了数据缺失的无效样本之后,总共得到1461家上证A股上市公司数据作为总样本;剔除了未上市、在港交所上市和数据缺失的无效样本后,共得到44家发行绿色债券的上市公司数据作为子样本。本文选取的数据均为季度数据,经过PSM匹配后共包含19 987份样本,数据全部来源于国泰安数据库。

四、研究设计

(一)变量选取

1.被解释变量

本文选取公司价值作为被解释变量,公司价值由托宾Q值来衡量。托宾Q值为企业股票市值与该企业资产重置成本的比值。当托宾Q值大于1时,表明企业市值大于重置成本,此时企业加大投资支出来增加市场份额是较优的选择;当托宾Q值小于1时,表明企业市场价值小于重置成本,此时企业经营者更偏向于通过收购企业实现企业扩张,投资支出降低;当Q=1时,表明企业的市场价值和资本成本达到了动态边际均衡的效果。

2.解释变量

是否发行绿色债券(Debtoption)。为了验证假设1,在对总样本进行回归时,将是否发行绿色债券作为核心解释变量。该变量设定为虚拟变量,发行绿色债券则赋值为1,不发行绿色债券赋值为0;

绿色债券发行强度(Greenstrength)。为了验证假设2,在对发行绿色债券公司的子样本进行回归时将绿色债券强度作为核心解释变量。将绿色债券规模占该公司应付债务的比值设定为发行绿色债券的子样本公司的绿色融资度;若该公司的绿色融资度大于子样本均值,则赋值为1,反之则赋值为0。

3.控制变量

为了控制其他与公司价值相关的变量,本文还选择了股权集中度(Shareholder)、成长能力(Growth)、企业年龄(Age)、总资产净利润率(ROA)、财务杠杆(LEV)、公司规模(Size)等指标作为控制变量。

所有选取的变量汇总见表1。

其中,(1)式为总样本回归(含发行绿色债券的上市公司),用于验证假设1(发行绿色债券的公司比不发行绿色债券的公司容易通过发行绿色债券的方式提升其公司价值)是否成立。其中Xit代表了企业i在t期所有的控制变量,包括股权集中度(Shareholder)、成长能力(Growth)、企业年龄(Age);μt表示年份固定效应;εit表示随机误差项。(2)式为发行绿色债券的分样本回归,用于验证假设2(增加绿色债券的发行能够进一步提升发行方的公司价值)是否成立,其中θt表示年份固定效应,∈it表示随机误差项。

五、实证分析

(一)描述性统计及多重共线性检验

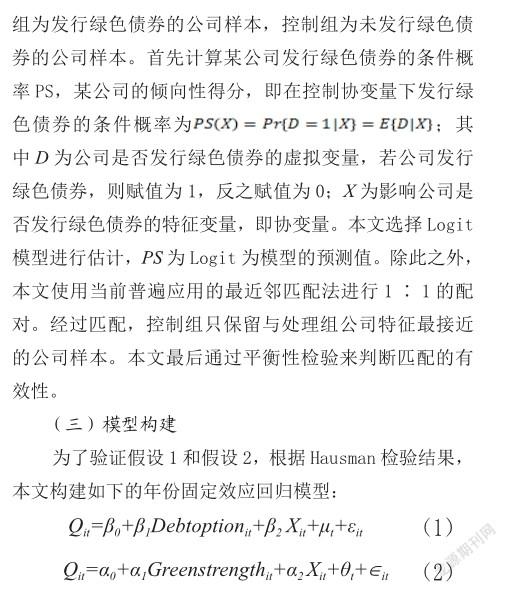

表2为总样本中的各变量描述性统计结果。从表中可以看出,总样本中托宾Q值的均值为1.997>1,这表明本文所选取的上市公司总样本的平均水平是市场价值大于重置成本的,整体来看公司前景良好并且会加大投资。是否发行绿色债券的均值为0.015,说明总样本中的大部分公司截至2019年末没有发行绿色债券,这进一步说明了我国绿色债券市场仍有待发展,大部分的上市公司对于发行绿色债券是否能增加其公司价值的判断仍处于观望的状态,这再一次论证了本文研究绿色债券对公司价值影响的重要性。

表3为发行绿色债券的上市公司样本各变量的描述性统计结果。从表中可以看出,在发行绿色债券的上市公司中,托宾Q值的均值为1.263>1,这表明发行子样本的上市公司前景向好,并且未来会倾向于扩大投资。且其绿色债券强度均值为0.432,表明当前已发行绿色债券的上市公司平均绿色融资度相对较低,但已经较接近于0.5,这也恰恰符合了绿色债券市场作为新兴的一种债券市场的发展现状,因此本文对增加绿色债券的发行是否能够进一步提升发行方的公司价值的研究是很有必要的。

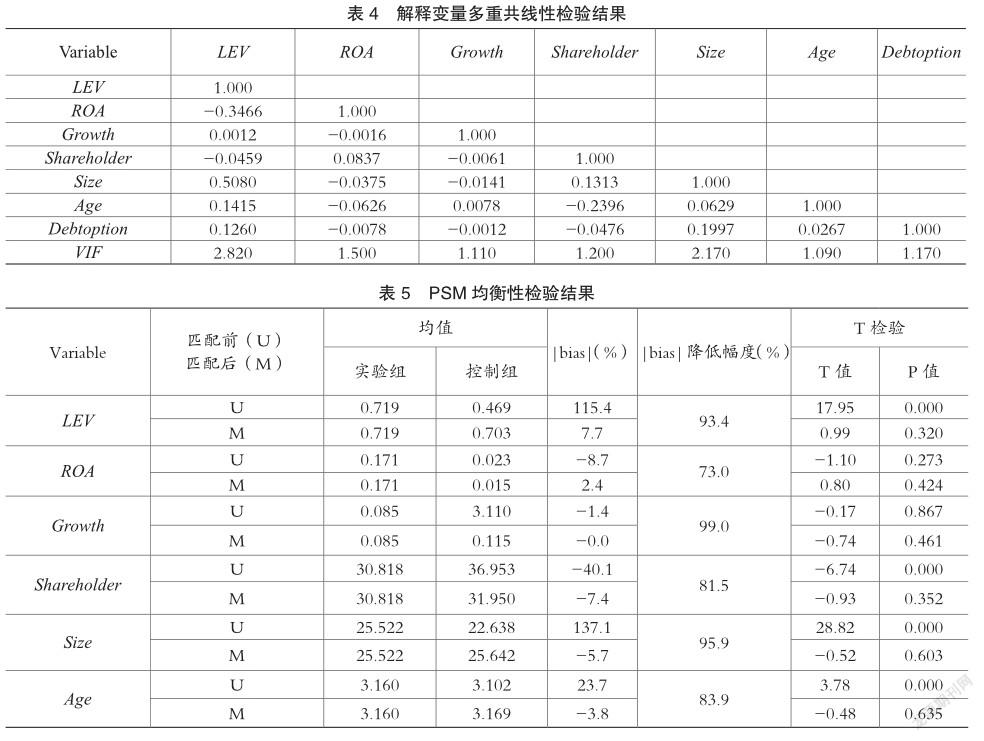

由于本文所选数据为混合截面数据,较容易出现多重共线性的问题,因此在实证分析前对解释变量进行多重共线性检验是必要的。根据表4结果可知,没有变量之间的相关系数超过0.7,因此可以初步判定总样本的解释变量间不存在多重共线性的问题。表4最后一列给出了方差膨胀因子(VIF),若VIF>10则判定为变量之间存在多重共线性,根据表中数据可知各变量的VIF全部小于10。综上,根据相关系数和方差膨胀因子的数值可以判定出各解释变量之间不存在多重共线性的问题,该检验为下文实证分析结果的有效性提供了保证。

(二)PSM匹配效果检验

本文以是否发行绿色债券为匹配依据,将总样本划分为控制组和实验组,协变量上文变量选取中的6个控制变量以保持回归的一致性。表5为PSM均衡性检验结果。由表5结果可知,各变量的标准化偏差绝对值都控制在10%以内,说明匹配效果较好,显著解决了显著性偏差的问题;且T检验结果中所有变量的P值在匹配后都不显著,表明接受原假设,即组间差异并不显著,说明各变量在匹配后的实验组和控制组是均衡的,符合PSM的平衡性假设。因此,综上所述,本文的PSM匹配结果有助于解决模型的内生性问题。

(三)回归结果与分析

1.绿色债券对公司价值影响的研究

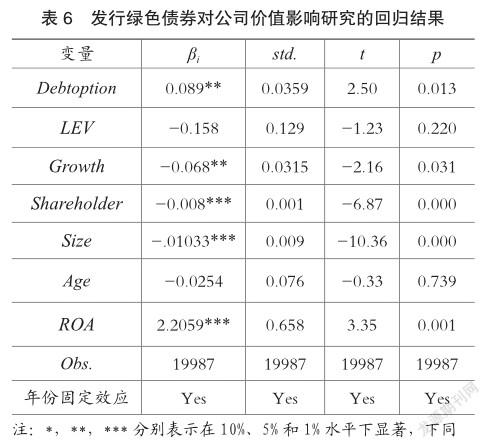

为了研究发行绿色债券是否对公司价值有影响,即验证假设1,本文使用经过PSM匹配后的总样本对模型(1)进行回归,表6为回归结果。根据回归结果可知,在固定了年份效应和控制了一系列其他变量的情况下,核心解释变量是否发行绿色债券(Debtoption)的参数为0.089,且在5%的水平上显著,表明发行绿色债券对公司价值具有显著的正相关关系,即发行绿色债券能够显著提升发行主体的公司价值。除了核心解释变量显著之外,控制变量中的成长能力(Growth)、股权集中度(Shareholder)和公司规模(Size)的系数均显著为负,总资产净利润率(ROA)的系数显著为正,这表明由于存在规模效应,公司价值会随着企业规模的扩张而减小;股权集中度越高越不利于企业提升其公司价值;企业的总资产净利润率代表了企业股东和债权人资金投入所产生的利润率,企业ROA的上升能够提升企业的公司价值。根据表6的回归结果以及结合MM定理和优序融资理论,假设1得到验证,发行绿色债券能够提升公司价值。

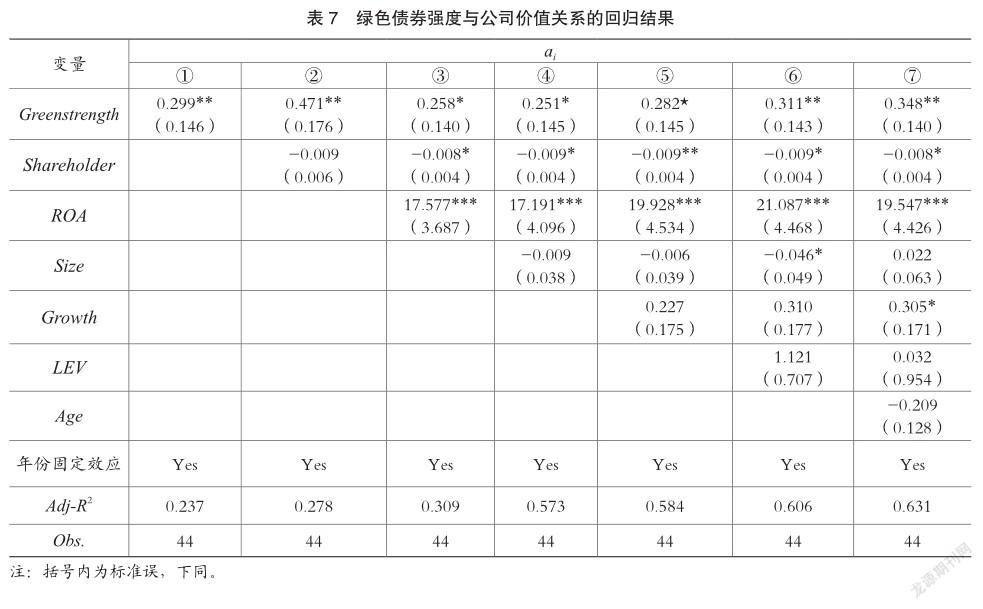

2.绿色债券对公司价值影响程度的研究

为了探究绿色债券规模的大小对公司价值的影响程度,即为了验证假设2,本文进一步对子样本进行回归。本次回归使用的是总样本中全部发行绿色债券的公司作为分样本,基于2016—2019年发行绿色债券并且上市的40家公司的样本数据进行回归。表7为绿色债券强度对公司价值的回归结果。从回归结果可以看出,绿色债券强度(Greenstrength)的参数为正,与公司价值呈显著的正相关关系,逐步加入控制变量后依然显著。除此之外,总资产净收益率(ROA)与被解释变量公司价值呈显著正相关关系,结合MM定理和优序融资理论可以得出ROA的提升代表着债权人投入资产所产生的利润率的提高,绿色债券是属于债务融资的一部分,因此对公司价值起到显著的正向作用。综上所述,假设2得证,增加绿色债券的发行能够进一步提升发行方的公司价值。

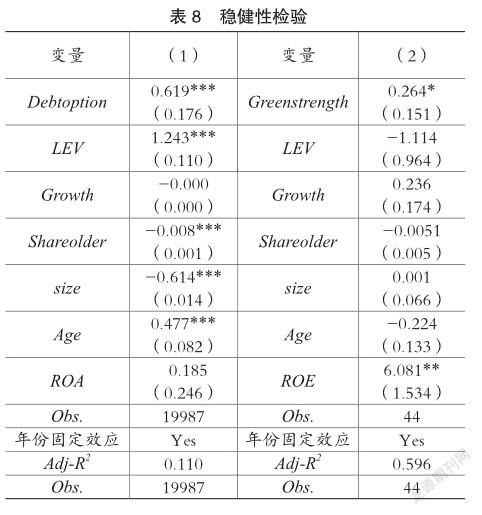

3.稳健性检验

对于验证假设1的总样本回归,本文采用未经PSM匹配的样本进行稳健性检验;对于验证假设2的分样本回归,本文通过替换相似变量的方式对其进行稳健性检验,具体的,将ROA替换为ROE再次进行回归。两次稳健性检验的回归结果在表8中汇总。稳健性结果表明,结论基本与前文保持一致,假设依然成立。

六、结论与建议

本文将以2016—2019年上证A股1461家上市公司为总样本,以同时间段发行绿色债券的44家上市公司为子样本的混合截面数据分别进行回归。回归结果表明:对比不发行绿色债券的公司,发行绿色债券对公司价值具有显著的提升作用;且绿色债券所占企业总应付债务的比重越大,对公司价值的提升作用就越大。综合MM定理和优序融资理论,发行绿色债券比发行传统债券对公司价值产生的效应更正面和显著。

当前,我国的绿色债券市场仍处于发展阶段。基于上述研究结论,综合绿色债券对公司价值的提升具有显著的正向作用,以及綠色债券在推动我国经济绿色转型、实现经济可持续发展上起到的重要作用来看,本文提出以下几点建议:第一,应当完善绿色债券市场机制,降低发行成本和交易成本,以便更好地服务实体经济,加速我国经济的绿色转型;第二,应当加强上市公司对绿色债券的披露制度,要求更透明、公开、完全地披露绿色债券信息和相关财务报表信息,降低绿色债券这一新型金融产品的信息不对称性;第三,政府应在建设绿色债券市场上发挥其主导作用,积极采用优惠和补贴等政策促进绿色债券市场的健康发展。

综上,绿色债券在我国仍有很大的发展空间和很长的发展道路,且其对推进我国可持续发展战略具有重要的作用。因此,必须采取相应的措施将绿色债券的发展引入正途,发挥其应有的积极的作用。

主要参考文献:

[1]范彬彬,温婧.碳中和目标下绿色债券市场发展[J].中国金融,2021(19):36-37.

[2]刘薇.国际绿色债券市场发展的金融特征与挑战:基于政策制定者、企业和投资者视角[J].新金融,2021(7):30-34.

[3]马亚明,胡春阳,刘鑫龙.发行绿色债券与提升企业价值:基于DID模型的中介效应检验[J].金融论坛,2020,25(9):29-39.

[4]孙昕,张文中.“一带一路”绿色债券市场:困境与对策[J].会计之友,2021(4):25-29.

[5]王倩,李昕达.绿色债券对公司价值的影响研究[J].经济纵横,2021(9):100-108.

[6]王烨,孙娅妮,孙慧倩等.员工持股计划如何提升内部控制有效性 —基于PSM的实证研究[J].审计与经济研究,2021,36(1):14-25.

[7]张溢轩,徐以祥.绿色债券的规范反思与制度完善[J].西南金融,2021(7):50-61.