企业职工基本养老保险跨省转移接续实证研究

2022-03-31任鸿飞

任鸿飞

摘 要:以某国有企业职工在河南省和广东省跨省工作调动时养老保险转移结算为依托,开展案例实证研究,研究表明:(1)我国对基本养老金计发办法進行改革时没有统一过渡性养老金计算方法,养老保险基金转移时仅转移缴费基数,导致地区之间中人养老金计算方式差异较大;(2)因养老保险缴费基数和社平工资具有显著时间和空间属性,地区之间养老金计发方式差异使得跨省养老保险转移接续的计算复杂化,导致同一人在不同地区退休时基本养老金可能相差悬殊,损害部分退休职工的个人权益;(3)部分地区的过渡性养老金计算办法导致其对基本养老金的贡献率过低;(4)企业职工养老保险因退休地不同导致的退休金差距受缴费基数影响较大,总体而言,计发方式对高收入人群的影响更大。

关键词:企业职工;基本养老保险;转移接续;实证研究

中图分类号:F840.67;D632.1 文献标志码:A 文章编号:1673-291X(2022)08-0048-04

引言

随着我国经济高速发展和城市化进程加快,对劳动力需求持续增加,跨地区之间人口流动越来越频繁,随之而来的是城镇职工基本养老保险关系需要在不同地区或制度之间进行转移接续。为适应全国范围内人力资源合理配置和有序流动的需要,保护参保人的养老保险权益,2009年国家颁布《城镇企业职工基本养老保险关系转移接续暂行办法》,2014 年人社部发布《城乡养老保险制度衔接暂行办法》,对跨省流动就业人员的基本养老保险关系转移接续涉及的转移资金计算、待遇领取地确定、待遇领取条件、办理程序等进行制度规范。

然而,由于各统筹地区社会经济发展水平和政策偏好差异以及其他诸多原因,导致省市统筹地区之间在计算缴费工资指数、视同缴费年限、特殊群体补偿方式等方面差别较大[1-5],出现“制度碎片”等问题,导致养老保险权益在各制度碎片之间转移接续时出现一些复杂情况。针对这种情况,肖树岩等[6]对内蒙古和北京两地同一女职工养老保险关系互转后的养老金进行对比分析,结果表明,地区收入差异和转移接续计算方法可能使得养老金数额随退休地不同而差异较大。本文拟以某企业职工实际案例为研究对象就跨统筹地区养老保险转移差异成因及计发方式的影响进行研究。

一、国内中人养老保险计发方式及计算

(一)中人养老金计发方式

我国养老保险在社会统筹和个人相结合,即“统账结合”制度的实施过程中,因历史原因,将不得不面对不同人群新旧养老金水平平稳过渡和合理衔接问题。为此,国家专门出台了国发[2005]38号文件(即《国务院关于完善企业职工基本养老保险制度的决定》),对基本养老金计发办法进行改革,将参保人员划分为“老人”、“中人”和“新人”等三类,对不同人群采取不同计发方式。其中,“中人”是指建立个人账户以前参加工作,2006年1月1日以后退休的人员。当前退休职工多属于“中人”类别,为此,本文针对“中人”养老保险计发方式进行比较。

国发[2005]38号文件没有明确指数化月平均缴费工资计算方式,导致中人养老金计算方式差异很大。同时,该文件规定,各省市政府可以依据测算数据,遵循待遇水平合理衔接、新老政策平稳过渡原则,制定符合本地实际情况的过渡办法。该规定导致的结果是省级政府各自制定本省的过渡性养老金计发方式,所以全国范围过渡性养老金计发方式不统一。从31个省级行政单位颁布的贯彻国发[2005]38号文件实施意见看,“中人”个人账户养老金权益补偿方式分为两种模式[7-10]。

1.设立过渡性养老金

在国发〔1997〕26号文件实施前参加工作,且在国发[2005]38号实施后退休且缴费年限累计满15年的人员,养老金由基础性养老金、个人账户养老金和过渡性养老金等三部分构成,即在基础养老金和个人账户养老金的基础上,增加过渡性养老金,而过渡性养老金由各省级政府制定。

过渡性养老金办法不受账户设立时间长短的影响,计发系数(1.0%—1.4%)具有一定的弹性,因而兼容性、适应性较强,且能切合实际地反映职工以前劳动贡献的推断情况(缴费工资记录长于个人账户记录),是目前处理“中人”过渡的主导方式。全国有28个省份按照该方法补偿“中人”个人账户养老金权益。

2.放大个人账户

建立虚拟账户,假定“中人”自参保起就按照个人账户的缴费比例向该虚拟账户缴费,并据此推算建账前个人账户的累计值。即“中人”养老金由基础性养老金和放大后的个人账户养老金构成。在推算虚拟个人账户积累额时,“中人”视同缴费年限期间个人缴费工资基数数据是缺失的。江苏省采取将当地在岗职工平均工资乘以平均缴费工资指数的方法;广东省以当地在岗职工平均工资作为核定视同缴费年限个人缴费工资基数,将历年缴费基数与建账当年当地在岗职工平均工资关联。

全国“中人”缴费工资指数分为全程指数(参保之日起至退休)、实际指数(个人开始缴费起至退休)、准全程指数(参保之日起至个人账户建立)和准实际指数(个人账户建立之日起至退休)等四种情况。全国28 个省份采用缴费性养老金计发方式计发“中人”过渡性养老金,其中,河北、福建等11个省份采用全程指数,内蒙古、吉林以及山西等14个省份采用实际指数,浙江省、北京市采用准全程指数,河南省采用准实际指数。

目前中人养老金计发方案见表1—表2。

下面以在河南和广东两省之间发生的跨省养老金

转移案例为依托来研究计发方式的影响。河南省为中部欠发达地区代表,广东省为沿海发达地区代表,所以该案例具有一定代表性。广东省是按照粤府[2006]96号文件进行中人养老金计算的,河南省是按照豫政[2006]29号文件和省劳动保障厅和财政厅制定的文件进行计算的。gzslib202204011947(二)河南省中人基本养老金计算

河南省基本養老金按照下式计算:

基本养老金=基础养老金+个人账户养老金+过渡性养老金(1)

基础养老金=(退休办理当年对应的上年度全省在岗职工月平均工资+退休者本人指数化月平均缴费工资)÷2×累计缴费年限(含视同缴费年限)×1%(2)

退休者指数化月平均缴费工资=退休当年上年度省内在岗职工月平均工资基础养老金的平均月缴费指数t1(3)

t1按照下式计算:

t1=(4)

式中,t1—基础养老金计算时的本人平均缴费指数;

m=n1+n2(5)

式中,m—累计缴费年限(含视同缴费年限);

n1—视同缴费年限;

n2—准实际缴费年限(从1998年1月开始至退休年限);

Wi—参保人员建立基本养老保险个人账户(时间从1998年1月开始)至退休期间第第i自然年度本人平均缴费工资;

Vi—指参保人员建立个人账户至退休期间第i自然年度上年的当地在岗职工月平均工资。

河南省过渡性养老金具体计算办法由豫劳社[2006]26号文件规定,1998年1月1日以前具有视同缴费年限的参保人员,再增发过渡性养老金,计算方法为:

过渡性养老金=Vb×视同缴费年限过渡系数(1.3%)(6)

式中,Vb—计算过渡性养老金的本人指数化月平均缴费工资。

Vb计算公式为:

Vb=Vn-1×t2 (7)

式中,—指退休时全省上年度职工月平均工资;

t2—退休者的平均月缴费工资指数。

t2计算公式为:

t2= (8)

(三)广东省中人基本养老金计算

基本养老金按照下式计算:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基础养老金采用全程指数计算退休者指数化月平均缴费工资,与公式(1)—(5)相同。

对于过渡性养老金,1998年6月30日前参加基本养老保险并享受过渡性养老金的参保人,需要按照以下方法补计1993年前视同缴费年限。

截至2006年6月30日时,1993年底前的视同缴费账户补计总额=1993年所在地职工的月平均工资×8%×12×1993年底以前视同缴费年限×(1+10%)12.5。

并需要补齐1994年1月至1998年6月底前个人缴费不足8%部分,具体方法是:

截至2006年6月30日时补齐总额=1993年所在地职工月平均工资×8%×12×1994年1月至所在地实施粤府(1993)83号文前的月数+(实施83号文至1998年6月30日本人缴费工资之和×8%-(实施83号文至1998年6月底本人实际缴费总额)×(1+4%)8。

二、企业职工基本养老保险跨省转移实证研究

以下以某国有企业职工在河南省和广东省之间工作调动时实际发生的养老保险情况为案例,就养老保险计算办法的影响情况进行实证研究。

(一)案例基本情况

某大型国有企业职工王某,女,1964年4月出生,1984年1月参加工作,2019年4月退休。1998年9月行业移交时参加河南省养老保险统筹;2005年11月因工作调动,养老保险关系转入广东省参加基本养老保险统筹;2014年5月因工作调动,基本养老保险关系转回河南参保。截至2019年4月,在河南省个人缴费金额为53 285.84元,广东转入71 763.04元,个人账户利息28 585.28,个人账户累计153 634.16元。王某首次个人缴费时间为1994年4月(即83号文规定的个人缴费开始时间),自1994开始至2019年退休为止,其养老保险金缴费基数如图1所示。

(二)在河南省退休时的基本养老金

假如王某在河南省办理退休手续,其在河南省个人首次缴费时间为1994年4 月,个人账户建立时间为1998年1月,在建立个人账户前的实际工作年限认定为视同缴费年限,1995年1月—1997年12月个人缴费并入个人账户。

王某在河南省的平均月缴费工资指数如图2所示。

根据图2可得到1998—2018年基础养老金平均月缴费工资指数之和为54.246 4,平均月缴费工资指数为2.583 2。

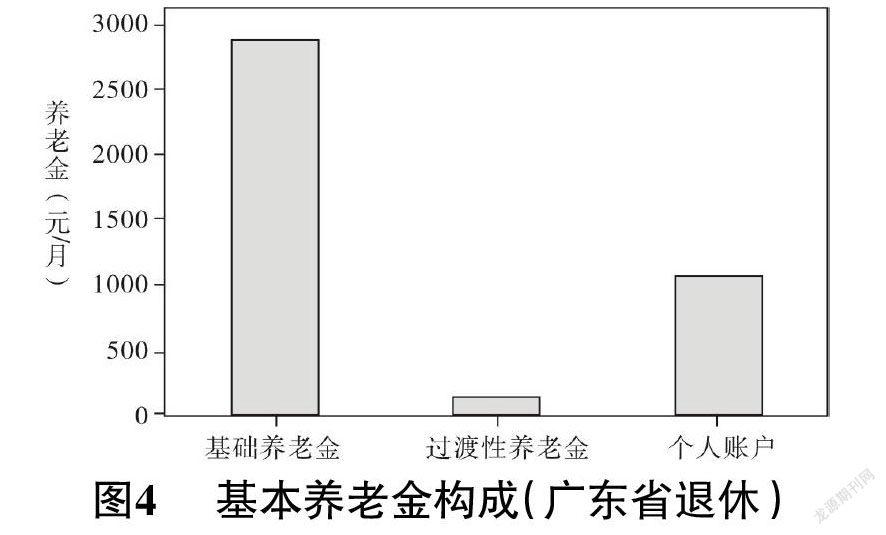

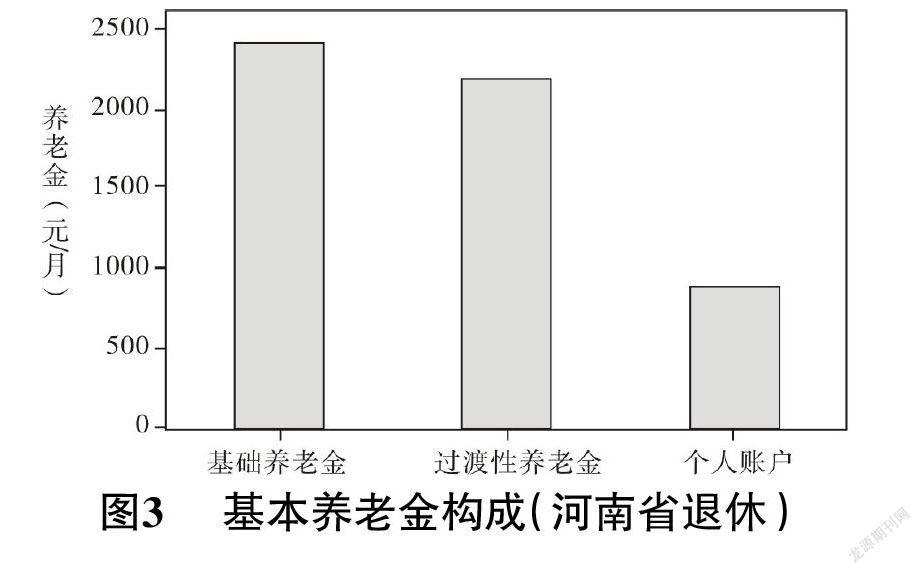

2018年河南省社会平均工资为4 666元;视同缴费14年(168个月),实际缴费21年4 个月(21.33年256个月),则基本养老金总额为5 513.7元,其构成如图3所示。

(三)在广东省退休时的基本养老金

广东省规定1993年12月底前的实际工作年限为视同缴费年限,则王某在广东省退休时,其视同缴费10年(120个月),实际缴费25年4 个月(25.33年,304个月);1993年广东省社平工资6 342元/年。2018年广东省社会平均工资为6 668元。

1993年以前的视同缴费账户,个人账户补计金额= 63 428%10 (1+10%)12.5= 16 700.31。

个人账户1993年1月—1998年6月底前个人缴费不足8%部分的计算见表3,补齐金额=(6 342/12×8%×12×3+994.68)×(1+4%)8=3 444.36。gzslib202204011947计算得到其基本养老保险金为3 838.30元,其构成如图4所示。

由上可见,个人账户养老金计发月数全国统一标准,跨省转移时,该部分金额不受影响,而基础养老金和过渡性养老金则受地区计发方式和地区社会平均工资的影响,导致同一人在不同地区退休时,其基本养老金差距巨大。以上述王某为例,退休金在不同地区的计算结果相差1 675.4元,导致在广东省退休时基本养老金偏低,且数额较大,比广东省2018年职工社会平均工资的1/4还要多,主要原因是按照广东省的过渡性养老金计算办法,其对基本养老金的贡献率为4.37%,可以忽略不计。显然,养老保险跨省转移时面临的计算方法差异(政策因素)会人为制造消极问题,损害部分退休职工的个人权益,有悖于社会公平原则。

(四)讨论

当前养老保险计发方式对不同人群的影响是如何呢?对高收入、低收入人群的影响是否是一样的?下面对这些问题进行讨论。因养老金计算涉及变量较多,以下以王某作为基准案例,假设一组人群,该人群和王某的跨省调动经历完全相同,仅仅在缴费基数上存在差别,月缴费基数分别增加和减少至50%,则该组人群因工作跨河南省和广东省调动后,分别在河南省和广东省退休时的工资差距如图5所示。

从图5可见,企业职工养老保险因退休地不同导致的退休金差距受缴费基数的影响是比较大的。总体而言,计发方式对高收入人群的影响更大,最大可达到2 000元/月左右。但当收入超过一定值后,退休金差距会有所降低,主要原因是国内对月缴费基数限制为最大不超过社平工资的3倍。

三、结论

本文就养老保险金计发方式对企业职工跨省转移接续时的影响进行了实证研究,并得出以下结论。

1.我国对基本养老金计发办法进行改革时,没有统一过渡性养老金计算方法,养老保险基金转移时仅转移缴费基数,导致地区之间中人养老金计算方式差异较大。

2.因养老保险缴费基数和社平工资具有显著时间和空间属性,地区之间养老金计发方式差异使得跨省养老保险转移接续的计算复杂化,导致同一人在不同地区退休时基本养老金可能相差悬殊,损害部分退休职工的个人权益。(下转62页)

3.部分地区的过渡性养老金计算办法导致其对基本养老金的贡献率过低。

4.企业职工养老保险因退休地不同导致的退休金差距受缴费基数影响较大,总体而言,计发方式对高收入人群的影响更大。

参考文献:

[1] 崔沙沙.城镇职工基本养老保险关系转移接续问题探讨[J].社会保障研究,2008,(1):36-38.

[2] 张栋. 我国养老保险制度转移接续的协调机制研究——基于欧盟经验[J].现代管理科学,2016,(11):114-116.

[3] 谭中和.探索进一步完善职工基本养老保险跨省转移接续办法[J].中国劳动,2015,(11):4-8.

[4] 张雅菲,陈少晖.我国养老保险关系转移接续问题探析——基于跨统筹区域转移的视角[J].北华大学学报:社会科学版,2013,14(2):42-45.

[5] 王国辉,魏红梅,才晶焱. 养老保险转移接续的困境与“新统账结合”模式研究[J].经济纵横,2014,(9):66-70.

[6] 肖树岩,郭宇庭. 城镇企业职工基本养老保险关系转移接续对个人基本养老金的影响及对策——以北京市和内蒙古自治区本级为例[J].内蒙古煤炭经济,2017,(21): 81-84.

[7] 高端君.我国养老保险转移接续模式创新研究——基于大数据技术[J].社会保障研究,2015,(4):8-13.

[8] 陈正光,骆正清,陆安. 企业“中人”养老金计发方式比较研究[J].西北人口,2015,36(4):84-89.

[9] 张慧霞,吴晓红.城镇企业职工多层次养老保险保障能力影响因素研究[J].北京劳动职业保障学院学报,2016,10(3):12-18.

[10] 陳浩.城乡居民基本养老保险保障水平省际差距研究[J].老龄科学研究,2018,6(5):30-42.

The Effect of Computational Mode on Transferring of Basic Old-age Insurance of Employees

in Large State-owned Enterprise

REN Hong-fei

(China Railway Tunnel Group, Guangzhou 511458, China)

Abstract:Based on the transferring of basic old-age insurance across Henan province and Guangdong Province for one employee in large state-owned enterprise, the effect of computational mode on basic pension was analyzed. It showed that the differences of pension among regions could be large for there is no unified computation method and standard in whole country. The transference and continuation of basic pension across province was complicated by different computation mode in different provinces, as result of the time-attribute and spatial properties of basic pension base and average social wage. For some provinces, the computation mode could cause the ratio of transitional pension to basic pension is too low and the contribution of early career to basic old-age insurance is overlooked. The pension difference resulted by regional computation mode is affected largely by the basic pension base and the computation mode of mid-person across-areas have a stronger influence on the high-income employee than the low-income ones.

Key words:employers;basic old-age insurance; employers research