中国国债期限利差与宏观经济景气动态关系研究

2022-03-31闵荷露廖昕

闵荷露 廖昕

摘 要:基于向量误差修正模型(VECM)实证分析中国国债期限利差与宏观经济景气之间的动态关系,其中宏观经济景气指数通过对政府财政收支差额占GDP的比重、GDP同比增长率和通货膨胀率三个指标采用熵权法赋权后计算综合得分得到。研究结果表明,中国国债期限利差是宏观经济景气指数的格兰杰原因,但宏观经济景气指数不是国债期限利差的格兰杰原因。进一步研究发现,国债期限利差对宏观经济景气指数具有正向影响,且影响具有一定的滞后性和持续性。

关键词:国债期限利差;宏观经济;向量误差修正模型;熵权法

中图分类号:F812.5;F124 文献标志码:A 文章编号:1673-291X(2022)08-0008-04

引言

国债期限利差作为宏观经济运行的重要指标,不仅是金融产品的定价基础,而且包含了丰富的宏观经济市场信息,是宏观经济调控的常用参考指标。党的十八大三中全会提出“健全反映市场供求关系的国债收益率曲线”后,随着中国国债市场日趋成熟,利率市场化进程不断推进,价格型货币政策调控机制不断完善,国债利率在我国金融市场内资源配置中的重要性不断增强,与宏观经济之间的经济联系日益紧密。2020年,国务院在《关于新时代加快完善社会主义市场经济体制的意见》中再次强调要“发挥国债收益率曲线定价基准作用”。在此背景下,研究中国国债期限利差与宏观经济的关系具有重要意义。

国内外学者关于国债期限利差与宏观经济关系的研究主要集中于研究国债期限利差与经济增长、通货膨胀、经济周期等变量的关系方面。付一婷和毕振豫(2018)[1]通过建立TVP-VAR模型实证研究,发现国债期限利差可以通过增加商业银行的盈利能力对中国实体经济增长产生积极影响。Bernanke和Blinder(2000)[2]研究发现,美国国债期限利差与通货膨胀具有正相关关系。朱世武(2010)[3]研究了中国国债期限利差与通货膨胀之间的关系,并比较中美国债期限利差的联动效应。Kauppi和Saikkonen(2008)[4],以及苏 芳、傅一铮和包浩华(2021)[5]基于Logit模型实证分析了不同期限利差对经济周期转换的预警作用。石柱鲜、孙皓和邓创(2008)[6]利用VAR-ATSM模型对利率期限结构与经济增长、通货膨胀、利率之间的关系进行研究,指出较长期利差对经济增长和通货膨胀具有一定的预测作用。宣言(2021)[7]比较研究了通货膨胀预期、货币政策等宏观经济指标对中美两国国债期限利差的影响,发现相较于中国,宏观经济因素对美国国债期限利差的影响更显著。

以上研究表明,国债期限利差与经济增长、通货膨胀、经济周期等宏观经济变量具有密切关系,但大部分文献仅关注其中的单一变量,仅有极少数文献使用综合变量。王金明和刘卉(2016)[8]通过动态因子模型构建经济景气指数,建立STR模型证明了国债期限利差对中国宏观经济波动有较好的预警作用。王金明(2017)[9]使用此指数构建MS-TVTP模型,发现国债期限利差的波动能较好地预警经济周期转换。为了更全面地研究国债期限利差与中国宏观经济之间的关系,本文将采用熵权法构建宏观经济景气指数,建立向量误差修正模型,实证分析我国国债期限利差与宏观经济之间的长期动态关系。

一、研究设计

(一)数据来源与预处理

为验证国债期限利差与宏观经济景气间的相互关系,选用长短期国债到期收益率的差值代理国债期限利差,选择对政府财政收支差额占GDP的比重、GDP同比增长率和通货膨胀率赋权后的宏观经济景气指数代理宏观经济景气。其中通货膨胀指标选用居民消费价格指数同比增长率。国内生产总值GDP数据,财政收支差额数据来源于国家统计局;6个月期,1年、5年、10年、15年期的国债到期收益率和居民消费价格指数数据来源于WIND数据库,时间跨度为2007年1月至2019年12月,以月度为单位,共计156期。

本文对原始数据进行如下处理:(1)参考宣言[7]的研究,对日数据国债到期收益率进行月度平均,作为该月的数据代表;(2)参考王劲松和韩克勇[10]的研究,通过二次插值法将季度GDP转化为月度数据,经处理后的GDP月度数据总和与原有季度数据保持一致。

(二)变量说明

1.宏观经济景气

参考王劲松和韩克勇(2015)[10]的研究,本文选取政府财政收支差額占GDP的比重、GDP同比增长率和通货膨胀率三个指标,使用熵权法赋权后的宏观经济景气指数衡量宏观经济景气,记为Score。三个指标分别从政府实施的财政政策,即政府对市场的贡献力度,宏观经济增长程度和消费者的实际购买力角度对宏观经济景气进行描述。

借助Python,本文首先对政府财政收支差额占GDP的比重和GDP同比增长率进行正向标准化,对通货膨胀率进行负向标准化,再通过熵权法对三个指标分别赋予权重。经过计算,政府财政收支差额占GDP的比重、GDP同比增长率和通货膨胀率的权重分别为0.224 1、0.129 2、0.646 8。最后利用权重计算该时段内宏观经济景气指数。宏观经济景气指数增大体现了宏观经济的扩张。

2.国债期限利差

本文选取2007年1月—2019年12月间中国国债到期收益率利差,并参考苏 芳等(2021)[5]的研究,短期收益率选择6个月、1年期国债,长期收益率选取5年、10年、15年期国债。对长短期国债收益率进行两两组合,并用长期国债收益率减去短期国债收益率得到利差。用Si_6和Si_1(i=5,10,15)分别表示i年期国债与6个月和1年期国债的期限利差。借鉴王金明和刘卉(2017)[8]的研究,本文采取时差相关分析方法依次对所得到的国债期限利差先行于宏观经济景气的特征进行检验。由表1可知,10年期与1年期国债利差和宏观经济景气指数相关性最高,达到0.422 8,且在0.01的显著性水平下显著。故本文选择10年期国债与1年期国债利差作为国债期限利差的代理指标,记为S。gzslib202204011144(三)模型构建

本文旨在研究国债期限利差对宏观经济景气的长期影响。通过协整检验得到变量之间的长期均衡关系后,本文构建如下VECM模型:

Δxt=Γ0C+ΓiΔxt-i+εt(1)

模型中,xt为[ScoretSt]T。Γ0是协整回归系数矩阵,C是协整关系方程,Δx是x序列的一阶差分序列。P是差分变量的滞后阶数,εt是扰动项。本文实证分析中除熵权法部分使用Python计算外,其余均使用STATA16计算。

二、实证分析

(一)平稳性检验

本文采用ADF单位根检验法对时间序列平稳性进行检验,其原假设为待检验时间序列存在单位根。结果如表2所示,在1%的显著性水平下,宏观经济景气指数Score是不含单位根的平稳序列,而国债期限S序列不平稳,其一阶差分序列平稳,满足协整检验条件。

(二)协整检验和滞后阶数判断

综合协整秩迹检验和最大特征值检验的结果,国债期限利差和宏观经济景气指数在0.05的显著性水平下存在一个协整关系,即两变量间存在长期均衡关系。由此,本文对国债期限利差和宏观经济景气指数建立VECM模型,通过VAR表示法并综合使用AIC,HQIC,BIC等信息准则确定模型滞后阶数,由信息准则最小原则可得VAR模型中滞后阶应为4阶,故VECM模型的滞后阶数应为3阶。

(三)格兰杰因果检验

为检验变量之间是否存在因果关系,本文进行了格兰杰因果检验。结果如表3所示,在0.05的显著性水平下,中国国债期限利差是宏观经济景气指数的格兰杰原因,但反向关系并不明显。

(四)模型结果及稳健性检验

1.模型结果

使用Johansen的极大似然估计法进行参数估计,得到如下向量误差修正模型方程:

ΔSorse=-0.148 05Ct-1-0.275 83ΔScoret-1-0.293 75

ΔScoret-2+0.341 046ΔScoret-3-0.000 11ΔSt-1+0.000 113

ΔSt-2+0.000 139ΔSt-3+0.003 724+ε1t(2)

ΔS=-1.483 98Ct-1+13.393 03ΔScoret-1+11.891 84

ΔScoret-2+8.281 56ΔScoret-3-0.056 97ΔSt-1+0.065 771

ΔSt-2+0.274 461+ΔSt-3-0.000 37+ε2t(3)

Sorse=0.001 3771St-0.031 8391+Ct(4)

模型中,误差修正项的系数反映了两变量在短期内偏移长期均衡值时误差修正项的调整力度。式(2)表明,在宏观经济景气指数出现短期波动而偏离长期均衡值时,误差修正项对偏差具有14.805%的修正作用。协整方程式(4)中,St的系數为正,表明国债期限利差与宏观经济景气指数呈正向相关关系,且利差弹性为0.001 377 1。

2.系统稳定性检验

图1为判别VECM模型稳定性的单位根图。如图1所示,除了VECM模型本身假设的单位根外,所有特征值均落在单位圆内,因此,本文所建立的VECM模型是稳定的。

(五)脉冲响应分析及方差分解

1.脉冲响应函数分析

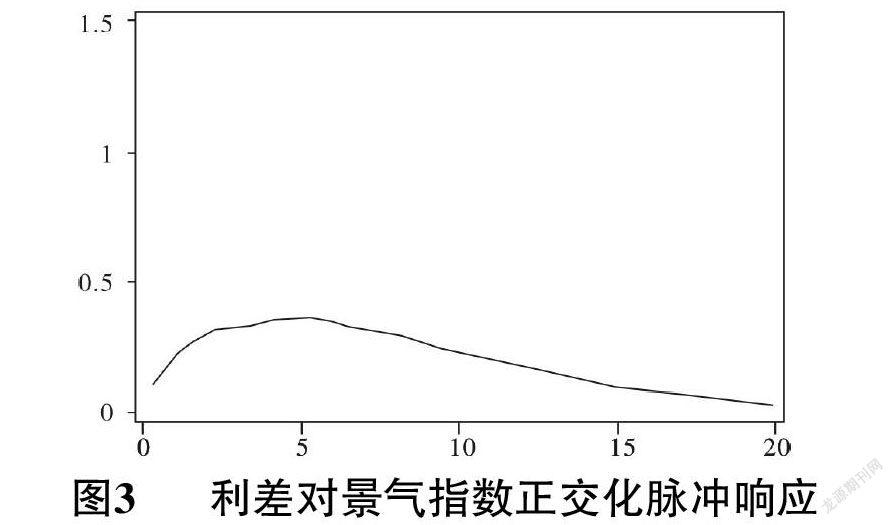

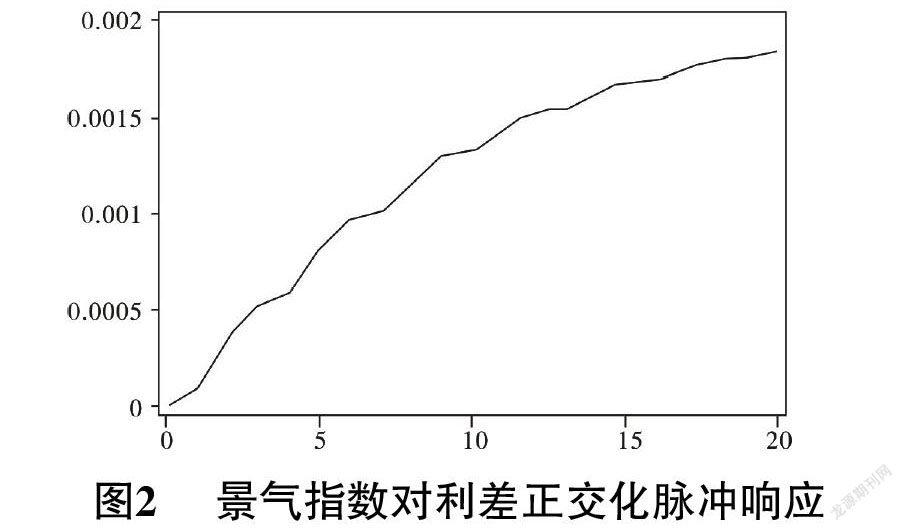

根据协整方程,本文认为国债期限利差与宏观经济景气指数呈正相关关系。脉冲响应函数作为描绘线性系统的重要特性,可反映信息变化的冲击对系统内变量的影响效果。图2、图3分别为宏观经济景气指数对期限利差和期限利差对宏观经济景气指数的正交化脉冲响应图。

由图2可知,在对国债期货利差给予一单位的冲击时,中国宏观经济景气指数将出现正向反应,随着期数的增加,影响程度逐渐增大。同时,在整个预测期间内,影响情况不超过0.002。因此,国债期限利差走扩会促进宏观经济景气指数上涨,宏观经济在一段时间内将更加繁荣,且此波动的影响具有一定的滞后性以及持续性。

由图3可知,在对宏观经济景气指数给予一单位的冲击时,国债期限利差受冲击影响,先出现正向反应,在第5期左右时影响程度最大,随后影响程度逐渐减小,在18期左右时贴近0轴。且在整个预测期间内,影响情况不超过0.5。短期来看,宏观经济景气指数的波动会引起国债期限利差在一段时间内走扩,长期来看,随着期数延长,此波动会趋向于0。

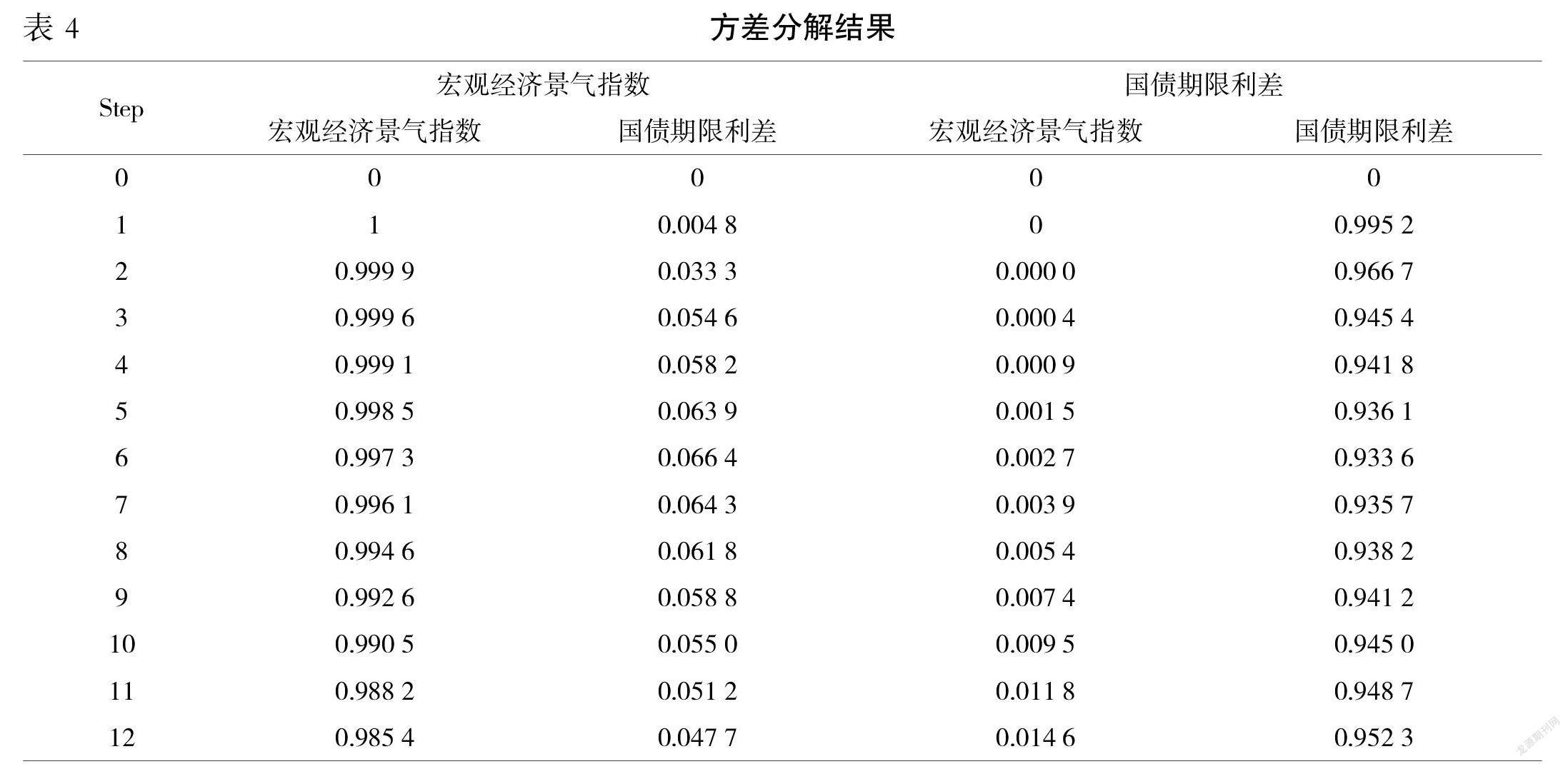

2.方差分解分析

本文所建立的VECM系统的方差分解结果见表4。其中第一行是波动变量,第二行是解释变量。当宏观经济景气指数发生波动时,方差波动的大部分由其自身解释。随着期数增加,解释能力出现波动下降趋势。且由国债期限利差解释的部分逐步增加,在第6期时达到最大值0.066 4,随后出现小幅度的下降。当国债期限利差发生波动时,由宏观经济景气指数解释的部分随着期数的增加逐步攀升,在第12期时达到0.014 6。

三、结论与建议

本文以2007年1月—2019年12月国债期限利差及宏观经济景气指数为样本,建立了向量误差修正模型VECM,实证研究了我国国债期限利差和宏观经济景气的动态关系。研究发现,我国国债期限利差与宏观经济景气之间存在长期均衡的协整关系。国债期限利差是宏观经济景气指数的格兰杰原因,并对其存在正向影响,且影响具有一定的滞后性和持续性;但宏观经济景气指数并不是国债期限利差的格兰杰原因。

基于以上结论,本文提出如下建议:首先,应继续推动利率市场化改革进程,促进国债收益率充分反映经济市场的供求关系。考虑到国债期限利差对宏观经济景气的正向影响作用,将市场机制引入国债运行有利于提高国债期限利差对宏观经济反应能力的准确性和有效性,为有关部门提供更精准的市场信息。其次,应建立健全宏观经济景气监管机制,提高政府对宏观经济监控的前瞻性和及时性。考虑到面对国债期限利差冲击时,宏观经济的反应具有一定的滞后性和持续性,这就要求政府对宏观经济监控、判断和管理过程需具有一定的前瞻性,以便准确及时把握宏观经济市场走势,保障我国宏观经济社会持续健康发展。gzslib202204011145参考文献:

[1] 付一婷,毕振豫.期限利差与经济波动的时变关联机制研究[J].当代经济研究,2018,(12):83-90.

[2] Ben S. Bernanke and Alan S. Blinder. The Federal Funds Rate and the Channels of Monetary Transmission[J].The American Economic Review,1992,82(4):901-921.

[3] 朱世武.利率期限结构对通货膨胀预测能力的实证分析[J].中国货币市场,2005,(10):37-39.

[4] Heikki Kauppi and Pentti Saikkonen. Predicting U.S. Recessions with Dynamic Binary Response Models[J].The Review of Economics and Statistics, 2008,90(4):777-791.

[5] 苏 芳,傅一铮,包浩华.国债期限利差对经济周期转换的预警指示作用——基于函数型数据Logit模型的实证分析[J].宏观经济研究,2021,(5):20-30.

[6] 石柱鲜,孙皓,邓创.中国主要宏观经济变量与利率期限结构的关系:基于VAR-ATSM模型的分析[J].世界经济,2008,(3):53-59.

[7] 宣言.美国国债期限利差的影响因素研究及其对中国的意义[J].中国政法大学学报,2021,(1):122-135.

[8] 王金明,刘卉.国债期限利差对中国宏观经济波动的预警研究[J].金融经济学研究,2017,32(1):51-59.

[9] 王金明.利差能否预警我国经济周期的阶段转换?——基于MS-TVTP模型的實证分析[J].吉林大学社会科学学报,2018,58(1):85-93,205.

[10] 王劲松,韩克勇.我国金融稳定指标体系构建[J].中国流通经济,2015,29(3):114-124.