研发投入、高管团队异质性与企业创新绩效关系研究

2022-03-31玛依拉买买提依明

玛依拉?买买提依明

摘要:创新是企业保持核心竞争力的重要手段。本文基于2015-2019年365家我国制造业上市企业的面板数据,以高管团队异质性作为调节变量分析研发投入与企业创新绩效之间的关系。研究结果表明:研发投入对创新绩效具有显著正向影响;高管团队异质性对研发投入与创新绩效的关系中有显著的正向调节作用。

关键词:研发投入;创新绩效;高管团队异质性

一、引言

在当今高速发展的科技时代,创新已经成为一个企业乃至一个国家在竞争市场上获取制高点的关键。创新是一个国家进步的灵魂,我国明确提出要建设现

代化的市场经济体系,推动经济更高质量发展,并特别指出关键要依靠创新驱动模式带动经济转型升级。其中建立健全技术创新体系被看作是创新驱动发展的重要支撑手段,具体就是要建立以企业为主体、以市场为导向,让企业和市场在技术创新决策、研发投入、科研组织实施等各个环节发挥主体与导向作用。对企业尤其是上市公司来说,如何提升其创新绩效?研发投入是一个不可忽略的因素。

越来越多的学者指出,研发投入与企业创新绩效之间存在更为复杂的相互作用,而非仅仅是单向的促进作用。本文的研究目的就是从研发投入对企业创新绩效的影响出发,对研发投入和企业创新绩效的相关性进行实证分析。进一步考虑到高管团队异质性的影响下,研发投入对企业创新绩效的影响。

二、研究理论与假设

1.研发投入对企业创新绩效的影响

大量研究显示研发投入与企业创新绩效显著相关,研发投入越多,相应的创新绩效也越高。研发投入的增加伴随着企业科技知识积累和创新能力提升,企业利用这些创新知识展开研发活动,开发新工艺,研发新产品或发明新专利,创新绩效得到提升。基于此,提出以下假设:

H1:研发投入对创新绩效具有显著正向影响

2.高管团队异质性的调节作用

高管团队异质性是指团队成员间人口背景特征、重要的认知观念以及价值观的差异化。本文引入高管团队异质性这一调节变量,研究在不同高管团队领导下,研发投入对企业创新绩效是否产生不同的影响。当团队年龄异 质性较低时,成员间情感冲突不激烈,此时年龄异质性对团队决策和企业创新绩效有积极的影响。任期异质性大的高管团队,具有更多的信息收集渠道和对信息有不同的诠释,利用其豐富的社会实践经验,能够产生多种方案并对其进行全方面的评估,这有助于增加决策的质量,促进企业发展。基于此,提出假设:

H2:高管团队年龄异质性对研发投入对创新绩效关系中有显著的正向调节作用

H3:高管团队任期异质性对研发投入对创新绩效关系中有显著的正向调节作用

三、研究设计

变量测量

(1)被解释变量:企业创新绩效(ETIP)。本文以当年企业的专利申请量表示企业的创新绩效水平,计算公式为当年的专利申请数+1后取自然对数。

(2)被解释变量:研发投入(RD)。指企业研发活动支出的总额,由上市企业年报数据筛选获得。

(3)调节变量:高管团队年龄异质性(HAGE)和高管团队任期异质性(HTIME)。

(4)控制变量:本文选取企业规模(SIZE)、成长性(Growth)、资产负债率(Lev)、总资产周转率。

五、实证分析

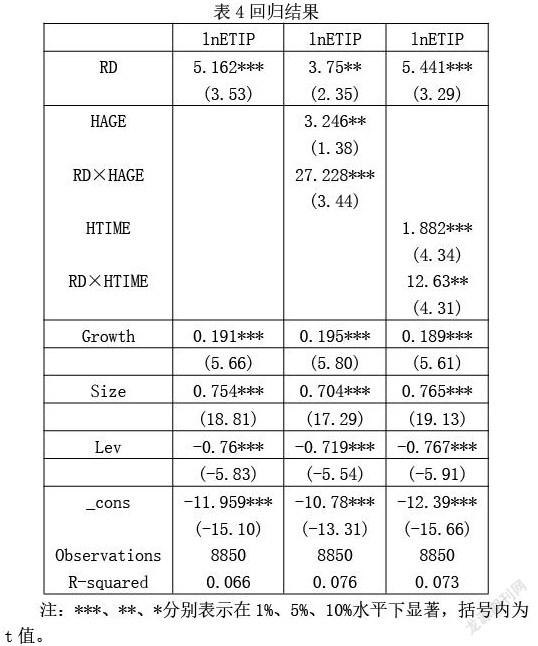

表4中的模型1报告了研发投入对创新绩效总效应的回归结果,根据结果可知,研发投入的系数为5.162,在1%水平上显著为正,说明企业的研发投入对创新绩效有显著促进作用。控制变量当中,企业成长性,规模,资产负债率的系数分别为0.191,0.754,-0.76,均在1%水平下显著。因此假设1成立。模型2和模型3报告了高管团队异质性调节效应的回归结果。结果均为显著,说明企业的研发投入对创新绩效有显著促进作用,且高管团队年龄异质性和任期异质性能够正向调节研发投入对创新绩效的正向作用。因此假设2和假设3都成立。

六、研究结论与启示

本文利用2015—2019年我国A股上市制造业企业的数据合理估计了研发投入与公司创新绩效的关系,同时探讨了高管团队异质性对二者关系的调节效应。通过分析本文得出以下三种结论:第一,研发投入对企业创新绩效有显著的正向影响,即研发投入的增加能够促使企业进行更多的创新活动,创新绩效也会有一定程度的提升。第二,高管团队年龄异质性和任期异质性均能够显著调节研发投入对企业创新绩效的正向作用。因此,企业在充分考虑自身发展前景的前提下,以适当的提高高管团队人员对技术创新活动的关注度,提高企业的研发投入力度,从而可以达到企业创新绩效提升的目的。

参考文献:

[1]马文聪,侯羽,朱桂龙.研发投入和人员激励对创新绩效的影响机制——基于新兴产业和传统产业的比较研究[J].科学学与科学技术管理,2013,34(03):58-68.

[2]邵同尧,潘彦.风险投资、研发投入与区域创新——基于商标的省级面板研究[J].科学学研究,2011,29(05):793-800.

[3]张洁.企业内部控制困境及提升路径探讨[J].当代会计,2018(12):52-53.

[4]王佳.浅谈新时期企业内控管理问题及解决对策[J].财经界,2020(20):104.

作者简介: