基于投资者情绪的突发事件对股票收益率影响研究

2022-03-19李佳璇

李佳璇

摘 要:文章基于股票市场的细分领域,从2020年下半年备受关注的突发事件——蚂蚁集团“黑天鹅”事件入手,通过选取蚂蚁集团52只概念股的交易数据以及查询衡量投资者关注度指标——百度热词指数,将蚂蚁集团事件分为“即将上市”和“暂缓上市”两个事件日,综合运用事件研究法和多元线性回归法,拟探究在“利好”和“利空”信息下投资者情绪的变化以及对相关概念股收益率的影响,最终得出一般性结论和建议。

关键词:蚂蚁集团事件;概念股;投资者情绪;事件研究法

中图分类号:F832.51 文献标识码:A 文章编号:1005-6432(2022)04-0003-03

DOI:10.13939/j.cnki.zgsc.2022.04.003

1 前言

投资者情绪是指投资者对未来预期的系统性偏差,是投资者投资意愿或预期的体现,是行为金融学领域一个重要研究范畴。由于投资者情绪受不同资质水平、投资偏好、风险偏好以及宏微观经济环境中的突发事件等诸多因素影响,因此具有较强的主观性,难以通过数据进行量化。传统的金融学理论认为股价是上市公司预期利润的体现,而在实际交易过程中,投资者情绪往往成为除公司经营业绩之外影响公司股价波动的重要因素。

2 研究方法与变量选取

2.1 样本选择与数据来源

鉴于蚂蚁集团概念股对应的公司均直接或间接持有蚂蚁集团股份,与本次研究对象——蚂蚁集团事件直接相关,因此文章选取了该板块的52只股票(除去1家ST公司股票)作为分析样本。文章所采用的数据均来自国泰安数据库和色诺芬数据库,对数据的后续处理和分析采用的计量软件为Eviews10。

2.2 事件研究法

事件研究法是研究当市场上某一个事件发生时是否会引起股价波动,以及是否会产生“超额收益率”。其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要用于检验事件发生前后价格变化或价格对披露信息的反映程度。事件研究法是基于有效市场假设的,即股票价格反映所有已知的公共信息,由于投资者是理性的,投资者对信息的反映也是理性的。

假设在事件窗口内,除了所研究的事件以外,没有其他对蚂蚁集团概念股价格和收益率波动产生影响的其他因素。以蚂蚁集团事件为研究对象,选取两个事件日进行分析。

(1)事件1:2020年7月20日蚂蚁集团宣布上市计划,同时公开主要持股机构名单,记为0时刻。选取前后各5个交易日定义为事件窗口(2020.7.13—2020.7.17和2020.7.21—2020.7.27),同时选取事件窗口之前的30个交易日作為估计窗口(2020.5.28—2020.7.10)。

(2)事件2:2020年11月3日上海证券交易所发布暂缓蚂蚁集团上市的公告,记为0时刻,选取前后各5个交易日定义为事件窗口(2020.10.26—2020.10.30和2020.11.3—2020.11.9),选取事件窗口之前的30个交易日作为估计窗口(2020.9.11—2020.10.30)。

2.3 变量选取

文章涉及的变量有七个:累计超额收益率、超额收益率、平均超额收益率、概念股成交量加权平均股价、换手率、百度热词指数、股票对应的公司是否为蚂蚁集团公布的四大主要持股机构。其计算方法、数据来源、符号表示等分别在表格中逐一列出。需要说明的是,由于文章将蚂蚁集团52只概念股作为一个整体进行研究,因此需要获得能够体现板块中各个股票所占不同“权重”的加权平均股价指标进行衡量。参考已有文献,选取了“概念股成交量加权平均股价”即WACP进行后续的分析计算。此外,还需要解释的是,文章引入“股票对应的公司是否为蚂蚁集团公开的四大主要持股机构”这一虚拟变量,一方面,为了减少回归分析结果受加权平均股价变动对于个股股价变动的削弱作用;另一方面,笔者在投资实践中观察到,以“东方财富”软件为例,在蚂蚁集团公开主要持股机构、宣布即将上市当日,“股吧”中有关四大持股机构公司股票讨论几乎占据了绝大比例,倾向于看好有关股票,投资者情绪异常高涨;而在蚂蚁集团宣布暂缓上市当天,投资者讨论也异常激烈。由此可推断出,蚂蚁集团事件对于蚂蚁概念板块中相关股票的股价和持有的投资者的情绪影响较为显著。

3 实证分析及模型建立

3.1 事件研究法分析过程

假定市场收益率(文章指沪深300日对数收益率)与股票收益率之间存在稳定的线性关系,利用市场模型预测正常收益率,即在估计窗口内估计正常收益率:

其中Rm,t为沪深300指数日对数收益率,εi, t为残差项。

在事件窗口[-5,5]内计算概念股的平均超额收益率(ARi,t),则基于蚂蚁集团概念股成交量加权平均价的超额收益率:ARi,t=Ri,t-Rm,t

进一步计算累计超额收益率:CARi=∑ARi, t

3.2 基于“蚂蚁集团宣布即将上市”——事件1的实证分析

结合市场模型估计正常收益率并由Eviews10回归结果得,在蚂蚁集团宣布上市这一事件的估计窗口内蚂蚁集团概念股的正常收益率与沪深300指数收益率之间存在较为显著的线性关系(判定系数R2=0.26),即R=0.00243X+6.66E-06,并进一步计算超额收益率和累计超额收益率。

从图1可以看出,在“蚂蚁集团宣布上市”这一事件窗口内,蚂蚁集团概念股总体表现出较为显著的超额收益率以及累计超额收益率,并且超额收益率和累计超额收益率之间变化趋势大致相同,总体呈现先升后降的趋势,可以说明“蚂蚁集团宣布上市”这一公告的发出对蚂蚁集团概念股的收益率有着较为明显的正向影响,可以间接表明投资者情绪较为高涨,通过对蚂蚁集团概念股的大量交易,推动股价上升进而一定程度上引起股票收益率的提升。

以上是通过事件研究法对蚂蚁集团事件1对概念股收益率的简单分析,下面引入投资者情绪的衡量指标——解释变量:换手率(变量表示为ROT)和百度热词指数(BaiduIndex);被解释变量:“蚂蚁集团宣布上市”事件日蚂蚁集团概念股的累计超额收益率(变量表示为CAR),构造二元线性回归模型:

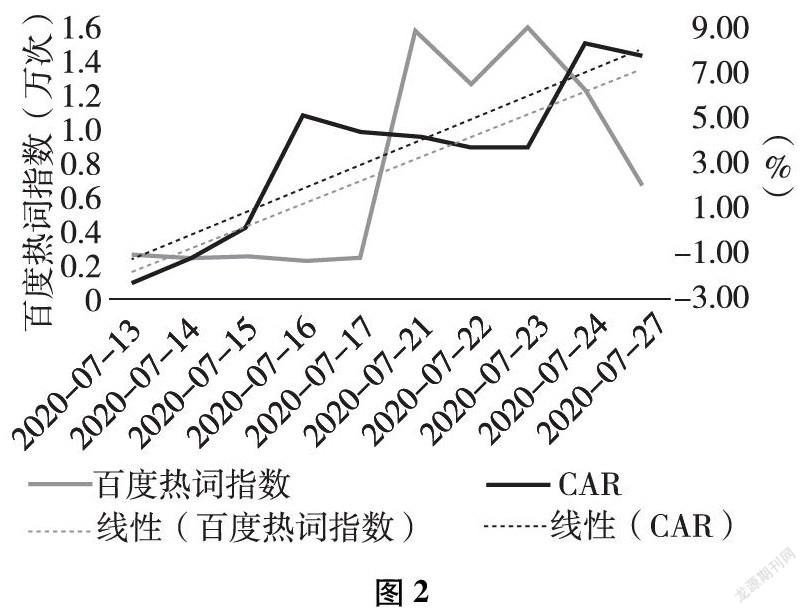

从回归结果可以看出,判定系数R2=0.70,说明解释变量和被解释变量之间存在高度的相关性,模型的拟合优度很高,但DW检验表明模型可能存在自相关性,同时解释变量BaiduIndex的符号与预期有所差异,尽管这种差异并不显著,考虑到可能由于百度热词指数样本单位较大(通常为千次或万次),与CAR、ROT等百分之几的数据相比,差距较明显,导致该参数估计量的经济意义不够合理。但从百度热词指数与蚂蚁集团概念股累计超额收益的变动趋势(见图2)来看,两者呈现出的变动趋势近似相同。

由上述分析結果可知,事件1——“蚂蚁集团宣布即将上市”对于投资者来说是重大的利好消息,投资者情绪高涨主要体现在两个方面,即通过解释变量来解释:一方面,投资者对于通过持有并频繁交易蚂蚁集团概念股的相关股票,对蚂蚁集团上市后能为自己投资的概念板块股票带来大量超额收益抱有较大信心,体现在换手率在事件窗内不断提高;另一方面,百度热词指数显示,在蚂蚁集团宣布即将上市的事件窗口内,特别是宣布当天,“蚂蚁集团”的搜索指数达到了最高点,说明投资者对此事件关注程度极高,并且对事件的后续发展持有较为乐观的态度。从回归结果上看,这种乐观的情绪反映在概念股累计超额收益率CAR的提升,但从CAR、换手率以及百度热词指数BaiduIndex的变化趋势来看,此次事件带来的股价超额收益效应不会持久,说明投资者存在短期投机以期望获取高额回报的心理。

3.3 基于“蚂蚁集团宣布暂缓上市”——事件2的实证分析

由于本次蚂蚁集团事件较为特殊,可以分为前后两个“大反转”,即在突然宣布即将上市后的几个月内,又突发被监管机构调查并暂缓上市的重大利空消息,因此笔者考虑到前后两个事件中投资者情绪的表现可能不尽相同,并且通过研究各大股票交易软件以及笔者的收益变动情况,发现蚂蚁集团概念股收益率走势仅在宣布即将上市后的交易日内有着短暂的上升,此后便开启一路下跌的趋势。因此有必要把两个不同性质、反映投资者不同情绪特征的事件分别进行研究。由于两个事件的研究方法类似,所以对于事件2的研究过程有所省略,直接进入与事件1的对比分析过程。

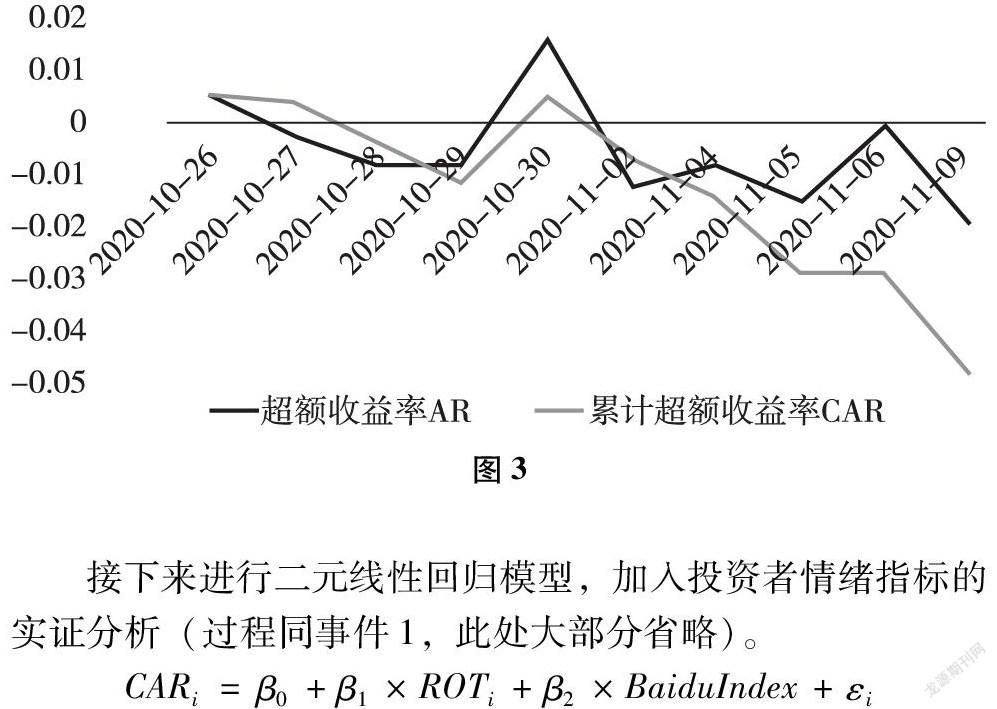

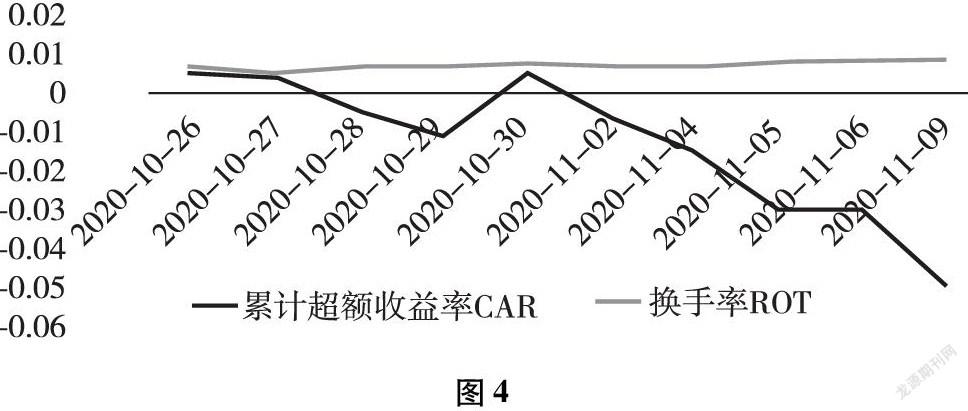

从图3可以看出,在蚂蚁集团宣布暂缓上市的事件日内,蚂蚁集团概念股的超额收益率AR和累计超额收益率CAR呈现出明显的持续下降趋势,说明该事件引起投资者较大程度的情绪波动,此时百度热词指数主要反映投资者的消极情绪,即对于蚂蚁集团被约谈暂缓上市计划的失望与及时避险的情绪,主要体现在对股票收益率的负面影响。

接下来进行二元线性回归模型,加入投资者情绪指标的实证分析(过程同事件1,此处大部分省略)。

回归方程的判定系数R2=0.55,说明模型的拟合优度很高。但发现解释变量ROT和BaiduIndex的回归系数符号与预期不符,可能由于色诺芬数据库的换手率数据仅更新至2020年9月2日,因此事件2窗口期的股票换手率由笔者通过股票软件整理导出,可能存在计算口径的差异,进而引起回归系数符号的不理想。关于百度热词指数回归系数符号的解释同事件1。

但从两者的关系图中可以看出,ROT与CAR呈负相关,可以做出如下推断:蚂蚁集团宣布暂缓上市这一重大利空消息使得投资者信心严重受挫,此时的高换手率表明一部分投资者大量卖出其股票以避免后续有关蚂蚁集团的不利消息使其股票账户进一步缩水,而另一部分投资者则属于风险偏好型,他们对蚂蚁集团事件的扭转抱有信心与期待,因此倾向于在概念股股价下跌时进行逢低买入操作,以期获得长期回报。

3.4 概念股中属于蚂蚁集团官宣的四大主要持股机构的股价走势实证分析

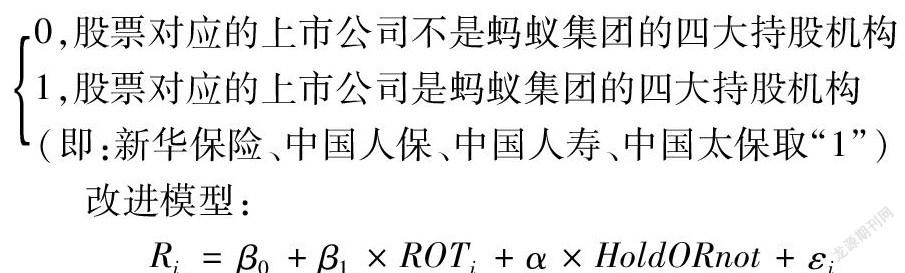

在文章一开始已经提及,由于蚂蚁集团在宣布上市之日公开了其主要的持股机构名单,考虑到其中某四大保险公司股票属于蚂蚁集团概念股,加上笔者在蚂蚁集团两大事件前后的研究发现,投资者对这四只股票尤为关注,加之自己的投资实践,因此认为此次蚂蚁集团事件可能会对四家持股机构的股价走势影响更为显著,于是引入虚拟变量HoldORnot对52只概念股股票进行进一步细分,以更深入探究投资者情绪对蚂蚁集团概念股收益率的影响情况。其中:蚂蚁集团公布的主要持股机构同时属于蚂蚁集团概念股板块的四只股票为:中国人保、中国太保、中国人寿和新华保险(由于篇幅限制以及实证分析的简化,本次加入虚拟变量后的实证分析过程仅选择事件1和事件2发生的交易日当天)。由于色诺芬数据库2020年9月2日之后的个股换手率数据缺失,故只讨论了事件1即“蚂蚁集团宣布即将上市”的事件窗和估计窗内股票换手率,即只对事件1进行了实证分析。

引入虚拟变量前进行回归分析:利用模型ARi=ROTi+εi(考虑到样本为52只股票以及篇幅的限制,加之百度热词指数“蚂蚁集团”无法较为精确地衡量对每一只股票的作用程度,因此将其去除,进行简化)加入虚拟变量HoldORnot=0,股票对应的上市公司不是蚂蚁集团的四大持股机构1,股票对应的上市公司是蚂蚁集团的四大持股机构(即:新华保险、中国人保、中国人寿、中国太保取“1”)

改进模型:

加入虚拟变量后模型的判定系数R2=0.33,较之前的0.03有很大幅度的提升,说明加入虚拟变量来控制52只股票的属性效果较好,进一步说明蚂蚁集团宣布即将上市(事件1)这一事件对于四大持股机构的股票影响最为显著,验证了本节一开始提到的在股票投资中实践和观察的结果。也就是说,在蚂蚁集团概念股中,持有新华保险、中国人保、中国太保和中国人寿这四只股票的投资者情绪受蚂蚁集团事件影响最为巨大,也充分验证了投资者的有限关注理论,即对某一板块中的相关个股表现出特别的关注度。

4 结论与建议

文章以我国金融市场上备受瞩目的“蚂蚁集团”事件为出发点,从“官宣即将上市”到“暂缓上市”这两个重要事件入手,并引入虚拟变量,进一步对蚂蚁集团的概念股进行细分,旨在分析股票市场的突发事件对投资者情绪造成的不同影响,以及投资者的有限关注效应是如何反映在股票收益率的变化上。采用了事件研究的分析方法,结合多元线性回归模型,选取了一系列衡量投资者情绪以及股票收益率的变量指标进行实证分析,最终得出一般性的结论。文章最后拟针对股票市场的突发事件对投资者情绪以及股票收益率的影响提出了三点可行建议:其一,拟上市企业应严格遵守金融监管法律法规及信息披露制度,切实履行相关主体责任;其二,加强对拟上市企业的监管和审查力度,规范对金融市场准入条件的审查,切实保护中小投资者合法权益;其三,投资者要注重提升专业投资水平,做好情绪管理,理性投资。

参考文献:

[1]胡雅婷,王陆秀,赵玥.个人投资者情绪对股票收益影响的实证研究——基于A股市场[J].攀枝花学院学报,2020,37(6):64-70.

[2]徐丹丹.投资者情绪对中国股票收益率的影响研究[J].时代金融(上旬),2020(10):58-60.

[3]汤淳,王过京.绿色指数发布的股价效应研究——基于投资者情绪的视角[J].商业经济与管理,2020(1):79-91.

[4]王珂,余沁音.华为概念股板块的投资者情绪测评——基于网络文本挖掘的研究[J].现代商业,2020(23):131-133.

3975501908248