内部薪酬差距对企业创新的影响研究

2022-03-19孙思远韩晓舟

孙思远 韩晓舟

摘 要:企业创新越来越受到社会的关注,文章以企业发明专利申请量衡量企业的创新能力,选取2014—2018年A股上市公司的相关数据,探究高管与员工薪酬差距如何影响创新活动。研究表明:高管—员工薪酬差距对企业创新存在一个薪酬差距区间,在区间内薪酬差距对企业创新起促进作用,当超过区间临界值其对企业创新起抑制作用。研究结论为不同企业的薪酬体系设计和创新决策提供了参考。

关键词:薪酬差距;企业创新;区间临界值

中图分类号:F272.92 文献标识码:A 文章编号:1005-6432(2022)04-0079-03

DOI:10.13939/j.cnki.zgsc.2022.04.079

1 引言

如何更好地激励高管创新是企业长期关注的议题。企业高管在企业制定长期战略时发挥着至关重要的统领作用,在制定创新策略中占据主导地位,但是创新投资项目普遍具有风险大、投入高且回收期较长的特点。高管为降低风险,往往会采取保守态度,这可能导致代理成本的增加,最终影响到企业整体价值。与此同时,委托代理关系链条末端的员工,作为企业创新决策的直接执行者,同样对企业创新发挥着至关重要的作用。如何激发员工创造思想,调动基层员工工作的热情,使其加入企业创新活动,也逐渐成为关注重点。通过分析,无论是企业高管,还是员工都是企业持续创新的重要力量,保障其薪酬待遇的合理有效性,激发高管和员工之间的相互合作、相互激励监督作用,有助于降低代理成本,推动企业创新活动的开展,提高企业在行业内部的核心竞争力。因此如何制定合理有效的薪酬差距才能最大化促进企业创新,对于企业来讲十分重要。

2 理论分析以及假设

企業高管是有权决定企业创新投资的决策者和推动者。与此同时,处在委托代理链条的核心位置的高管(股东—高管—员工),通常会选择牺牲股东利益,同时考虑到个人的短期表现,即公司的短期绩效指标,个人外界名誉和项目风险水平,从而不倾向于风险较高的创新活动。有效的薪酬激励机制可以将高管人员的个人利益与公司价值紧密联系在一起,降低代理成本,并鼓励高管人员增加对创新活动的投资。Lazear和Rosen提出的锦标赛理论是指随着职位的提升,薪酬差距不断拉大。若将这些薪酬差距看作企业给予获胜者的奖励,员工会为此更加努力工作,从而提升企业业绩[1]。处在竞争中的人,无论是高管还是员工,只有通过努力工作,提高工作效率,让企业获得比同期更高的收益,才有获得升职加薪的机会。孔东民等(2017)研究结果发现,我国上市公司企业创新能力随着内部薪酬差距扩大而提高 [2]。阮傲(2019)基于我国上市企业高管数据额的研究发现,CEO与其他高管间的垂直薪酬差距有利于企业创新绩效的提升,认为锦标赛更加适合企业内部垂直薪酬差距[3]。根据锦标赛理论,薪酬差距在一定范围内的扩大,从高管方面来讲,增加了其自身对风险的接受能力,同时也会增加他们的压力,如果没有积极投身工作会增加被他人替代的可能性。一定范围的薪酬差距也代表了企业对高管进行创新项目投入的认可以及失败的接受程度。从员工方面,一定的薪酬差距激发他们的工作热情以及对有关创新知识的学习和运用,进一步投身于企业长期发展的积极性,有助于企业内部开展创新活动,进而提高企业创新能力。

基于行为理论,如果高管和员工间的薪酬差距过大,员工会产生与其层级较近同事相比较的心理,当得知差距较大时,容易产生被企业压榨的想法,认为自身的付出和获取回报不成比例,进而影响到了企业团队合作的氛围。张正堂(2008)发现管理层内部的薪酬差距过大且普通员工薪酬比较低时,不利于企业未来业绩的增长[4]。Yanadori和Cui(2013)认为,如果薪酬差距较大,可能会加大员工对创新知识的理解以及团队协作管理的难度[5]。企业创新是需要高管和员工协作完成的,需要团队产生新的想法。因此,企业在制定薪酬差距时需要将高管和员工结合起来,寻找并兼顾两者共同利益,才能尽可能发挥企业内部团队的力量。适当的薪酬差距将有助于团队内部关于创新的知识更好地整合与运用,这样才能激发企业创新的动力。但是过大的薪酬差距,会增加底薪员工内心的不公平感和被剥削感,增加了员工的消极情绪,不利于企业创新。基于以上分析,假设:高管—员工薪酬差距对企业创新呈倒“U”形关系。

3 研究设计

3.1 数据来源以及样本选择

选用2014—2018年A股上市公司数据作为样本数据,为保证研究相关数据的准确性和完整性,消除异常数据对检验结果的影响,对数据进行以下处理:①去除金融类保险类企业;②去除ST、* ST 等存在财务异常的企业;③去除缺失数据。经过上述筛选后最后得到有效样本数据9265个。样本数据来源于CSMAR数据库,发明专利申请量来自中国研究数据服务平台。文章通过EXCEL进行数据整理和筛选,加工处理采用Stata 15.0软件。

3.2 变量定义

(1)解释变量:高管—员工薪酬差距(MEG)。参考黎文靖(2017)的变量选取[6],高管薪酬均值用“董监高前三名薪酬总额”除以3来衡量。员工薪酬均值,用现金流量表中“支付给职工以及为职工支付的现金”加上应付职工薪酬对应年份的变化值减去董事监事高管薪酬总额得到。

(2)被解释变量:文章企业创新(Patent)为上市公司发明专利获得总数加1后取对数。专利数量既统计母公司专利数量,又统计其子公司、联营公司等的专利数。

(3)控制变量:企业规模(Size),企业年龄(Age),资产负债率(Lev),资产收益率(Roa),两职合一(Dual),管理层持股比例(Mh),股权集中度(CR1),销售增长率(SGrowth),股权性质(Soe)以及年份和行业哑变量。

3.3 模型设计

设计模型如下。

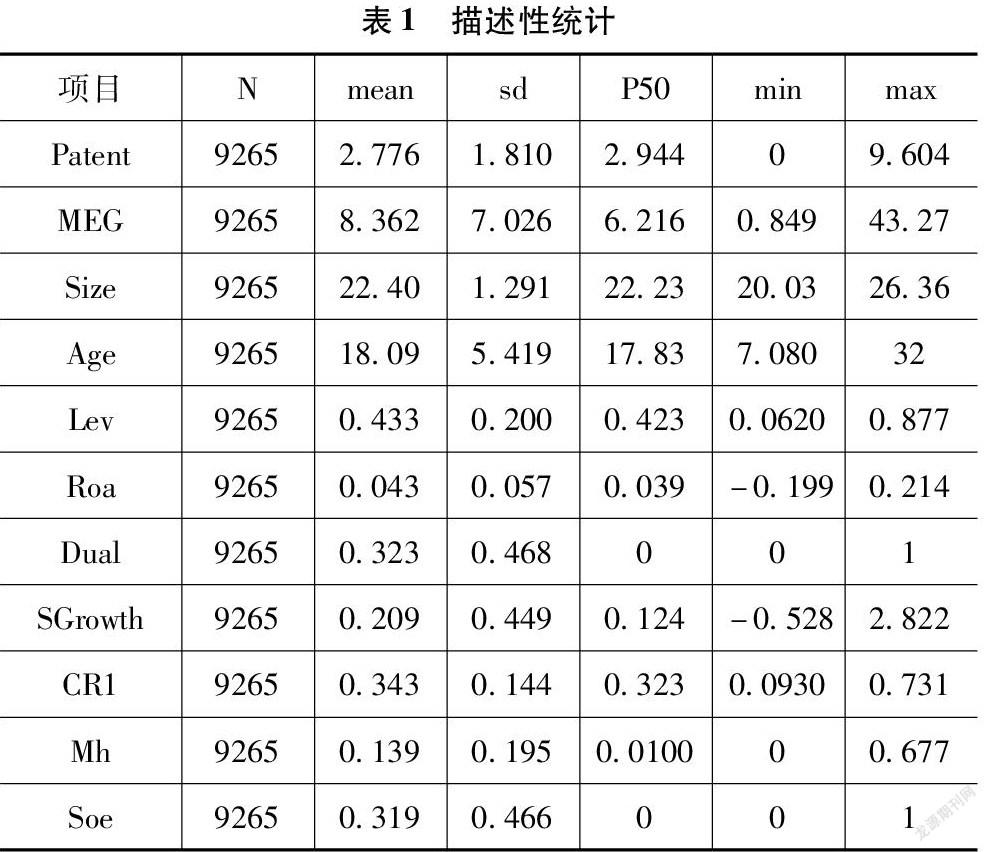

3.4 描述性统计

表2报告了主要变量描述性分析,从企业创新能力上看,企业发明专利申请量的均值为2.776,说明样本上市公司创新能力较低。标准差为1.810,也说明企业间企业创新能力参差不齐。高管—员工薪酬差距均值为8.632倍,最大值为43.27倍,标准差为7.026,表明样本内企业薪酬差距较大。其他控制变量与现有研究基本一致。

3.5 相关性分析

从表3中各变量相关系数均小于0.5可知,基本不存在严重共线关系。

3.6 回归分析

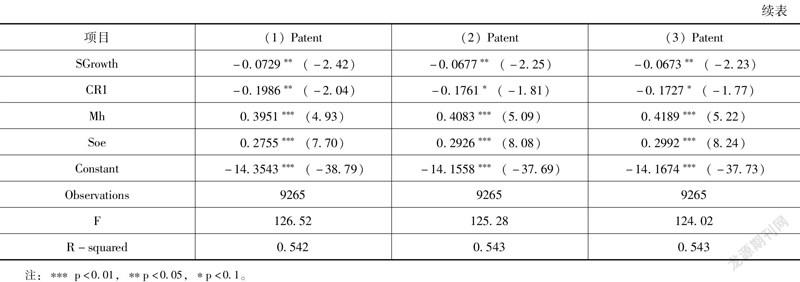

为检验两者间是否存在非线性关系,将薪酬差距的平方项加入加以解释验证。高管—员工薪酬差距与企业创新的回归系数显著为正,其二次项的回归系数显著为负。这表明高管—员工薪酬差距对企业创新存在一个薪酬差距区间,在区间薪酬差距对企业创新起促进作用,当超过区间临界值其对企业创新起抑制作用。即高管—员工薪酬差距与企业创新呈倒“U”形的非线性关系。从管理层持股比(Mh)的回归系数显著为正可以看出,管理层持股在一定程度也会促进企业创新。进一步计算该临界值为-α2/2α1=24.75,根据描述性统计结果可知,高管—员工薪酬差距的中位数为6.216,表明样本间大部分上市公司的高管—员工薪酬差距没有到达该临界值。应根据自身企业情况以及行业特征,调整薪酬激励机制。

4 研究结论以及建议

以上實证结果表明,高管-员工薪酬差距与企业创新呈倒“U”型关系。根据行业特征和企业自身情况合理制定高管—员工薪酬差距,当薪酬差距较高时,会让处于底薪层级的员工感觉自身努力程度和获得回报不成比例,使得员工心里感到不公平和被剥削感,降低了其对企业的归属感和对公司文化的认可度,容易产生“搭便车”行为,破坏了企业内部良性竞争和团队合作的氛围。员工产生消极的工作态度,使得企业在更新员工创新知识库时会增加培训成本,不利于企业团队管理和员工对创新知识的运用和理解,进而会影响到企业创新的推进工作。较高的薪酬差距也会使得高薪层级的高管们倾向于风险低的项目,而避开风险较高的收益。已确认的收益可能让高管安于现状,从而阻碍了企业创新活动的推进。在合理区间范围制定薪酬差距,可以在一定程度上缓解代理问题,高管可能会减少其在职消费,进而使得节约下的成本流向有利于企业创新项目上。适度的薪酬差距同时是企业对高管的认可以及其对创新失败的容错度。高额薪酬代表了高管能力,扩大了高管在外界声誉。高管为维持自身的外界声誉以及与之相匹配的薪酬,会更加考虑自身和公司长远发展,尽可能尝试合适的创新项目。从员工角度来讲,适当的薪酬差距会提高员工对工作的积极性和尝试新事物的主动性。同时这种薪酬差距会使得企业内部产生一种良性的竞争。企业在竞争中就很可能产生新的想法,员工也会在竞争中提升自身的能力以及对创新知识运用能力,进而推动了企业创新活动的开展。

针对实证结果提出以下建议:注重薪酬差距的激励作用,根据行业特征和企业自身情况合理制定高管—员工薪酬差距,以达到激励高管和员工共同参与企业创新的目的。企业在制定薪酬激励机制时,要考虑到员工对创新的重要贡献,协调好高管与员工之间的关系,让高管与员工都有足够的积极性进行创新。

参考文献:

[1]LZZEAR E,ROSEN S.Rank-Order tournaments as optimum labor contracts [J].Journal of Political Economy,1981(5):841-864.

[2]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017(10):144-157.

[3]阮傲,孙博,彭璧玉.高管团队内部薪酬差距能促进企业创新绩效?——基于垂直薪酬差距与水平薪酬差距的实证研究[J].华南师范大学学报(社会科学版),2019(4):130-139,191.

[4]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81-87.

[5]YANADORI Y,CUI V.Creating incentives for innovation? the relationship between pay dispersion in R&D groups and firm innovation performance [J].Strategic Management Journal,2013,34(12):1502-1511.

[6]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

3149501908252