国际木质林产品价格波动对中国木质林产品进、出口贸易量的影响研究

2022-03-17田明华丰庆荣

田明华,王 芳,丰庆荣

(1.北京林业大学经济管理学院,北京 100083;2.国家林业和草原局调查规划设计院,北京 100714)

一、引言与文献综述

改革开放以来,在积极参与国际经济大循环的战略方针指导下,中国木质林产品进、出口贸易增长迅速,逐渐成为世界木质林产品贸易第一大国[1]。据《粮农组织林产品年鉴》(2019),中国木质林产品贸易额占全球木质林产品贸易总额的11.06%,其中中国原木、锯材、木浆进口额分别占世界原木、锯材、木浆进口总额的44.18%、25.55%、38.95%,中国胶合板出口额占世界胶合板出口总额的32.11%,均位于世界第一位。中国木质林产品贸易具有“大进大出,两头在外”的贸易特征,既大量进口原木、锯材、木浆等资源型初级木质林产品,又大量出口木制家具、木制品、胶合板、纸制品等深加工型木质林产品[2]。据中国海关数据测算,2019 年中国进、出口各类木质林产品折合木材2.90、1.02 亿m3,分别占全国木材产品市场总供给、总需求的54.37%、19.06%,这种高度依赖国际木材资源与产品市场的基本格局,导致中国极易蒙受国际木质林产品价格波动带来的风险。虽然中国于2020年提出双循环新发展格局,但基于中国木质林产品长期过度依赖国际市场且短时期难以改变的事实,加强对国际木质林产品贸易的研究仍是一项重要的工作[2]。因此,探讨国际木质林产品价格波动对中国木质林产品进、出口贸易量的影响对维持国内木质林产品供需稳定、保障木材产业安全具有重要的现实意义。

现阶段,国外学者关于木质林产品价格传导的相关研究,主要集中于以下两方面:第一,价格的空间传导。最初,学者们认为一价定律在木质林产品市场上是普遍存在的[3],但后来有学者分别以挪威锯材[4]、美国木床[5]、巴西松木[6]等市场为例进行研究,发现一价定律均被拒绝。随后,学者们改变一价定律中交易成本为零的假设,将交易成本和交付延迟等要素纳入模型,发现价格空间传导是非线性与非对称的[7],此外,失业率[8]、贸易协议[9]、市场供需[10]、关税[11]、森林认证[12]等都是影响价格空间传导的重要因素。第二,价格的垂直传导。这在木质林产品领域的研究较少,主要集中在立木价与木质林产品价格之间的传导,研究发现木材供应链中同样存在非对称的价格传导,从长远来看,价格上涨的冲击更大[13]。国内学者对木质林产品价格的研究比较欠缺,最初学者们借鉴国外木材价格的形成机制探讨中国木材价格的管理与改革问题[14],对比分析中国多种木材价格表编制方法的优劣[15]。随后,学者们将研究重点放在木材价格的影响因素上[16],发现最基本的两大因素是木材价值和木材市场的供需关系。也有少数学者研究木质林产品的价格波动特征及价格预测[17]。然而迄今为止,鲜有关于木质林产品国际价格与国内价格的空间传导及国内产业链上的垂直传导研究,这主要是由于国内缺乏相关的生产成本与交易价格的完整数据统计,鲜有关于木质林产品国际价格波动对中国木质林产品贸易量影响研究的文献。

鉴于此,借鉴尹靖华[18]的做法,从价格波动方向、波动幅度两方面研究国际木质林产品价格波动对中国木质林产品进、出口贸易量的影响,综合考虑木质林产品各细分门类的差异,基于2001 年1 月至2020 年12 月的月度时间序列数据,构建非线性自回归分布滞后(NARDL)模型与基于结构向量自回归(SVAR)模型的贸易引力模型展开实证分析,尝试回答以下3 个问题:(1)国际木质林产品价格的上涨、下跌是否对中国木质林产品进、出口贸易量有非对称影响?(2)国际木质林产品价格波动幅度的变化对中国木质林产品进、出口贸易量的影响如何?(3)基于贸易流量机制,国际金融资产、能源和木质林产品价格之间的当期结构关系式如何?对中国木质林产品进、出口贸易量的单独影响与复合影响如何?

二、理论分析

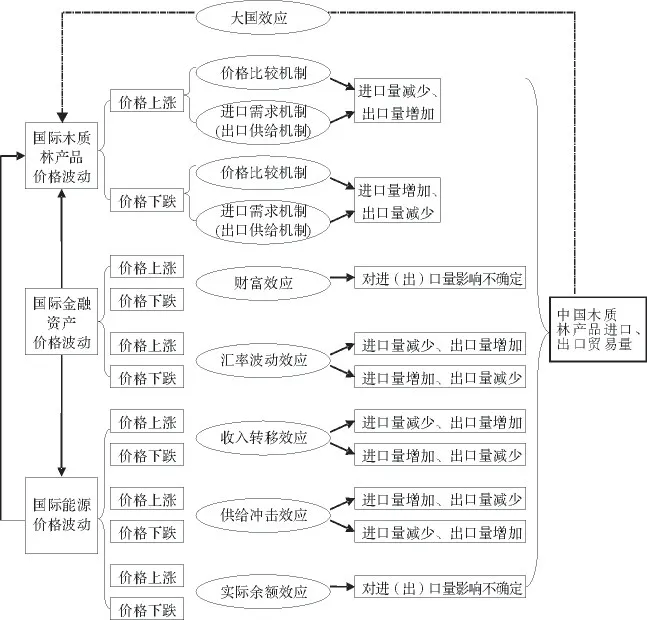

国际木质林产品价格波动对中国木质林产品进、出口贸易量的影响是一个复杂的过程,是国际木质林产品自身价格波动与国际金融资产、能源价格波动综合作用的结果[18]。

首先,国际木质林产品自身价格波动通过价格比较机制、进口需求机制(出口供给机制)影响中国木质林产品进(出)口量。就价格比较机制而言,在其他条件不变的情况下,国际木质林产品价格变动直接改变贸易国的比较优势,进而影响该国贸易量。当没有政府干预时,国际原木、锯材、化学木浆价格上涨,使中国原木、锯材、化学木浆进口量减少,国际胶合板价格上涨,会使中国胶合板出口量增加;当存在政府干预时,二者关系是各国贸易政策动态博弈的结果,具有不确定性。就进口需求机制(出口供给机制)而言,当国际木质林产品价格上涨时,中国国内居民可支配收入、企业生产成本等与国外相比,预期都有所下降,使中国木质林产品进口量减少、出口量增加。可见,在不考虑政府干预的前提下,国际木质林产品价格上涨,中国木质林产品进口量减少、出口量增加;国际木质林产品价格下跌,中国木质林产品进口量增加、出口量减少。

其次,国际金融资产价格波动通过财富效应与汇率波动效应影响中国木质林产品进、出口贸易量。就财富效应而言,当国际金融资产价格上涨时,一方面,受替代效应影响,国外消费者会增加储蓄、减少消费,使中国木质林产品进口量增加、出口量减少;另一方面,受收入效应的影响,国外消费者实际财富提升会增加消费,从而使中国木质林产品进口量减少、出口量增加[19]。就汇率波动效应而言,当国际金融资产价格上涨时,引来国际套利资本的青睐,导致更多资金流入国外市场,使外币升值、本币贬值,中国木质林产品进口量减少、出口量增加[20]。因此,二者关系不确定,是财富效应与汇率波动效应的合成。

最后,国际能源价格波动通过收入转移效应、供给冲击效应与实际余额效应影响中国木质林产品进、出口贸易量。就收入转移效应而言,当国际石油价格上涨时,石油净进口国的收入会向石油净出口国转移,中国作为石油净进口国,收入会减少,从而使木质林产品进口量减少[21],石油净出口国的收入会增加,从而使中国木质林产品出口量增加。就供给冲击效应而言,当国际石油价格上涨时,中国木质林产品生产成本、运输成本与部分林产工业发达国家相比,上涨幅度更大,从而生产投入减少、产出降低,导致进口量增加、出口量减少[22]。就实际余额效应而言,石油作为大宗国际贸易商品,其价格上涨会引发国内通货膨胀,使总体价格水平上涨、经济体实际余额减少,导致投资需求减少、产出减少,从而使进口量增加、出口量减少。然而,如果木质林产品价格上涨幅度超过生产成本上涨幅度,且货币供应量充足,则追加投资,使产出提升、进口量减少、出口量增加[23]。因此,国际能源价格波动的影响具有不确定性。

此外,在国际贸易中,受交易成本、套利行为、信息不对称、贸易政策等因素影响,国际木质林产品价格的上涨、下跌对中国木质林产品进、出口贸易量的影响是非对称的,存在传递幅度与速度上的差异[24]。同时,国际金融资产价格波动影响国际能源价格波动,而国际金融资产、能源价格波动也是国际木质林产品价格波动的重要原因,三者的共同冲击,对中国木质林产品进、出口贸易量有着叠加的复合影响。因此,即使国际木质林产品的供需因素未发生改变,当三者相互影响、共同作用达到一定阶段时,也会对中国木质林产品的供需安全与贸易稳定造成威胁。同时,根据大国效应理论,贸易大国是国际市场价格的共同决定者,贸易小国是国际市场价格的被动接受者[25],结合中国木质林产品的贸易地位,很可能存在大国效应,在实证分析过程中需进一步考虑内生性问题。

基于此,构建理论分析框架如图1所示。

图1 理论分析框架

三、模型构建与数据来源

(一)模型构建

1.NARDL 模型 该模型是Shin等[26]将对称自回归分布滞后模型加以改进的结果,有以下三方面主要优势:一是不要求变量同阶单整,原序列在零阶平稳与一阶平稳时均可运用;二是在小样本中的统计特性更好;三是可同时检验自变量正向变化与负向变化对因变量的长期、短期影响[27]。具体形式如下:

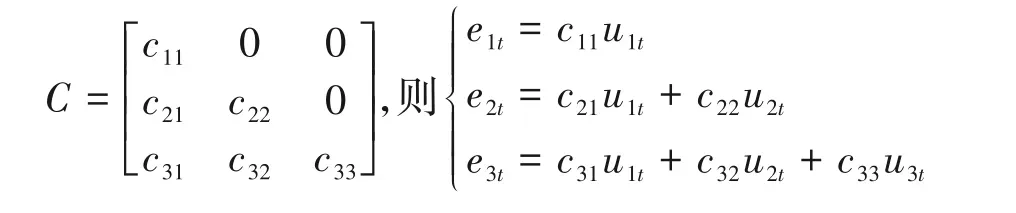

2.基于SVAR 模型的贸易引力模型 首先,构建SVAR 模型将掩藏在随机扰动项中的国际金融资产、能源、木质林产品价格之间的当期结构关系剥离出来[28]。已知SVAR模型的矩阵形式为:

式(5)中,变量与参数矩阵分别为:

向量Xt=(x1it,x2it,x3it),元素x1、x2、x3分别代表国际金融资产、能源、木质林产品价格;i为滞后阶数参数;t为时间;k为内生变量个数;B系数矩阵的主对角元素为1,用于反映当期变量间的影响程度;Ut表示作用于变量x1、x2、x3不可观测的结构式冲击,且Ut~VMN(Ok,Ik)。设B为可逆矩阵,则式(5)可简化为:

式(6)中,et为简化式的扰动项,令C=B-1,则et=B-1Ut=CUt,可见,et是结构式冲击Ut的线性组合。基于图1,可假定国际金融资产价格波动不受国际能源价格与国际木质林产品价格的当期影响;国际能源价格受国际金融资产价格的当期影响,但不受国际木质林产品价格的当期影响;国际木质林产品价格同时受国际金融资产价格与国际能源价格的当期影响。因此,u1t、u2t、u3t分别对应金融冲击、能源冲击与复合冲击。矩阵C可表示为:

利用Cholesky分解法可估计出C矩阵,代入模型进一步计算得出金融冲击、能源冲击与复合冲击的具体数值。其次,在贸易引力模型基本形式的基础上,引入SVAR 模型测度的金融冲击、能源冲击与复合冲击,构建拓展的贸易引力模型,具体形式为:

式(7)中,tradejt表示中国t时期从j国进口原木(锯材、化学木浆)贸易量的和,或向j国出口胶合板贸易量的和;φ0为常数;ovt为对应木质林产品的国际价格波动幅度,是在价格收益率rt=lnpricet-lnpricet-1基础上计算得到的标准差;μ^1t为金融冲击;μ^2t为能源冲击;μ^3t为复合冲击;GDPt为中国t时期的GDP,GDP*jt为对应木质林产品主要贸易对象国的以其与中国地理距离为权重的加权GDP 之和。ωt为随机误差项;γ1、γ2、φ1、φ2、φ3、δ1与δ2均为待估参数。受遗漏变量、测量误差、双向因果关系影响,模型可能会出现内生性问题,为保证分析过程的严谨性与实证结果的客观性,设置核心解释变量的滞后期为工具变量进行广义矩估计(GMM),并控制未观测到的时间与个体效应,同时加入被解释变量的滞后期,控制可能存在的自相关与异方差,通常设滞后期数为1即可保证具有很好的稳健性[29]。

(二)数据来源

1.国际木质林产品价格月度数据 目前,关于国际木质林产品贸易的统计数据库主要有UN Comtrade 数据库、FAO 数据库、EPS 数据库等,但均存在大量国家月度贸易量数据缺失的问题,无法按照贸易额/贸易量的方式计算月度贸易价格。而国际上对于木质林产品价格数据的统计也十分有限,本文利用能找到的所有数据资料,尽可能科学地构建价格指标。(1)国际原木价格。采用东南亚柳桉木、非洲沙比利木与美国花旗松的月度平均价格,单位为美元/m3,记为lp。其中,东南亚柳桉木与非洲沙比利木是阔叶材,美国花旗松是针叶材,三者均是重要的国际原木交易树种,且东南亚、非洲、美国也是世界上主要的原木生产与供应地区,因此,三者的平均价格很好地代表国际原木价格。(2)国际锯材价格。与国际原木价格类似,同样采用东南亚柳桉木、非洲沙比利木与美国花旗松的月度平均价格,单位为美元/m3,记为sp。(3)国际胶合板价格。国际上仅有一种胶合板月度价格统计,即非洲及东南亚柳桉木胶合板的月度价格,单位为美分/板,记为pp。除中国外,印度尼西亚、马来西亚、越南等东南亚国家也是世界胶合板出口大国,以2019 年为例,排名均位于世界前5 位,因此,其价格具有一定的代表性。(4)国际化学木浆价格。采用瑞典硫酸盐木浆的月度价格,单位为美元/t,记为wp。国际化学木浆贸易虽然包括硫酸盐木浆与亚硫酸盐木浆两类,但国际硫酸盐木浆贸易比例高达98.90%,且瑞典是国际硫酸盐木浆的主要出口国之一,排名一直稳定在世界前6位。因此,瑞典硫酸盐木浆价格具有一定代表性。以上数据均来源于国际货币基金组织Primary Commodity Price System 数据库与世界银行Commodity Price Data(The Pink Sheet)数据库。

2.中国木质林产品进、出口量月度数据 参照《粮农组织林产品年鉴》的分类标准,结合国际木质林产品价格月度数据,整理相应的中国木质林产品进、出口量月度数据,具体为:中国原木进口量,记为li;中国锯材进口量,记为si;中国胶合板出口量,记为pe;中国化学木浆进口量,记为wi。以上数据均来源于国务院发展研究中心信息网。

3.其他数据 国际能源价格,用欧洲布伦特、西德克萨斯与迪拜法塔赫国际三大原油市场的美元现货价格均值表示,单位为美元/桶,数据来源于国际货币基金组织WEO 数据库,记为op;国际金融资产价格,用美联邦基金基准利率表示,单位为%,数据来源于美联储网站,记为fp;各国GDP 数据,单位为美元,数据来源于世界银行WDI 数据库,记为GDP;双边地理距离,单位为千米,数据来源于CEPII数据库,记为DIS。

四、结果与分析

(一)NARDL模型实证分析

1.长期协整关系与非对称性检验 在季节调整基础上对各序列及其对数、对数差分形式分别进行平稳性检验,结果表明各对数差分序列在1%的显著性水平上均平稳,即均为一阶单整序列。因此,选取对数形式序列构建NARDL 模型,符合其对数据服从零阶或一阶单整过程的要求。由表1可知,Fpss与Tbdm均显著,说明各细分木质林产品的国际价格与相对应的中国木质林产品进、出口贸易量之间存在显著的协整关系,中国木质林产品进、出口贸易量确实极易受国际市场价格波动的影响。长期非对称性均通过显著性检验,而短期非对称性均未通过显著性检验,说明中国木质林产品进、出口贸易量对各细分木质林产品国际价格上涨、下跌的反应程度不同,反应速度几乎一致,这意味着,更应关注传递过程的长期非对称性。

表1 各变量的协整检验与非对称性检验结果

2.NARDL模型估计结果 受篇幅所限,表2仅列出短期项系数显著的部分,可以发现,国际原木、锯材价格下跌的长期影响大于价格上涨。其中,国际原木、锯材价格上涨的长期弹性系数分别为-0.07、-0.42,均不显著,这主要是由于中国木材资源有限,尤其是优质大径材与珍贵阔叶材极为紧缺,随着国家天然林保护工程的实施,国内供需更为失衡,需从国际市场大量进口以缩小供给缺口,加上进口木材与国产木材具有很强的互补性[30],所以即使国际原木、锯材价格上涨,中国进口量也不会明显下降,且参照已有研究,国际原木、锯材价格上涨的幅度不会过高,故价格上涨带来的影响有限。国际原木、锯材价格下跌的长期弹性系数分别为0.54、1.19,且均通过1%的显著性水平检验,说明中国原木、锯材进口量对国际市场价格下跌的反应更大,当国际原木、锯材价格下跌1%时,中国原木、锯材进口量会分别增加0.54%、1.19%,相比之下,锯材的反应更为敏感,这一方面是由于俄罗斯、莫桑比克、泰国、老挝、加蓬等国家陆续实施原木出口限制政策,迫使国内林业企业选择森林资源丰富、可持续经营环境良好的国家进行海外投资,降低了国内锯材进口的难度;另一方面,也受国外锯材被国内锯材替代程度较原木更低的影响[31]。

国际胶合板价格上涨的长期影响大于价格下跌,其上涨、下跌的长期弹性系数分别为1.86、-1.25,均通过10%的显著性水平检验,当国际胶合板价格上涨时,出口商会趁机增加出口以获得更高利润。参照已有研究,国际胶合板价格下跌具有“杠杆效应”,且中国胶合板出口产品结构单一,有一半左右属于附加值低的低端产品,与芬兰、俄罗斯等国家出口的高端胶合板产品相比,缺乏竞争优势,更容易被替代。另外,受国内劳动力成本日益升高、胶合板生产企业规模化程度低等因素的影响,在全球贸易持续低迷、国际市场逐渐萎缩的大背景下,越南等国家更能以低价优势抢占国际市场,使中国胶合板出口贸易更易受国际市场价格下跌的影响。然而从表2中的系数来看,价格下跌影响偏小,这很有可能是与中国胶合板出口在部分国家的胶合板进口贸易中具有市场势力有关[32],能抵消部分价格下跌带来的影响。

表2 NARDL模型估计结果

国际化学木浆价格下跌的长期影响大于价格上涨,其上涨、下跌的长期弹性系数分别为0.25、0.44,其中,价格上涨系数不显著,价格下跌系数通过10%的显著性水平检验。与原木、锯材分析类似,中国化学木浆需要依靠大量进口来满足国内需求,很难实现国内产品的替代[33],仅2019年,中国进口化学木浆就达2 151.96万t,占全国木浆消费总量的60.09%。参照已有研究,中国在化学木浆进口贸易中,更偏向于在每一次价格上涨的初期适当增加进口量,以减少价格大幅上涨带来的贸易损失,故价格上涨的长期弹性系数为正,与贸易现实相符。

(二)基于SVAR模型的贸易引力模型实证分析

1.SVAR 模型冲击估计结果C矩阵呈现了变量之间的当期结构关系,可见,每一个结构式冲击,会同时对自身变量与其他变量形成冲击,国际金融资产价格对国际能源价格、国际金融资产对国际木质林产品价格、国际能源价格对国际木质林产品价格均具有显著的正向影响。各细分木质林产品C矩阵中的主对角线上的元素均为正,且在相应行中的值最大,说明各变量受自身结构冲击的正向影响最大,C矩阵最后一行描述的是SVAR 模型系统中各冲击变量对同期木质林产品价格的影响,就原木、锯材、胶合板而言,国际金融资产、能源价格的正向冲击会使相应木质林产品国际价格上涨,且影响力度相同,但对化学木浆而言,国际金融资产价格的影响程度大于国际能源价格,这与化学木浆属于资本技术密集型产品的属性相关。据此,可以计算得出结构式的金融、能源和复合冲击。

(1)原木SVAR 模型的金融、能源和复合冲击:u1t=e1t/0.27,u2t=(e2t-0.05*u1t)/0.10,u3t=(e3t-0.01*u1t-0.01*u2t)/0.03。

(2)锯材SVAR 模型的金融、能源和复合冲击:u1t=e1t/0.28,u2t=(e2t-0.05*u1t)/0.10,u3t=(e3t-0.01*u1t-0.01*u2t)/0.02。

(3)胶合板SVAR 模型的金融、能源和复合冲击:u1t=e1t/0.28,u2t=(e2t-0.05*u1t)/0.10,u3t=(e3t-0.01*u1t-0.01*u2t)/0.03。

(4)化学木浆SVAR 模型的金融、能源和复合冲击:u1t=e1t/0.24,u2t=(e2t-0.07*u1t)/0.08,u3t=(e3t-0.04*u1t-0.02*u2t)/0.06。

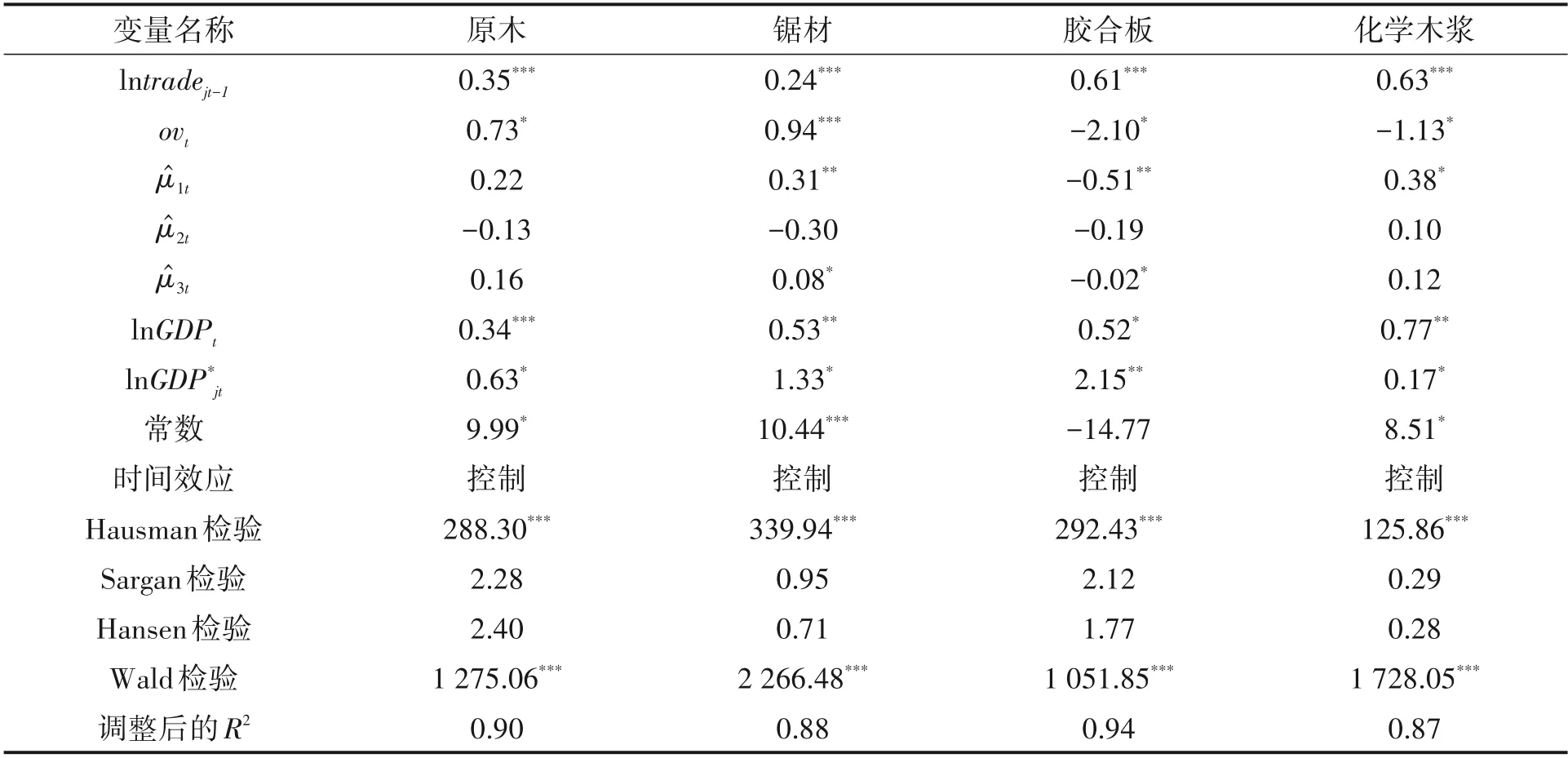

2.拓展的贸易引力模型估计结果 分别选取4种木质林产品进、出口贸易量占中国总进、出口贸易量1%以上的国家作为研究样本,依次完成Hausman 检验、Sargan 检验与Hansen 检验,结果如表3 所示。Hausman 检验说明模型存在内生性问题,需设置工具变量进行GMM 回归,Sargan 检验与Hansen 检验说明工具变量的选择与设定有效,且调整后的R2均大于0.80,说明模型整体拟合效果良好。

表3 拓展的贸易引力模型估计结果

(1)从价格波动幅度(ovt)来看,原木、锯材进口的系数显著为正,分别为0.73、0.94,胶合板出口、化学木浆进口的系数显著为负,分别为-2.10、-1.13,说明国际原木、锯材价格波动幅度变大,使中国原木、锯材的进口量增加;国际胶合板价格波动幅度变大,使中国胶合板出口量减少;国际化学木浆价格波动幅度变大,使中国化学木浆进口量减少。这主要是:一方面,与价格自身波动的非对称性特征相关,在国际原木、锯材、胶合板市场,利空消息的冲击明显大于利好消息,但在国际化学木浆市场,利好消息的冲击明显大于利空消息。另一方面,国际价格波动幅度的变大,反映出国际市场的不稳定,在此背景下,各国通过关税、补贴、进出口限制等途径干预国际贸易,将国际市场价格波动带来的负面影响转嫁给别国,使得各国的贸易隔离程度上升,尤其是中国胶合板出口贸易萎缩明显。从NARDL 模型结果来看,国际胶合板价格下跌的影响在4 种产品中最大,长期弹性系数为-1.25,且胶合板自身价格波动幅度在4 种产品中也是最大的,样本估计标准偏差为2.75%,故国际胶合板价格波动幅度变化带来的影响也最大。

(2)从金融冲击(μ^1t)来看,原木、锯材、化学木浆进口的系数为正,其中,锯材与化学木浆进口的系数显著,分别为0.31、0.38,胶合板出口的系数显著为负(-0.51),这是财富效应与汇率波动效应综合作用的结果,说明正向的金融冲击使中国原木、锯材、化学木浆进口量增加、胶合板出口量减少,与经济理论吻合。从财富效应角度来讲,国际金融资产价格上涨,使海外融资成本升高、股票价格下跌、房市萎缩、私人消费降低,对中国胶合板的需求量减少,而海外消费需求的下降也在一定程度上为中国原木、锯材、化学木浆进口量的上升提供条件[20],此时,国内利率相对降低、股票价格上升,企业扩大生产,增加对原木、锯材、化学木浆的进口需求,这也从侧面反映出在海外市场,金融资产价格上涨的替代效应大于收入效应。从汇率角度来讲,国际金融资产价格上涨,使中国与海外的利率差距加大,原有资本供需的均衡状态被打破,国内资本流入海外市场,出现供不应求的现象,此时若不调整本国利率,则本币会升值,而海外市场由于在短时期注入大量资本,外币会贬值,从而有利于中国原木、锯材、化学木浆进口,不利于中国胶合板出口[19],且海外市场资本供应量的增加,也使海外市场的预期通货膨胀上升,降低海外消费者的实际购买力。另外,从金融冲击本身变化数据来看,这4 种木质林产品金融冲击的波动趋势基本保持一致,胶合板金融冲击波动幅度最大,其样本估计标准偏差为28.24%,故其负向影响也最大。

(3)从能源冲击(μ^2t)来看,原木与锯材进口、胶合板出口的系数为负,分别是-0.13、-0.30、-0.19,化学木浆进口的系数为正(0.10),但均不显著,说明正向的能源冲击使中国原木、锯材进口量减少、胶合板出口量减少、化学木浆进口量增加,但效果不显著。这主要是:一方面,中国作为石油净进口国,受收入转移效应的影响,收入减少,使木质林产品的进口量减少;另一方面,国际能源价格上涨引起世界范围内的通货膨胀,国内外消费者的实际购买力均下降,使国内外的进口贸易量均减少。此外,木质林产品贸易大多是集装箱远洋运输,能源价格的上涨导致海运成本升高,使中国木质林产品进、出口贸易量均减少,而且,石油作为重要的工业原料,其价格上涨导致起重设备、加热油炉等生产部分的成本上升,从而使胶合板价格升高、产出减少、出口量减少。对化学木浆而言,虽然石油在中国造纸工业的能耗结构中所占比例较少,但与芬兰等化学木浆生产强国相比,仍然偏高,因此,当石油价格上涨时,中国化学木浆生产成本上升的幅度更高,仍会选择进口[34]。需要注意的是,能源冲击的均值、波动幅度与影响效果均较低于金融冲击,故更应关注金融冲击的影响,特别是胶合板出口更应关注国际金融资产价格的上涨。

(4)从复合冲击(μ^3t)来看,原木、锯材、化学木浆的进口系数为正,只有锯材系数显著(0.08),胶合板的出口系数显著为负(-0.02)。复合冲击反映了国际金融资产、能源、木质林产品价格波动对中国木质林产品进、出口的综合影响,正向的复合冲击令中国原木、锯材、化学木浆进口量增加、胶合板出口量减少的结果也表明中国在面对复合冲击时会优先考虑满足本国的木质林产品需求,以本国的木质林产品安全为主,这符合常理。

(5)控制变量:①从中国GDP(lnGDPt)来看,原木、锯材、化学木浆的进口系数与胶合板的出口系数均显著为正。这主要是由于GDP 可以用来反映一国的进口需求能力与出口供给能力,当GDP 增大时,该国出口或进口的潜力也会变大[35],其中,化学木浆的进口系数最大(0.77),说明其更容易受到国内GDP的影响。②从国外加权GDP(lnGDP*jt)来看,原木、锯材、化学木浆的进口系数与胶合板的出口系数均显著为正。该变量综合考虑了地理距离因素与国外GDP 因素,与lnGDPt作用类似,当国外GDP 增大时,原木、锯材与化学木浆的市场供给能力变强,胶合板市场需求总量增大,从而对中国木质林产品进、出口贸易产生正向影响,其中,胶合板的出口系数最大(2.15),说明其更容易受到国外GDP的影响。

五、结论与启示

通过NARDL模型与基于SVAR模型的贸易引力模型实证分析,得到如下主要结论:第一,中国木质林产品进、出口贸易量对国际市场价格上涨、下跌的反应程度存在非对称性,中国原木、锯材、化学木浆进口量对国际市场价格下跌的反应更大,胶合板出口量对国际市场价格上涨的反应更大。第二,国际金融资产、能源价格对国际木质林产品价格均具有显著的正向影响,国际金融资产、能源价格对原木、锯材、胶合板价格的影响力度相同,但国际金融资产价格对化学木浆价格的影响程度大于国际能源价格的影响程度。第三,受国际木质林产品价格自身波动的非对称性特征影响,国际原木、锯材、胶合板的价格上涨幅度有限,价格下跌引发的波动更大,故国际原木、锯材、胶合板价格波动幅度变大,使中国原木、锯材进口量增加、胶合板出口量减少;国际化学木浆的下跌幅度有限,价格上涨引发的波动更大,故国际化学木浆价格波动幅度变大,使中国化学木浆进口量减少。在这四种木质林产品中,国际胶合板价格波动幅度变化带来的影响最大,系数为-2.10。第四,正向的金融冲击使中国原木、锯材、化学木浆进口量增加、胶合板出口量减少,影响力度由大到小依次为胶合板(-0.51)、化学木浆(0.38)、锯材(0.31)、原木(不显著);正向的能源冲击使中国原木、锯材进口量减少、胶合板出口量减少、化学木浆进口量增加,但效果均不显著,且影响程度均小于金融冲击。第五,复合冲击反映了国际金融资产、能源、木质林产品价格波动对中国木质林产品进、出口的综合影响,正向的复合冲击使中国原木、锯材、化学木浆进口量增加、胶合板出口量减少,其中锯材进口受到显著正向影响(0.08),胶合板出口受到显著负向影响(-0.02)。第六,中国与国外GDP 增加,均使中国原木、锯材、化学木浆进口量增加、胶合板出口量增加,但化学木浆进口明显更受到国内GDP影响,胶合板出口明显更受国外GDP影响。

基于研究结论,得出以下启示:第一,建立和完善国际木质林产品价格信息披露与监测预警机制,通过培育和完善国内系列木质林产品期货与期权市场,发挥其价格发现、套期保值、规避风险作用。第二,尽量规避金融冲击风险。可选择人民币作为计价货币,若必须以外币计价,则需在签订贸易合同时,提前商定汇率风险分摊条款,通过提前付款、延迟收款、远期结汇锁定汇率、票据贴现、保付代理等方式来规避风险。第三,尽量规避能源冲击风险。原木、锯材、化学木浆进口可选取森林资源丰富的国家建立木材生产基地,促进小批量集装箱运输方式向大轮大批量进口方式转变,降低运输成本;胶合板出口应重视生产企业之间的合作,利用地理位置的连通性与生产过程的相似性形成产业集聚,以发挥规模效应、降低生产成本。