广东省碳排放权交易市场价格与企业绿色创新

2022-03-09沈洪涛李文慧

■沈洪涛 李文慧 黄 楠

一、引言

2020年9月,国家主席习近平在联合国大会上向世界承诺中国将提高应对气候变化的国家自主贡献度,力争在2030年前实现碳达峰、2060年实现碳中和①。2021年10月26日,国务院印发《2030年前碳达峰行动方案》(以下简称《方案》)②,明确提出要发挥全国碳排放权交易市场作用,再次证明了我国是一个有担当的大国,不断为缓解全球气候变化问题贡献力量。为应对气候变化,减少温室气体的排放,中国选择了以激励为主的市场化减排政策,积极引入碳排放权交易机制。2013年6月起,碳排放权交易在北京、上海、天津、广东、湖北、重庆等地区先后试点实施。我国的碳排放权交易采用了总量控制与交易型制度。在总量控制与交易型的碳市场中,主管部门依据温室气体排放控制目标设定排放总量,并将其以碳排放配额的方式分配给纳入碳交易市场的主体,规定其应在履约期届满前提交与排放量相等的碳排放配额。在该机制下,配额短缺且高减排成本的企业可以向低减排成本的企业购买其富余配额,从而实现全社会低成本地控制二氧化碳排放。当企业预期目标产量下的排放量超过其所持有的配额时,企业可以选择购买配额以完成履约义务或者通过技术创新在原有产量下减少碳排放。理论上,为了实现利润最大化,企业会权衡碳价与减排成本,当边际碳价小于企业边际减排成本时,控排企业会选择在市场上购入碳配额以完成履约义务;当边际碳价大于企业边际减排成本时,控排企业会选择通过技术创新以减少碳排放。

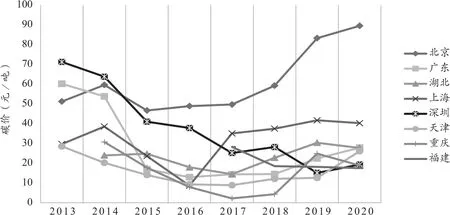

碳排放权交易在中国试点已有8年多的时间,相较于欧盟碳市场2020年的平均碳价24.48欧元/吨(按2020年12月31日的汇率折合为人民币约为195.84元/吨)④,我国目前碳市场的整体碳价水平较低,并且各试点市场碳价水平呈现较大差异(图1)。2013—2017年我国各试点市场的碳价整体呈下降趋势,2017—2020年各试点市场的碳价整体呈上升趋势。由于碳市场成立初期碳价不稳定,广东省试点市场的碳价在2013—2015年急剧下降,但在2016—2020年稳步上升;深圳市试点市场的碳价只在2018年和2020年略有上升,其他年份均为下降状态。碳价变动是否影响企业绿色创新是本文的研究问题。

图1 2013-2020年各试点市场年度平均碳价③

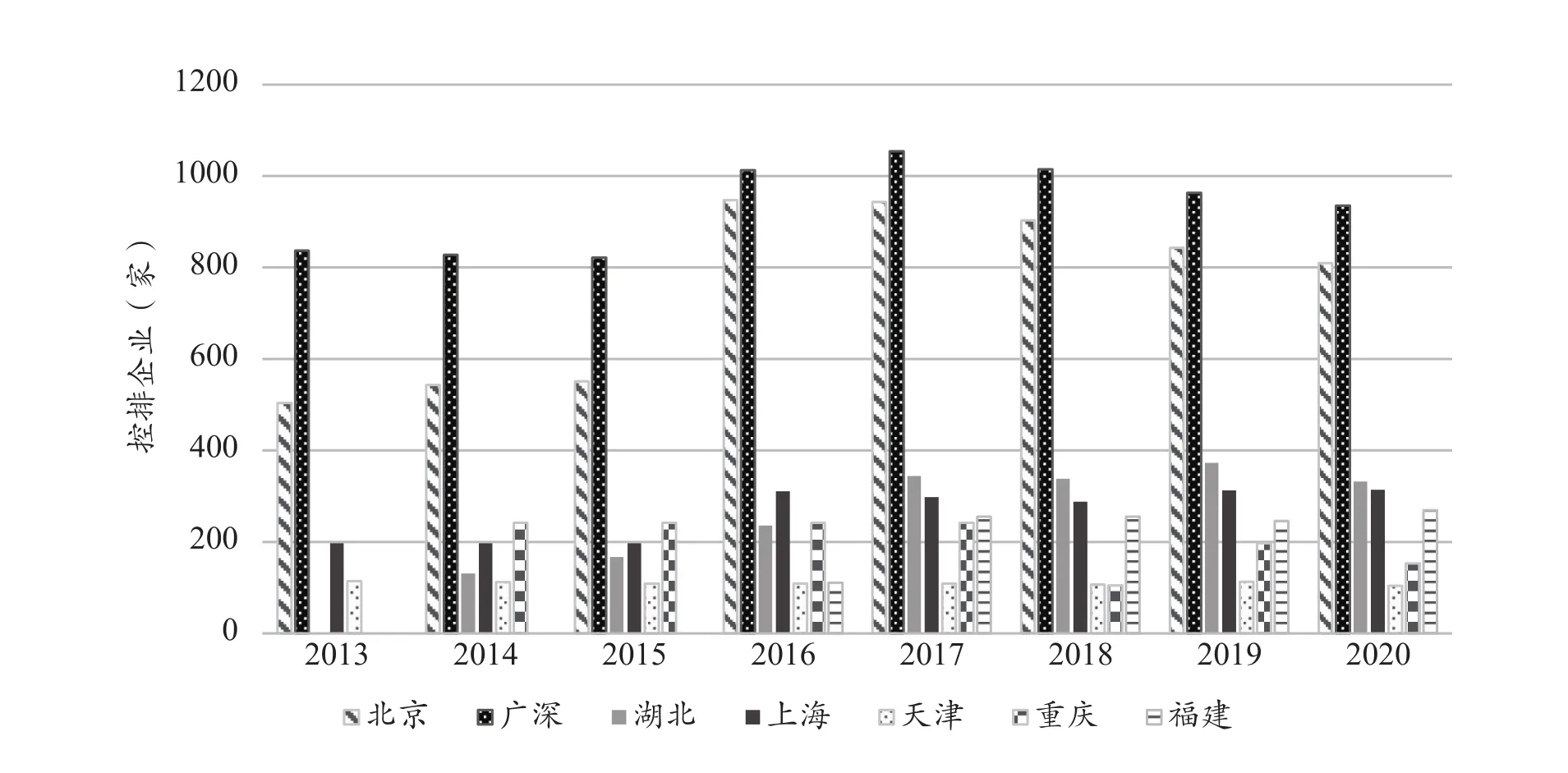

已有研究从企业是否参与碳排放权交易角度来考察企业绿色创新行为,例如宋德勇等(2021)[1]运用多期PSM-DID方法实证检验碳排放权交易对企业绿色创新的影响,研究发现实施碳排放权交易可以显著促进企业绿色创新。Calel和Dechezleprêtre(2016)[2]利用双重差分模型研究发现欧盟碳排放权交易机制对企业的低碳创新有显著的促进作用。但这些研究并未考虑碳排放权交易市场价格变动对企业绿色创新的动态影响。由于广东省和深圳市是国内较早启动碳排放权交易试点的省市,覆盖行业较多,控排企业相对更多(图2),且交易最活跃,交易量最大(图3),因此本文以广东省上市公司为样本,检验碳排放权交易市场价格对企业绿色创新的影响。研究发现,当其他条件不变时,在合理的碳价范围内,碳排放权交易市场价格的上升能显著促进企业的绿色创新,并且,对控排企业绿色创新的影响更大。

图2 2013-2020年各试点市场控排企业数量

图3 2013-2020年各试点市场年度碳排放权成交量

本研究在理论上揭示了碳排放权交易机制促进企业绿色创新的内在逻辑,即碳市场的价格发现功能,当单位碳价大于或等于企业边际减排成本时,企业会通过绿色创新减少碳排放从而适应碳排放约束;在实践上提供了碳排放权交易市场价格上升促进企业绿色创新的实证证据,有助于指导我国碳排放权交易市场建设和企业绿色发展,有利于推动碳达峰和碳中和的早日实现。

二、文献回顾与研究假设

与本研究相关的文献包括碳排放权交易价格的研究和企业绿色创新的研究。关于企业绿色研发创新领域的研究成果己颇为丰富,从企业自身个体特征(例如企业规模、盈利状况、产权性质等)到外部市场环境(例如市场竞争程度、宏观政策、制度体系等)都会通过相应的渠道与机制对企业绿色创新产生相应的影响。从企业自身个体特征来看,肖小虹等(2021)[3]、柏群和杨云(2020)[4]基于实证研究分别发现企业履行社会责任、组织冗余资源的存在对企业绿色创新绩效有积极影响。从外部市场环境来看,陶锋等人(2021)[5]采用双重差分法考察了环保目标责任制对绿色技术创新活动数量和质量的影响,研究发现环保目标责任制的实施虽然促进了绿色专利申请数量的扩张,但也导致相关创新活动质量的下滑。曹洪军等人(2021)[6]结合组织绿色学习理论,以石油炼化企业为研究对象,研究发现环境规制对组织绿色学习和企业绿色创新有显著的正向影响。徐佳和崔静波(2020)[7]、沈璐和陈素梅(2020)[8]以及齐绍洲等(2018)[9]都利用双重差分/三重差分模型进行研究,分别发现低碳城市试点政策、用能权交易政策、排污权交易试点政策能诱发企业的绿色创新活动,提升企业的绿色创新水平。

关于碳排放权交易价格的研究主要集中在三个方面:一是碳排放权交易市场价格的影响因素研究;二是碳排放权交易价格与股票价格、能源价格之间的关系研究;三是碳排放权交易价格变动对企业微观行为的影响。关于碳排放权交易价格的影响因素研究,学者们认为主要影响因素有能源价格、股价、宏观经济增长等。例如Kaile Zhou等人(2018)[10]利用向量误差修正(VEC)模型探讨了能源价格、宏观经济指标、空气质量和碳排放权交易价格之间的动态关系,结果表明,这些指标与碳排放交易权价格之间存在长期均衡关系。姜瑜和吴哲宇(2021)[11]选取2014年7月—2018年12月五个活跃度高的碳试点市场的日交易价格数据,研究发现金融市场、能源价格、空气质量、国际碳市场、技术进步均与碳排放权交易价格存在显著的相关关系,其中技术进步因素具有较强的影响力,与碳排放权交易价格呈显著的负相关关系。陈娜等(2019)[12]通过实证研究发现能源指标、经济指标、国外碳价指标对碳排放权价格有影响。吕靖烨等(2019)[13]通过构建VAR向量自回归模型研究发现人民币汇率与深圳、湖北碳价存在因果关系。吕靖烨和张超(2019)[14]研究了广东省碳交易价格的影响因素,指出企业发电成本及用电量都会影响碳排放权交易价格的走势。

关于碳价对企业微观行为的影响方面,已有研究只考虑了碳价变动对企业低碳投资的影响,很少有学者研究碳价变动对企业其他行为的影响。对于碳价变动对企业低碳投资的影响方面,现有研究得出的结论并不统一。例如蔡小哩等(2018)[15]通过构建低碳技术采纳决策模型,研究高耗能企业的低碳投资问题,提出碳价波动率对企业低碳投资有抑制作用。但是魏琦和李林静(2021)[16]通过构建SYSGMM模型研究碳价格及其波动率对企业低碳投资的影响,发现碳价信号并不总是对企业低碳投资产生直接影响,但可以和融资约束共同发生作用。其中,碳价格与融资约束的交互项对企业低碳投资具有促进作用,碳价格波动率与融资约束的交互项对低碳投资产生抑制作用。蔡小哩等人是基于经济模型进行研究,并未从实证角度利用上市公司数据进行研究,缺少一定的说服力;魏琦和李林静利用上市公司数据进行实证研究,但也仅研究了碳价变动对企业低碳投资这一种行为的影响,并且她们研究的样本局限于控排企业。现有文献并未考虑碳交易市场价格变动是否会对企业绿色创新产生影响,以及碳价变动是否能影响非控排企业的微观行为。

“波特假说”认为政府设计恰当的环境规制政策可以引发“创新补偿”效应,即恰当的环境规制政策会激发企业开展技术创新,企业获得的创新收益可使环境管理成本得到部分或全部的补偿,从而提高企业的竞争力(Porter,1996[17];Porter and Linde,1995[18])。作为我国实施的一种市场激励型环境规制,碳排放权交易机制能否实现“波特假说”的关键在于碳交易市场是否能够起到价格发现的作用。碳价在理论上需要反映企业的边际减排成本,只有当单位碳价高于企业的边际减排成本时,碳交易政策的实施才能有效促进企业的绿色创新。

理论上,碳交易市场价格变动对企业绿色创新的影响机制有两种:成本节约激励机制和“信号—预期”机制。根据成本节约激励机制,对于控排企业而言,在企业持有的碳配额不足以履约的情况下,当单位碳价小于企业边际减排成本时,企业会选择购买碳排放权来履约以实现企业成本的最小化;当单位碳价大于企业边际减排成本时,企业则更倾向于通过技术创新进行减排以完成履约义务,而不是在市场上购入碳配额来履约。在企业单位边际减排成本一定时,随着碳价的上升,单位碳价必然会高于企业边际减排成本,从而促使企业进行绿色创新。碳价的存在为企业进行碳减排技术的创新提供了持续性激励(Baranzini et al.,2017)[19]。但是,如果碳价过高,则会降低配额不足企业的履约积极性,甚至给企业造成负担(巫蓓等,2015)[20],因此只有当碳价维持在合理的范围内时,碳价上升对企业绿色创新的这种促进作用才存在。根据“信号—预期”机制,一方面,对于减排能力强的企业而言,碳价上升传递了一种正面的市场信号,企业会认为出售碳排放权是一件有利可图的事情,从而激励企业进行碳减排以产生富余的碳配额或者进行国家核证自愿减排量(Chinese Certified Emission Reduction,以下简称“CCER”)的开发,这必然需要企业投入一定的资源,企业需要开发新的生产方法来达到减排的目的,从而提高企业的绿色创新水平。另一方面,对于减排能力弱的企业而言,碳价上升传递了一种负面信号,这意味着企业未来将面临较高的碳成本,企业出于减少潜在碳成本的目的,也会加快技术创新以实现碳减排。相对于非控排企业而言,当碳排放权交易市场价格上升时,控排企业不仅有生产富余碳配额或者开发CCER的动力,还需要通过不断降低碳排放以满足政府对企业碳排放量的控制。因此,在相同条件下,相较于非控排企业,碳排放权交易市场价格上升对企业绿色创新的正向影响对于控排企业而言更显著。

基于此,提出本文的假设:H1:当其他条件不变时,在合理的碳价范围内,碳排放权交易市场价格的上升能促进企业的绿色创新;并且相较于非控排企业而言,碳价上升对控排企业绿色创新的正向影响更显著。

三、研究设计

(一)样本选择与数据来源

由于碳市场成立初期碳价不稳定,因此本文的样本区间从2015年开始,选取广东省2015—2019年A股上市公司作为初始样本。为了保证数据的有效性,本文做了以下处理:(1)由于金融业上市公司财务核算及财务数据具有特殊性,区别于一般行业,所以剔除了金融业上市公司。(2)由于ST类公司的生产经营存在一定的问题,所以剔除了这类公司。(3)剔除了数据不全的公司。(4)为了控制极端值的影响,对解释变量中的连续变量在1%以下和95%以上的分位数进行了缩尾处理。

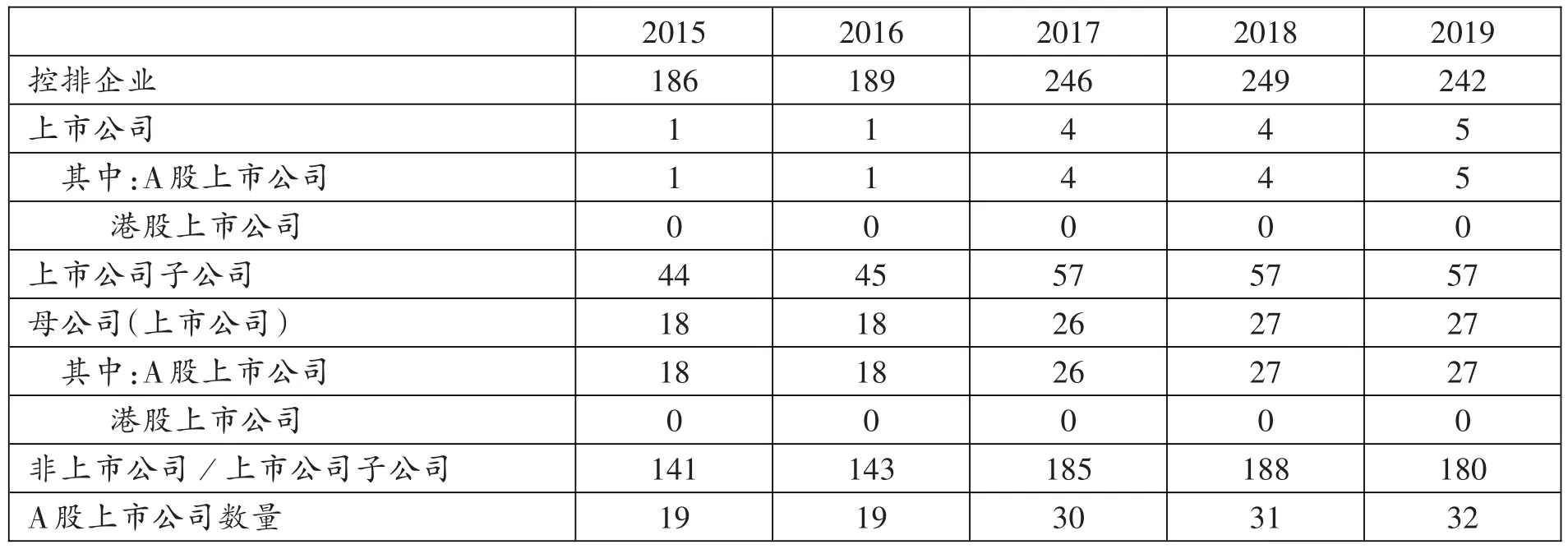

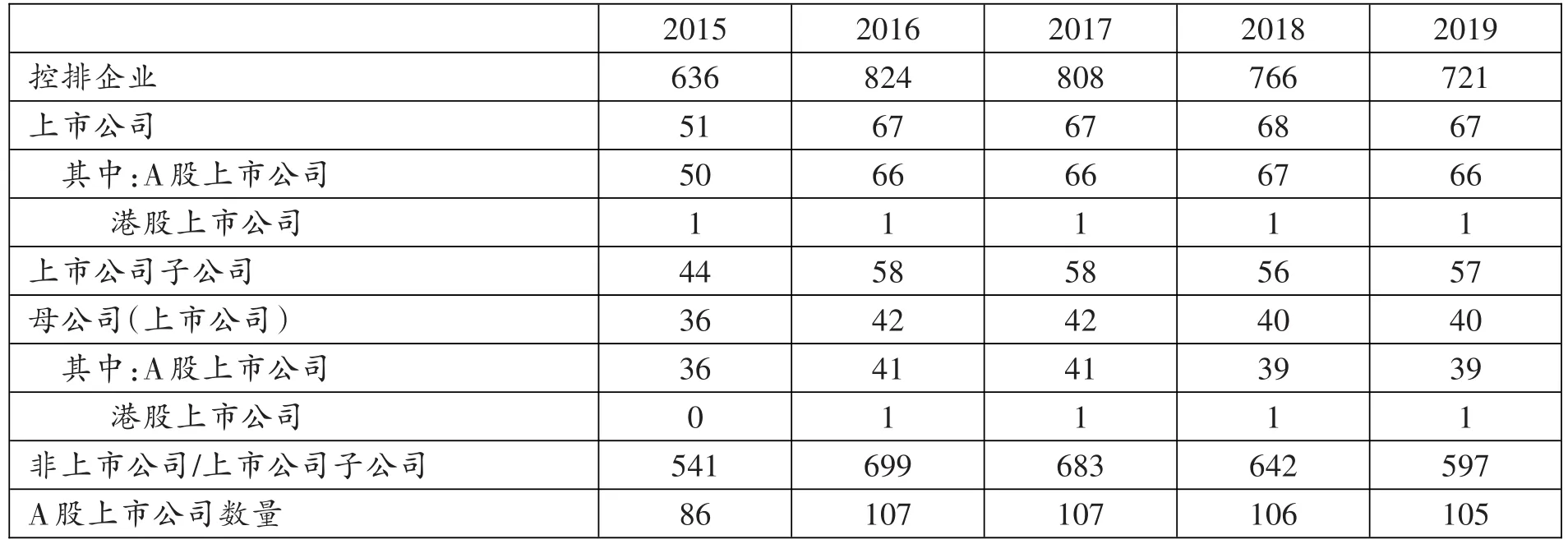

控排企业名单来源于广东省生态环境厅公众网(http://gdee.gd.gov.cn/)和深圳市生态环境局官网(http://meeb.sz.gov.cn/),经由作者手工匹配得到本身为上市公司或者母公司为上市公司的控排企业,控排企业匹配结果见表1和表2。其中,深圳碳排放权交易市场仅纳入深圳地区控排企业,广东碳排放权交易市场包括除深圳以外广东省其他地区的所有控排企业。

表1 广东碳市场控排企业匹配结果

表2 深圳碳市场控排企业匹配结果

研究中使用的绿色专利数据来源于中国研究数据服务平台(CNRDS)绿色专利(GPRD)库,其他数据均来源于国泰安数据库。经过数据筛选后,最终的样本公司共有579家,其中控排企业87家、非控排企业492家;总的观测值为2409个公司年度,其中控排企业观测值为361个公司年度,非控排企业观测值为2048个公司年度。

(二)变量定义

1.被解释变量:绿色创新。被解释变量为企业绿色创新,用GI表示。根据国家知识产权局的定义,绿色技术指有利于节约资源、提高能效、防控污染、实现可持续发展的技术,主要包括替代能源、环境材料、节能减排、污染控制与治理、循环利用技术。绿色专利是指以绿色技术为发明主题的发明、实用新型和外观设计专利⑤。参照肖小虹等(2021)、王旭等(2019)[21]的研究,本文利用绿色专利申请数量来衡量企业绿色创新水平,并将其进行+1再取对数处理。

2.解释变量:碳排放权交易市场价格。解释变量为碳排放权交易市场价格,用Price表示。利用日碳排放权交易信息,以日交易均价为基础,日交易量为权重,计算年平均碳排放权交易市场价格。即,其中为第t年的年平均碳排放权交易市场价格,Pi为第t年第i天的日交易均价,Wi为第t年第i天的日交易量。

3.调节变量:控排企业。调节变量为控排企业,用Pilot表示,若上市公司本身为控排企业或其子公司为控排企业,则取值为1;否则,取值为0。

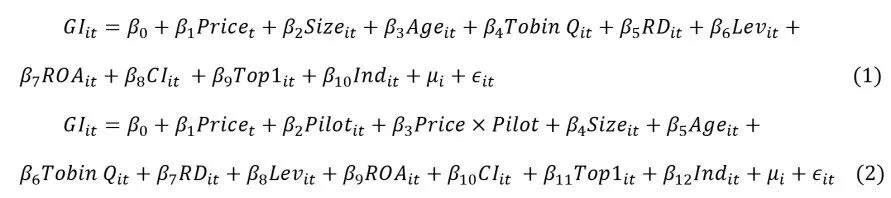

4.控制变量。借鉴徐佳和崔静波(2020)、于飞等(2019)[22]和齐绍洲等(2018)的研究,本文选取以下九个方面的控制变量:(1)企业规模,用Size表示,利用企业期末总资产的自然对数进行衡量。不同规模的企业会因为自身经济实力的不同而对企业创新产生影响。(2)企业年龄,用Age表示,利用企业上市年限进行衡量。已有研究表明企业成立时间越长,创新意识越强(张杰等,2015)[23]。(3)企业价值,用Tobin Q值衡量。该指标体现了企业的社会价值创造能力,一般认为,该数值越大,表明企业创造了越多的社会财富,拥有越高的创新意识。(4)企业的研发投入水平,用RD表示。企业的研发投入会产生某种程度的规模效应,从而影响企业绿色创新绩效(于飞等,2019)。(5)企业的负债水平,用Lev表示,利用资产负债率进行衡量。资产负债率的不同会影响公司价值的增值,这是因为如果公司的资产负债率越高,也就意味着公司承担的财务风险越大,从而会对公司价值产生负面影响,进而影响企业创新。(6)公司盈利能力,用ROA表示,利用总资产收益率来衡量。该指标的数值越大,说明公司生产经营活动中能够创造的财富就越多。(7)资本密集度,用CI表示。(8)股权集中度,用TOP1表示。(9)独立董事比例,用Ind表示。

各变量的详细定义如表3所示。

表3 变量定义表

(三)模型构建

在合理的碳价范围内,碳价变动可以通过成本节约激励机制和“信号—预期”机制影响企业的绿色创新行为。为了检验碳排放权交易市场价格上升对控排企业和非控排企业绿色创新的促进作用,将企业绿色创新(GI)作为被解释变量,碳排放权交易市场价格(Price)作为解释变量构建模型(1);为了检验控排企业的调节作用,即相对于非控排企业而言,碳排放权交易市场价格变化对控排企业绿色创新的影响更为显著,将企业绿色创新(GI)作为被解释变量,碳排放权交易价格(Price)作为解释变量,控排企业(Pilot)作为调节变量构建模型(2)。

其中,β0为常数项,βi(i=1,2,...,12)为各变量的回归系数,μi为企业层面的固定效应,ϵit为随机扰动项,其余变量均为表3中所定义的变量。

四、实证结果分析

(一)描述性统计

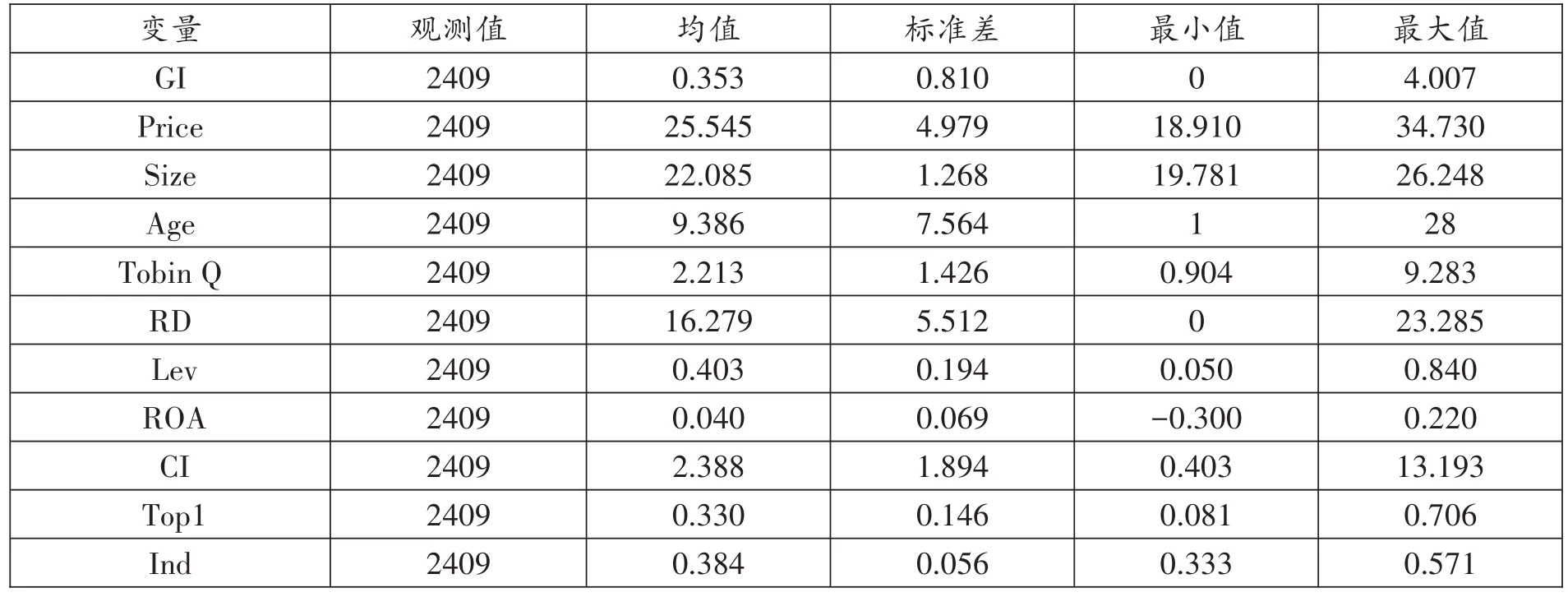

表4为主要变量的描述性统计结果。从表4的结果来看,大多数变量的均值都远大于标准差,说明样本数据整体波动小,比较具有代表性。例如,公司规模(Size)的最大值为26.248,最小值为19.781,均值为22.085,标准差为1.268,说明样本公司的公司规模分布得较为平均。从描述性统计结果也可以发现,个别变量的均值小于标准差,说明样本公司的个别变量数据分布得不平均。例如,企业绿色创新(GI)的最大值为4.007,最小值为0,平均值为0.353,标准差为0.810,说明样本公司之间的绿色创新水平存在极大差异。总资产收益率(ROA)的最大值为0.220,最小值为-0.300,平均值为0.040,标准差为0.069,说明样本公司之间的总资产收益率也存在较大差异。

表4 描述性统计

(二)回归分析

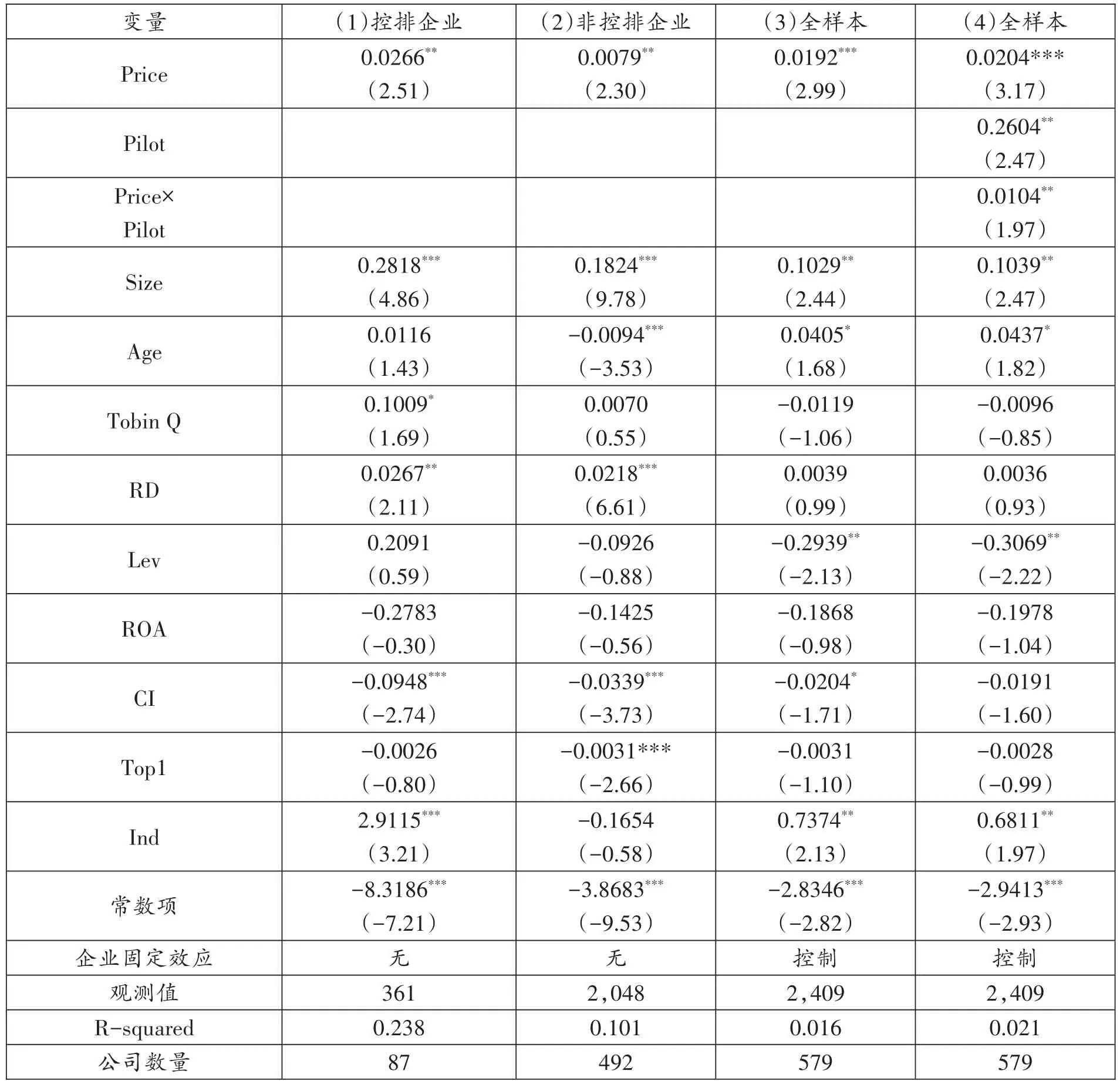

1.碳排放权交易市场价格与企业绿色创新检验。以企业绿色创新(GI)为被解释变量,碳排放权交易市场价格(Price)为解释变量,利用模型(1)对碳排放权交易市场价格与企业绿色创新之间的关系进行回归分析。

表5中第(1)列为控排企业样本回归结果,第(2)列为非控排企业样本回归结果,第(3)列为全样本回归结果。碳排放权交易市场价格(Price)与企业绿色创新(GI)之间的回归系数分别为0.0266、0.0079、0.0192,并且分别在5%、5%、1%的水平上显著,说明碳排放权交易市场价格的上升对企业绿色创新具有显著的正向影响,这种影响不仅作用于控排企业,而且也作用于非控排企业。从控制变量来看,对于企业规模(Size),三组回归系数都为正且显著异于0,说明企业规模对企业绿色创新水平有显著的正向影响,可能的原因在于企业规模越大,企业的研发投入也会越多,从而促进企业的绿色创新水平提升。对于资本密集度(CI),三组回归系数都为负且显著异于0,说明资本密集度对企业创新水平有显著的负面影响。

2.控排企业的调节作用检验。以企业绿色创新(GI)为被解释变量,碳排放权交易市场价格(Price)为解释变量,控排企业(Pilot)为调节变量,利用模型(2)对碳排放权交易市场价格、控排企业与企业绿色创新三者之间的关系进行回归分析。

由表5第(4)列的回归结果可知,碳排放权交易市场价格(Price)与企业绿色创新(GI)之间的回归系数为0.0204,并且在1%的水平上显著,再次说明碳排放权交易市场价格的上升对企业绿色创新具有正向影响;碳排放权交易市场价格与控排企业的交乘项(Price×Pilot)与企业绿色创新(GI)的回归系数为0.0104,并在5%的水平上显著,说明控排企业对碳排放权交易市场价格与企业绿色创新之间的关系具有显著的正向调节作用,即相对于非控排企业而言,碳排放权交易市场价格上升对控排企业绿色创新的正向影响更大,验证了研究假设。

表5 回归结果

(三)稳健性检验

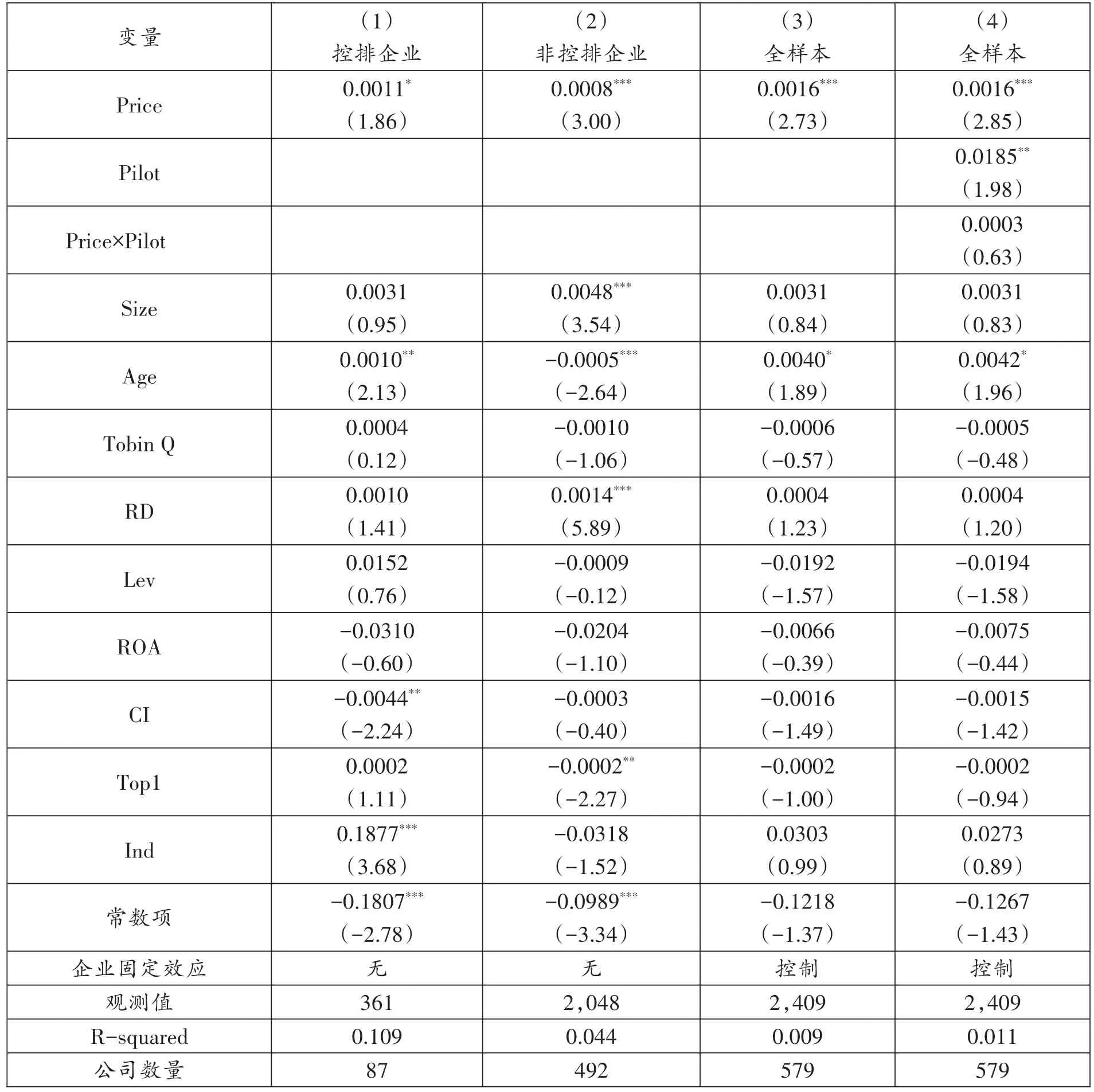

本文通过改变因变量的度量方式重新进行回归来验证结果是否具有稳健性。借鉴李青原和肖泽华(2020)[24]的研究,将企业当年全部专利申请数量加1并取对数后的值作为因变量重新进行回归,具体回归结果见表6。结果表明,碳排放权交易市场价格(Price)与企业绿色创新(GI)之间的回归系数仍为正且显著异于0,说明碳排放权交易市场价格的上升能同时提升控排企业和非控排企业的绿色创新水平。但是,碳排放权交易市场价格与控排企业的交乘项(Price×Pilot)的系数并不显著。因此,借鉴连玉君和廖俊平(2017)[25]的研究,本文进一步对分组回归系数进行“似无相关模型检验”,来判断控排企业样本和非控排企业样本分组回归系数之间的差异是否显著。结果显示,回归系数之间的差异在10%的水平上显著,说明控排企业样本的回归系数显著大于非控排企业样本的回归系数,验证了相对于非控排企业而言,碳排放权交易市场价格上升对控排企业绿色创新的正向影响更大这一结论。原假设关系仍成立,因此,本研究得出的结果是稳健的。

表6 稳健性检验

五、结论与政策建议

本文以广东省上市公司为样本,利用2015—2019年广东和深圳两个试点碳市场的碳排放权交易数据,研究了碳排放权交易市场价格变动对企业绿色创新的影响。实证研究结果表明,当其他条件不变时,在合理的碳价范围内,碳排放权交易市场价格的提高促进了企业的绿色创新水平提升,并且这种正向影响对于控排企业而言更显著。对于控排企业而言,在企业实际碳排放量超过企业持有的碳配额的情况下,企业需要在碳交易市场中购买额外的碳配额以抵消企业的超额碳排放,这对企业来说是一笔额外的成本。为了实现成本最小化,企业会权衡购买碳配额的成本和自身减排成本,当单位碳价上升至大于单位减排成本时,企业会选择通过技术创新实现减排,而不是购买碳配额。但是,当单位碳价升高至一定程度,即远超过企业单位减排成本时,这种促进作用将不再显著。

本文通过研究碳排放权交易市场价格变动对企业绿色创新的影响,验证了碳排放权交易机制的有效性,表明市场化减排机制对企业绿色创新具有促进作用,全国碳排放权交易市场建设对于推动企业绿色发展有重要意义。与此同时,政府应采取合理措施完善碳排放权交易制度,充分发挥碳市场价格发现机制,从而促进企业进行绿色创新,实现社会低成本减排。基于此,本文提出以下建议:

一是合理设计碳配额的总量及分配方式。总量设定决定了碳市场上碳配额的供给量和碳价的形成,即总量设定越低,碳配额越短缺,碳价越高,反之亦然(沈洪涛和黄楠,2019)[26]。各国碳市场初期均存在总量设定过高、碳价过低的情况,导致企业低碳投资激励不足。在总量设定方面,需要结合我国“双碳”目标的战略要求。配额分配是形成交易的基础,不同的分配方法就意味着不同的减排成本和收益(段茂盛和庞韬,2013)[27]。目前广东碳市场实行免费发放和部分有偿发放相结合的配额分配方式。配额以免费发放为主,有偿发放的配额量仅占配额总量的3%~5%,而国际主要碳排放权交易市场的有偿配额都在50%左右。一方面,免费配额未形成企业环境成本,无法激励企业减排。因此,建议合理控制配额分配总量,并逐步提高有偿配额的分配比例。

二是扩大参与碳排放市场的主体范围。碳价的形成离不开碳市场上供需双方公开讨价还价,碳市场供需双方越均衡越有利于竞争性碳价形成。我国全国碳市场自2021年7月启动以来,碳价维持在40元左右,但交易量非常小。这一情况的出现,既与配额分配有关,也与碳市场参与范围较小有关。目前,全国碳市场仅纳入了电力企业,由于《“十三五”能源规划》要求,新能源发电机组比例不断上升,火电机组占比逐年减小,电力企业之间的碳配额需求相应降低。因此,建议我国碳市场应增加纳入钢铁、水泥、化工等高能耗的直接排放企业。此外,还可以考虑纳入高能耗的间接排放主体,例如数据中心等,进而活跃碳市场交易,同时推动电力消费企业的节能减排(陈诗一等,2021)[28]。

三是加强碳排放核查,严格履约机制。公平有效的履约机制是碳排放权交易制度促进减排的重要保障。履约机制评估企业是否完成履约,对未履约企业进行罚款,对履约企业给予配套支持,进而激励配额短缺企业积极参与碳市场交易,促进碳价形成,并能反映企业的边际减排成本,更好地促进企业进行绿色创新从而实现绿色发展。

注释:

①来源于中国政府网(http://www.gov.cn/xinwen/2020-09/22/content_5546168.htm)。

②来源于中国政府网(http://www.gov.cn/zhengce/content/2021-10/26/content_5644984.htm)。

③湖北省碳市场和重庆市碳市场于2014年启动,碳价数据从2014年开始计算;福建省碳交易市场于2016年12月22日启动,碳价数据从2017年开始计算。

④欧盟碳价数据来源于https://www.eex.com/en/marketdata/environmental-markets。

⑤来源于2018年第14期《专利统计简报》专刊“中国绿色专利统计报告(2014-2017年)”。