分税制下财政转移支付制度:沿革、评价与未来方向

2022-02-10杨六妹钟晓敏

一、前 言

分税制改革20多年来,中国政府间财政分配关系发生了巨大的变化,转移支付制度在其中充当了重要角色

。2020年中央对地方的转移支付资金总量为84376.26亿元

,占地方当年一般公共预算支出总量的40%。庞大的转移支付资金不仅是中央政府平衡其与地方政府之间的财政关系和促进地区间基本公共服务均等化的重要工具,更是完善分税制财政体制、发挥现代财政治理作用、促进共同富裕的积极杠杆。在财税体制的改革进程中,转移支付制度一直在相机抉择中实现功能的转换。但随着新型工业化、城镇化深入推进和改革进程的不断深入,转移支付的制度安排以及运行中的负面问题也逐渐凸显:基层政府过度依赖中央转移支付,“粘蝇纸效应”突出,地方政府在“政治晋升锦标赛”下偏好经济建设支出而轻民生,转移支付的“公共池效应”引致地方财政支出行为扭曲,地方政府无序竞争和地方政府债务过快增长,以及转移支付降低了地方税收努力和稽查力度等

。就转移支付制度本身而言,尽管中央对地方的转移支付总体上分为一般性(或称无条件)转移支付和专项(或称有条件)转移支付两大类,但两类转移支付的定位、功能以及内容等一直都未有明确清晰的界限。一般性转移支付因为有很多指定用途的支付项目而失去了均衡性,地方难以对其实现财力统筹。而专项转移支付因为有一些项目未规定或明确资金用途,且分配方式一直存在不透明和考核结果难以反馈等缺陷为学界所诟病。加之“营改增”完成以来,地方税收体系受到冲击,结构性减税也让一些地方财力出现困难,事权与财权强烈不匹配,地方财政自给率下降。在此背景下,转移支付在未来又该充当何种角色,值得探究。

[12]Richard T.Arndt, The First Resort of Kings: American Cultural Diplomacy in the Twentieth Century, VA:Potomac Books, 2005, p. xviii.

科学的财政转移支付制度是推进国家治理体系与治理能力现代化的重要保障。新发展理念对财政治理国家提出了历史新阶段的新要求,如何解决具有公共价值的社会共同需要在人民群体中呈现出来的不平衡和不充分问题,是我国当前现代财政制度需要破解的核心问题之一,而“权责清晰、财力协调、区域均衡”的央地财政关系也是建立现代财税体制的方向所在。我们或可思考,转移支付制度的改革和完善应该如何体现以人为本的新发展理念的要求,并匹配财政治理国家的责任和担当。据此,本文通过以事实和文献为基础的梳理,对分税制改革以来我国转移支付制度的建立、发展和演进脉络进行一个全景式的描述,并从经济市场的效率角度转换到国家治理层面去思考财税体制深化改革进程中转移支付制度的作用,试图提出一个完善未来转移支付制度的基本思路和改革方向,发挥转移支付制度匹配现代国家治理体系的中坚力量。文章剩余部分安排如下:第二部分概述分税制以来我国财政转移支付的制度演变,并从总量和结构上分析转移支付分类的具体情况以及不同阶段转移支付的基本特征;第三部分分析不同类别的转移支付在实现目标时的具体效应、评价和不足;最后,本文立足于新发展阶段和新发展理念,提出完善我国转移支付制度的基本思路和发展方向。

二、我国政府间财政转移支付制度的沿革与阶段性特征

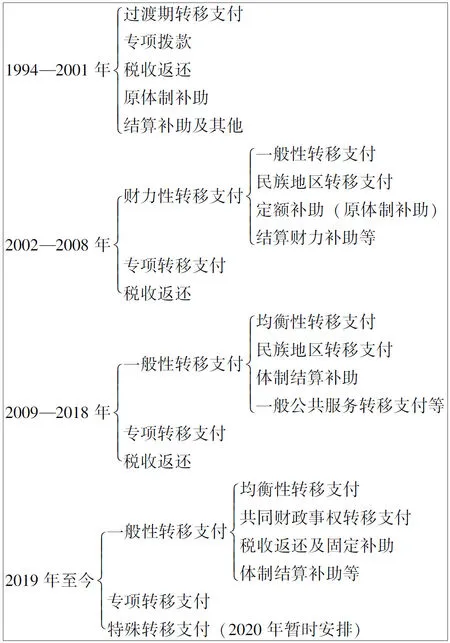

1.转移支付制度内容的演变路径

我国的财政体制大致经历了由解放初期高度集权的财政“统收统支”制度到80年代中期较为分权的财政包干制度,再到1994年开始的分税制财政体制的变迁过程。分税制改革之前,中央对地方的财政转移支付是“有实无名”,主要体现在资金补助上,如体制补助和专项拨款等。直至分税制改革重塑了央地之间利益分配机制,财政部制定《过渡期转移支付办法》(1995),我国才正式有了转移支付的概念

。图1简单展示了转移支付制度建立以来一些主要内容,尤其是一般性转移支付的变化。

1995年,中央从收入增量中拿出20亿元实行一种新的无条件转移支付办法,即《过渡期转移支付办法》,其基本内容是:以人员经费和公用经费之和占财力80%以上的地方为转移支付对象,在对几十种因素进行回归分析的基础上确定“财力”与“标准支出”,并以两者差距作为计算依据,同时辅之以“政策性转移支付”,以体现民族政策。之后,为调动地方增加收入的积极性,又引进了激励机制

。此后,财政部每年都在该计算公式基础上进行适当的改进和完善。

从2002年开始,一般性转移支付取代了过渡期转移支付。作为财力性转移支付的一种,一般性转移支付与其他财力性转移支付不同,它根据因素法计算拨款额度,采用规范的公式化方式进行分配。

3)单位应该赋予检查部门足够的处罚权利。单位应将安全摆在第一位,制度上明确检查部门的权利及被检查对象的义务,充分树立检查部门的权威。可允许检查者参照交警执勤方式,不留情面、现场开具罚单,且列入年终考评,使违者切实感受处罚之痛,引以为戒。

从这批资料中寻找到的钢琴曲《如此温柔》的手稿有两个手抄版本,一个是没有标题的,另一个既有标题和副标题,还标有创作的时间。

“粘蝇纸效应”解释了转移支付影响地方财政支出总规模扩张的原因,而与之密切相关的“可替代效应”则认为转移支付能够影响地方支出结构

。转移支付的可替代效应一般指的是地方在获得中央在某些项目上的转移支付后会降低自身在该项目上的公共支出,并将资金投向其他项目,从而影响了地方的公共支出结构。我国的转移支付影响地方财政支出结构的文献大部分是基于经济增长和地方竞争的视角。一些研究发现,财政分权下的“锦标赛”和地方竞争塑造了显著的生产性支出偏好

。标尺竞争使得地方政府倾向于投资见效快、政绩明显的基本建设,而较少关注科教文卫等人力资本投资和公共服务事业

,而且,越是经济落后的地区越有冲动去增加生产性财政支出项目。在均等化转移支付制度下,经济落后地区能获得更多的转移支付资金,从而有更多的财力去增加生产性公共支出

。此外,由于转移支付的不确定性会影响地方财政收入波动而给地方政府期望效用带来损失,地方政府会改变财政支出结构,例如增加生产性支出来拉动地区经济发展并维持财政收入稳定

。

2019年,中央对转移支付作出了重大调整。其中一般性转移支付大类项目中增加了一项“共同财政事权转移支付”,原有的专项转移支付中(以2018年为参照)有46项专项转移支付划分到现在的共同财政事权转移支付中,并归入一般性转移支付项目中进行管理。此外,以往单列的税收返还也首次被纳入一般性转移支付中。2020年,中央新增“特殊转移支付”,与“一般性转移支付”以及“专项转移支付”并列。特殊转移支付作为一次性财力安排,主要用于地方落实“六保”任务,重点用于保基本民生、保基层运转、公共卫生体系建设、应急物资保障体系建设以及应对全球疫情下的不确定因素等。

截至当前,我国财政转移支付项目大类主要分为一般性转移支付、专项转移支付和特殊转移支付。

2.转移支付的阶段性特征

给她洗完澡,二丫叫我陪她坐会儿。我拉着她的手,这个脱了人形的可怜的女儿,她有气无力地说:“细婶儿,我撑不了几天了……”

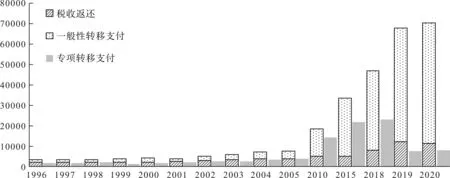

图2较为笼统地展示了地方接受的转移支付规模和资金结构的变化趋势。可以看出,2002年以前,分税制早期的税收返还占据了转移支付总量的绝大比例。以增值税为主体税种、消费税和营业税为补充的流转税制的设立使得中央税、地方税和共享税分成比例基本稳定,保证了地方财政支出的基本水平。这个阶段的转移支付局限在简单调节并稳定地方财政收入,是“维持性”或“吃饭性”的中央财政补助。从2002年所得税分享改革开始,中央对地方增加了转移支付资金,其规模踏入快速扩张轨道。此时,我国的转移支付体系已经初步成型,既有一般性转移支付来缩小地区间财力差距,实现基本公共服务均等化,又有一些具备专项特征的转移支付项目如“农业开发基金”“粮食风险基金”及“天然保护林工程”等让地方按照规定用途使用,以纠正一些外部性等问题。这个时期,一般性转移支付规模扩张较快,而专项转移支付项目日益增多且重复设置,并且资金的分配方式缺乏科学的依据和标准,存在“讨价还价”和“跑部钱进”等问题。同时,省以下专项转移支付管理制度参照中央管理办法,各地因地制宜实施具体细则。但由于事权和财权划分不明确,资金使用上缺乏依据和制度约束,且一些项目需要地方政府进行配套资金的投入,这个阶段的转移支付制度未能充分考虑到地方财政能力而区别对待。但总体而言,该阶段的转移支付制度在逐步探索中慢慢发挥出缩小政府间纵向财政不平等、缓解基层财政困难等重要作用。

入库河道生态护坡除了满足防洪工程安全、水土保持以及美化环境、日常休闲外,同时还兼顾维护各类生物适宜栖息环境和生态景观完整性的要求。因此,生态护坡的建设需在防洪工程建设和安全管理与生态保护和修复间寻找最佳的平衡点。目前常用的护坡技术有:①自然型材料防护方式。通常采用植被、木桩、石块等自然材料维护河岸稳定性,保持河岸自然特性。②生态型材料防护方式。通常采用三维植被网、生态混凝土、鱼槽等生态型材料维护河岸稳定性,保持河道自然性,该种方式通常用于安全性要求较高的河岸防护。

从2009年开始,原来的“一般性转移支付”改称“均衡性转移支付”,“财力性转移支付”改称“一般性转移支付”。均衡性转移支付的目标始终是推进地区间的基本公共服务均等化,其规模的增长带动了一般性转移支付的规模扩张。2013年以后,一般性转移支付(除去税收返还)在总转移支付的比重稳步居于50%以上。均衡性转移支付由早期的一般性转移支付演变而来。作为以因素法测算的转移支付,均衡性转移支付一直被认为是设计科学、分配客观以及制度寻租空间较小的转移支付

,也是最能体现促进地方财政均等化的转移支付。均衡性转移支付占比越高意味着地方在转移支付资金上的自由支配权越大。

相比之下,2011年后,专项转移支付占比已经低于一般性转移支付(不考虑税收返还)占比。尽管专项转移支付项目的资金量也呈现增长趋势,但不同项目的占比发生了变动,如农林水事务专项、教育专项和社会保障与就业专项增长较快,结构的变动反映了政策保障的重点领域。

总体规模扩张的背后是专项转移支付项目的增多和重复设置,根据《国务院关于2013年度中央预算执行和其他财政收支的审计工作报告》的统计数据,2013年的专项转移项目数高达363项,有些项目甚至没有制定管理办法,有的专项设置又交叉重复。项目数增多使得平均到单个项目中的拨款成为杯水车薪,不但容易影响专项转移支付制度安排,还会增加管理成本和监督困难。基于此,2014年《国务院关于改革和完善中央对地方转移支付制度的意见》提出加大一般性转移支付,减少和归并专项转移支付。2015年专项转移支付项目下降到100项以内,为96项,2017年进一步减少至70项。此阶段的转移支付制度已经日渐完善,且一般性转移支付和专项转移支付的目标较为明确。

还有一些研究关注了转移支付和经济增长的质量问题,詹新宇和崔培培(2016)的研究发现,转移支付将抑制创新、绿色和开放等经济增长质量指标的提升,并且转移支付促进了东部地区经济增长质量的提高,抑制了中西部地区的经济增长质量

。储德银等(2020)的研究认为均衡性转移支付能够通过优化公共支出结构从而对地方经济增长质量的提升产生间接效应

。

基于以上分析,不同阶段的转移支付基本特征可以归纳如下:

(1)1994—2001年:过渡期的转移支付,适应分税制财政体制改革,以税收返还作为维持地方基本财力和保护地方既得利益,并使用过渡期转移支付这种新的规范的补助方式对困难地区实行财政转移支付。

(2)2002—2008年:探索期的转移支付,规模扩张迅速,但项目及管理方面有待规范。

(3)2009—2018年:初步完善的转移支付,一般性转移支付和专项转移支付目标明确,尤其强调均衡性转移支付在促进地区间基本公共服务均等化的作用。

(4)2019年至今:契合国家财政治理的现代转移支付,引领央地政府间分领域共同财政事权和支出责任划分改革。

这两次不凑巧的“相亲”,让岛长对陆地充满了恐惧。听了他的描述,我们这里的人很少离开岛。爷爷在这里有着至高的威信,他曾经捕杀鲨鱼,并且把鲨鱼肉分给了大家,自己就留下鲨鱼鳍;他曾经对抗海啸,并在海啸里救下岛上的很多个小孩。这里是怎么选岛长的呢?似乎是住在最东边的那家就是岛长,也有可能是当了岛长就可以挑地方,所以住在最东边,反正这事没有人告诉过我。

三、转移支付制度发展过程中的成效与评价

转移支付最基本的分类是一般性转移支付和专项转移支付。不同的转移支付在实现目标时会产生不同的经济社会效应。为此,我们从五个方面来评价我国转移支付制度发展过程中的成效与不足。

与结构层透水混凝土施工间隔超过10h,摊铺前应对基层透水混凝土表面使用无机复合固化剂50倍加入稀释喷涂基层透水混凝土表面。

1.转移支付与地方支出规模

根据财政部数据,2020年中央对地方的转移支付实际规模达到85036.33亿元,占同期地方一般公共预算本级收入的近85%,占中央财政总支出规模的70%左右。同时持续膨胀的还有地方政府支出规模,以公共财政预算支出为例,1994—2020年,省级政府的财政支出占GDP的比重翻了一番,平均由10.3%增长到20.7%。大量相关理论和实证研究表明,转移支付会使得地方政府支出规模膨胀,即产生所谓的“粘蝇纸效应”,即在相同财政收入情况下,财政转移支付中无条件或非配套补助要比等额地方财政收入(如税收)的增加更能刺激地方公共支出和政府规模扩张

。

我国转移支付的“粘蝇纸效应”大体上可以从两个方面解释:一是转移支付被地方财政视为非自有财政收入,存在收入效应,会直接刺激地方财政支出产生扩张性影响

;二是价格效应使得转移支付资金提供的公共服务的边际成本更低,从而刺激了地方财政支出规模的快速增长

。有研究表明,人均转移支付每增加1元,人均财政支出水平会上升0.6—1.3元,而相同的GDP或者居民收入的增长效应仅仅为0.1—0.2元,即转移支付能够直接导致政府支出规模出现膨胀

。不仅如此,转移支付中的一般性转移支付和专项转移支付都能够产生不同的“粘蝇纸效应”。例如刘畅和马光荣(2015)的研究发现专项转移支付比一般性转移支付表现出更高的财政支出效应,两者对县政府财政支出的边际影响效应分别为3%和1.5%

。吴敏等(2019)利用1994—2015年的省级面板数据,发现类似结论,一般性转移支付和专项转移支付的“粘蝇纸效应”大小分别是1.612和2.119

。李永友和沈玉平(2009)曾对此进行解释:专项转移支付项目需要地方配套,而非特定用途的一般性转移支付只与地方经济能力以及落实中央政策的情况相关,地方为了争取更多专项资金必然需要提供更多的配套资金,从而有了更高的公共支出水平

。此外,“粘蝇纸效应”不仅存在省级政府中

,还被证明存在县级政府中

,甚至存在于国定扶贫县

。一般来说,县级财政难以准确预测本年度从上级得到的转移支付资金规模,在编制财政预算时会尽量遵循保守开支的原则,转移支付超过上年基数的增量部分对县级财政而言是一笔意外收入,会产生较强的“粘蝇纸效应”

。也有学者从转移支付依存度的角度研究了粘蝇纸效应及经济绩效问题:他们认为,转移支付依存度每上升一个百分点,人均财政支出增加34元,不同地区的粘蝇纸效应会有差别,东北和西部地区的粘蝇纸效应会更强一些,且因为粘蝇纸效应刺激了地方政府支出规模的扩张,财政资金的使用效率会有所下降

。

2.转移支付与地方支出结构

本文重点研究环境因素是对小型无人艇的影响,通过优化控制器设计,提升航向控制精度,达到提高无人艇续航能力和节约能耗的目标。在具体控制算法设计中,引入动态面控制技术来解决控制系统的非线性特性,以确保系统的全局稳定性;利用径向基函数(Radial-Basis Function, RBF)神经网络全局逼近不确定项,以消除海洋环境的影响,达到精确的航向控制效果。

2009年以前,转移支付的内容大体上可以分为5类:原体制补助、税收返还、财力性转移支付、结算补助、专项转移支付。其中财力性转移支付包含了早期的一般性转移支付、民族地区转移支付、农村税费改革转移支付、调整工资转移支付、县乡奖补转移支付以及其他财力性转移支付

。2009年后,财政转移支付口径经历了新的调整:原财力性转移支付全部划入一般性转移支付,原来的“一般性转移支付”更名为“均衡性转移支付”,并且包含在新口径的一般性转移支付以内。此外,一些需要长期安排补助且数额相对固定的专项转移支付也被逐步划入一般性转移支付项目中

。

不同的转移支付是否会对地方财政支出结构产生不同的影响同样值得关注。其中,专项转移支付作为中央引导地方支出行为、解决外部性和实施特定宏观政策的财政工具,应当具备强烈的地方支出结构调整效应。尹振东和汤玉刚(2016)在2006年我国全面开展的农村义务教育的背景下,证明了义务教育的专项转移支付确实有效激励了地方政府将资源倾斜于基础教育上

。毛捷等(2011)基于最优政府间转移支付模型,采用双重差分法研究发现,我国于2000年底开始实施的民族地区转移支付促进了民族县公共支出水平的相对增长,这些公共支出主要涵盖了教育、社会保障、基本建设和农业发展等领域

。而尹恒和朱虹(2009)研究了不同类型的转移支付对县级财政支出结构的影响,控制相关变量后发现,即使是上级政府规定用途的专项支付也会被获得资金的县级政府用于生产性支出

。李永友和张子楠(2017)的研究认为一般性转移支付和税收返还由于缺乏对地方政府支出边界的约束,对地方支出结构影响效应不显著,相比之下,专项转移支付激励了地方政府在社会性支出上的增加

。姚东旻等(2019)研究专项转移支付在“配套政策”和“配套服务设施建设”要求下的实际支出效应时,发现科教文卫上的专项转移支付会降低地方在该领域的支出水平,而经济建设类专项转移支付则可以带动地方在经济建设和农林水类上的专项支出

。

3.转移支付与地方财政均等化

色瑞替尼治疗间变性淋巴瘤激酶阳性非小细胞肺癌的研究概况 …………………………………………… 邹子元等(3):424

财政均等化的思想最早可以追溯到英国经济学家庇古的“收入均等化”理论:通过收入转移使穷人和富人的货币边际效应相等,从而实现社会福利最大化

。在优化社会福利的基础上,一般性转移支付实际包含了两个层面的均等化内容:一是地方政府的财政能力均等化,二是公共服务的均等化。财政能力均等化是公共服务均等化的前提和资金保障

,而公共服务均等化又是财政能力均等化的最终目标

。分税制明确了中央政府和地方政府的收入分配关系,同时把省级以下政府财政关系的调整留给了地方

。分权理论认为,地方政府对辖区居民的偏好了解得更为充分,因而受益范围受地域限制的公共物品应该由地方政府提供

。但地方政府间的经济发展水平和自然禀赋差异较大,这些因素决定了转移支付充当实现区域间财政均等化的必要角色。

需要强调的是,转移支付致力于地方财政均等化是为了地方政府能够向其辖区内居民提供基本均等的公共服务。但是在实际评估转移支付的均等性时,应该综合考虑地方政府的收入能力以及差别化的支出需求

。忽略地区的支出需求去谈均等化,这就使得转移支付政策违背了公平与效率的基本要求

。自2000年以来,为了进一步缩小地区间差距和促进基本公共服务均等化,我国财政转移支付规模呈现快速扩张态势

。转移支付在实现地方公共服务均等化上产生了由量到质的飞跃,基本上涵盖了医疗卫生、基础教育、交通设施、社会保障、环境保护以及公共安全等各个领域。尽管不同文献的研究对象范围、数据选取时段以及实证采取方法不尽相同,但都得到相似结论,即转移支付显著促进了地区间公共交通基础设施、公共基础教育以及公共医疗卫生服务的发展

。尤其是一般性转移支付,在促进地方公共服务均等化上起到了举重若轻的作用。相关文献在因素法的基础上,建立一整套基本公共服务均等化水平的测算模型,评价了中央对全国31个省区市均等化支付的效果。结果发现,税收返还和实际转移支付(包含一般性和专项转移支付)在很大程度上缩小了地区间的公共服务差距

。但也有研究指出,一般性转移支付在2005年后显著促进了公共服务的均等化,专项转移支付增大了地区公共服务的不均等

。财政转移支付制度保证了地方的财政平衡,可以说是实现公共服务均等化的最后一道防线

,其制度安排不仅要致力于缩小地区间公共服务差距,还应该重点缩小区域内城乡之间的公共服务差距。中央政府有义务也有能力通过更优化的转移支付制度的顶层设计,来促成政策目标的实现。在致力于均等化的过程中,应该注意制度的设计需要实现激励和平等的权衡,谨防那些公共服务供给不努力的地区获得了更多的转移支付,进而扭曲了地方公共服务供给

。

作为分税制的重要组成部分,转移支付制度伴随着改革,一路“摸着石头过河”。由早期的“分钱制”到初步完善的转移支付制度,我国建立了较为规范的一般性转移支付和专项转移支付制度。尽管在运行中也带来了一些负面的经济社会效应,例如前文中提到的“粘蝇纸效应”、财政支出的生产性偏向和有效公共品提供不足等,但总体而言转移支付制度在调节中央和地方财政关系上扮演了重要角色。从建立“权责清晰、财力协调、区域均衡”的现代政府间财政关系出发,当前我国的转移支付制度仍然存在一些不足之处。

随着转移支付内容的动态性变化,转移支付也呈现出不同时期的阶段性特征,例如2009年“财力性转移支付”更名为“一般性转移支付”,而“一般性转移支付(原)”又被更改成“均衡性转移支付”。这些动态的调整包括名称的变更,一方面说明国内逐步加深了对转移支付内涵和外延的理解,并在探索中与国外规范的转移支付概念逐步接轨,另一方面也反映了中央的政策意图,旨在通过不同的转移支付内容来实现相应的政策目标,因此转移支付制度在不同阶段呈现出不同特征。一般文献根据一般性转移支付、专项转移支付以及税收返还来进行转移支付的分类和比较。但如果从地方对资金的使用范围来看,税收返还其实可以纳入一般性转移支付中管理,两者都是不指定资金使用用途,并用来解决政府间的纵向财力不平衡和地区间的横向财力差异,具有重要的财力均等化效应。因此,我们将税收返还与一般性转移支付堆积在同一个柱状图上,同时用不同的色块将两者予以区分

。历年来中央对地方的转移支付规模和结构如图2所示。

转移支付对经济增长的影响分为两种:一是转移支付促进地方政府提供了更多的生产性公共品继而促进了经济增长;二是转移支付平衡地区间发展差异的目标削弱了地方政府发展经济的激励,从而有可能不利于经济增长。国外一些文献相对较早地对此进行了实证分析。比如,一些研究认为政府间转移支付在一定时期内促进了当地的经济增长

,而另外一些研究则认为转移支付对当地经济增长的影响不明显

,当然还有一些研究证明转移支付不利于地方经济增长

。国内研究转移支付的经济增长效应的文献中,江新昶(2007)基于中国省级面板数据的实证研究,发现财力性转移支付有助于缩小地区发展差距,且推动经济增长

。另外具有代表性的是陈钊和陆铭(2008)的一项研究,他们从中国政府追求城乡和区域平衡发展的角度探讨了财政转移支付的作用,结果发现转移支付并未起到促进经济增长的作用

。郭庆旺等(2009)的研究提出了最优转移支付规模的概念,他们认为2002年所得税分享制度改革以来,中央对地方的转移支付规模增长过快,与中国的财政收支分权水平不相适应,因此转移支付对地区经济增长产生了抑制作用

。范子英和张军(2010)研究转移支付是否促进国内市场整合时,从全国的经济效率层面评价了转移支付的作用。他们认为政府应该给予落后地区更多的财政转移支付,使其可以分享发达地区经济增长的好处

。但他们的另外一项研究表明,那些带有倾斜性政策的转移支付(例如“西部大开发”和“振兴东北老工业基地”等)仅仅在短期内对经济增长有正面作用,长期来看,这种针对性的转移支付对经济增长反而会起到消极作用

。马拴友和于红霞(2003)、安虎森和吴浩波(2016)的研究则否定了转移支付促进经济增长

。而马光荣等(2016)对转移支付进行分类后,发现一般性转移支付和专项转移支付都能够促进地方经济增长,但是专项转移支付拉动经济增长的效果更好,而一般性转移支付因为具有更高的财力均等化效应可能弱化了其对经济增长的正向效果

。吕冰洋等(2021)考察了分税与转移支付对经济增长的综合效应,认为两者都对经济增长率存在显著正向影响,但经济发展水平越高的地区,转移支付对经济的促进作用越弱

。

5.转移支付制度中尚存的一些不足之处

为建立权责清晰、财力协调、区域均衡的中央和地方财政关系,加快推进基本公共服务均等化,2019年的转移支付制度有了很大调整。一般性转移支付的大类项目中增加了一项“共同财政事权转移支付”,原有的专项转移支付中(以2018年为参照)有46项转移支付、共计资金31845.69亿元被划到共同财政事权转移支付,归入一般性转移支付项目中进行管理,这意味着中央和地方之间的财政事权和支出责任划分取得了新的重大进展。由于纳入财政共同事权事项可以分地区实行差异化管理,共同财政事权转移支付弥补了均衡性转移支付计算上的不足,更有利于基本公共服务均等化

。2020年,转移支付中增加的“特殊转移支付”是特殊时期的特殊办法,是转移支付的灵活运用,作为财政直达资金,减少了中间环节,使得资金及时下达,又能够确保资金直达地方,提高财政资金的下达效率和使用效益。

于12月中旬和3月下旬分别喷灌1次,灌水量大于每亩60立方米。2月中旬和3月中旬人工锄草各1次,5月中旬人工拔草1次。3月底结合喷灌用人力单行施肥机每亩追施尿素8公斤。为防治麦蚜、麦吸浆虫、麦红蜘蛛等害虫以及小麦条锈病、白粉病等病害,5月中旬,每亩用红太阳高效氯氰菊酯40克加入三唑酮100克对水15公斤进行机动喷雾器喷雾。因受当地地理位置及气候条件影响,小麦条锈病、白粉病发病偏重,生产期间进行综合防治,降低感病品种的发病率和严重度。

多核心换乘厅不同于单核心换乘厅。它是由多个换乘厅构成,且与之衔接的交通方式的数量较单核心换乘厅有所增加,易于分散人流。如上海虹桥交通枢纽规模大且各功能分区相对分散,因此采用这种换乘模式。

4.转移支付与地方经济增长

现行的一般性转移支付资金的分配依然不够科学,没有对地方政府财政能力和支出需求的精确测度,这种不规范模式在一定程度上会弱化贫困地区发展经济的积极性,降低地方政府的财政努力程度

,变相鼓励了地方政府为争取补助金而产生相互攀比和讨价还价的行为。同时,专项转移支付项目的审批、分配和使用过程中也存在“不透明”的情况。无论是一般性还是专项转移支付,目前都没有较高层次效力的法律法规可以遵循,我国现行的政府间转移支付制度依据的主要是属于行政规章层面的办法,难以保证制度的稳定性和科学性,制约了转移支付制度在未来发挥财政治理的作用。

当前我国的政府间尤其是省以下政府事权和支出责任划分较为模糊,转移支付制度的设立与政府间事权划分相关性较弱。随着农业人口市民化进程加快,基本公共服务事项大量增加,原有基本公共服务提供和保障方式也出现了不相适应的情况,主要表现在:共同财政事权范围不够清晰;部分基本公共服务事项保障没有基础标准,地区之间实际支出水平差距较大;中央与地方支出责任分担比例和方式不尽统一和规范,有些基本公共服务地方支出责任偏重;现行转移支付无法全面反映中央承担的基本公共服务支出责任。

四、完善财政转移支付制度的基本思路

自1994年我国分税制改革以来,作为配套措施的转移支付制度以日益凸显的作用在现代财税体制改革中留下了浓墨重彩的一笔,从最初的财政收入再分配的补充性工具和中央对地方的简单安抚和补助,到现在成为调节中央和地方财政关系的重要手段和中央激励地方提供均等化公共服务的关键一环。无论是转移支付的名称还是内容都出现了非常大的变化,转移支付制度可以说是财政体制中最复杂、变更最频繁的部分。究其原因,首先,因为1994年的分税制财政体制只是确立了中央与省之间财力划分的初步框架,事权和支出责任划分和转移支付还处于未定状态,所以需要后续慢慢完善。其次,因为转移支付作为中央和地方财力二次分配的载体,相较于两者之间的收入划分更具灵活性。再次,转移支付会随着当时的不同情况变化做出相应调整。比如2020年的特殊转移支付主要用于公共卫生体系建设和重大疫情防控救治体系建设、应急物资保障体系建设、疫情防控救治等方面。最后,还因为转移支付承载了很大一部分财政配合整体改革的功能。2019年开始,一般性转移支付中出现了共同财政事权转移支付,以适配共同财政事权的支出责任划分。改革前一般性转移支付和专项转移支付安排的基本公共服务领域共同财政事权事项,统一纳入共同财政事权转移支付。共同财政事权转移支付完整反映了中央承担的基本公共服务领域共同财政事权的支出责任。

然而,转移支付制度改革有自身的逻辑和路径,需要顶层设计,如果一直被动回应外界需求,就会失去改革的方向。合理的转移支付制度安排中,一般性转移支付应当旨在均衡地区间财力差距,推动地区间基本公共服务均等化,而专项转移支付则应致力于解决外部性问题,实施中央政府的特定政策目标。就我国转移支付制度的具体内容而言,以上分类又不尽然,有其自身特殊性。首先是一般性转移支付中的“不指定具体用途”并非为完全不指定用途,在目前一般性转移支付的分类里,除了均衡性转移支付、体制结算补助、税收返还和固定补助外,其余分类皆指定了用途。只不过用途的指定较为宽泛,如教育转移支付必须用在教育公共支出上,而不能用于公共安全支出上,诸如此类。而另外一些在专项转移支付分类下的项目又具有一般性特征。但这并不矛盾,二者并非完全对立的关系,“你中有我,我中有你”的融合发展治理理念贯穿于我国财税体制的整体改革。

从转移支付的基本理论、基本内容和资金目的出发,我国未来转移支付的分类和改革可以遵循这样一个基本思路:

第一,解决财政纵向不平衡始终是设立财政转移支付最主要的目标。

在财政体制的设计中,财权与事权相匹配只是一般的原则,因为各地情况不同,不可能完全做到这一点。一个有效率的、公平的收支体系往往是某些政府擅长于征收而另一些政府更需要支出。大部分的税种适合中央政府征收,而大量的资源配置职能落在地方政府头上。各级政府间财权和事权不匹配,也就是纵向财政不平衡被视作分权财政体制的固有现象。因此,选取影响财政收支的客观因素,按照各地标准财政收入和标准财政支出差额及转移支付系数计算确定的一般性转移支付(对应的是均衡性转移支付)在制度设计中非常重要。均衡性转移支付的规模应该取决于财政的纵向不平衡程度。

第二,解决财政横向不平衡也是转移支付的一个重要目标。

各地区满足本地公共支出需要的能力不同会带来各地基本公共服务水平的不同。如有些贫困地区在提供某些地方性公共产品或服务时会面临资金不足问题,而对一些富裕的地区,资金就不存在问题。这种财政的横向不平衡既违背公平原则,也会对效率产生不利的影响。目前的政策性转移支付有解决横向不平衡的作用,但更多是出于阶段性政策的考虑。均衡性转移支付中的转移支付系数和共同财政事权转移支付中的分类分档原则考虑了地区间财力差异的因素,有利于矫正横向不平衡,但转移支付还需要在更广层面、更深程度上去解决地区间横向财力不平衡问题。

第三,根据各类转移支付的功能目标,科学合理地设置转移支付类型,发挥各类转移支付的不同作用。

一般性转移支付与专项转移支付具有不同的特点:一般性转移支付能够发挥地方政府了解居民公共服务实际需求的优势,有利于地方因地制宜统筹安排财政支出和落实管理责任;专项转移支付则能够更好地体现中央政府的意图,促进相关政策的落实,且便于监督检查。一般性转移支付对于受补政府来说其效应要大于或至少等于专项转移支付

,然而专项转移支付能以上级政府较小的资金配套撬动受补政府较大的资金投入,这种四两拨千斤的作用更有利于贯彻上级政府的意图,因此两者在功能上具有无法完全替代彼此的作用。完善转移支付制度,关键是要科学设计转移支付制度,发挥各自的作用,而不是简单地增加或降低某一比重。从国际上看,两者比例关系如何搭配,并无统一标准。例如,美国联邦对州的补助全部以专项拨款和分类补助的方式下达,而2020年日本中央政府对地方政府一般性转移支付占转移支付总额的比重大约为50%。所以,政府无需刻意提高某一类转移支付的比重。

全球金融账户涉税信息透明度建设中,推动国际税收规则转化为国内税法是关键,而其中的推动主体即各税收管辖区则是关键中的关键。国际组织如何监督在全球金融账户涉税信息透明度建设中不合作的税收管辖区,面临着管辖权的障碍。欧盟推出的国际税收信息交换不合作税收管辖区的黑名单,在监督税收透明度建设中不合作税收管辖区方面是一个尝试。

健康SD大鼠24只,雌雄各半,体质量为(200±20)g,由安徽省实验动物中心提供,动物生产许可证号:SCXK(皖)2011-002。

第四,稳定性和灵活性相结合,充分发挥转移支付在协调政府间财政关系方面的独特作用。

一方面,转移支付要规范化、法制化,要制定“转移支付法”或者把有关重要条文写入有关法规之中,使转移支付有法可依,避免随意性,并接受人大代表的监督;另一方面,政府也要发挥转移支付的灵活性特点,根据社会经济形势的变化,通过转移支付来及时反映国家的政策意图,实现政策目标。但是临时性的服务于特定时期的特殊转移支付也要有规范要求,即要建立转移支付的定期评估退出机制。

[1] 乔宝云, 范剑勇, 彭骥鸣. 政府间转移支付与地方财政努力[J]. 管理世界, 2006, (3): 50-56.

[2] 钟辉勇, 陆铭. 财政转移支付如何影响了地方政府债务?[J]. 金融研究, 2015, (9): 1-16.

[3] 范子英, 张军. 粘纸效应: 对地方政府规模膨胀的一种解释[J]. 中国工业经济, 2010, (12): 5-15.

[4] 范子英, 王倩. 转移支付的公共池效应、补贴与僵尸企业[J]. 世界经济, 2019, (7): 120-144.

[5] 吕炜, 赵佳佳. 中国转移支付的粘蝇纸效应与经济绩效[J]. 财政研究, 2015, (9): 44-52.

[6] 赵永辉, 付文林, 束磊. 转移支付与地方财政支出扩张——基于异质性与空间外溢视角的分析[J]. 经济理论与经济管理, 2019, (8): 27-44.

[7] 钟晓敏. 地方财政学(第五版)[M]. 北京:中国人民大学出版社, 2021.

[8] Gramlich E M. Intergovernmental Grants: A Review of the Empirical Literature[J]. Political Economy of Fiscal Federalism, 1977: 219-239.

[9] 郭婧, 贾俊雪. 地方政府预算是以收定支吗?——一个结构性因果关系理论假说[J]. 经济研究, 2017, (10): 128-143.

[10] 毛捷, 吕冰洋, 马光荣. 转移支付与政府扩张: 基于“价格效应”的研究[J]. 管理世界, 2015, (7): 29-41, 187.

[11] 刘畅, 马光荣. 财政转移支付会产生“粘蝇纸效应”吗?——来自断点回归的新证据[J]. 经济学报, 2015, (1): 25-46.

[12] 吴敏, 刘畅, 范子英. 转移支付与地方政府支出规模膨胀——基于中国预算制度的一个实证解释[J]. 金融研究, 2019, (3): 74-91.

[13] 李永友, 沈玉平. 转移支付与地方财政收支决策——基于省级面板数据的实证研究[J]. 管理世界, 2009, (11): 41-53.

[14] 文雁兵. 政府规模扩张、福利效应与政策矫正——基于门槛效应模型的经验研究[J]. 经济理论与经济管理, 2016, (9): 25-39.

[15] 付文林, 沈坤荣. 均等化转移支付与地方财政支出结构[J]. 经济研究, 2012, (5): 45-57.

[16] 李丹, 张侠. 贫困地区存在“粘蝇纸效应”吗[J]. 上海财经大学学报, 2015, (3): 41-49.

[17] 薛凤珍, 蒙永胜. 转移支付与县级财政支出扩张——基于“双向”粘蝇纸效应的分析[J]. 中央财经大学学报, 2018, (7): 13-25.

[18] Pack H., Pack J. R. Foreign Aid and the Question of Fungibility[J]. Review of Economics and Statistics, 1993, (2): 258-265.

[19] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007, (7): 36-50.

[20] 傅勇, 张晏. 中国式分权与财政支出结构偏向: 为增长而竞争的代价[J]. 管理世界, 2007, (3): 4-12, 22.

[21] 张军, 高远, 傅勇, 等. 中国为什么拥有了良好的基础设施?[J]. 经济研究, 2007, (3): 4-19.

[22] 刘贯春, 周伟. 转移支付不确定性与地方财政支出偏向[J]. 财经研究, 2019, (6): 4-16.

[23] 尹振东, 汤玉刚. 专项转移支付与地方财政支出行为——以农村义务教育补助为例[J]. 经济研究, 2016, (4): 47-59.

[24] 毛捷, 汪德华, 白重恩. 民族地区转移支付、公共支出差异与经济发展差距[J]. 经济研究, 2011, (S2): 75-87.

[25] 尹恒, 朱虹. 中国县级地区财力缺口与转移支付的均等性[J]. 管理世界, 2009, (4): 37-46.

[26] 李永友, 张子楠. 转移支付提高了政府社会性公共品供给激励吗?[J]. 经济研究, 2017, (1): 119-133.

[27] 姚东旻, 李静, 陈翊婧. 专项转移支付是否带动了地方的专项支出?——一个基于政策文本与省市数据的理论机制及其实证检验[J]. 财经研究, 2019, (10): 21-34.

[28] 庇古. 福利经济学[M]. 金镝译. 北京: 华夏出版社, 2007.

[29] 贾晓俊, 岳希明. 我国均衡性转移支付资金分配机制研究[J]. 经济研究, 2012, (1): 17-30.

[30] 王伟同. 财政能力与横向公平: 两种均等化模式关系辨析——兼论中国公共服务均等化实现路径选择[J]. 经济社会体制比较, 2012, (6): 111-119.

[31] 田发. 重构地方政府间财政关系[D]. 武汉: 中南财经政法大学, 2005.

[32] Musgrave, R. Public Finance[M] , New York: McGraw Hill, 1959.

[33] Oates W. E. Fiscal Federalism[M]. New York: Harcourt Brace Jovanovic, 1972.

[34] Le Grand, J. Fiscal Equity and Central Government Grants to Local Authorities[J] , Economic Journal, 1975, 87: 531-547.

[35] McMillan M. Rethinking Fiscal Equalization for Local Governments[M]. Canberra: Australian National University, Centre for Research on Federal Financial Relations, 1982.

[36] Anwar S. A Fiscal Need Approach to Equalization[J]. Canadian Public Policy, 1996, (2): 99-115.

[37] 田侃, 亓寿伟. 转移支付、财政分权对公共服务供给的影响——基于公共服务分布和区域差异的视角[J]. 财贸经济, 2013, (4): 29-38.

[38] 范永茂. 财政分权下的义务教育均衡发展再探讨[J]. 政治学研究, 2012, (6): 53-59.

[39] 曾红颖. 我国基本公共服务均等化标准体系及转移支付效果评价[J]. 经济研究, 2012, (6): 20-32, 45.

[40] 王瑞民, 陶然. 中国财政转移支付的均等化效应: 基于县级数据的评估[J]. 世界经济, 2017, (12): 119-140.

[41] 吴俊培. 财政理论中三个基本问题的再探讨[J]. 财贸经济, 2020, (10): 1-15.

[42] 龚锋, 卢洪友. 机会平等与财政转移支付[J]. 财经问题研究, 2010, (11): 61-70.

[43] Cashin P., Sahay R. Regional Economic Growth and Convergence in India[J]. Finance and Development, 1996, 33: 49-52.

[44] Sinn H. W. Germany’s Economic Unification: An Assessment after Ten Years[J]. Review of International Economics, 2002, (1): 113-128.

[45] Dias M. F., Silva R. Central Government Transfers and Regional Convergence in Portugal[C]. European Regional Science Association Conference Papers, 2004.

[46] Garcia-Milà T., Mcguire T. J. Do Interregional Transfers Improve the Economic Performance of Poor Regions? The Case of Spain[J]. International Tax and Public Finance, 2001, (3): 281-296.

[47] Awaworyi S., Yew S. L. Government Transfers and Growth: Is there Evidence of Genuine Effect?[Z]. Monash Economics Working Papers, 2014.

[48] Corbi R. B., Papaioannou E., Surico P. Regional Transfers[J]. NBER Working Paper, 2017.

[49] 江新昶. 转移支付、地区发展差距与经济增长——基于面板数据的实证检验[J]. 财贸经济, 2007, (6): 50-56, 129.

[50] 陈钊, 陆铭. 中国如何在平衡区域发展时实现经济持续增长[J]. 学习与探索, 2008, (3): 129-136.

[51] 郭庆旺, 贾俊雪, 高立. 中央财政转移支付与地区经济增长[J]. 世界经济, 2009, (12): 15-26.

[52] 范子英, 张军. 财政分权、转移支付与国内市场整合[J]. 经济研究, 2010, (3): 53-64.

[53] 范子英, 张军. 中国如何在平衡中牺牲了效率: 转移支付的视角[J]. 世界经济, 2010, (11): 117-138.

[54] 马拴友, 于红霞. 转移支付与地区经济收敛[J]. 经济研究, 2003, (3): 26-33, 90.

[55] 安虎森, 吴浩波. 转移支付与区际经济发展差距[J]. 经济学(季刊), 2016, (1): 675-692.

[56] 马光荣, 郭庆旺, 刘畅. 财政转移支付结构与地区经济增长[J]. 中国社会科学, 2016, (9): 105-125, 207-208.

[57] 吕冰洋, 李钊, 马光荣. 激励与平衡: 中国经济增长的财政动因[J]. 世界经济, 2021, (9): 3-27.

[58] 詹新宇, 崔培培. 中央对地方转移支付的经济增长质量效应研究——基于省际面板数据的系统GMM估计[J]. 经济学家, 2016, (12): 12-19.

[59] 储德银, 费冒盛, 李悦. 均衡性转移支付, 公共支出结构与经济高质量发展[J]. 经济理论与经济管理, 2020, (9): 20-35.