全球糖尿病药物市场概览

2022-01-07李子艳王春丽黄瑶庆高柳滨

李子艳,王春丽,黄瑶庆,高柳滨

(中国科学院上海药物研究所信息中心,上海 201203 )

当前,全球糖尿病患者人数和患病率达到新高,形势严峻。2019年11月14日,国际糖尿病联盟(IDF)发布了第9版全球糖尿病地图(IDF Diabetes Atlas),2019年全球糖尿病(20 ~ 79岁)粗患病率为9.3%,预计2030年和2045年将达10.2%和10.9%;当前1/11的成年人患糖尿病,全球患者人数4.63亿,比2017年增加了3 800万,预计到2030年,糖尿病患者会达到5.78亿;此外,全球还有1/2糖尿病患者约2.32亿人未得到诊断[1]。在中国,中华医学会内分泌学分会滕卫平教授牵头开展了一项中国糖尿病最新流行病学调查[2],根据美国糖尿病协会(ADA)诊断标准,当前中国成年人糖尿病患病率为12.8%,估计糖尿病患者总数为1.298亿(男性为7 040万、女性为5 940万),糖尿病前期患病率为35.2%,糖尿病和糖尿病前期人群合计近一半成人血糖异常。

从疾病危害来看,2019年全球约有420万人(20 ~79岁)死于糖尿病或其并发症,相当于每8秒有1个人死于糖尿病,约占全球全死因死亡的11.3%。糖尿病所致死亡中,46.2%的患者年龄小于60岁。2020年12月19日,《柳叶刀》杂志在线发布了一份重磅报告[3],全面回顾了糖尿病及其并发症带来的健康负担。对40 ~ 60岁中年人群而言,患糖尿病意味着预期寿命平均减少4 ~ 10年。在中国,2000年确诊糖尿病的50岁患者相较于同龄人平均损失了9年寿命。此外,糖尿病患者死于心血管疾病、肾脏疾病和癌症的风险增加1.3 ~ 3倍。糖尿病使心血管疾病的风险增加了2.3倍,多达30%的糖尿病患者都会死于心血管疾病。在调整其他风险因素后,与普通人群相比,糖尿病患者的癌症风险增加1.2 ~2.0倍,34.6%的糖尿病患者会出现糖尿病性视网膜病变,糖尿病患者非创伤性下肢截肢的可能性是普通人群的7 ~ 30倍。

从现有的糖尿病防治指南来看,生活方式干预是糖尿病的基础治疗措施,应贯穿于糖尿病治疗的始终,如果单纯生活方式不能使血糖控制达标,应开始药物治疗。当前糖尿病治疗主要药物包括磺酰脲类、双胍类、噻唑烷二酮类、胰岛素、胰高血糖素样肽-1(glucagon-like peptide-1,GLP-1)受体激动剂、二肽基肽酶Ⅳ(dipeptidyl peptidaseⅣ,DPPⅣ)抑制剂、钠-葡萄糖协同转运蛋白-2(sodium-glucose co-transporter-2,SGLT-2)抑制剂等。全球快速增长的糖尿病患者数量刺激制药业不断加大糖尿病治疗性药物的研发,而糖尿病的新药研发集中于2型糖尿病治疗药物。从近期糖尿病药物研发新进展来看,Poxel公司与住友制药联合研发的新机制药物Twymeeg(imeglimin hydrochloride)在日本获批[4]、礼来的CD3单克隆抗体teplizumab[5]及首个干细胞疗法VX-880用于1型糖尿病治疗[6]、诺华的突破性药物激活素Ⅱ型受体单克隆抗体bimagrumab可改善胰岛素抵抗[7]、与诊断治疗相关的新型生物标记物如胆固醇[8]及β-淀粉样前体蛋白(APP)切割酶1(beta-site amyloid precursor protein cleaving enzyme-1,BACE1)[9]的发现与确认、新型胰岛β细胞调控因子inceptor信号通路的研究发现[10]等,都将为新型糖尿病治疗药物的开发带来新希望。

1 近5年全球糖尿病药物市场

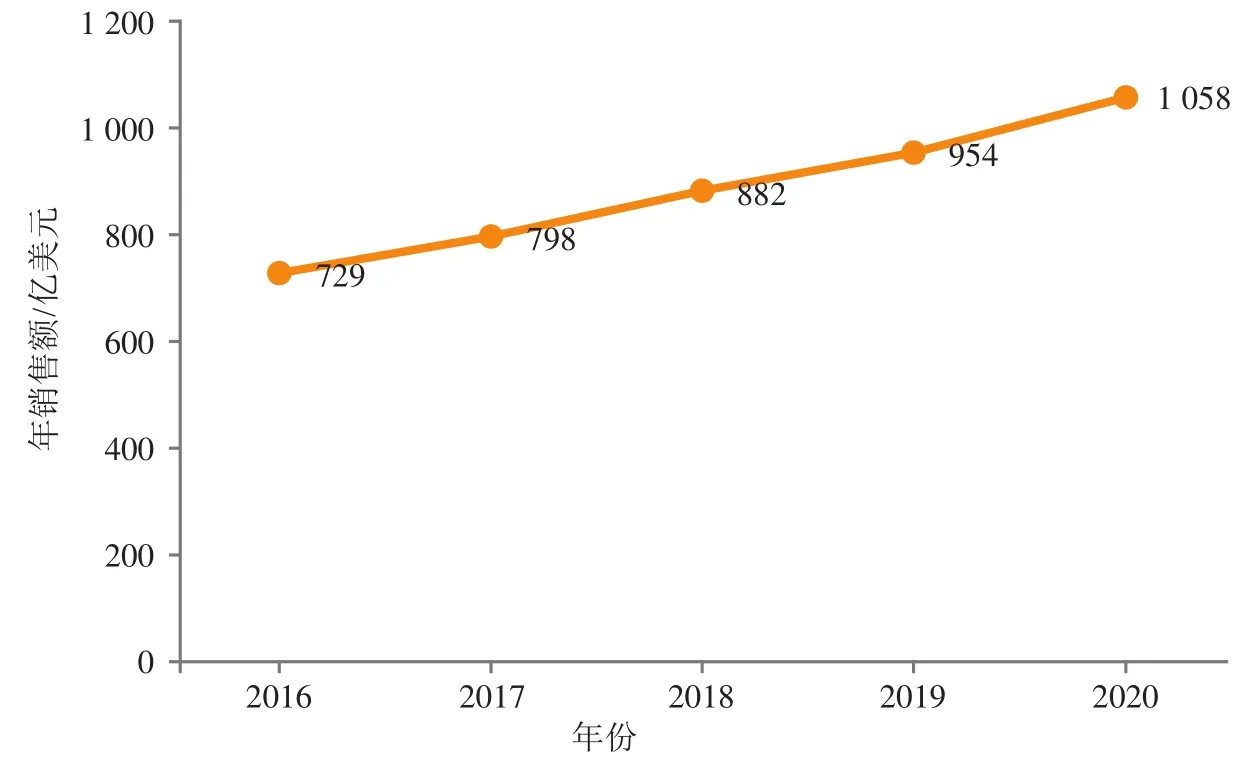

从糖尿病治疗药物全球市场来看,2016—2020年全球糖尿病药物市场稳定增长,其中2020年超过1 000亿美元,高达1 058亿美元(见图1)。美国、日本、中国成为全球糖尿病药物市场的前三强国家,美国2020年糖尿病药物市场销售额高达720亿美元,约占全球市场的68%,位居第2位的日本,市场销售额仅为45亿美元,约占全球市场的4.25%。

图1 2016—2020年全球糖尿病治疗药物销售情况Figure 1 Global sales of antidiabetic drugs from 2016 to 2020

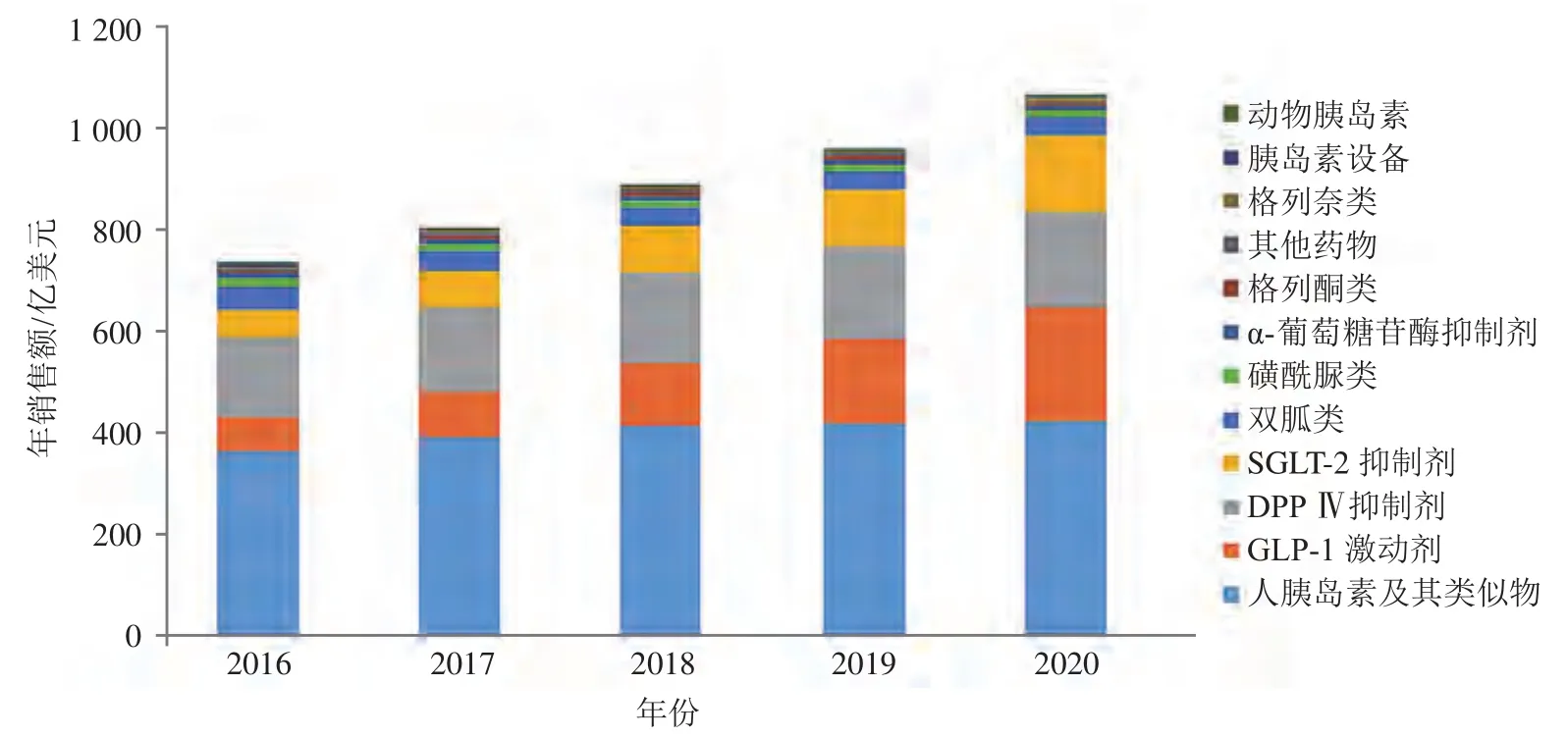

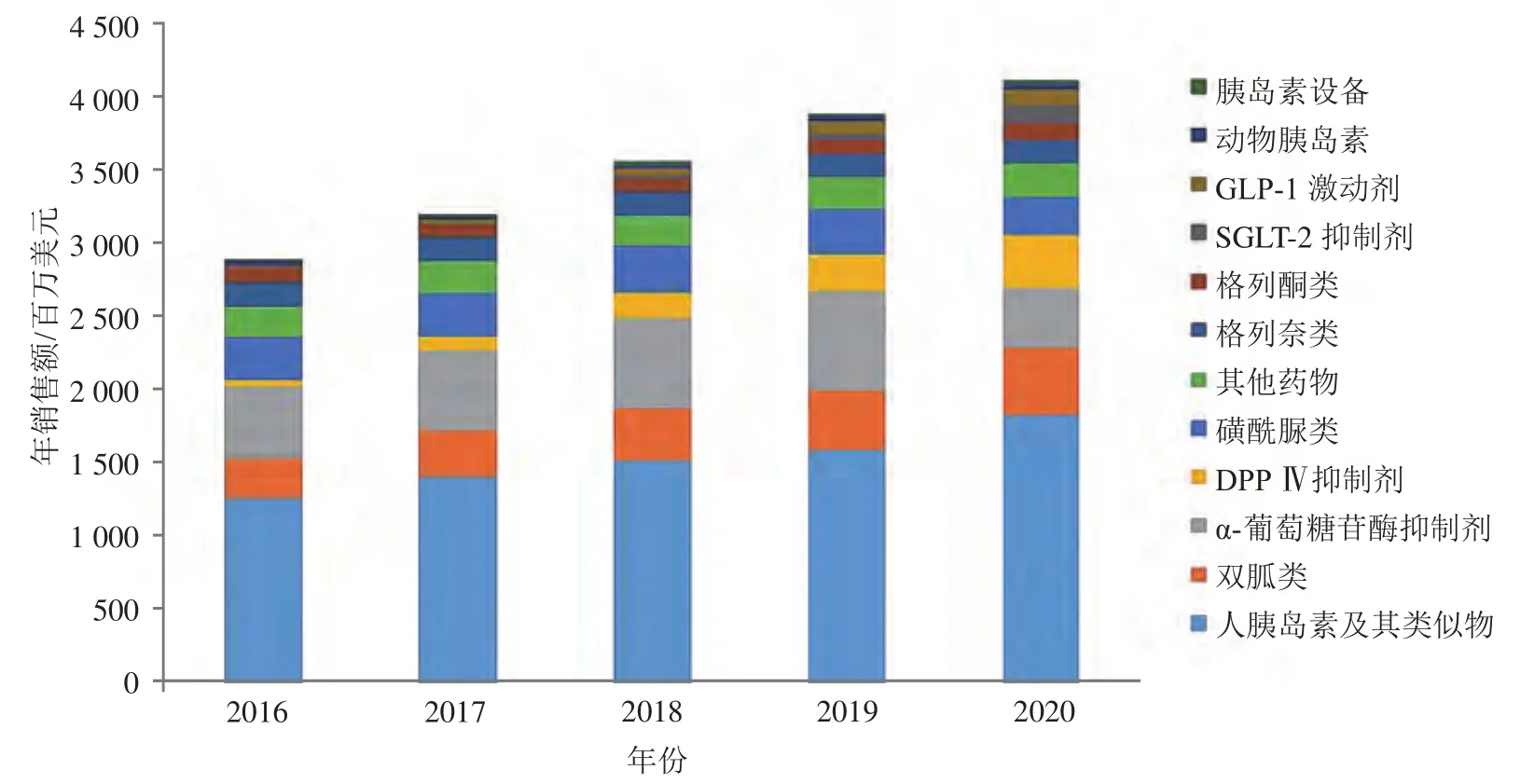

从2016—2020年各类糖尿病药物年销售额来看,全球市场逐年稳步增长(见图2)。2020年人胰岛素及其类似物占市场主导地位(占比39.7%),相比2019年的44%有所下降,该类药物存在逐年小幅下降趋势;其次为GLP-1激动剂(21.2%)、DPPⅣ抑制剂(17.6%)和SGLT-2抑制剂(14.3%),三者合计约占53.1%,相比2019年的48%有所增长。双胍类药物虽然仍为临床一线用药,但近几年药物销售额增长缓慢,增长速度不及新兴产品,近2年还出现下滑趋势。磺脲类及α-葡萄糖苷酶抑制剂、格列酮类、格列奈类传统降糖药近几年均呈下降趋势,尤其是α-葡萄糖苷酶抑制剂相比2019年下降明显。

图2 2016—2020年全球不同类别糖尿病治疗药物销售情况Figure 2 Global sales of different categories antidiabetic drugs from 2016 to 2020

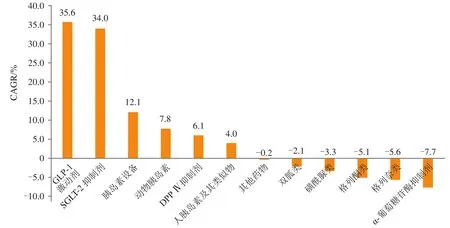

从2016—2020年全球各类糖尿病药物的5年复合增长率来看,GLP-1激动剂和SGLT-2抑制剂市场增速明显,分别达35.6%和34%;传统药物格列奈类、α-葡萄糖苷酶抑制剂降糖药呈现明显的降低趋势,分别负增长5.6%和7.7%(见图3)。

图3 2016—2020年全球各类糖尿病药物销售额5年复合增长率(CAGR)Figure 3 Global compound annual growth rate (CAGR) for the sales of different categories of antidiabetic drugs from 2016 to 2020

从2016—2020年销售额Top20的产品看,胰岛素类与新型糖尿病药物DPPⅣ抑制剂、GLP-1激动剂、SGLT-2抑制剂约各占一半,传统药物只有二甲双胍及其与其他药物联用入榜(见表1)。其中,胰岛素占比45%,DPPⅣ抑制剂、GLP-1受体激动剂、SGLT-2抑制剂平分秋色,各占约15%。

表1 2016—2020年全球糖尿病药物Top20产品销售情况Table 1 Global sales of Top 20 antidiabetic drugs from 2016 to 2020

从单个产品来看,Top20产品中共计有18个药物销售额超过10亿美元,成为重磅炸弹药物。GLP-1激动剂度拉糖肽成为非胰岛素类药物销售冠军,2020年全球销售额超过100亿美元,高达101亿美元。西格列汀位居DPPⅣ抑制剂销售额榜首,2020年销售额达77.8亿美元。恩格列净销售额位居SGLT-2抑制剂榜首,2020年其全球销售额为70.2亿美元,比2019年新增21.4亿美元。

值得一提的是,在2018年乃至之前的7年时间,诺和诺德的利拉鲁肽一直占据GLP-1受体激动剂的销售榜首,2018年稍逊于度拉糖肽,2019年终于让位于礼来的度拉糖肽。然而,作为当前世界上最大的糖尿病药物公司,诺和诺德的索马鲁肽是其潜力重磅药物。索马鲁肽于2017年12月获美国FDA批准上市,在2019年9月其口服剂型获FDA批准,成为GLP-1受体激动剂首个口服药物。索马鲁肽2019年即取得25.6亿美元的销售额,进入Top20榜单,位居GLP-1受体激动剂第3位,2020年索马鲁肽销售额又创新高,高达62.9亿美元,前景可期。

2 近5年中国糖尿病药物市场

从2016—2020年糖尿病药物中国市场来看,市场总量逐年稳步增长,从2016年的29.2亿美元增至2020年的41.5亿美元(见图4),2020年居全球第3位,与日本的45亿美元接近,但只有美国市场的5.8%、全球市场的3.9%。在中国市场,与全球市场新型药物占主导地位的情况明显不同,胰岛素类和传统药物占全部糖尿病药物的85.5%,新兴产品约占14.4%,比2019年的9.9%略有提升。从具体数据看,2020年人胰岛素及其类似物占45%,α-葡萄糖苷酶抑制剂占9.8%、双胍类占11%和磺脲类占6.4%,DPPⅣ制剂占8.8%、GLP-1激动剂占2.8%和SGLT-2抑制剂占2.9%。

图4 2016—2020年中国不同类别糖尿病治疗药物销售情况Figure 4 Sales of different categories of antidiabetic drugs launched in China from 2016 to 2020

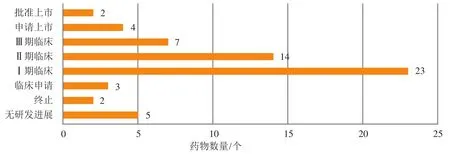

目前,中国布局了多个自主研发的2型糖尿病治疗新药(见图5),已上市产品有2个,分别是上海仁会生物制药研发的重组人胰高血糖素多肽贝那鲁肽和江苏豪森的聚乙二醇洛塞那肽。处于新药申请阶段的药物有4个,分别是微芯生物的西格列他钠、恒瑞的恒格列净和瑞格列汀、华领医药合作开发的多扎格列艾汀。另有轩竹医药的加格列净、盛世泰科生物医药技术(苏州)的磷酸盛格列汀等药物处于Ⅲ期临床研究阶段;杭州中美华东制药合作开发的TTP-273、天津药物研究院的泰格列净在内的14个药物处于Ⅱ期临床研究阶段,另有23个糖尿病药物处于Ⅰ期临床。此外,中药治疗糖尿病也是重要研究方向。2020年3月17日,北京五和博澳药业中药——桑枝总生物碱片,获国家药品监督管理局(national medical products administration,NMPA)批准上市,该药用于治疗2型糖尿病,是我国近10年首个批准的糖尿病中药新药[11]。

图5 中国1类2型糖尿病药物研发管线Figure 5 Drug development pipeline of class 1 type 2 antidiabetic drugs in China

3 近5年糖尿病创新药物市场

经统计,2010年至今FDA共批准了12个糖尿病新药(new molecular entity,NME),包括5个GLP-1激动剂、4个SGLT-2抑制剂、2个DPPⅣ抑制剂和1个长效胰岛素,2017—2021年FDA无治疗糖尿病的新分子实体获批[12]。从GLP-1受体激动剂、DPPⅣ抑制剂、SGLT-2抑制剂3类糖尿病创新药物的全球与中国市场来看,GLP-1激动剂和SGLT-2抑制剂在全球市场快速增长,DPPⅣ抑制剂相对平稳,小幅增长;在中国市场,这3类药物进口、仿制进展迅速,受纳入医保目录的利好促进,销售前景可期。

GLP-1受体激动剂类降糖药包括短效和长效,目前全球已经上市了9个GLP-1受体激动剂(4个短效、5个长效),国内已上市7个(4个短效、3个长效)(见表2)。短效GLP-1受体激动剂类降糖药分别是艾塞那肽(每日2次)、利拉鲁肽(每日1次)、利司那肽(每日1次)、贝那鲁肽(每日3次);长效GLP-1受体激动剂类降糖药包括每周给药1次的注射用艾塞那肽微球、度拉糖肽,以及2019年5月6日获批的豪森医药的聚乙二醇洛塞那肽(该药是首个上市的国产长效GLP-1制剂,也是国内第3个获批的长效GLP-1受体激动剂)。据艾昆纬(IQVIA)公司数据,近5年全球GLP-1受体激动剂年销售额逐年稳步增长,从2016年的66.5亿美元增至2020年的225亿美元,占全球糖尿病药物市场份额由2016年的9.1%升至2020年的21.2%。2020年全球GLP-1受体激动剂销售额前3位分别是礼来的度拉糖肽(98亿美元)、诺和诺德的索马鲁肽(63亿美元)及利拉鲁肽(50亿美元)。

表2 全球已上市GLP-1受体激动剂Table 2 Globally launched GLP-1 receptor agonist

在中国,2017年7月利拉鲁肽被纳入医保乙类目录,成为被纳入医保的唯一GLP-1受体激动剂;2019年11月底,2019版医保目录新增艾塞那肽注射液和利司那肽注射液;2020年12月28日,国家医疗保障局正式发布2020年国家医保目录[13],礼来的度拉糖肽、仁会生物的贝那鲁肽和豪森的聚乙二醇洛塞那肽均进入医保目录。至此,共有6款GLP-1受体激动剂被纳入医保目录,只有阿必鲁肽、索马鲁肽尚未进入中国市场。

目前全球已有12款DPPⅣ抑制剂上市(见表3),FDA共批准了4款,分别是西格列汀、沙格列汀、阿格列汀和利格列汀。据IQVIA数据,近5年全球DPPⅣ抑制剂市场平稳,小幅增长,从2016年的153亿美元增至2020年的187亿美元,占全球糖尿病药物市场份额略有下降,从2016年的21%降至2020年的17.7%。在中国,西格列汀、维格列汀、沙格列汀、阿格列汀、利格列汀这5款药物已在中国进口上市,目前国内均有它们的仿制药获批:2020年2月,正大天晴首仿默沙东的西格列汀;2020年7月,广东东阳光首仿礼来和勃林格殷格翰的利格列汀。此外,2017版国家医保目录将这5个药首次纳入,2019版国家医保目录继续保留了这5个药,并新增除阿格列汀外的其他4个品种和二甲双胍联用。

表3 全球已上市DPPⅣ抑制剂Table 3 Globally launched DPPⅣ inhibitor

目前共有8种SGLT-2抑制剂上市(见表4),分别为:达格列净、卡格列净、伊格列净、鲁格列净、托格列净、恩格列净、艾托格列净、瑞格列净,加上相关复方制剂,全球共有18个品种获批,竞争十分激烈。近5年全球SGLT-2抑制剂销售额快速增长,从2016年的52亿美元增至2020年的151亿美元,占比由2016年的约7.1%升至2020年的14.3%。从单个药物来看,前三强恩格列净、达格列净、卡格列净是超过10亿美元的重磅药物。勃林格殷格翰的恩格列净位居榜首,其销售额从2016年开始后来居上,屡破新高,在2018年突破30亿美元,2020年高达70.3亿美元,是第2名阿斯利康的达格列净(32亿美元)的2倍多,强生的卡格列净位居第3位,其销售额为14.3亿美元。

表4 全球已上市SGLT-2抑制剂Table 4 Globally launched SGLT-2 inhibitor

在中国,2017年才批准SGLT-2抑制剂进口上市,目前达格列净、卡格列净、恩格列净、艾托格列净这4款药物已在中国进口上市。2019年SGLT-2抑制剂首次被纳入国家医保目录,具体药物是达格列净、卡格列净和恩格列净。2020版最新医保目录中,艾托格列净被纳入,上市(2020年7月获批进口中国)不到半年便谈判成功。在仿制药方面,2019年12月20日,江苏豪森药业的仿制药卡格列净片获批,成为首个国产仿制SGLT-2抑制剂,2020年豪森药业又仿制了恩格列净。豪森药业成功实现糖尿病领域DPPⅣ(维格列汀片)、GLP-1(聚乙二醇洛塞那肽注射液)、SGLT-2(卡格列净片)热门靶点药物的全布局。

4 结语

从目前全球糖尿病药物研发特点来看,当前糖尿病领域现有药物丰富,与疾病相关的突破性进展很多,但多为基础性研究,涉及如疾病病理机制、潜力靶标、生物标志物等,离具体的创新药物还比较远。近几年无糖尿病新分子实体获FDA批准,糖尿病新药研发困难。此外,处于临床研究阶段后期的2型糖尿病药物主要是GLP-1激动剂和SGLT-2抑制剂类的me-too药物,新靶点多处于早期研发阶段,从未来的研发趋势上看,联合用药、剂型创新、提高SGLT-2药物耐受性可能是三大主要发展方向:联合用药的复方制剂是近2年上市的以及晚期的研发项目热点之一;提高患者依从性,胰岛素、GLP-1激动剂的口服和吸入剂型依然是研发关注的热点;SGLT-2抑制剂是当前最具心血管益处的糖尿病药物,是开发的热点,针对SGLT-2靶点开发的新型药物,主要是为了解决目前上市药物的耐受性问题,已经上市的多个列净类药物均有引起生殖器和尿路感染的问题。

从全球糖尿病药物市场来看,目前糖尿病领域各大制药公司竞争激烈,作为糖尿病领域最主要的产品胰岛素类药物,有多款产品专利到期。此外,当前生物仿制药技术正发展迅猛,其他新型糖尿病药物如GLP-1、SGLT-2也快速发展,多个重磅胰岛素产品如赛诺菲的甘精胰岛素、诺和诺德的门冬胰岛素等市场表现均有所下滑;DPPⅣ抑制剂面临与胰岛素类相同的困境,DPPⅣ抑制剂销售冠军西格列汀专利将在2022年第3季度到期,在仿制药和GLP-1类药物的强力竞争下,未来也面临挑战;GLP-1是市场上快速增长的一类药物,礼来的度拉糖肽的销售额每年保持高速增长,但诺和诺德的口服药索马鲁肽前景可期,索马鲁肽将成为诺和诺德最大的增长动力;SGLT-2抑制剂是具有显著心血管益处的口服降糖药,阿斯利康的达格列净和礼来、勃林格殷格翰共有的恩格列净最受期待。

中国糖尿病患者人数多年来都是全球首位,预计2045年中国将有7亿糖尿病患者,此外,未被诊断的糖尿病人数中国也是位居全球第1,如何从药物研发的角度保障中国患者的用药是值得考虑的问题。当前,中国糖尿病药物市场与全球相比,存在明显差异。我国目前降糖药市场中,除胰岛素以外仍以传统口服降糖药为主,新型药物尚处发展初期。我国糖尿病药物研发如何兼顾原研与仿制、全新与me-too类创新,都需要提前根据市场、政策和需求制定策略。随着新型药物市场推广逐渐成熟、医保目录更新对新型药物的纳入、以及药品专利到期、国家对进口药品加快审批等多种因素,未来我国糖尿病药物市场结构也将发生改变。