企业集团股份支付会计处理探析

2021-12-30魏朱宝魏皓然姜子悦

魏朱宝 魏皓然 姜子悦

随着资本市场的不断发展,股权激励作为市场化的激励约束机制,成为越来越多上市公司推动企业高质量发展的选择,随着股权激励方案设计的不断丰富,相关股权激励的管理办法也在不断完善,为了规范其会计处理,在2006年后会计准则通过准则解释的形式不断进行补充和修正。其中在2010年《企业会计准则解释第4号》(以下称准则解释)对涉及企业集团内股份支付的会计处理做了补充规定,本文就此解释结合相关会计准则规定进行具体分析和探讨。

一、集团股份支付交易的的识别

在证监会发布的《上市公司股权激励管理办法》和国资委发布《中央企业控股上市公司实施股权激励工作指引》中,都对股权激励对象做出相同的明确规定,指引中特别明确:未在上市公司或控股子公司任职、不属于上市公司或其控股子公司人员,不得参与上市公司股权激励计划。这就意味着基于上市公司相关监管规则,母公司可以向子公司高管授予股份支付,导致了结算方与接受服务方的分离,这样股份支付会计处理就涉及到不同的会计主体,也即作为结算方的母公司和接受服务方的子公司。即使结算方与接受服务方是同一会计主体,在企业集团内结算方用以结算的不是自身权益工具,而是以集团内其他企业的自身权益工具(或者以其他企业权益工具为基础的现金支付)结算,这也涉及企业集团股份支付。事实上企业集团内部股份支付会有多种复杂安排,具体的情形有以下几种,见表1。

根据表1,我们可以将5种情形简单的加以描述:(1)母公司(或子公司)实施以权益结算的股份支付,但结算的是其他企业权益工具;(2)母公司(或子公司)实施以现金结算的股份支付,但结算的是以集团内其他企业权益工具为基础的现金支付;(3)母公司为子公司高管授予股份支付,实施以权益结算的股份支付,且结算的是母公司自身权益工具,而子公司作为接受服务方没有结算义务;(4)母公司为子公司高管授予股份支付,实施以权益结算的股份支付,但结算的是集团内其他公司权益工具,而子公司作为接受服务方没有结算义务;(5)母公司为子公司高管授予股份支付,实施以现金结算的股份支付,且结算的是以母公司或者集团内其他企业自身权益工具为基础的现金支付,而子公司作为接受服务方没有结算义务。

表1 集团内股份支付的情形

上述(1)(2)两种属于结算方与接受服务方是同一主体,剩下3种涉及结算方与接受服务方两个会计主体,这就会涉及合并财务报表的问题,特别需要注意的是,(1)(4)两种情形结算标的是集团内其他企业权益工具,在行权时导致结算方会因持股比例变化而涉及到合并财务报表的复杂会计处理。

二、现行会计准则的解析

股份支付是指企业为获取职工和其他方提供的服务而授予权益工具或者承担以权益工具为基础确定的负债的交易,故分为以权益结算的股份支付和以现金结算的股份支付两种。在单一会计主体下,以权益结算的股份支付确认为权益工具,在等待期的每个资产负债表日,借记有关成本费用的同时,贷记“资本公积---其他资本公积”;而以现金结算的股份支付,即以权益工具为基础的现金交付,应当确认为负债,在等待期的每个资产负债表日,借记有关成本费用的同时,贷记“应付职工薪酬—股份支付”科目。由于上述会计处理规范并没有涵盖集团股份支付,所以通过2010年企业会计准则解释对企业集团股份支付交易的会计处理做出了如下补充规定:

结算企业以其本身权益工具结算的,应当作为权益结算的股份支付,除此之外,应当作为现金结算的股份支付。结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将其作为权益结算的股份支付,如具有结算义务且授予的是集团内其他企业的权益工具,应当作为现金结算的股份支付。

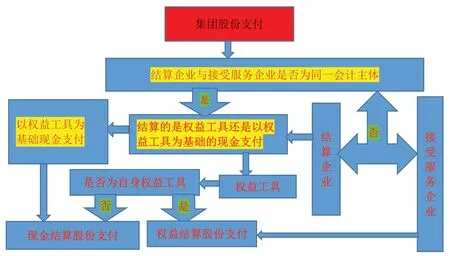

准则解释借鉴了国际财务报告准则,沿袭单一会计主体股份支付下会计准则的处理思路,对涉及结算方和接受服务方的集团股份支付进行分类确认,分类为权益结算的股份支付和以现金结算的的股份支付,会计处理思路见图1。

图1 集团股份支付会计处理思路图示(准则解释)

但这种分类规定完全从会计实务出发,应用的原理与相关会计原则不协调,混淆了有关概念,内容也不够完整,系统性不足。具体表现在:一是在结算方与接受服务方不同一的情况下,没有明确股权激励费用的归属;二是曲解了股份支付分类的要义,把权益结算的股份支付与权益性交易相混淆,没有从区分权益工具与负债的角度来进一步分析;三是在接受服务方没有结算义务情况下,只是将接受服务方与结算方分别确认为权益结算和现金结算股份支付,而对双方股份支付的计量和后续计量问题,现行准则解释没有作出说明;四是对集团股份支付涉及企业合并财务报表问题也没有涉及,并且对行权后发生持股比例变化导致合并财务报表编制问题也没有给出明确的准则指引。

三、集团股份支付的确认与计量

(一)股权激励费用归属的确认

股份支付不论是以权益结算还是以现金结算,都是企业为获得职工提供的服务而授予的,在结算方与服务方是同一会计主体下,不存在股权激励费用的归属于问题,但是在接受服务方不承担结算义务下激励费用如何归属?这就涉及到接受服务与结算主体非同一会计主体下股份支付交易的定性问题。如前所述,实务中多是母公司为子公司高管授予股份激励,接受服务企业不承担结算义务,在这种情形下,结算企业是接受服务企业的投资者,此项交易应当属于权益性交易,无论股份支付是以权益工具结算还是以权益工具为基础的现金结算,从接受服务的企业看,意味着接受了母公司的资本性捐赠,而现行准则解释将其定义为权益结算的股份支付,这其实混淆了权益结算的股份与权益性交易的概念。对于股权激励费用,应当根据“谁受益、谁确认”的原则,由接受服务的企业或者说受益的子公司进行归集,这样接受服务的子公司在确认有关成本费用的同时,作为接受资本性捐赠确认为资本公积。母公司也即投资方确认为对接受服务企业也即子公司的长期股权投资,增资不增股份,正如现行准则解释中规定的:结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。

(二)股份支付的确认

单一会计主体股份支付会计处理首要问题就是要区分是以权益结算的股份支付还是以现金结算的股份支付,这种分类是以股份支付交易的标的物来判断,从股权激励对象看,获得股份就是权益结算的股份支付,获得现金就是现金结算的股份支付。但对于集团股份支付,由于涉及两个会计主体,涉及个别财务报表和合并财务报表的确认,准则解释中不仅将没有结算义务的接受服务方错误的定义为权益性股份支付外,而且对结算方也仅仅从个别财务报表的角度,以最终付出是自身权益工具还是现金而进行股份支付的分类确认,语意不详。其实对于集团股份支付,我们应当分三步来确认:第一步,以接受服务方是否承担结算义务来确认,如果接受服务方不承担结算义务,从企业集团看属于资本性捐赠,接受投资方的资本性捐赠,属于集团内权益性交易,权益性交易不会产生损益。第二步,根据股份支付交易的标的来分类以权益结算的股份支付还是以权益工具为基础的现金结算,以此来作为接受服务的计量依据。第三步,根据结算方最终结算方式,结合《企业会计准则第37号—金融工具列报》规定,从个别财务报表和合并财务报表两个视角来分别确认是权益工具还是金融负债。37号准则规定,向其他方交付现金或其他金融资产的合同义务属于金融负债,企业只有在用自身权益工具进行结算,而且交付固定数量的自身权益工具时确认为权益工具。在企业集团股份支付中,有三种类型:一是结算企业以自身权益工具结算,由于在行权日已确定了股权激励数量,且最终是以固定价格行权,这样符合交付不变数量的自身权益工具而应当确认为权益工具,这样个别财务报表和合并财务报表均应当确认为权益结算的股份支付;二是结算企业以自身或其他企业权益工具为基础的现金支付,由于交付的是现金而应当确认为金融负债,个别财务报表和合并财务报表均应当确认为现金结算的股份支付;三是结算企业以集团内其他企业权益工具结算,由于不是自身权益工具,从结算方个别财务报表来看确认为负债,属于现金结算的股份支付,但从企业集团来看结算的标的是权益,属于资本性交易,资本性交易不产生损益,仍然按照权益结算的股份支付进行确认。

(三)股份支付的计量

对于权益结算的股份支付,在等待期内按照授予日权益工具的公允价值计量,在可行权日之后不再对已确认的成本或费用和所有者权益总额进行调整,对于现金结算的股份支付,在等待期内按应承担负债的公允价值计量,企业在可行权日之后不再确认成本或费用,但是由于赖以计算负债的权益工具公允价值发生变动引起的负债(应付职工薪酬)公允价值的变动应当进行确认,计入当期损益,即公允价值变动损益,这也是现金结算和权益结算的股份支付较大的区别之一。对于集团股份支付如何计量呢?

1.接受成本费用的计量。接受服务方应当按照授予日权益工具的公允价值或应承担负债的公允价值确认成本费用,结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,在资产负债表日两者相互抵消。而准则解释中将资本性捐赠定义为权益结算的股份支付,这样造成了接收服务方的资本公积与投资方的长期股权投资计量的不一致,导致在资产负债表日的合并财务报表不能相互抵消出现差额而出现损益,这不符合资本性捐赠会计处理的原理。

2.股份支付的后续计量。前已述及在企业集团股份支付中,有三种类型:一是结算企业以自身权益工具结算,由于个别财务报表和合并财务报表都确认为权益结算的股份支付,所以在可行权日之后不再对已确认的成本或费用和所有者权益总额进行调整;二是结算企业以自身或其他企业权益工具为基础的现金支付,由于个别财务报表和合并财务报表都应当确认为现金结算的股份支付,个别财务报表中,结算企业在可行权日之后不再确认成本或费用,但是由于赖以计算负债的权益工具公允价值发生变动引起的负债(应付职工薪酬)公允价值的变动进行确认,在合并财务报表中不需要进行调整;三是结算企业以集团内其他企业权益工具结算,从结算方个别财务报表来看确认为负债,属于现金结算的股份支付,但从企业集团来看结算的标的是权益,仍然属于权益结算的股份支付,所以在个别财务报表中要对可行权日之后的负债按公允价值调整,但在合并财务报表中依权益结算股份支付处理。

四、集团股份支付会计处理

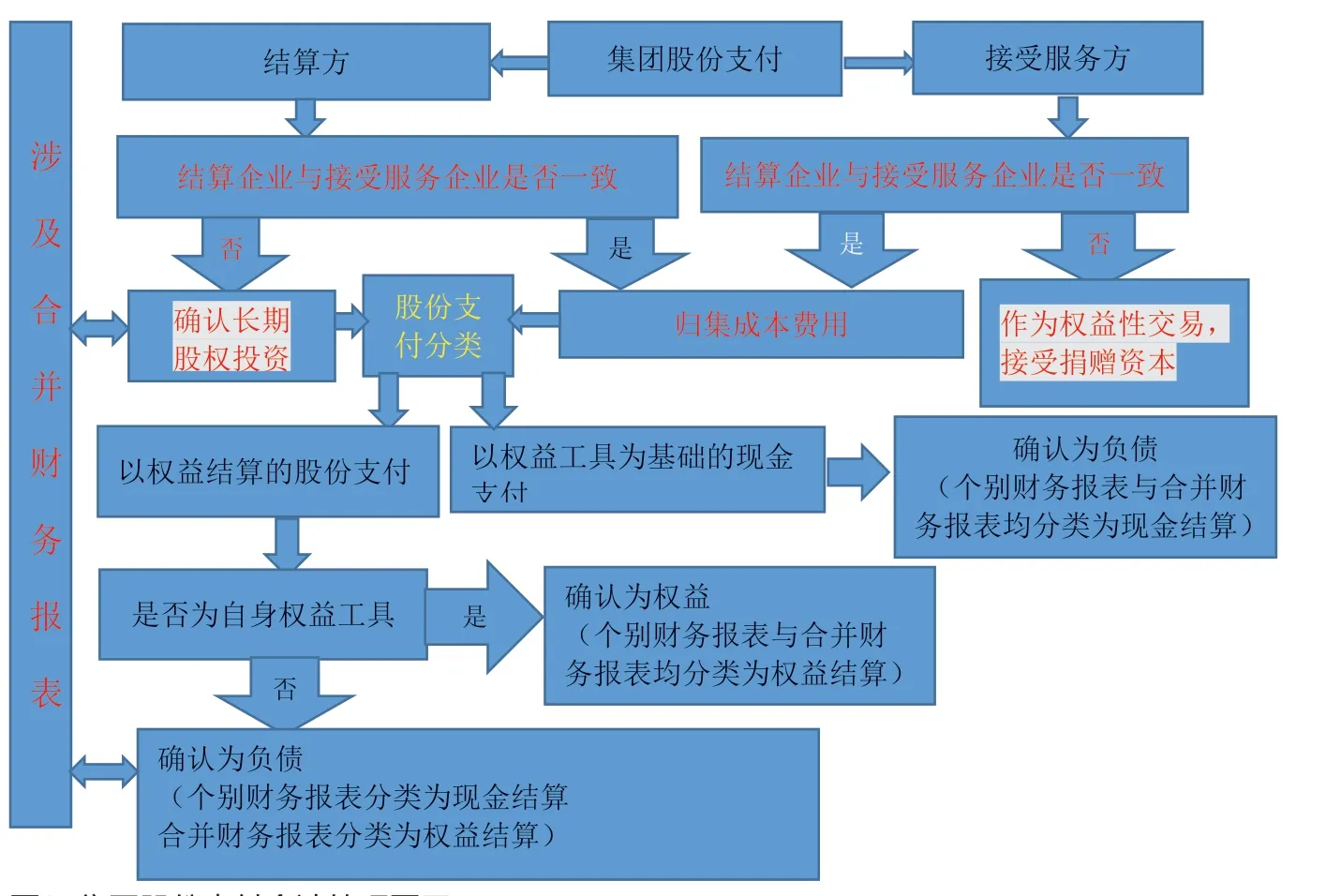

结合上述分析,集团股份支付的会计处理可以分结算企业与接受服务企业是否为同一会计主体两种情形,会计处理见图2。

图2 集团股份支付会计处理图示

(一)结算企业与接受服务企业为同一会计主体

1.实施以集团内其他企业权益工具结算。以其他企业权益工具结算,应当确认为结算企业的负债。结算方在等待期每个资产负债表日,按照授予日的公允价值借记“管理费用”等科目,贷记“应付职工薪酬”科目(按权益结算股份支付计量原则确认),并在行权之前确认负债的公允价值变动。实际行权时,假定结算企业将其持有的集团内其他企业股份进行股权激励,相当于不丧失控制权下处置长期股权投资,在母公司个别财务报表中作为长期股权投资的处置,确认有关处置损益;在合并财务报表中,因出售部分股权后,母公司仍能够对被投资单位实施控制,被投资单位应当纳入母公司合并财务报表,所以该交易从合并财务报表角度属于权益性交易,合并财务报表中不确认投资收益,处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产之间的差额,应当调整资本公积,资本公积不足的调整留存收益。假定子公司通过增发股票进行股权激励,相当于因子公司少数股东增资导致母公司股权稀释,母公司在个别财务报表只需要进行补付股权激励行权差价款的会计处理,借记“应付职工薪酬”科目,贷记“银行存款”科目。在合并财务报表中,由于子公司的少数股东对子公司进行增资,导致母公司股权稀释,母公司应当按照增资前的股权比例计算其在增资前子公司账面净资产中的份额,该份额与增资后按母公司持股比例计算的在增资后子公司账面净资产份额之间的差额计入资本公积,资本公积不足冲减的,调整留存收益。

2.实施以其他企业权益工具为基础现金支付。由于以其他企业权益工具为基础的现金结算,属于结算企业的负债,而且由于最终交易的标的是现金,在等待期的每一个资产负债表日,按照公允价值借记有关成本费用等,贷记负债,在可行权日之后不再确认成本或费用,但是由于赖以计算负债的权益工具公允价值发生变动引起的负债(应付职工薪酬)公允价值的变动应当进行确认,计入当期损益。

(二)结算企业与接受服务企业为不同会计主体

母公司为子公司高管授予股份支付,此种情况无论股份支付是以权益工具结算还是以权益工具为基础的现金结算,从接受服务的企业看,意味着接受了母公司的资本性捐赠,应当按照授予日权益工具的公允价值或结算方应承担负债,借记有关成本费用,贷记“资本公积”科目,而且不考虑公允价值变动。作为结算方要分为三种情况处理。

1.以母公司自身权益工具为结算标的。由于结算的标的是权益工具,所以应归类为权益结算的股份支付,且结算的是自身权益工具,应确认为权益。母公司作为投资者,应当按照授予日权益工具的公允价值确认为对接受服务企业的长期股权投资。在等待期内每个资产负债表日,借记“长期股权投资”科目,贷记“资本公积---其他资本公积”科目。从企业集团来看,确认为现金结算的股份支付,在资产负债表日的合并财务报表中,抵消“长期股权投资”和“资本公积---其他资本公积”项目。

2.以其他公司权益工具为结算标的。由于结算的标的是权益工具,所以应归类为权益结算的股份支付,母公司作为投资者,应当按照授予日权益工具的公允价值确认为对接受服务企业的长期股权投资,但结算的是其他企业权益工具,应当确认为负债,并在行权之前个别财务报表中确认负债的公允价值变动。在资产负债表日的合并财务报表中,抵消“长期股权投资”和“资本公积---其他资本公积”项目,同时抵消负债的公允价值变动,实际行权的个别财务报表与合并财务报表的处理与四(一)1相同。

3.以母公司自身(或者子公司)权益工具为基础的现金支付。由于以企业权益工具为基础的现金结算,应当归类为现金结算的股份支付,且确认为负债,在企业在可行权日之后不再确认成本或费用,但是由于赖以计算负债的权益工具公允价值发生变动引起的负债公允价值的变动应当进行确认,计入当期损益,在资产负债表日的合并财务报表中,抵消“长期股权投资”和“资本公积---其他资本公积”项目。