企业财务风险评价新方法探析

2021-12-30孙树垒王亚东张正勇

孙树垒 王亚东 张正勇

企业财务风险是指企业在特定时期内财务状况不佳,面临资金短缺问题,无法进行财务支付。对财务状况的深刻洞见,对财务风险的敏锐感知,是企业财务风险管理的首要前提。本文针对财务风险指标难以全面刻画企业财务风险,不能完全反映企业之间差异的缺陷等问题,借鉴行为TOPSIS方法的思路,引入资本资产定价模型(CAPM)中的贝塔(Beta)系数对TOPSIS财务风险评价结果进行修正,从而构建了一种整合Beta系数的行为TOPSIS财务风险评价方法。通过将该方法应用于七家上市航空公司的财务风险评价,给出了经过修正的财务风险评价结果,初步验证了方法的可行性。

一、关于企业财务风险评价的研究和思路

企业财务风险(financial risk),亦称为财务危机(financial crisis)或财务困境(financial distress),是指企业在特定时期内财务状况不佳,面临资金短缺问题,无法进行财务支付。出现财务风险而未及时采取应对措施,财务困境会进一步恶化,甚至导致企业破产。导致财务危机的原因有很多,其中一些原因是企业完全无法控制的,如当前新冠肺炎疫情肆虐的黑天鹅事件,使得许多国家的整体经济突然下滑,进而导致许多公司的收入大幅下降。而更多时候,企业会因为自身管理不善而陷入财务困境,如过度举债而债务资金未能很快产生效益,企业会陷入为偿还债务而苦苦挣扎的泥沼;营销决策失误也是导致企业财务风险的常见原因,昂贵的广告宣传不能真正转化为经济效益会使企业陷入财务困境,上世纪90年代秦池酒厂的昙花一现即是典型案例;无法及时收回应收账款也会导致企业出现严重的现金流问题。企业为缓解财务困境而采取的常见补救措施包括削减成本、改善现金流或收入,以及通过债务重组来降低偿债规模。在财务风险由无到有、由轻而重的演化过程中,越早采取措施越容易使企业转危为安。因此,对财务状况的深刻洞见,对财务风险的敏锐感知,是企业财务风险管理的首要前提。

对企业财务风险的评价不能仅依靠经验与判断,而应借助不同的量化方法与工具,实现科学、有效、准确地评价。在此方面,众多学者做了广泛探讨与实践应用。单变量判断法是最早也是最简单的方法,Beaver(1966)选取了1954-1964年158家企业进行对比研究,其中79家为经营失利的企业,剩余79家为经营成功的企业。在选取了30项财务指标进行对比分析后,最终发现两类企业在一项指标上存在明显差异,即现金流量和债务总额的比值,因此建议采用该指标对财务风险进行评价。多变量回归模型是对单变量判断模型片面性的重大改进,其中,Altman(1968)选用财务管理中的五项指标进行评价分析,分别是营运资金/资产总额、保留盈余/资产总额、息税前利润/资产总额、普通股市场价值总额/负债账面价值总额、销售收入/资产总额,通过这五项指标构建Z值多元线性判定模型,通过对Z值大小的计算来评价企业的财务风险。此后产生的财务风险综合评价方法被企业普遍接受并应用在实践中。传统方法如杜邦分析法、平衡计分卡和EVA分析法等。新近方法包括:蔡艳萍和何珊(2016)从在险价值(VaR)的概念出发,引入了在险值的财务风险评价方法,对上市商业银行的在险盈余和在险现金流进行测度;Mousavi和Lin(2020)将专家系统PROMETHEE II应用于企业信用风险与困境预测,利用我国沪深两市上市公司的数据,对财务困境预测模型进行了详尽的比较分析;Roy和Shaw(2021)提出一种应用理想解相似度偏好排序的混合层次分析法(AHP-TOPSIS信用评分模型)实现企业财务风险评价。近年来,随着数理统计和人工智能学科的发展,一些学者开始将计算机技术引入财务风险评价中,比较典型的是BP神经网络、支持向量机等与财务风险评价的结合,如Sun(2015)提出一种基于熵权、支持向量机和企业垂直滑动时间窗的财务困境动态评估与预测方法,并以两家上市制药公司进行了案例应用;Zhou(2019)提出基于BP神经网络粒子群优化的财务风险预测模型。

无论如何全面地选取财务风险的相关指标,始终不能完全反映企业之间的差异,尤其难以反映是企业之间对风险的偏好程度、容忍区间及接受水平的不同。财务风险指标的不完全性也无法保证现有评价方法得出的风险评价结果的准确性。单纯依靠增加指标显然不可行,虽然计算量的增加对现代计算机与软件都不会构成负担,但会使数据获取成本增大,指标间的独立性受到干扰。本文反其道而行之,不是增加评价指标,而是从修正评价结果入手,考虑引入反映企业差异的某个系数对财务风险评价结果进行适当调整,从而使评价结果更准确、更精细。

Sharpe(1964)、Linter(1965)和Mossion(1966)几乎同时提出的资本资产定价模型(Capital Asset Pricing Model,CAPM)广泛应用于金融领域。Graham和Harvey(2001)指出,73%的公司使用资本资产定价模型来估计权益资本的成本。CAPM利用一个与公司相关的简单变量——贝塔系数(Beta,系数),使资产价值的确定成为可能。Beta系数是一种风险指数,代表了系统风险,是市场参与者对一家企业风险的总体评价,用以度量公司股票相对总体市场的波动性。Beta值高于1表示公司股票放大了整个市场的回报,接近于零意味着公司股票提供了比整个市场更稳定的回报,而一个负的贝塔将意味着公司股票的表现是反周期的。

鉴于财务综合评价法好理解、易操作,始终是财务风险评价的主流方法,本文在常用的TOPSIS方法基础上,运用Beta系数对其评价结果进行修正,以弥补选取的财务风险评价指标不能全面反映财务风险状况的缺陷。具体解决思路借鉴了行为TOPSIS方法中决策者风险规避度的引入,而本文引入的Beta系数是与特定评价对象相关的,属于企业的自身特征之一,因此,与行为TOPSIS有着本质上的不同。以下内容将首先构建企业财务风险评价指标体系,然后提出融合Beta系数的行为TOPSIS评价方法,并进一步以我国上市航空公司为例进行实证分析。

二、关于财务风险评价指标和融合贝塔系数的行为TOPSIS方法

(一)财务风险评价指标

企业财务风险是由多方面因素形成的,确定恰当的风险评价指标是财务风险评价的基础工作。有关公司财务风险评价的现有文献为本文提供了很好地参考,如张煌强(2015)选取资产负债率、流动资产率、每股收益增长率、资本固定化比率、销售净利率、营业收入增长率、存货周转率、总资产周转率、净资产收益率、总资产利润率等10个具体指标来评价8家房地产企业的财务风险;王俊峰和吴海洋(2014)将运营能力、偿债能力、发展能力、网络运营能力作为一级评价指标并具体化为14项二级指标进行B2C企业信用评价;在孙新宪和李夏琳(2019)的航空公司财务风险神经网络预警模型中,初选指标有22个。通过梳理有关财务风险评价的相关文献,本文建立如表1所示的企业财务风险评价指标体系。该指标体系包含偿债、现金流、收益、发展4个一级指标,每个一级指标具体化为三个二级指标,共12个二级指标;二级指标的计算公式见表中第三列,其中,加权平均净资产收益率若涉及公司发行新股或配股时,可参考证监会关于证券公司的信息披露编报规则,计算公式为:净利润/[(期初净资产+期末净资产)/2+发行新股或配股新增净资产(缴款结束日下一月份至报告期末月份数-6)/12]。

表1 企业财务风险评价指标体系

(二)融合贝塔系数的行为TOPSIS方法

TOPSIS是逼近理想解的排序方法(Technique for Order Preference by Similarity to Ideal Solution)的英文缩略。它借助多属性问题的理想解和负理想解对评价对象集中的各评价对象进行评价排序。

定义多属性决策问题的评价对象集为X={χ1,χ2,…,χm},衡量评价对象优劣的属性向量为Y={y1,y2,…, yn}。评价对象集中每个评价对象xi(i=1,…,m)的n个属性值构成的向量 是Yi=yi1,yi2,…,yin},它作为维空间中的一个点,能唯一的表征评价对象χi。m个评价对象的属性值构成一个m行n列的决策矩阵,或称为属性矩阵、属性值表等。

理想解χ+是一个评价对象集X中并不存在的虚拟的最佳对象,它的每个属性值都是决策矩阵中该属性的最好的值;而负理想解χ-则是虚拟的最差对象,它的每个属性值都是决策矩阵中该属性的最差的值。在n维空间中,将评价对象集X中每个评价对象χi与理想解χ+和负理想解χ-的距离进行比较,既靠近理想解又远离负理想解的评价对象就是评价对象集X中的最佳对象,并可以据此排定评价对象集X中的各评价对象。

本文设计TOPSIS法的具体步骤如下:

(1)向量规范化求得规范决策矩阵

决策矩阵表示为Y=(yij)m×n,规范化决策矩阵表示为,Z=(zij)m×n则

(2)构成加权规范化矩阵R=(rij)m×n

· 堪萨斯城(Kansas City Plant)国家安全园区负责39种重要非核组件的生产,包括点火、保险和控制组件;

设由决策人给定权重向量W= {w1,w2,…,wn},则rij=wj·zij,i=1,…, m;j=1,…,n

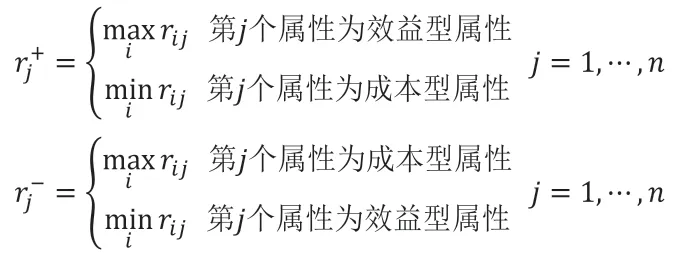

(3)确定理想解χ+和负理想解χ-

设理想解χ+的第j个属性值为rj+,负理想解χ-的第j个属性值为rj-,则

(4)计算各评价对象到理想解与负理想解的欧几里德距离(Euclidean distance)

评价对象χi到理想解χ+的距离为

评价对象χi到负理想解χ-的距离为

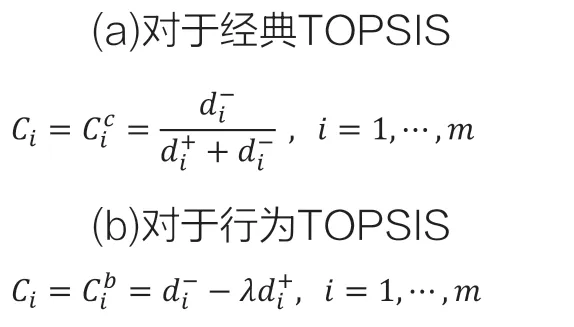

(5)计算各评价对象的综合评价指数Ci

其中,λ为决策者的风险规避比率。

(6)按Ci由大到小排列评价对象的优劣次序

决策者的风险规避比率λ由Yoon和Kim引入,该评价模型称为行为TOPSIS。Yoon和Kim认为,当λ>1时,决策者的选择行为属于风险规避;当λ=1时,决策者的选择行为属于风险中性;当λ<1时,决策者的选择行为属于风险偏好。可见,风险规避型决策者更偏好靠近理想解的评价对象,而风险偏好型决策者更看重远离负理想解的评价对象。

但需要指出的是,行为TOPSIS考虑了决策者不同风险偏好的选择行为,固有可取之处,然而,这种选择行为是决策者自身行为,不同决策者具有不同的风险偏好,必然导致评价对象排序的波动。可见,行为TOPSIS对象排序依赖于决策者的类型,改变了经典TOPSIS的排序客观性。沿用行为TOPSIS的思路,假若存在依赖于评价对象的参数δi(χi),将参数δi(χi)替代风险规避比率λ引入TOPSIS综合评价指数,则有:

其中,(1)参数δi(χi)不同于风险规避比率λ,λ依赖于决策者,而δi(χi)依赖于评价对象;λ表征决策者风险偏好的选择行为,而δi(χi)是被评价对象的特征变量。(2)δi(χi)虽然是被评价对象的特征变量,却不能用于衡量评价对象优劣,否则,δi(χi)应被视作评价对象的新属性而不能进入综合评价系数。(3)δi(χi)的含义是表征了不同评价对象对理想解的偏好程度,或者说是表征了评价对象对负理想解的厌恶程度。δi>1,意味着评价对象更看重理想解;δi=1,意味着评价对象同等对待理想解和负理想解;δi<1,意味着评价对象χi更看重负理想解。

举例而言,若公司可分为国企和民企两类,公司类型就是评价对象的特征变量,该特征变量不能用于衡量公司财务风险的优劣,但是不同类型的公司将决定其对理想解与负理想解的偏好程度。国有企业具有垄断地位,有国家资金的扶持,对政府依赖性强。同时,由于国有产权的先天特征和政治关系,使得国有企业具有债务融资优势,财务危机成本低,陷入财务危机时更可能获得政府资金扶持。高收益总是伴随着高风险,在评价公司财务风险时,负理想解意味着财务风险大,此时往往伴随着高收益;理想解意味着财务风险小,此时往往伴随着低收益。因此,有理由相信,民企相对于国企并不太介意负理想解,而更看重理想解,此时δi>1;国企相对于民企并不太介意理想解,而更看重负理想解,此时δi<1。贝塔(Beta)系数是衡量影响资产价格不确定因素的变量,主要反映了公司有形资产和无形资产的风险因子。那么,Beta系数应当与δi高度相关,本文进一步用Beta系数代替δi。

三、案例应用

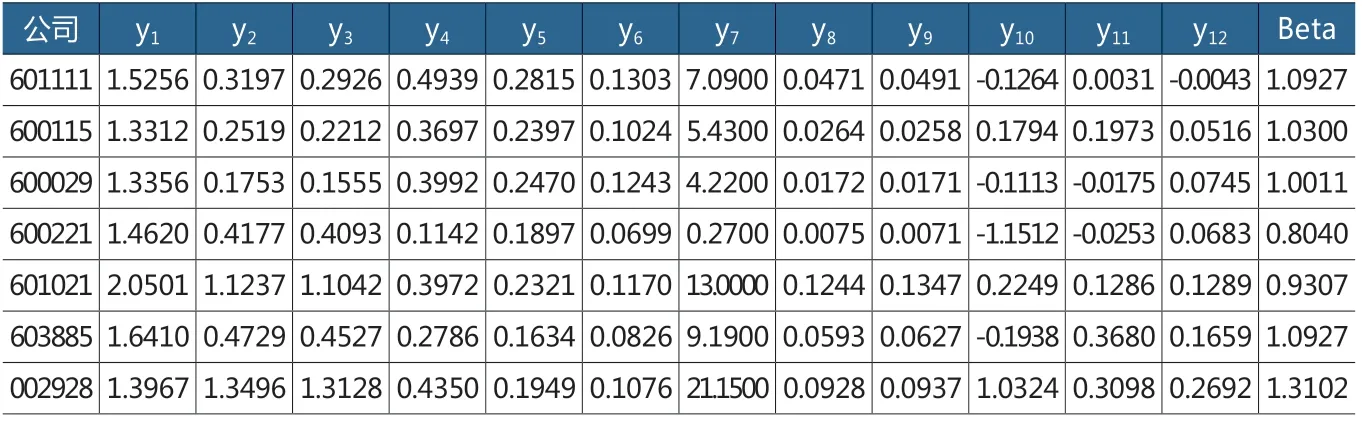

近年来,我国国内航空需求旺盛,民航运输业发展迅速,航空市场的竞争日益加剧。航空运输业是一个重资产运作的行业,具有投入高,运输设备昂贵,运营成本高等特点,航空公司负债经营已成为常态。同时,在市场需求锐减的情况下,企业收入将大幅下降,但飞机租赁费、维修保养费、财务费用等刚性成本仍要支付,现金流相对脆弱。财务风险成为航空公司关注的重点,因此,本文以沪深两市中国国航(601111)、东方航空(600115)、南方航空(600029)、海航控股(600221)、春秋航空(601021)、吉祥航空(603885)和华夏航空(002928)七家上市航空公司作为研究对象,运用融合Beta系数的行为TOPSIS方法进行财务风险评价。按照表1的财务风险评价指标体系,从上海证券交易所和深圳证券交易所官方网站查阅七家航空公司2020年发布的2019年公司年报,获取并计算相应指标数据,如表2所示。

表2 上市航空公司2019年财务风险指标数据

借鉴Sharpe(1964)提出的方法来计算贝塔系数,β求解方法如下式所示,Rit=Rft+βit(Rmt-Rft)式中,Rit是公司i的证券在第t期的收益率;Rft是第t期的无风险收益率;Rmt是资本市场在第t期风险收益率;两者差额Rmt-Rft反映了资本市场的风险溢价;βit是公司i的证券在第t期相对于市场风险的波动系数。

对上式变形后得到,Rit=(1-βit) Rft+βitRmt

将上式中的(1-βit)Rft视为常数,并以α代替,得到CAPM的时间序列模型,Rit=α+βiRmt+eit

式中,Rit是公司i的证券在第t期的收益;α和βi分别是待估计的常数项和系数项,βi即为所求公司i(的证券)在第t年度的β系数;eit为误差项,服从独立同分布,eit~N(0,1)。

依据上述模型的计算思路,利用Matlab软件,以沪深300指数的周收益率作为资本市场的风险收益率,获取计算七家航空公司股票和沪深300指数2019年243个交易日的日收盘价,然后计算一年48周的周收益率,用每只股票的周收益率对沪深300指数的周收益率进行回归计算,最终得到每家航空公司股票的年贝塔系数,见表2最后一列。

利用表2中的数据,运用融合Beta系数的行为TOPSIS方法计算七家航空公司的财务风险评价结果,作为对比,同时计算经典TOPSIS以及不引入Beta系数时的结果,即将七家航空公司的Beta系数均视为1,定义:财务风险评价结果如表3所示。

表3 上市航空公司2019年财务风险评价值及排名

表3中财务风险评价值越大,表示财务风险越小,反之,财务风险越大。融合Beta系数的行为TOPSIS计算结果 与不引入Beta系数的计算结果 均为绝对值综合评价指数,具有TOPSIS方法中的距离单位;经典TOPSIS计算结果 为相对值综合评价指数,不具有距离单位。括号内数值为航空公司财务风险排名,同样地,排名数值越大,表示财务风险相对其他航空公司而言越小。

由表3可知,融合Beta系数的行为TOPSIS计算结果排名与经典TOPSIS计算结果排名完全一致;而比较 与

,亦知,七家上市航空公司的财务风险排名也相差不大,融合Beta系数的行为TOPSIS计算结果说明春秋航空(601021)的财务风险最小,而不引入Beta系数的计算结果说明华夏航空(002928)的财务风险最小。春秋航空(601021)与华夏航空(002928)在随后的新冠疫情冲击下表现明显好于其他航空公司。这两家航空公司都是民营航空企业,机队规模相对较小,航班较少,遭遇突然的需求下滑时“船小更容易调头”。同时,民营航空公司的航线网络主要在国内和周边地区,受海外疫情的影响相对国有航空公司更小。此外,民营航空公司平时的成本控制也比国有航空公司做得要好,尤其是春秋航空,在2020年已经展现明显超出行业的经营灵活性及航网韧性,淡季客座率依然保持领先,并将低成本基因践行到“极致”,在行业遭受重大冲击下,体现了更快的修复和更灵活的经营特征。

以上三种方法计算结果均显示,海航控股(600221)的财务风险最大。早在2017年,海航控股就爆发了流动性危机,其大张旗鼓的并购所付出的资金并非来自海航集团的现金流,而是大规模的借款和举债,到2018年初海航控股的资金链问题被彻底暴露出来,公司陷入资金困境。反复出现的流动性危机被认为是海航控股徘徊于悬崖的罪魁祸首。在新冠疫情冲击下,海航控股2020年的亏损额度创下A股上市公司亏损记录,2021年2月该公司公告称法院裁定受理公司重整,并被实施退市风险警示。

南方航空(600029) 作为机队规模国内最大、世界第三大的航司,风险评价值明显好于海航控股,但是财务风险在七家上市航空公司中排名第二,说明相对而言也面临较高的财务风险,初显流动性问题端倪。对南方航空来说,应及早采取措施化解较高的财务风险。2019年南航集团实施股权多元化改革,力图大幅降低资产负债率,为企业发展提供强有力的资金保障; 2020年初发行规模10亿元的第八期超短期融资券,积极进行低成本融资,以补充运营资金。