发达国家公务员职业年金制度比较

2021-12-26郭晓蓉

□文/ 郭晓蓉

(首都经济贸易大学劳动经济学院 北京)

[提要] 本文选取新加坡、日本、美国三个国家,分别对其公务员职业年金制度的历史沿革、资金筹集与待遇给付、资金管理与投资运营等进行比较。在此基础上,总结对我国推进机关事业单位职业年金制度改革的几点经验借鉴。

一、引言

随着人口老龄化趋势的加剧,公务员养老金制度的财政压力日益增大。此外,我国机关事业单位和企业实行的是两套不同的养老保险制度,制度差异造成公务员和职工退休之后养老金水平差距巨大。因此,为了减轻老龄化问题带来的财政压力,建立更加公平、可持续的养老保险制度,2015年初,国务院发布《关于机关事业单位工作人员养老保险制度改革的决定》,主要内容:一是要求实现机关事业单位和企业在基本养老保险制度上的统一;二是要求为机关事业单位工作人员建立职业年金制度。

发达国家公务员养老保险制度的改革要比我们早,改革总体上分为两类:一是统一公务员与私人部门雇员的养老保险;二是为公务员建立某种程度的现收现付制或完全积累制补充养老金计划。本文选取新加坡、日本、美国三个国家,对其公务员职业年金制度进行比较,为完善我国公务员职业年金制度吸取经验。

二、新、日、美三国公务员职业年金制度比较

(一)新加坡公务员职业年金制度。刚建国时,新加坡实行的是独立的公务员退休金制度,个人不需要缴费,养老金全部由国家财政负担。从1972年开始,新参加工作的公务员开始加入中央公积金制度。1986年4月1日起,大部分公务员均纳入了中央公积金制度的覆盖范围,由公务员个人和政府按照法律规定的比例共同缴费,中央公积金局进行统一管理,缴费额纳入公务员的个人公积金账户,采用完全积累的方式,退休后,养老金收益水平与工作期间个人账户积累的基金之间有直接的精算关系。

新加坡公务员的个人账户公积金由中央公积金局统一管理,独立于财政,是一套自负盈亏的管理体制,中央公积金局对基金进行统一的管理和投资运营,适度引入市场竞争机制,以确保基金收益及保值增值,保证公务员退休后的收入水平。政府对公积金在税收、利率方面提供优惠且有一套严厉的监察处罚机制,保证了中央公积金透明、合理、高效地运行,确保了基金管理运作的质量。

(二)日本公务员职业年金制度。1958年,日本颁布《国家公务员互助工会法》,建立公务员共济制度。国家和公务员个人分别负担7.6%的缴费率,总缴费率达到15.2%。随着人口老龄化的趋势日益加剧,公共年金的财政负担压力很大。再加上厚生年金和共济年金的缴费率和年金给付存在差异,公司职员缴费率高于公职人员但是年金给付却比其低,造成了很大程度的不公平。因此,为了确保安定性、公平性,提高国民对公共养老金的信赖,配合日本社会保障制度的改革,在2010年开始对厚生年金和共济年金的保险费率进行调整,到2015年共济年金并入厚生年金。

表1日本国家公务员共济年金待遇计发一览表

2018年共济年金的缴费率为18.3%,由个人和政府共同承担,各自负担50%。日本共济年金有三类待遇计发模式,分别是老年待遇、残疾待遇和遗属待遇,每一项待遇支付标准都作了严格规定,见表1。在基金投资和监管方面,由日本大藏省负责,基金纳入国家财政投融资计划统一管理使用,大部分用于购买国债和长期投资,以确保基金保值增值,保证公务员退休后的收入水平。(表1)

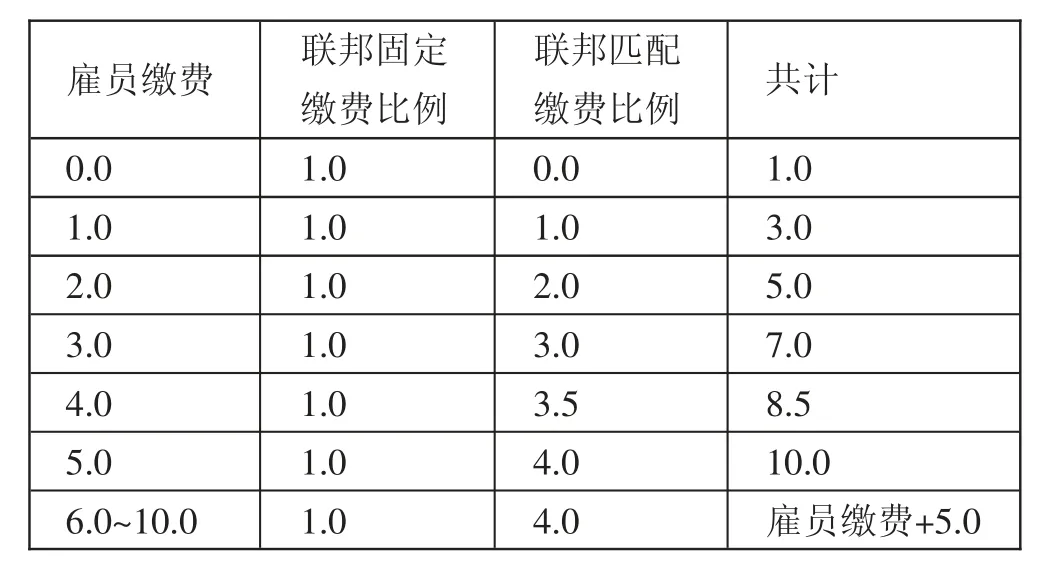

(三)美国公务员职业年金制度。美国在1920年建立了公务员退休制度(简称CSRS),与美国其他群体的养老保险体系相独立。由于给联邦政府财政带来的压力不断扩大,社会各界不满加剧,美国联邦政府对公务员退休制度进行了改革,于1987年建立了联邦雇员退休制度(FERS)。从此,联邦雇员除了可以加入美国社会养老保险(OASDI)即美国养老保险制度的第一层次外,还可以加入节俭储蓄计划(TSP),也就是职业年金制度。

从制度模式看,节俭储蓄计划(TSP)是属于缴费确定型(DC)的养老金制度。缴费由雇员缴费和雇主缴费构成,根据雇员的缴费比例,联邦政府给予相应比例的匹配缴费。到退休年龄时,依据公务员的工资水平、服务年限和缴费数额来进行养老金待遇计算。(表2)

美国TSP 账户资金由联邦退休节俭投资董事会负责投资管理,该机构设立了多种投资计划,给予雇员充分的选择权利。TSP 计划提供了两大类投资基金供参保人选择:单项基金和生命周期基金。单项基金分为五个,分别是G 基金、F 基金、C 基金、S 基金和I 基金。生命周期基金分为五个,分别是L2050 基金、L2040 基金、L2030 基金、L2020 基金和 L Income 基金。不同的基金投资于不同的领域,承担不同的风险,带来不同的预期收益,雇员可以依据自己的情况,自主选择投资基金,也可以在不同的投资基金之间进行转换。在基金监管方面,美国通过《社会保障法》等完善的法律法规,对基金的管理进行严格监督,包括对基金管理费用进行严格限制,对基金投资的安全性进行严密管控等。

表2 美国TSP 计划缴费比例一览表(单位:%)

三、对我国推进机关事业单位职业年金制度改革的经验借鉴

(一)改革要兼顾效率和公平。各国公务员养老保险制度的发展趋势是既关注公务员群体与其他群体的基本利益,即保证公平,又关注公职人员群体的特殊性,给予一定的特殊政策以起到激励作用。我国职业年金的建立保障了公务员退休之后养老金由“基本养老金+职业年金”构成,但是我国企业年金由单位自愿建立,企业年金覆盖范围比较小,员工依然只有基本养老保险,这可能会导致“隐性双轨制”。而且职业年金单位缴费最终由国家财政保障,机关事业单位养老金替代率仍然要高于企业。所以,在推进机关事业单位职业年金制度改革的同时,可以逐步完善企业年金制度,设立激励机制,鼓励企业建立企业年金,并确保企业年金基金的保值增值。

(二)建立弹性灵活的缴费机制。新、美公务员职业年金制度缴费机制比较灵活,可以选择,能有效提高参保人参保积极性。建议在职业年金计划的改革方案中适当地提高缴费机制的弹性灵活度,一方面设定单位最低缴费率和个人默认缴费率;另一方面允许个人自愿调整缴费水平,同时建立单位匹配缴费机制,依旧践行“多缴多得原则”。但与此同时,为了制度的公平,建议规定单位配比缴费的最高比例以及单位和个人年度缴费的最高限额。

(三)为参保者提供有限投资选择,设立生命周期基金。“完全个人选择模式”存在的最大缺陷就是账户持有人不能理性地根据个人风险偏好有效配置账户资产。鉴于此,建议为公务员职业年金计划建立有限投资选择机制,即参照美国TPS 计划,为参保人提供若干种具有不同风险承受度的投资产品,由参保人在其中进行有限的个人选择。与此同时,还应尽快建立中国的生命周期基金,并将其作为默认投资选择,保障资金投资安全。

(四)建立完善的职业年金基金管理制度。从各国公务员职业年金的管理来看,基本都设立了专门的机构进行日常管理和资金运作,同时设立监管机构对基金进行监管。借鉴其经验,一是要就社保经办机构对职业年金的管理建立专门的规章制度;二是要明确管理机构和执行机构的职能和责任;三是要建立内部和外部监督机构;四是要建立信息公开机制,参保者可以动态掌握其个人账户资金信息,而管理机构则要定期发布报告。