全球价值链视角下我国汽车产业贸易竞争力测度

2021-12-23林涵天

林涵天

(江南大学,江苏 无锡 214000)

一、引言

全球价值链(Global Value Chain,简称GVC)的兴起与发展对国际贸易、贸易竞争力等产生了深远影响,伴随着的技术进步、社会经济发展共同推动了国际分工的进程,并诞生了一批“全球化产业”,具有产业价值链长、产业集中度高、分工细致和社会就业覆盖面广等特点的汽车产业就是典型代表之一。

改革开放40年来,中国在深化对外开放进程中更深融入全球价值链体系,汽车产业也在往更深嵌入全球价值链体系发展。中国我国汽车市场与汽车产业双双走强,国际汽车制造商组织(OICA)数据显示,2019年中国汽车产量达2136万辆,占全球汽车产量的28.02%,这个数据在2001年仅为4.15%。2009年以来我国已连续10年成为全球最大汽车市场,超越传统汽车强国德国、美国及日本,汽车制造业已成为我国产值规模第三、工业利润规模第一的制造业,是世界主要的汽车产销国。

但是,从全球价值链视角来看,中国汽车产业尚且处于低附加值的中下游价值链环节,优势主要体现在传统的要素禀赋优势如人口红利、密集廉价劳动力、完善高效的工业生产线等,仍存在产业集中度低,生产能力弱,关键核心技术受制于人,缺乏品牌价值等诸多劣势,实现由“汽车大国”向“汽车强国”的转变依然任重道远。

作者试图通过对20世纪90年代以来中国汽车产品贸易竞争力的测度,分析汽车产业贸易竞争力变化趋势,总结归纳中国汽车行业发展特点并给予相关的政策建议,提出未来中国汽车产业高质量发展的路径,从而提升中国汽车行业在全球价值链中的分工地位,解决中国汽车行业发展的燃眉之急。

二、研究数据与方法

1.研究数据

本文主要基于HS2012编码的1995年~2019年度贸易数据来展开实证研究。根据汽车产业链的主要环节,汽车产品贸易涵盖整车贸易和零部件贸易,因此本文的研究范围主要涉及第87章的车辆及其零件、附件,但铁道及电车道车辆除外。我们所使用的数据中,中国相关贸易数据来自国家统计局,世界相关贸易数据来自UNCOMTRADE数据库(联合国商品贸易数据库)。

2.研究方法

本文采用已在过往文献中广泛采用的产业和国际贸易竞争力研究指标来测度我国汽车产业贸易竞争力,即反映竞争力实现程度的贸易竞争力TC指数、显性比较优势指数RCA指数和国际市场占有率MOR指数。

表1 贸易竞争力指数介绍

三、实证分析

1.中国汽车产业贸易竞争力测度

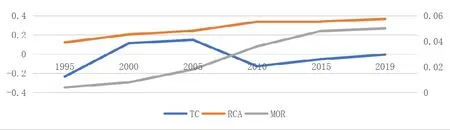

图1 1995年~2019年我国汽车产业贸易竞争力指数计算结果

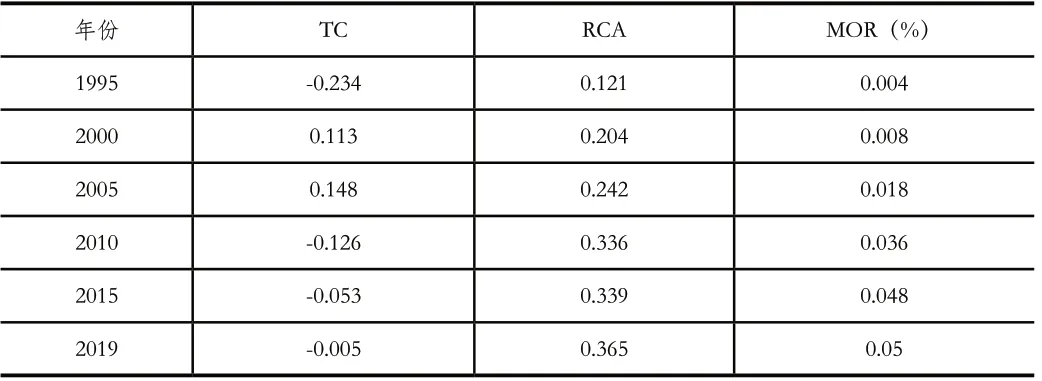

总体来看,我国汽车行业TC指数在-0.234至0.148间波动,呈先较快上升后下降的趋势,RCA指数由0.121增至0.365,呈现出稳定快速上升趋势,MOR指数由实现从0.4%至5%的飞跃,贸易竞争力指数均呈现出可喜的变化趋势,但仍具有整体竞争力不强,在全球汽车价值链中地位不高的特点。具体来看,1995年~2019年的中国汽车行业贸易竞争力指数可划分为3个阶段。

第一阶段是1995年~2005年,我国汽车产业的TC指数、RCA指数、MOR指数均逐年上升。一是因为在1998年亚洲金融危机后中国承接来自发达国家的原来在亚洲四小龙的大量汽车产业转移业务,汽车整车及零部件加工贸易快速发展;二是我国改革开放进入新阶段,市场经济体制下自身的工业化进程加快,汽车研发技术水平有所提升;三是2001年入世后,加工贸易、制造业等发展脚步加快,令我国汽车产品贸易在经济一体化和贸易自由化进程中受益。但要注意的是这个阶段的竞争力指数提升多来自于低附加值的委托代工制造,我国在GVC中的地位往下游移动。

第二阶段是2006年~2010年,我国汽车产业TC指数由正转负,经历较大波动。这主要是因为此阶段处于“十一五”期间,在经济发展战略和政策调整指引下,我国制造业整体贸易结构进入调整变化期,经历了一系列“阵痛”反应,国际分工格局有所调整,国际竞争力有所下降。但RCA指数、MOR指数均平稳上升,是因为2008年美国金融危机后,人民币持续升值,我国出台《汽车产业调整振兴规划细则》鼓励汽车行业兼并重组、转型升级,由此引发的海外并购热潮促进本国汽车行业借鉴模仿海外企业的技术、管理优势,我国汽车产业国际竞争力有了一定提升,在全球价值链中的位置逐渐向中游靠近。

第三阶段是2011年~2019年,“十二五”“十三五”规划的实施,“中国制造2025”的提出,政府鼓励汽车行业增加科研投入,我国汽车行业TC指数、RCA指数、MOR指数经历了一段平稳上升期。

根据文献的界定,TC指数大于0.6时为强竞争力,小于-0.6时为弱竞争力;RCA居于[0,0.8)、[0.8,1.25)、[1.25,2.5)以及[2.5,+∞)区间可分别定义为比较劣势、中等优势、次强优势和强优势,总的来说,我国汽车产业贸易竞争力指数并不高。造成这种现状的主要原因是中国汽车企业普遍自主创新能力匮乏,技术水平弱,产品附加值低,缺少具有高品牌价值的自主品牌,阻碍了中国汽车产业贸易竞争力的提升及在全球价值链中地位的提高。

2.国际比较

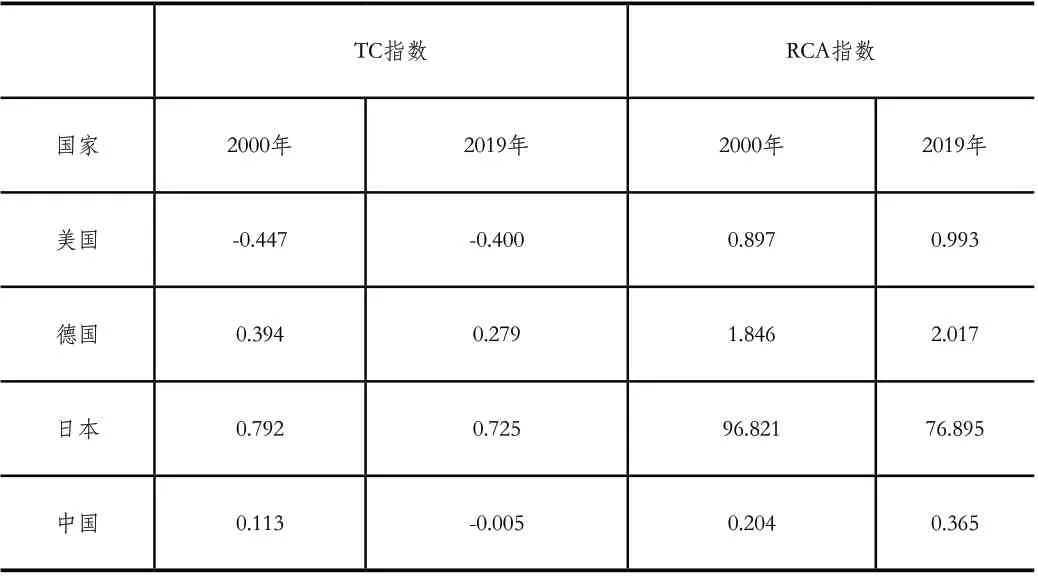

根据表2所示,总体来看,世界传统汽车强国美国、德国及日本的TC指数、RCA指数在2000年~2019年间变化不大、较为平稳,中国与这三国的差距还较为明显,对全球价值链分工的融入程度还不够深。

表2 1995年~2019年我国汽车产业贸易竞争力测度结果

具体来看,美国作为世界重要的汽车生产和消费市场,被誉为“车轮上的国家”,汽车普及率全球第一,其国内汽车制造商拥有完善高效的零部件、整车制造生产体系,出口竞争力较强,参与全球价值链体系程度深;德国是传统的汽车工业强国,是现代汽车的发祥地,在产业布局分工、过程控制、技术创新、品牌价值等方面均具有明显的竞争优势,其严谨务实的工匠精神使德国汽车产业贸易竞争力位居世界前列,位于全球价值链的上游。日本汽车产业是日本工业真正的顶梁柱,进入世界五百强的日本工业企业一半以上来自汽汽车企业业,具有高度产业集中度和产品专业化,零部件配套供应体系已相对完善,并形成显著的产业集群优势,使得日本对进口零部件的依存度很低。

表3 2000年与2019年部分国家汽车产业贸易竞争力指数的变化

四、结论及对策建议

1.结论

贸易竞争力是一国某产业在全球价值链位势的直接反映,基于1995年~2019年我国汽车产品贸易竞争力指数计算结果,从时间维度具体分析我国汽车市场的发展特点。首先,从贸易竞争力变化趋势来看,中国汽车产业在近几十年来获得了长足发展,贸易竞争力提高。其次,总体来看,中国汽车产品贸易竞争力不强,仍存在诸多发展短板与瓶颈,一些关键零部件和技术国内供给不足、质量不高,产业结构不合理,循环利用体系不完善,在全球价值链中仍处于中下游环节。最后,相比于传统汽车强国,我国汽车产业在当今汽车全球价值链中仍处于中下游,对全球价值链分工的嵌入程度还比较欠缺。

2.对策建议

基于以上对我国汽车产业贸易竞争力的测度,为进一步提升中国汽车产业在全球价值链中的地位及国家贸易竞争力,促进其高质量发展,提出以下建议:

(1)完善创新体系,构建自主品牌

各级政府应当继续坚持“科教兴国”“创新驱动”的发展战略,加大对汽车产品在科技和研发方面的扶持与培育,形成完善的创新体系。构筑中国高端汽车产品生产制造企业集群,发挥其规模优势,以上游为带动下游,明确区域分工,协同创新,提升汽车企业整体综合实力,争取在全国形成自己的地域品牌,或是通过政策引导,对已经具有一定产业基础能力、发展前景光明及形成一定影响力的中国自主汽车品牌,如吉利、一汽奔腾、红旗等。构建汽车行业信息技术、专利共享等平台,推动汽车信息的流通,从而加快整个汽车产业科研创新速度,提升国际竞争力。并且这样的产业集合能够进一步吸引外商投资,带来更多新型技术,形成良性循环。

(2)持续推进对外开放

持续推进开放,形成坚决维护以WTO为基石的多边贸易体制的社会共识。作为经济全球化和自由贸易的受益者,在单边主义、保护主义抬头,经济全球化遭遇波折之时,中国应坚持捍卫国际自由贸易秩序,与德国、美国及日本等传统汽车强国平等协商、谈判并制定致力于全球汽车生产网络可持续发展的国际汽车贸易规则。

(3)实施国际化战略

①切实把握我国汽车产业国际化发展、实施“走出去”战略面临的挑战。近年来中美贸易摩擦加剧使得中国汽车产业的国际化战略受到深远影响,未来我国汽车产业发展的主要特点将是增长缓慢甚至是负增长,以中低端产品为主的中国品牌汽车面临严峻挑战。

②我国汽车企业应密切跟踪国际形势变化,实现从简单的汽车零件委托代工制造(OEM)到自主研发设计(ODM),最终建立有国际认可度的自主汽车品牌(OBM)。基于我国汽车产品可替代性高、国际市场需求依赖性低等现状,并结合我国汽车企业面临的国际贸易环境逐步调整产品结构和全球销售市场,打破中国制造业大而不强传统观念,走出困境,实现循序渐进的发展模式,汲取海外先进技术与管理经验,巩固自主品牌,逐步向全球汽车价值链上游的高端市场迈进,向高附加值发展。

③抓住无人驾驶、智能汽车的新契机。近年来,汽车智能化已成为世界汽车工业增长的新动力,新一轮汽车产业革命不断深入,世界主要发达国家都致力于推动汽车制造业与新兴科技相互融合,出台如智能制造、工业4.0等发展战略。我国也应出台一系列优惠政策,鼓励、扶持汽车行业朝着智能化的方向发展,率先构建诸如电动汽车、智能人机交互等汽车产业新业态,进而推动中国汽车产业准确把握国际潮流,向全球价值链的高端转移。

④完善激励机制,优化人才成长环境。汽车企业实施国际化战略也需要网罗一大批具有卓越创新、管理能力的科技人员,这要求政府层面加强汽车人才本土化沉淀,完善制造业科技人员支持体系,构建有助于调动科研人员主动性、积极性、创造性的生态环境。