信息化背景下会计错账更正方法变化

2021-12-01陆艺

陆艺

(无锡城市职业技术学院,江苏 无锡 214000)

会计的基本核算由原有的手工记账,到信息化时代完全以计算机代替,这一变化对会计错账更正方法产生了较大影响。会计核算信息化下错账均是记账凭证错误而导致记账错误所致,与此同时信息化账簿记录也应尽可能避免红字显现,因而原有的错账更正方法随之也应发生变化。

一、“划线更正法”失去存在必要

原有的“划线更正法”是指在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误采用的错账更正方法。更正时,可在错误的文字或数字上画一条红线,在红线的上方填写正确的文字或数字,并由记账人员及会计机构负责人(会计主管人员) 在更正处盖章,以明确责任。

划线更正法是手工记账下采用的错账更正方法之一,在信息化背景下这种更正方法已失去其存在必要。如果发生在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误采用的情形下,发生的文字或数字错误可以在电子账簿上直接将错误的文字和数字进行直接修正,因为其记账的依据——记账凭证及所附的原始凭证是正确无误的,因而无须在电子账簿上进行划线更正。

二、“红字更正法”发生变化

原有的“红字更正法”是指用红字冲销原有错误的会计凭证记录及账簿记录,以更正或调整会计凭证和账簿记录的一种方法。它通常适用于两种情形:第一种情形为记账后在当年内发现记账凭证所填写的会计科目有错误,从而引起的记账错误;第二种情形为记账后的当年内发现记账凭证所填写的会计科目无错误但所记金额大于应记金额。其第一种情形即记账后在当年内发现记账凭证所填写的会计科目有错误,从而引起的记账错误,为避免账簿中的红字记录应采用下述的“科目对冲法”进行更正。

三、“科目对冲法”应运而生

(一)科目对冲法原理

“科目对冲法”是指记账后发现记账凭证所填写的会计科目有错误,而金额无错误时采用的一种错账更正方法。

采用“科目对冲法”错账更正时,如果应借应贷会计科目一方有错,则编制一张借方(或贷方)为正确会计科目,贷方(或借方)为原错误会计科目的记账凭证,并据以登记入账;如果借贷方会计科目均错误的情形下,先编制与一张原记账凭证会计科目相反的记账凭证并登记入账,以冲销原有错误记录,再编制一张应借应贷科目正确的记账凭证且登记入账。

(二)“科目对冲法”的具体运用

第一种情形:借方会计科目有错误,贷方会计科目正确。例如:企业行政管理部门领用原材料7 500元。编制记账凭证如下,并已据以登记入账。借方登记制造费用7 500,贷方登记原材料7 500,此错误属于借方会计科目错误,更正时只需填写一张借方为正确会计科目,贷方为原错误的会计科目,并据以登记入账:借方登记管理费用 7 500、贷方登记制造费用 7 500。(摘要栏注明:更正某月某日××号记账凭证)

第二种情形:借方会计科目正确,贷方会计科目有错误。例如:企业以银行汇票支付购入的材料款60 000元,增值税进项税额7 800元,材料验收入库。编制记账凭证如下,并已据以入账。借方登记原材料 60 000、 应交税费---应交增值税(进项税额)7 800、 贷方登记银行存款67 800。此错误属于贷方会计科目错误,更正时,只需填写一张贷方为正确会计科目,借方为原错误的会计科目,并据以入账:借方登记银行存款 67 800,贷方登记其他货币资金---银行汇票存款67 800。(摘要栏注明:更正某月某日××号会计凭证)

第三种情形:借贷方会计科目均错误。例如:企业以现金支票借出备用金5 000元。编制记账凭证如下,并据以登记入账。借方登记应收账款 5 000、 贷方登记库存现金5 000。此错误属于借贷方会计科目均错误,更正时首先需编制一张与原记账凭证借贷方相反的记账凭证,并据以登记入账,即以注销原有的凭证和账簿的错误:借方登记库存现金 5 000、贷方登记应收账款5 000。(摘要栏注明:冲销××号会计凭证)

然后再填写一张借贷方正确的记账凭证,并登记入账。借方登记其他应收款5 000、 贷方登记银行存款5 000。

(三)“科目对冲法”的优点

通过上述案例,可以发现采用“科目对冲法”其优点在于:一是大大简化了错账更正的工作量,在一方科目错误的情况下只需编制一张记账凭证,而采用“红字更正法”需填制两张记账凭证,并相应多次登记账簿;二是减少了会计账簿中红字出现的频率,规范了会计电子账簿记录,更适应信息化背景下会计账簿的需求。

四、信息化下三种错账更正方法的适用性及具体运用解析

(一)科目对冲法,适用于指记账后发现记账凭证所填写的会计科目有错误,而金额无错误; 更正时,填写一张借方(或贷方)为正确会计科目,贷方(或借方)为原错误会计科目,并据以登记入账;在借贷方科目均错误的情形下,先填写与原记账凭证会计科目相反的记账凭证并据以登记入账,再编制正确会计科目的记账凭证并据以登记入账。

案例1:企业以网银支付建造房屋的工程款150 000元,增值税进项税额19 500元。编制的记账凭证如下,并据以登记入账。

案例2:此记账凭证为借方会计科目错误,借方科目应为“在建工程”,应采用“科目对冲法”更正。其更正时:先填制一张借方为“在建工程”会计科目,贷方为“固定资产”会计科目,并据以登记入账(增值税进项税额不影响)。

案例3:企业以网银支付职工职工生活困难补助费5 000元。编制的记账凭证如下,并据以登记入账。

由于此记账凭证为借贷方会计科目均错误,借方科目应为“应付职工薪酬”,贷方科目应为“银行存款”,应采用“科目对冲法”更正。其更正时:先填制一张与原错误记账凭证科目相反的记账凭证①,并据以登记入账;再填制一张正确的记账凭证②,并据以登记入账。

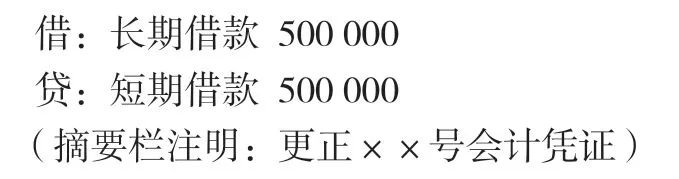

案例4:借入短期借款500 000元,并存入银行存款账户。凭证如下,并据以登记入账。

由于此记账凭证为贷方科目错误,贷方科目应为“短期借款”,应采用“科目对冲法”更正。其更正时:填制一张借方为“长期借款”会计科目,贷方为“短期借款”科目,并登记入账。

(二)红字冲销法,适用于记账后的当年内发现记账凭证所填写的会计科目无错误但所记金额大于应记金额;更正时,用按多记的金额用红字编制一张与原记账凭证应借应贷完全相同的记账凭证,在摘要栏内写明“冲销某月某日第×号凭证多记金额”字样,以冲销多记的金额,并据以登记入账。

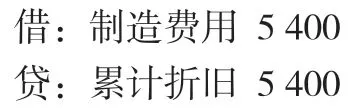

案例5:企业计提生产车间固定资产折旧费4 500元,编制的记账凭证如下,并据以登记入账。

由于此记账凭证为金额错误,所记金额大于应记金额,应采用“红字更正法”。其更正时:应按多记的金额用红字金额编制一张与原记账凭证应借应贷科目完全相同的记账凭证,并据以登记入账。

(三)补充登记法,记账后的当年内发现记账凭证所填写的会计科目无错误但所记金额小于应记金额;更正时,应按少记额金额用篮子编制一张与原记账凭证应借应贷金额完全相同的记账凭证,在摘要栏内写明“补记某月某日×号凭证少记金额”字样,以笔记少记的金额,并据以登记入账。

案例6:通过网银支付职工本月工资186 000元,编制的记账凭证如下,并据以登记入账。

由于此记账凭证为金额错误,所记金额小于应记金额,应采用“补充登记法”。其更正时:应按少记的金额用篮子填写一张与原记账凭证应借、应贷完全相同的记账凭证,并登记入账。

综上所述,随着信息化时代下会计核算电子化,会计错账更正方法也随之发生变化,划线更正法失去了存在必要,红字更正法发生变化,科目对冲法应运而生。会计科目错误、多记金额和少记金额应分别采用科目对冲法、红字更正法和补充登记法等错账更正方法。