连续3 个月卡车月销量同比为负,中汽协会预测2021 年商用车产销降幅为4.5%

2021-11-19孙红文

孙 红 文

In June 2021, 388,000 and 446,000 commercial vehicles were produced and sold, respectively, with a month-on-month decrease of 8.3% and 7.4%, and a year-on-year decrease of 26.3% and 16.8%. By models, the production and sales of trucks decreased significantly year-on-year, and the production and sales of buses increased significantly year-on-year.

根据2021 年7 月9 日中汽协会信息发布会披露的数据,由于乘用车受芯片供给不足、商用车受排放标准切换影响,继5 月后,6 月汽车产销量继续呈现明显回落,销量增速较5 月已由正转负。

基于上半年的数据表现,中汽协会副总工程师徐海东代表协会对2021 全年的汽车走势进行了预判:汽车总销量2 700 万辆,同比增长7%;其中乘用车销量2 200 万辆、同比增长9.5%,商用车销量490 万辆、同比下降4.5%。

受制于商用车增长放缓,1-6月整车产销增速回落

根据中汽协会统计,2021 年6 月,汽车产销分别为194.3 万辆和201.5 万辆,环比下降4.8%和5.3%,同比下降16.5%和12.4%。销量增速较5 月已由正转负。

其中,6 月,乘用车产销155.5 万辆和156.9 万辆,环比下降3.8%和4.7%,同比下降13.7%和11.1%;商用车产销38.8 万辆和44.6 万辆,环比下降8.3%和7.4%,同比下降26.3%和16.8%。可见,在6 月,商用车相比上年同期的降幅要大于乘用车,在一定程度上拉低了整体汽车的产销增速。

2021 年1-6 月,汽车产销1 256.9万辆和1 289.1 万辆,同比增长24.2%和25.6%,增速比1-5 月回落12.2 百分点和11.0 百分点。与2019 年同期相比,产销同比增长3.4%和4.4%。其中,乘用车产销984.0 万辆和1 000.7 万辆,同比增长26.8%和27.0%。与2019 年同期相比,产销同比下降1.6%和1.4%;商用车产销273.0 万辆和288.4 万辆,同比分别增长15.7%和20.9%,增幅比1-5 月分别回落12.1 和11 百分点。与2019 年同期相比,商用车产销同比增长26.7%和31.3%,产销增幅比1-5 月分别扩大0.7 百分点。

由此看出,即使在疫情严重的2020年,商用车也依然实现高速增长。但根据中汽协会的分析,随着2021 年7 月1日实施重型柴油车国Ⅵ标准的临近,从4 月开始,商用车月销量增速放缓,从5月开始出现月销量增速同比为负的情况。尽管1-6 月商用车累计产销同比仍为正增长,但增速已低于乘用车部分,进而也拉低了总体汽车产销增长。

卡车销量下滑是造成6 月商用车同比增速大幅下降的主因

6 月,商用车产销38.8 万辆和44.6万辆,环比分别下降8.3%和7.4%;同比分别下降26.3%和16.8%。但从分车型情况看,卡车产销同比大幅下降,客车产销同比大幅增长。卡车市场急速下滑,是造成商用车产销大幅下降的主因。

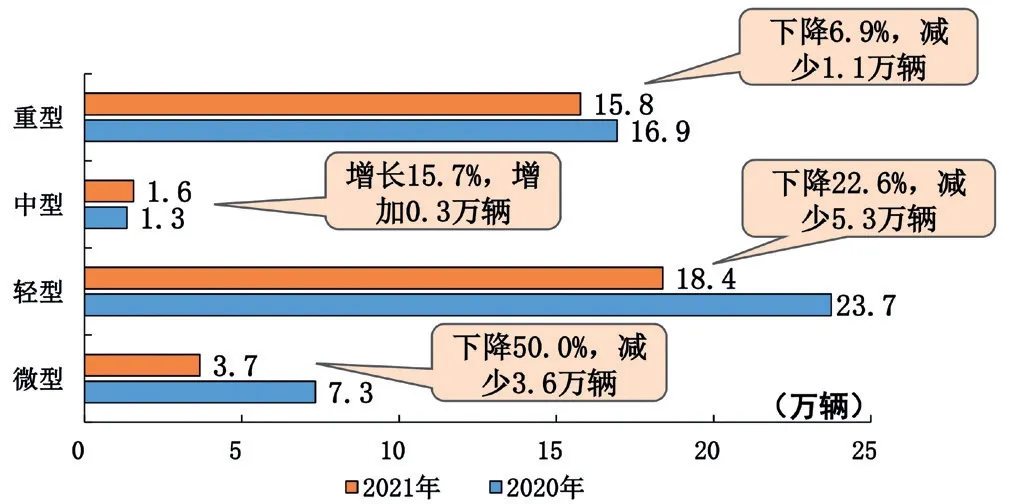

根据中汽协会的统计,6 月,卡车销量39.4 万辆,环比下降9.6%,同比下降20.2%。在卡车细分品种中,与上月相比,4 大类卡车品种产销均呈下降,微卡降幅最为明显;与上年同期相比,中卡销量继续保持较快增长,产量小幅下降,其他3 大类卡车品种产销均呈下降。在2021 年6 月卡车分车型销量中,重卡销量15.8 万辆,同比下降6.9%,比上年同期减少1.1 万辆;轻卡销量18.4 万辆,同比下降22.6%,减少5.3 万辆;微卡销量3.7 万辆,下降50%,减少3.6万辆;6 月卡车销量惟一增长的车型是中卡,销售1.6 万辆,同比增长15.7%,增加0.3 万辆。1-6 月,在卡车主要品种中,与上年同期相比,微卡产销有所下降,其他3 大类卡车品种保持较快增长。1-6 月卡车销售262.6 万辆,同比增长19.4%。

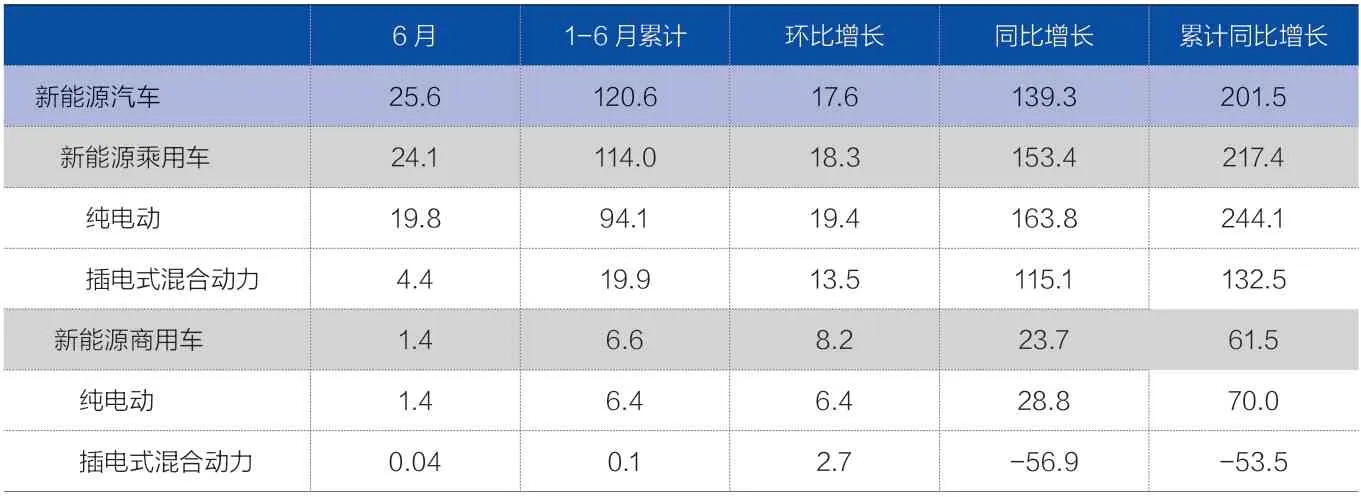

表1 2021 年6月汽车销售情况 万辆,%

图1 2021 年6 月卡车分车型销量

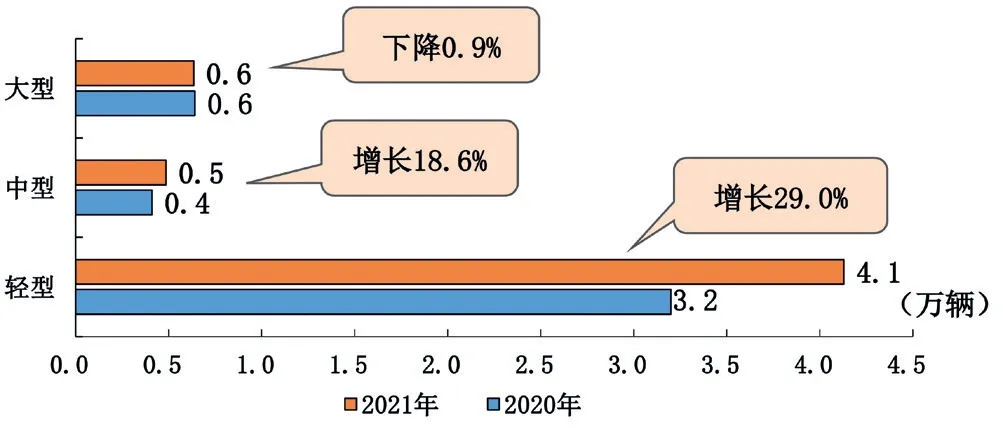

图2 2021 年6 月客车分车型销量

实际上,连续数年、特别是在疫情期间的2020 年高光耀眼的卡车市场,销量出现逆转是从2021 年4 月开始的。4、5、6 月,卡车当月销量连续出现同比负增长,并随之逐渐拉低当月累计销量的同比增速。随着距离7 月1日实施国Ⅵ排放标准的时间临近,大规模销售国Ⅴ车的势头已近尾声。负增长意味着货车市场需求乏力,不同来源的信息显示,目前部分地区已经对开出销售发票的国Ⅴ排放标准卡车给予延长上牌时间的政策,尚未上牌的卡车约在30 万辆以上,需要下半年逐渐消化。

鉴于卡车市场在2020 下半年和2021 上半年出现了异乎寻常的狂热销量,行业普遍认为2021 年7 月1 日将是分水岭,当国Ⅵ排放标准开始实施时,过度饱和的卡车市场会有一个阶段的瓶颈期,让市场供需自动趋于平衡。

轻客进入物流与后疫情团体出行增加,上半年客车市场出现好转迹象

与卡车市场在4、5、6 月销量步步陷入负增的囧境相比,客车市场却在历尽数年低迷的状态中,出现好转的迹象。根据中汽协会的统计,6 月,客车销量5.3 万辆,环比增长13.4%,同比增长23.5%;1-6月,客车累计销售25.8 万辆,同比增长39.7%。

在客车细分品种中,6 月与上月相比,3 大类客车品种产销呈不同程度增长,大型客车增速更快;与上年同期相比,大型客车销量略有下降,产量呈较快增长,其他两大类客车品种产销均呈快速增长。在2021年6月客车分车型销量中,大型客车为0.6 万辆,同比下降0.9%;中型客车0.5 万辆,同比增长18.6%;轻型客车4.1 万辆,同比增长29.0%。

自2020 年疫情以来,轻型客车的成长性一直被看好。由于政策管理的进一步松动、运营费用的进一步降低,以及VAN 车型的物流功能被更多挖掘,近一年来轻型客车的市场走势十分强劲。尤为可喜的是,今年春节后,随着后疫情时代会议、旅游用车市场的激活,大中型客车一反多年萎靡不振的状态,销量逐渐走高。4 月,大中型客车当月销量同比负增长,但轻客已经同比增长30%;5 月,大型客车同比下降较快,中型客车增速较快,轻客仍保持原有增速;6 月,大型客车基本摆脱负增,中型和轻型客车保持正增长。

2021年1-6月, 在客车主要品种中,与上年同期相比,大型客车产销略有下降,中型和轻型客车保持快速增长。客车上半年的同比增速支撑了商用车正增长的形象。

上半年皮卡车产销好于卡车

2021 年1-6 月,皮卡产销28.0 万辆和28.3 万辆,同比分别增长32.3%和33.9%,分别高于卡车累计产销增速18.6 和14.5 百分点。分燃料情况看,1-6 月,汽油车产销均完成7.2 万辆,同比分别增长24.6%和23.7%;柴油车产销分别完成20.7 万辆和21.0 万辆,同比分别增长35.8%和38.1%。1-6月,排名前5 家的皮卡企业销量合计21.6 万辆,同比增长37.4%,占皮卡销售总量的76.3%,高于上年同期1.9 百分点。

6 月新能源汽车销量刷新历史记录,商乘均为正增长

根据中汽协会统计,6 月,新能源汽车产销分别为24.8 万辆和25.6 万辆,同比分别增长1.3 倍和1.4 倍;新能源产量刷新当月历史记录,新能源销量则刷新历史记录,再创新高。在新能源汽车主要品种中,纯电动和插电式混合动力汽车产销环比和同比均呈快速增长;此外,本月燃料电池汽车产销环比和同比也呈现高速增长势头,且增速明显高于其他新能源汽车品种。

1-6 月,新能源汽车产销分别为121.5 万辆和120.6 万辆,同比均增长2倍,目前新能源汽车累计销量已与2019全年水平持平。与新能源乘用车在6 月和1-6 月累计销量同比增长出现翻番和翻两番业绩相比,新能源商用车尚未达到如此高增速,但环比、同比销量也出现了前所未有的增长势头。

6 月,新能源商用车销量为1.4 万辆,环比增长8.2%,同比增长23.7%;1-6月,新能源商用车销量为6.6 万辆,同比增长61.5%。在7 月1日实施国Ⅵ排放标准后,国家对企业“双碳”达标提出了较高要求,特别是担负着主要排放责任的柴油商用车,未来向纯电、混动、燃料电池动力车型转移已势在必行。

汽车出口刷新历史记录,商乘车型表现均佳

6 月,汽车企业出口15.8 万辆,环比增长5.0%,同比增长1.5 倍,本月出口再创历史新高。分车型看,乘用车出口12.0 万辆,环比增长3.7%,同比增长1.7倍;商用车出口3.9万辆,环比增长9.2%,同比增长1.1 倍。本月新能源汽车出口贡献度为11.1%。

1-6 月,汽车企业出口82.8 万辆,同比增长1.1 倍。分车型看,乘用车出口63.1 万辆,同比增长1.2 倍;商用车出口19.7 万辆,同比增长1 倍。汽车出口再创佳绩,与我国企业在后疫情时代迅速复工复产、及时补足世界汽车市场需求有极大关系。

专家审慎乐观地看待行业发展

中汽协会副秘书长陈士华在此次发布会上表示,2021 年1-6 月,面对复杂多变的国内外形势,在以习近平总书记为核心的党中央坚强领导下,国民经济总体运行平稳,其中生产需求持续恢复,特别是新兴动能培育壮大;企业生产经营活动总体保持扩张,但力度有所减弱;就业形势总体稳定,显现出坚实的发展韧劲。在这样的背景下,汽车市场总体稳定,为行业的发展不断夯实基础。

表2 2021 年6月新能源汽车销售情况 万辆,%

表3 2021 年6月汽车出口情况 万辆,%

从市场情况来看,本月汽车产销同比下降,商用车降幅大于乘用车,但新能源汽车与出口依然表现强劲,销量双双刷新历史记录。从上半年市场情况来看,乘用车在芯片短缺、原材料价格上涨等不利因素影响下,销量依然超过1 000 万辆;新能源汽车累计销量已与2019 全年水平持平,其中纯电动汽车超过100 万辆,新能源汽车渗透率也由2021 年初的5.4%提高至上半年的9.4%,其中6 月的渗透率已超过12%,说明新兴动能逐步扩大。

展望未来,我国经济运行将继续保持稳定恢复,这对汽车消费的稳定起到良好支撑作用。但全球经济复苏和疫情防控仍存在不稳定不确定因素,国内不同行业间的发展也存在差异,经济持续恢复基础仍需巩固,特别是芯片供应问题对企业生产的影响依然较为突出,原材料价格大幅上涨进一步加大企业成本压力,这些问题也都将影响汽车行业,因此我们仍然需要审慎乐观地看待行业发展。D

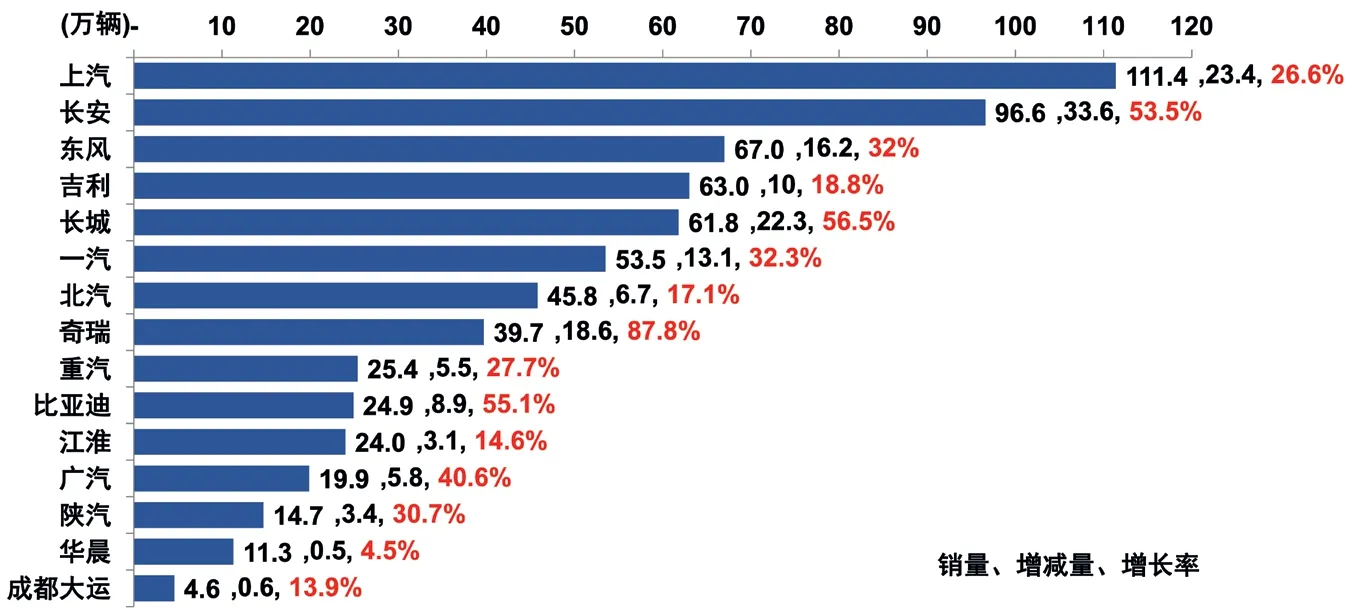

图3 2021 年1-6 月中国自主品牌商用汽车销量前15 家企业集团