客户集中度与代理成本

2021-11-16陈达刘广东

陈达 刘广东

摘要:以2008~2018年我国A股制造业上市公司为样本,实证检验了客户集中度与代理成本之间的关系。研究发现:随着客户集中度的提高,企业代理成本水平上升;企业竞争地位的提升能够弱化客户集中度与代理成本的正向关系;企业处于市场化程度较高的地区,客户集中度对代理成本的正向影响受到抑制。上述研究有助于企业审视大客户角色,通过保持合理的客户集中度,提高行业内竞争地位,控制代理成本和减少大客户对公司价值的掠夺,也为监管部门引导行业合理发展和有序竞争、加快市场化进程建设提供新的思路和依据。

关键词:客户集中度;代理成本;企业竞争地位;市场化程度

中图分类号:F274.4 文献标志码:A 文章编号:1008-4657(2021)02-0040-11

0 引言

自从代理成本的定义被明确提出以来[1],围绕代理成本成因、特征和治理的研究不断涌现,但是从客户视角探讨代理成本的文献并不多见。企业选择与少数大客户建立密切合作关系,双方形成供应链关系型交易,企业表现出客户集中度高的经营特征,此时,股东更容易监督经理,因为大客户与公司形成战略联盟或持有公司股权时,大客户能够近距离观察和监视供应商首席执行官的绩效,股东可以从大客户的这种监控活动中受益,这可以降低总体监控成本[2]。大客户是企业实力的体现,这一特征能够被外部识别,有助于改善公司外部融资环境,同时大客户也有条件以低成本搜集公司信息,所以大客户有动机和能力监督公司,公司代理问题减轻[3]。公司拥有大客户,能够促进公司销售业绩提升,高管获得较多的货币性报酬,谋求在职消费动机和水平下降,代理成本下降[4]。也有观点认为,客户关系型交易必然要求关系专用性投资,再加上交易双方的契约并不完备,会导致公司管理层机会主义行为的出现[5]。客户集中度高的企业会留有充足的自由现金流,以缓解外部融资困难,并在一定程度上解决向大客户提供较多商业信用引发的资金占用问题[6],但较多的自由现金流会诱发管理层谋取个人私利,导致代理成本增加[7]。

可见,客户集中度对代理成本影响的研究结论并不统一,这是因为更多的研究是从客户对企业的经营行为和财务决策的角度来考察,忽略了大客户对高管心理活动与决策行为影响的分析。高管维持客户关系尤其是大客户关系,既是中国关系网络社会文化基因的内在驱动,也是防止专用性投资沉没的必然选择。维系大客户关系的费用支出形成在职消费,加剧代理问题。

同时,与大客户的关系型交易容易引发公司业绩波动。如果客户关系型交易引起公司业绩水平下降,高管薪酬的绝对水平下降,导致高管产生不满情绪;即使客户关系型交易促进了公司业绩水平的上升,高管薪酬绝对水平上升,但是,高管薪酬业绩敏感性却是下降,同过去相比,高管当期的薪酬不能完全体现高管当期的努力程度,仍然会引发高管对于薪酬相对水平的不满。大客户造成业绩波动,引发高管对薪酬绝对水平或相对水平的不满情绪会驱使高管利用在职消费寻求薪酬补偿,使得代理问题加剧。

在客户关系型交易促进代理成本的形成过程中,交易双方的合作与博弈需要外部治理机制的调节。公司在行业内的竞争地位和所在地区的市场化程度均能形成外部治理机制,在一定程度上抑制管理者私利行为,减少在职消费,抑制代理成本。目前少有文献直接考察企业竞争地位与企业所处地区的市场化程度是如何影响客户集中度与代理成本之间的关系。

1 理论分析与研究假设

1.1 客户集中度与代理成本

扎根于中国人情导向型社会土壤,建立和维护好客户关系是公司高管将人脉活动向市场活动渗透的自然取向,也是获取稀缺资源或保护、扩展业务的现实选择,而且高管与客户建立起良好的人脉关系,能够增强自身在公司中的不可替代性。双方高管建立起的私人关系,有助于公司与客户形成具有互补资源的合作联盟,此时,企业向合作伙伴进行投资,创造价值,获取超额利润[8]。因此,高管具有天然动机维护与大客户关系。

维护大客户关系,不仅需要人情疏通与润滑,更需要双方在供应链上进行产销整合。客户关系型交易要求企业进行关系专用性投资,但形成的专用性资产用途单一,通常只适合下游大客户的需求,难以被安排为其他客户生产产品,即使改变专用性资产的生产用途,转产后的生产成本会很高[9],更多的时候是给企业带来巨大的沉没成本和生产经营波动,所以经理人会更加依赖关系以避免关系型交易中断。大客户面对供应商企业,有可能凭借自身的议价能力向供应商企业索要更多的商业信用,要求供应商企业对价格进行让步,甚至是出现要挟、敲竹杠等机会主义行为[10],企业为了避免专用性资产价值下降,保持生产经营稳定,有强烈动机迎合大客户,比如,频繁拜访大客户,向大客户高管提供礼物、旅行和高规格宴请等,帮助企业培养和改善于大客户的商业关系,这些娱乐、餐饮和旅游方面的支出形成了企业的在职消费,根据在职消费的“代理观”,高管在职消费会耗费企业资源,对公司治理与价值产生负面影响,形成企业代理成本。

根据最优契约理论,企业为了形成合理的契约安排,促使高管行为与股东利益最大化保持一致,通常将高管薪酬与业绩挂钩,而在客户关系型交易中,客户议价能力强会降低公司的盈利能力,公司业绩出现下滑[11],引发高管薪酬绝对水平的下降,这将驱动高管扩大在职消费,以作为薪酬的替代性补偿[12],高管运用权力寻租,进行在职消费,表现为代理问题。客户关系型交易也可能会促进业绩上升,业绩与薪酬水平通常呈现正相关的关系,此时,高管薪酬的绝对水平增加,但当期增加的薪酬并不能体现出高管当期的努力程度,因为客户关系型交易会导致高管薪酬业绩敏感性下降[13]。根据公平理论,高管会将当前的薪酬与努力程度同前期进行比较,当发现自己为公司经营付出了更多的时间、精力,公司业绩上升,但增加的薪酬卻有限,当期薪酬不能体现出本期的努力程度,高管内心会感到不公平,这种不满心态会驱使管理层采取机会主义行为,通过隐蔽的在职消费,谋求替代性补偿,导致企业代理成本增加。因此,本文提出假设1:企业客户集中度越高,代理成本越高。

1.2 企业竞争地位对客户集中度与代理成本的关系影响

企业与客户通常处于同一行业,企业在行业内的竞争地位影响客户的经营决策,形成产品市场竞争的治理效应[14]。行业内竞争地位高的企业,拥有通畅的融资与信息渠道,有利于自身扩大生产经营规模,与上下游企业形成一体化联盟,占据供应链中的核心地位,进而主导交易价格,甚至是采取低价竞争策略、掠夺同行竞争对手份额,阻止其他竞争者进入该行业,成为行业龙头企业。企业凭借自身品牌效应、质优价低的产品优势吸引客户,客户同时能够感知到企业良好的发展前景,更换供应商的动机弱,忠诚度高,公司与客户尤其是与大客户的关系稳固,公司高管将减少用于维系大客户的在职消费,代理成本降低。

低竞争地位企业生产的产品通常意味着质量与独特性不具优势,对客户吸引力相对不足,自身所拥有的资源与信息也相对匮乏,加之容易被行业内相对位势高的企业以低价策略掠夺市场份额,企业业绩并不理想。而且客户容易改投行业中高竞争地位企业的怀抱。客户尤其是大客户一旦流失,业绩会进一步下滑。因为经营不善,高管被解聘的可能性增大,甚至面临公司破产所引发的失业风险,此时,高管会设法稳固与大客户的关系,也希望借此改善长期业绩,高管用于维护大客户的支出增加,在职消费增加,代理成本增加。因此本文提出假设2:企业竞争地位会弱化客户集中度与代理成本的正向关系。

1.3 地区市场化程度对客户集中度与代理成本的关系影响

企业所在地区的市场化程度低,意味着市场主体与中介机构数量偏少,企业与客户能够获取的购销信息也较少,企业搜寻到合适客户并与之签约的成本较高[15]。为避免交易成本的增加,企业需要保持与大客户的关系型交易,将会努力维系大客户关系,在职消费增加,代理成本上升。

企业所在地区的市场化程度高,市场主体较多,供产销信息渠道畅通,企业选择客户的空间增加,变更客户的成本降低,对大客户的依赖性减弱,稳固大客户关系意愿下降,用于维系大客户关系而进行的在职消费减少,代理成本降低。

市场化程度高,企业自身所处的地区法治化水平也较高[16],对客户关系型交易和企业高管私利行为关注与制约更多,企业和高管的不当行为会受到较为完备的法律法规的制约,这对于高管的职业生涯稳定性形成压力,高管会减少私利行为。

地区市场化程度高,企业经营受到的政府干预减少,政策性负担减少,企业业绩噪音干扰减少,高管薪酬更能充分体现业绩,发挥激励作用的程度增强,高管人员薪酬契约有效性增强[17],高管薪酬业绩敏感性提高,高管谋求薪酬替代性补偿的动机减弱,在职消费等私利行为减少,代理成本减少。因此本文提出假设3:企业所在地区的市场化程度高,客户集中度与代理成本的正向关系越弱。

2 研究设计

2.1 数据来源与样本选择

选取2008~2018年我国A股制造业上市公司作为研究样本,删除数据缺失和ST类上市公司,其中客户集中度数据、企业财务数据、产权性质数据来源于国泰安数据库。为避免极值的不良影响,本文对所有连续变量进行了上下1%的Winsorize处理,数据分析使用stata15软件。

2.2 模型构建与变量定义

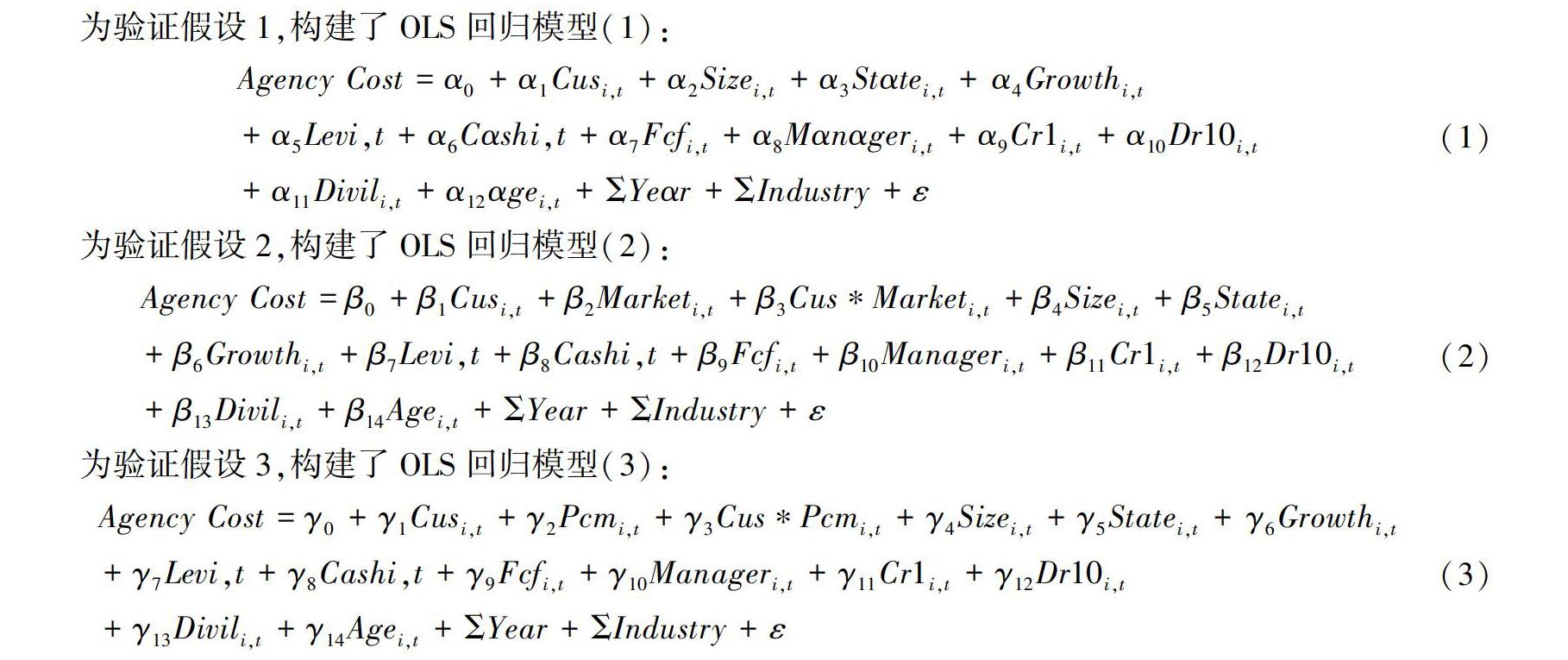

为验证假设1,构建了OLS回归模型(1):

Agency Cost=α0+α1Cusi,t+α2Sizei,t+α3Stαtei,t+ α4Growthi,t+α5Levi,t+α6Cαshi,t+α7Fcfi,t+α8Mαnαgeri,t+α9Cr1i,t+α10Dr10i,t+α11Divili,t+α12αgei,t+ΣYeαr+ΣIndustry+ε (1)

为验证假设2,构建了OLS回归模型(2):

Agency Cost=β0+β1Cusi,t+β2Marketi,t+β3Cus*Marketi,t+β4Sizei,t+β5Statei,t+β6Growthi,t+β7Levi,t+β8Cashi,t+β9Fcfi,t+β10Manageri,t+β11Cr1i,t+β12Dr10i,t+β13Divili,t+β14Agei,t+ΣYear+ΣIndustry+ε (2)

为验证假设3,构建了OLS回归模型(3):

Agency Cost=γ0+γ1Cusi,t+γ2Pcmi,t+γ3Cus*Pcmi,t+γ4Sizei,t+γ5Statei,t+ γ6Growthi,t+γ7Levi,t+γ8Cashi,t+γ9Fcfi,t+γ10Manageri,t+γ11Cr1i,t+γ12Dr10i,t+γ13Divili,t+γ14Agei,t+ΣYear+ΣIndustry+ε(3)

被解释变量Agency Cost是代理成本,选择管理费用率(Cost)和总资产周转率(Turnover)作为代理成本(Agency Cost)的衡量指标,管理费用中的业务招待费、差旅费、办公费等反映出管理层在职消费所引起的浪费,提取的坏账准备和存货跌价准备反映企业的剩余损失,总资产周转率用以衡量管理层创造收入的努力程度和经营效率,真实反映出企业的代理效率。

解释变量是客户集中度(Cus),用公司向前五大客户销售合计数占全年销售额的比重作为客户集中度的衡量指标。

对于调节变量,采用勒纳指数(Pcm)来衡量企业竞争地位,若公司的纳勒指数越大,说明公司在行业中的竞争地位越高,议价能力越强。对于市场化程度指标的衡量,使用王小鲁、樊纲等编制的《中国分省份市场化指数(2018)》[18],由于该数据只更新到2016年,借鑒郑军等[19]、马连福等[20]的思路,以历年市场化指数的平均增长幅度来预测出2017年和2018年的市场化指数,当公司所在地区的市场化指数大于当年所有地区的市场化指数中位数时,市场化程度取1,否则取0。

借鉴国内外代理成本影响因素的研究文献,研究模型中还控制了一些其他变量,具体变量说明参见表1。

2.3 描述性统计分析

变量描述性统计分析如表2所示。

表2列示了所有变量的均值(Mean)、中位数(Median)、标准差(Sd)、最小值(Min)、最大值(Max),样本公司管理费用率和总资产周转率的均值分别为0.101和0.703,其中管理费用率最小值是0.013,最大值为0.452,总资产周转率的最小值为0.116,最大值为2.449,说明我国制造业上市公司的代理成本有较大差异。纳勒指数的取值范围为[- 0.413,0.443],不同企业的市场竞争地位存在较大差异。客户集中度指标均值是0.310,說明中国制造业上市公司向前五大客户销售收入占销售收入比重超过30%,普遍存在依赖大客户开展销售的行为。

3 实证结果与分析

模型的回归结果如表3所示。

由表3结果可知,模型(1)客户集中度(Cus)与管理费用率(Cost)在1%水平上显著正相关,与资产周转率(Tureover)在1%水平上显著负相关,说明客户集中度与代理成本显著正相关,假设1成立。现金比率(Cash)、自由现金流(Fcf)与管理费用率(Cost)显著正相关,公司的现金资产与自由现金流越充裕,越易引起管理层的在职消费行为。与监督机制相关的第一大股东持股(Cr1)和股利分配率(Divi)在1%水平上与管理费用率(Cost)显著负相关,与资产周转率(Tureover)在1%水平上显著正相关,大股东监督与股利政策在降低代理成本方面表现出积极作用。与激励机制相关的管理层持股(Manager)与管理费用率(Cost)负相关,与资产周转率(Tureover)呈现出显著负相关的关系,说明管理层持股仅能在一定程度上调和股东与管理层代理冲突,但同时扩大的管理层权力会增加管理层寻租动机与能力,降低管理层的尽职程度。企业性质(State)与管理费用率(Cost)呈现出负相关关系,这可能是受到中央在2012年年底出台的八项规定政策的冲击,国有企业的管理费用率均值水平从2013年开始增长放缓,从2015年开始逐年下降,以2015年前后3年的分段回归结果来看,企业性质与管理费用率的相关性由正相关转换成负相关。

模型(2)客户集中度(Cus)与管理费用率(Cost)在1%水平上呈现出显著的正向关系,客户集中度与企业竞争地位的交乘项(Cus×Pcm)在1%水平上与管理费用率呈现出显著的负向关系。

模型(3)客户集中度(Cus)与资产周转率(Tureover)在1%水平上呈现出显著的负向关系,客户集中度与企业竞争地位的交乘项(Cus×Pcm)在1%水平上与资产周转率(Tureover)呈现出显著的正向关系,这表明企业竞争地位越高,客户集中度(Cus)对资产周转率(Tureover)显著负向影响作用越弱假设,H2得以验证。

模型(2)使用管理费用率(Cost)作为代理成本(Agency Cost)的衡量变量,客户集中度的回归系数在1%水平上显著为正,客户集中度与市场化程度的交乘项(Cus×Market)系数在1%水平上显著为负。使用资产周转率(Tureover)反映代理成本(Agency Cost),客户集中度的回归系数在1%水平上显著为负,客户集中度与市场化程度的交乘项(Cus×Market)系数在5%水平上显著为正。这表明市场化程度能够抑制客户集中度对管理费用率的正向影响关系,弱化客户集中度对代理效率的负向影响关系,假设H3得以验证。

4 稳健性测试

第一,公司高管有可能通过其他途径增加代理成本,代理成本水平高的公司更容易“勾兑”客户,双方形成关系型交易,公司表现出客户集中的特征,所以本文的研究结论可能存在一定的内生性,为此,本文采用工具变量法控制可能存在的内生性影响,选取滞后一期的同年度同行业公司的客户集中度均值、滞后一期的同年度同地区公司客户集中度均值作为工具变量,客户集中度对代理成本的工具变量回归估计结果如表4所示。

从表4的回归结果可以看出,选取的工具变量与本公司本年度客户集中度均在1%水平上显著正相关,而且与当年度公司的代理成本没有直接相关关系,这符合工具变量的外生性原则,采用管理费用率或者资产周转率作为代理成本的衡量指标,客户集中度与代理成本均在1%水平上显著正相关或者负相关,工具变量也不存在识别不足、弱工具变量和过度识别问题,第二阶段的回归结果显示,客户集中度与管理费用率在1%水平上显著正相关,与总资产周转率在1%水平上显著负相关,表明客户集中度对代理成本具有显著正向影响作用的结论是稳健的。

第二,使用经行业中位数调整的向前五大客户销售比重作为客户集中度的衡量指标,回归结果如表5所示。

由表5可知,使用经行业中位数调整的向前五大客户销售比重作为客户集中度的衡量指标,研究结论基本不变。

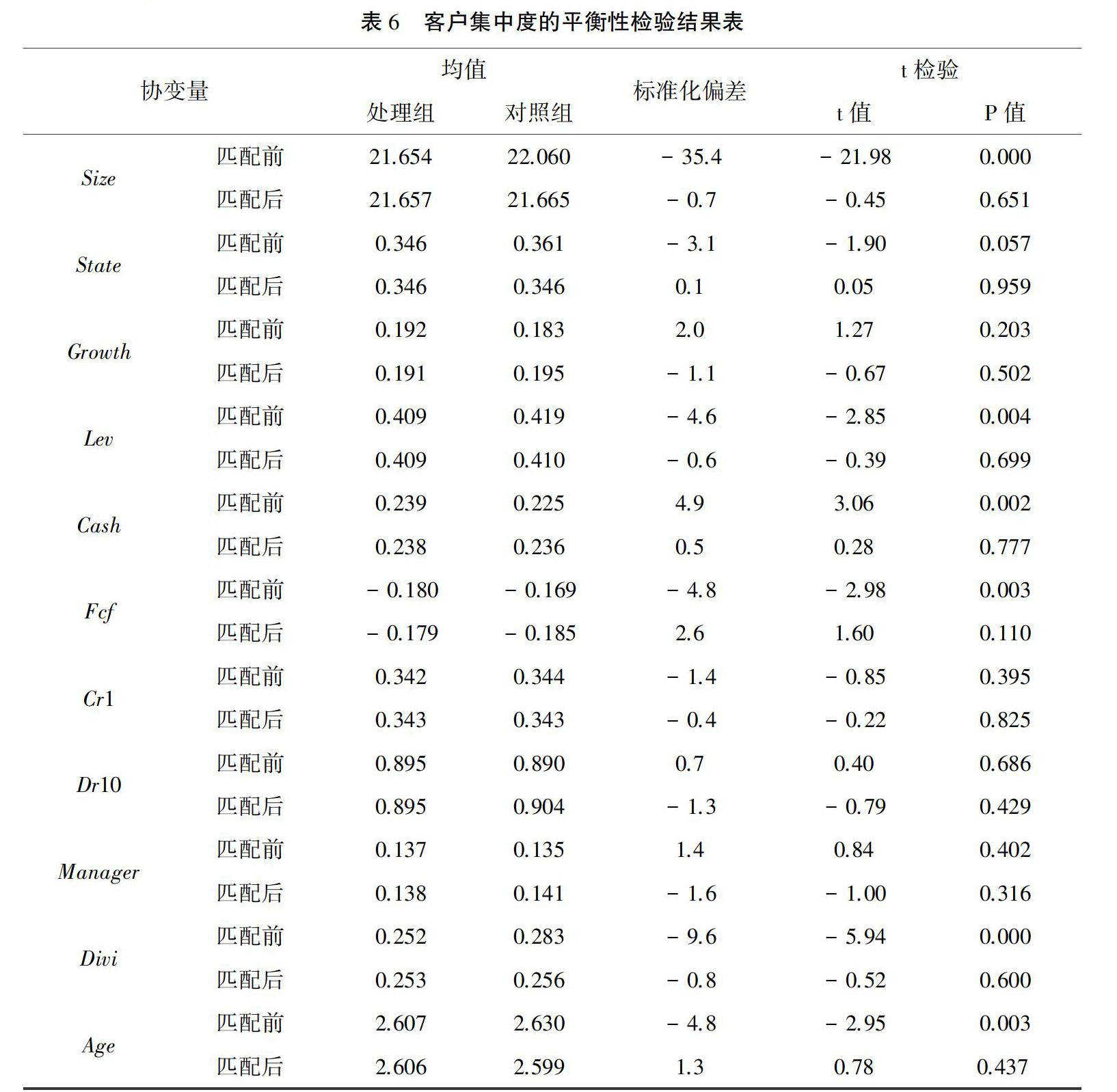

第三,根据客户集中度,采用倾向得分匹配法估计客户集中度对代理成本的“处理效应”,平衡性检验结果如表6所示。

由表6可知,匹配后所有的变量标准化偏差小于10%,而且所有t检验的结果都不拒绝控制组与处理组无系统差异的原假设,绝大多数变量的标准化偏差均大幅缩小。

使用自助法进行一对一检验,检验结果如表7所示。

由表7可知,ATT 在1%水平上显著,说明大客户的存在显著提升了公司代理成本水平。

5 研究结论与局限

中国关系网络中的大客户未能发挥监督作用,而是扮演了提高企业代理成本的角色,这一关系受到企业竞争地位和地区市场化进程形成的治理机制的抑制,经过一系列稳健性测试以后,研究结论仍然成立。本文的研究结论表明:(1)从内部传导机制来看,客户关系型交易影响高管薪酬契约激励的有效性,加剧企业代理问题。合理的高管薪酬激励机制能够缓解代理成本水平上升,一定程度上隔断代理成本的上升通道。(2)从产品市场竞争环境来看,企业增强自身竞争力,提高行业内竞争地位,监管部门引导行业有序发展,有助于降低客户关系型交易引发的代理成本。(3)从宏观监管层面来看,国家应继续推进我国市场化进程建设,为市场主体提供更畅通的交易信息渠道,关注和规范企业的关系交易行为,必要时要求企业披露详细的大客户信息,提示企业客户过度集中所引发的负面效应,帮助企业优化客户结构,抑制代理成本,提高公司价值。

本文的研究结论虽然具有重要意义,但仍然具有以下局限性:(1)本文仅考察了客户集中度对第一类代理成本的影响机理,没有扩展到对其他类别代理成本影响的研究。(2)本文只是初步验证了客户集中度对代理成本的影响,对于这种影响的幅度和所引发的后续负面效应没有展开研究,这也是未来研究中值得努力的方向。

参考文献:

[1] Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2] Albuquerque A,Papadakis G,Wysocki P.The impact of risk,complexity and monitoring on CEO compensation[Z/OL].SSRN.Working Paper,Boston University and Massachusetts Institute of Technology,2009.https://ssrn.com/abstract=1662594.

[3] Itzkowitz J.Buyers as stakeholders:How relationships affect suppliers' financial constraints[J].Journal of Corporate Finance,2015(31):54-66.

[4] 楊风.顾客集中与管理层治理——基于薪酬契约和代理成本的视角[J].工业技术经济,2016,35(8):138-144.

[5] Chang H,Chen J,Khimich N V,et al.Implications of customer-supplier relationships on corporate governance[Z/OL].SSRN.Working Paper,Drexel University and National Cheng Kung University,2015.https://ssrn.com/abstract=2640674.

[6] 李国兰,杜姝颖.客户集中度、自由现金流与业绩波动性[J].财会月刊,2020(2):39-47.

[7] Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[8] Lavie D,Haunschild P R,Khanna P.Organizational differences,relational mechanisms,and alliance performance[J].Strategic Management Journal,2012,33(13):1 453-1 479.

[9] Banerjee S,Dasgupta S,Kim Y.Buyer-supplier relationships and the stakeholder theory of capital structure[J].The Journal of Finance,2008,63(5):2 507-2 552.

[10] 陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29.

[11] 李欢,郑杲娉,李丹.大客户能够提升上市公司业绩吗?——基于我国供应链客户关系的研究[J].会计研究,2018(4):58-65.

[12] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[13] 林钟高,郑军,汤谢莹.关系专用性投资与高管薪酬业绩敏感性[J].财经研究,2014,40(9):133-144.

[14] 杨兴全,尹兴强.行业集中度、企业竞争地位与现金持有竞争效应[J].经济科学,2015(6):78-91.

[15] 刘凤委,张人骥,崔磊磊.地区市场化进程、市场分割与公司关联交易行为[J].财经研究,2007(6):43-54.

[16] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[17] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,44(11):68-81.

[18] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019:216-217.

[19] 郑军,林钟高,彭琳.法制环境、关系网络与交易成本——来自中国上市公司的经验证据[J].财经研究,2013,39(6):51-62.

[20] 马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(7):5-20.

[责任编辑:许立群]